Relevans og signifikans i revisjon

Ved nye definisjoner i oppdatert ISA 315 «Identifisering og vurdering av risikoen for vesentlig feilinformasjon»*https://www.iaasb.org/publications/isa-315-revidert-2019-identifisering-og-vurdering-av-risikoene-vesentlig-feilinformasjon har International Auditing and Assurance Standards Board (IAASB*https://www.iaasb.org/) hatt som mål å gradere den iboende risikoen for å gjøre revisjonen mer måleffektiv. Dette har hatt begrenset effekt på revisjonsprosessen i praksis.

Associate i Audit & Assurance, Deloitte Lyngdal

Associate i Trust Solutions, PwC Kristiansand

Førstelektor og studieprogramleder MRR, Handelshøyskolen ved Universitetet i Agder (UiA)

Revisorer utviser usikkerhet knyttet til betydningen og bruken av relevante påstander og signifikante regnskapselementer. Noe som medfører at revisorene ikke praktiserer i overensstemmelse med den oppdaterte standarden. Særlig er det kategorien ikke-signifikante, men vesentlige regnskapselementer som har vist seg vanskelig å ta stilling til i praktisk revisjon.

Dette fremkommer av masteroppgaven «Risikovurdering etter oppdatert ISA 315 - teori og praksis» levert ved Masterprogrammet i regnskap og revisjon ved Handelshøyskolen - Universitetet i Agder juni 2024.*https://uia.brage.unit.no/uia-xmlui/handle/11250/3142232

Innledning

Som følge av IAASBs Clarity-prosjekt*https://www.iaasb.org/consultations-projects/clarity-iaasb-standards ble de nye internasjonale revisjonsstandardene gjeldende for Norge fra 1.1.2010.*https://www.revregn.no/journal/2010/1/revisjon-1-2010-39/Nye_internasjonale_revisjonsstandarder_i_Norge/?status I den forbindelse ble vesentlighetsbegrepet tydeligere definert og operasjonalisert gjennom ISA 320 Vesentlighet ved planlegging og gjennomføring av revisjon. Dette medførte at ikke-vesentlige transaksjonsklasser, kontosaldoer og tilleggsopplysninger (heretter i artikkelen kalt regnskapselementer) kunne unnlates revidert, basert på revisors skjønnsmessige vurderinger. * https://www.revregn.no/asset/pdf/2014/6-25-31.pdf

Samtidig ble det gjennom fortolkninger av ISA 330 Revisors håndtering av anslåtte risikoer pkt. A42 og opplæring i standardene gitt uttrykk for at alle påstander skulle kontrolleres for hvert enkelt vesentlig regnskapselement.

I forbindelse med oppdatert ISA 315 er ISA 330 utvidet med et nytt punkt A42a*https://www.revisorforeningen.no/globalassets/fag/standarder-og-veiledninger/revisjonsstandardene/pr-09022021-regnskapsar-fra-15122021.pdf som tydelig understreker at dette bare gjelder relevante påstander, et nytt begrep introdusert i forbindelse med oppdateringen av ISA 315. Oppdatert ISA 315 introduserte også begrepene signifikante og ikke-signifikante regnskapselementer og knytter dette opp mot relevante påstander.

Følgelig tydeliggjøres en ny kategori hvor revisors risikohåndtering kan reduseres betydelig i arbeidsomfang, basert på lavere iboende risiko.

Med bakgrunn i masteroppgaven, vil artikkelen presentere funnene og søke å klargjøre begrepene relevans og signifikans. Dette med sikte på å fremme en praksis i tråd med IAASBs målsetting om gjennom nye definisjoner å gradere den iboende risikoen for å gjøre revisjonen mer måleffektiv.

Bakgrunn for endringer i ISA 315

IAASB begynte prosjektet med å oppdatere ISA 315 tidlig i 2016, da evaluering av tidligere ISA 315 viste at mange respondenter var bekymret for manglende sammenheng i både type og omfang av risikoer som ble identifisert i praksis.*https://www.iaasb.org/consultations-projects/isa-315-revised-2019

Formålet til IAASB med å endre, oppdatere og forbedre den tidligere versjonen av ISA 315 var flere. Blant annet skulle oppdatert ISA 315 bidra til å fremme mer konsistent anvendelse av prosedyrer for identifisering og vurdering av risiko, og følgelig bidra til en mer robust risikovurdering.*https://www.iaasb.org/consultations-projects/isa-315-revised-2019 Hensikten med dette var å gjøre videre risikohåndteringshandlinger mer fokusert på de identifiserte risikoene.*https://www.iaasb.org/consultations-projects/isa-315-revised-2019

Standarden definerte blant annet «signifikante transaksjonsklasser, kontosaldoer eller tilleggsopplysninger», sammen med «relevante påstander».*https://www.iaasb.org/consultations-projects/isa-315-revised-2019 Revisor må følgelig i etterkant av oppdateringen hensynta hvorvidt ulike regnskapselementer er signifikante og vesentlige, hvilket danner grunnlag for tre ulike kategoriseringer, karakteristika og oppfølging:

Signifikante, og vesentlige

Når minst en av påstandene vurderes å være relevant i den forstand at det kan anslås risiko for vesentlig feilinformasjon knyttet til påstanden(e).

-

→

Krav til å fastsette nivået på iboende risiko for regnskapselementet og utføre risikohåndteringshandlinger tilpasset anslått risiko.

Ikke-signifikante, men vesentlige

Når ingen av påstandene vurderes å være relevant i den forstand at det kan anslås risiko for vesentlig feilinformasjon knyttet til påstanden, men regnskapselementet er over arbeidsvesentlighetsgrensen.

-

→

Ikke krav til å fastsette nivået på iboende risiko for regnskapselementet, men likevel krav til risikohåndtering tilpasset anslått risiko, i den forstand at det er krav om å utføre substanshandlinger tilpasset risikoen.

Ikke-signifikante, og ikke vesentlige

Når ingen av påstandene vurderes å være relevante i den forstand at det kan anslås risiko for vesentlige feilinformasjon knyttet til påstanden, og regnskapselementet er under arbeidsvesentlighetsgrensen.

-

→

Ikke krav til risikohåndtering, i den forstand at det ikke er behov for videre revisjonshandlinger.

Informanter

Gjennom åtte dybdeintervjuer, herav intervju med fire store og fire mindre norske revisjonsselskap, har masteroppgaven undersøkt hvordan definisjonen av signifikante regnskapselementer har påvirket revisjonen i praksis.

Selskap |

Størrelse på selskap |

Informant |

Stillingstittel |

Oppdragsansvarlig |

Erfaring fra revisjon |

|---|---|---|---|---|---|

A |

Stort |

A1 |

Manager |

Nei |

5,5 år |

B |

Stort |

B1 |

Partner |

Ja |

16 år |

C |

Stort |

C1 |

Partner |

Ja |

18 år |

C2 |

Manager |

Nei |

7 år |

||

D |

Stort |

D1 |

Senior manager |

Nei |

7,5 år |

E |

Mindre |

E1 |

Partner |

Ja |

24 år |

F |

Mindre |

F1 |

Partner |

Ja |

19 år |

G |

Mindre |

G1 |

Senior manager |

Ja |

19 år |

G2 |

Supervisor |

Nei |

4 år |

||

H |

Mindre |

H1 |

Senior Associate |

Nei |

4 år |

Selv om to av selskapene ikke stilte med oppdragsansvarlige revisorer, var revisorene godt kjent med praksisen før og etter oppdatert ISA 315. Alle informantene ble derfor vurdert egnet til å besvare spørsmålene.

Ved å gjennomføre intervju med både store og mindre norske revisjonsselskap ble det mulig å foreta en sammenligning, og følgelig undersøke om størrelsen på revisjonsselskapet har betydning for praktiseringen av den oppdaterte standarden.

Utvalget er begrenset til åtte dybdeintervju. Vi mener likevel at det er tilstrekkelig for å belyse hvorvidt risikovurderingen foretas i samsvar med teorien i standarden.

Funn

Tolkning av definisjonene

Studien viser at revisorene har ulik tolkning og forklaring på hva det innebærer at en påstand er relevant, og at et regnskapselement er signifikant.

Signifikant regnskapselement |

Relevant påstand |

|

|---|---|---|

A |

Vesentlighetsgrense, naturen og effekten tilsier det |

- |

B |

Det er vesentlig i størrelse eller har egenskaper slik at det kan bli vesentlig |

En påstand hvor det er risiko for at påstanden kan være feil |

C |

Størrelse og risikoene tilsier det |

En påstand hvor risikoen ligger |

D |

Det har potensiale til å bli vesentlig feil, og det har iboende risiko |

- |

E |

Det er vesentlig, ustabilt og har iboende risiko |

En påstand er relevant som hovedregel |

F |

Posten er stor |

En sentral påstand på de store regnskapselementene |

G |

Det har relevante påstander |

En påstand som har en risiko for vesentlig feil i seg |

H |

Det er over arbeidsvesentlighetsgrensen |

En påstand hvor det kan bli vesentlig feil hvis påstanden er feil |

Det var bare ett revisjonsselskap som definerte relevante påstander og signifikante regnskapselementer i overensstemmelse med oppdatert ISA 315, og presiserte at et regnskapselement er signifikant dersom det finnes en eller flere relevante påstander. Hvor en relevant påstand er en påstand tilknyttet en risiko for vesentlig feil.*https://www.iaasb.org/publications/isa-315-revidert-2019-identifisering-og-vurdering-av-risikoene-vesentlig-feilinformasjon De resterende revisorene uttrykte ganske overraskende ingenting om sammenhengen mellom relevante påstander og signifikante regnskapselementer.

Som det fremkommer av definisjonene, er betydningen av signifikans basert på om det er en vesentlig risiko tilknyttet en påstand.*https://www.iaasb.org/publications/isa-315-revidert-2019-identifisering-og-vurdering-av-risikoene-vesentlig-feilinformasjon Halvparten av revisjonsselskapene uttrykte imidlertid at et regnskapselement anses å være signifikant dersom det har en vesentlig beløpsmessig størrelse, og det kommer derfor klart frem at risikoelementet ikke hensyntas i samsvar med oppdatert ISA 315. En konsekvens av en slik forståelse og praktisering vil være at ingen regnskapselementer klassifiseres som «ikke-signifikant, men vesentlig».

Fastsettelse av relevante påstander og signifikante regnskapselementer

Samtlige av revisorene benytter både kvalitative og kvantitative faktorer ved vurderingen og fastsettelsen av relevante påstander og signifikante regnskapselementer.

|

Kvantitative faktorer |

Kvalitative faktorer |

|---|---|---|

A |

Totalvesentlighetsgrense |

Skjønn, erfaring til kunden og kjennskap til markedet |

B |

Usikker |

Skjønnsmessig vurdering av om regnskapselementet kan bli vesentlig |

C |

Arbeidsvesentlighetsgrense |

Risiko i regnskapselementene |

D |

Arbeidsvesentlighetsgrense |

Kunnskap om kunden, magefølelse og profesjonell skepsis |

E |

Arbeidsvesentlighetsgrense |

Kjennskap til og erfaring med kunden |

F |

Totalvesentlighetsgrense |

Virksomhetsforståelse |

G |

Arbeidsvesentlighetsgrense |

Kjennskap til kunden og bransjen |

H |

Arbeidsvesentlighetsgrense |

Kjennskap til kunden, og forventning om hvordan regnskapet burde se ut |

Som følge av at iboende risikofaktorer er særtrekk som påvirker i hvilken grad en påstand om et regnskapselement inneholder vesentlig feilinformasjon*https://www.iaasb.org/publications/isa-315-revidert-2019-identifisering-og-vurdering-av-risikoene-vesentlig-feilinformasjon, er det overraskende at ingen av revisorene viste til disse faktorene som kvalitative faktorer.

Det fremkommer også variasjon i hvilken vesentlighetsgrense som legges til grunn ved vurdering av kvantitative faktorer. Dette antas å kunne skyldes at ISA-ene konsekvent bruker ordet «vesentlig» i aktuelle punkter.

Revisjonstilnærming

|

Selskap |

Relevante påstander og signifikante regnskapselementer har endret revisjonstilnærmingen |

|---|---|

A |

Ja, kan gå litt mer til der det er risiko |

B |

Usikker |

C |

Nei |

D |

Nei |

E |

Nei |

F |

Nei |

G |

Ja, fokuset kan rettes mot de riktige plassene i regnskapet |

H |

Usikker |

Den videre revisjonstilnærmingen påvirkes, i etterkant av oppdatert ISA 315, av hvorvidt revisorene kategoriserer regnskapselementene som «signifikante», «ikke-signifikante, men vesentlige» og «ikke-signifikante, men vesentlige». Ut fra svarene til revisorene anses det bare å være to selskaper som praktiserer «ikke-signifikante, men vesentlige». Det var også bare revisorene fra disse to selskapene som påpekte at revisjonstilnærmingen ble påvirket.

Revisjonsomfang

|

Selskap |

Relevante påstander og signifikante regnskapselementer har endret revisjonsomfanget |

|---|---|

A |

Nei |

B |

Usikker |

C |

Nei |

D |

Ja, økt arbeid da flere regnskapselementer krever økt oppmerksomhet |

E |

Nei |

F |

Nei |

G |

Nei |

H |

Usikker |

Selv om standardsetterne ikke har som mål å redusere revisjonsomfanget, men å oppnå en mer spisset revisjon, skal ikke alle vesentlige regnskapselementer håndteres i samme detaljgrad, men tilpasset om de vurderes som signifikante eller ikke.* https://www.revisorforeningen.no/globalassets/fag/standarder-og-veiledninger/revisjonsstandardene/pr-09022021-regnskapsar-fra-15122021/isa-330-0221-fra-regnskapsar-som-begynner-15.12.21-eller-senere.pdf De to revisjonsselskapene som praktiserte kategoriseringen «ikke-signifikant, men vesentlig», begrunnet uendret revisjonsomfang med at standarden har medført mer arbeid på enkelte områder, men mindre på andre, noe som er i tråd med standardsetters målsetting.

Konsekvenser

Når revisor ikke i tilstrekkelig grad tar hensyn til risikoen i regnskapselementene på påstandsnivå, og følgelig reviderer etter størrelsen på regnskapselementet opp mot vesentlighetsgrensen, må revisor fremdeles revidere alle vesentlige regnskapselementer i samme detaljgrad uavhengig av risiko. Dette medfører at revisor må fastsette iboende risiko og kontrollrisiko for samtlige regnskapselementer. Anvendelse i overensstemmelse med oppdatert ISA 315 antas derfor å kunne være til stor hjelp for revisorene og bidra til en mer risikobasert og måleffektiv revisjon.

Mulige endringer til det bedre i ISA 315

Med grunnlag i at syv av åtte revisjonsselskap ganske overraskende ikke uttrykte en sammenheng mellom relevante påstander og signifikante regnskapselementer, kan det stilles spørsmål om definisjonene er tilstrekkelig. Det kan følgelig argumenteres for at et nytt veiledningspunkt i standarden, som knytter definisjonen av relevante påstander og signifikante regnskapselementer sammen, kan være en måte å forbedre forståelsen på. Et eksempel er å innføre et nytt punkt A10 i standarden, hvor nåværende pkt. A10 blir A11 osv. Det foreslåtte punktet kan formuleres som følger: «En transaksjonsklasse, kontosaldo eller tilleggsopplysning er signifikant når det finnes en eller flere påstander tilknyttet denne hvor det er identifisert risiko for vesentlig feilinformasjon». Dette kan gi bedre forståelse for sammenhengen og følgelig bidra til en mer konsistent risikovurdering og -håndtering.*https://www.iaasb.org/consultations-projects/isa-315-revised-2019

Videre var det uklart om informantene anvendte iboende risikofaktorer som grunnlag for vurderingen av relevante påstander og signifikante regnskapselementer. Som følge av at iboende risikofaktorer er særtrekk som påvirker i hvilken grad en påstand om et regnskapselement inneholder vesentlig feilinformasjon, skal disse faktorene dokumenteres.*https://www.iaasb.org/publications/isa-315-revidert-2019-identifisering-og-vurdering-av-risikoene-vesentlig-feilinformasjon En måte å gjøre dette på kan være å fremstille disse i en oversikt, i tråd med tabellen nedenfor:

Eksempel på fastsettelse av iboende risiko:

(ved en identifisert relevant påstand er regnskapselementet signifikant)

Iboende risikofaktor |

Lav |

Middels |

Høy |

Særskilt |

Identifisert(e) relevant(e) påstand(er) |

|---|---|---|---|---|---|

Kompleksitet |

|||||

Subjektivitet |

|||||

Usikkerhet |

|||||

Endring |

|||||

Manglende objektivitet |

|||||

Samlet IBOENDE RISKO |

Det varierer hvorvidt revisorene legger arbeidsvesentlighetsgrensen eller totalvesentlighetsgrensen til grunn ved vurderingen av relevante påstander og signifikante regnskapselementer. Som en forklaring ble det trukket frem at standarden anvender ordet «vesentlig» uten å konkretisere ytterligere. For en mer konsistent risikovurdering kan det derfor argumenteres for at standardsetterne kunne ha konkretisert dette bedre.

Oppsummering og avslutning

Med bakgrunn i masteroppgaven «Risikovurdering etter oppdatert ISA 315 - teori og praksis» levert ved Masterprogrammet i regnskap og revisjon ved Handelshøyskolen - Universitetet i Agder juni 2024, har artikkelen presentert funnene og søkt å klargjøre begrepene relevans og signifikans.

I artikkelen er vurderingen av iboende risikofaktorer trukket frem som avgjørende for å sette riktig nivå for iboende risiko for de ulike regnskapselementene som utgjør det årsregnskapet revisor skal bekrefte.

Likeledes forståelsen for arbeidsvesentlighetsgrensen som førende for å finne frem til risikoen for vesentlig feilinformasjon i regnskapet, som sannsynligheten for at feilinformasjonen forekommer, kombinert med betydning/konsekvens av evt. feilinformasjon, om den forekommer.

Og videre at et regnskapselement ikke regnes som signifikant om det ikke anslås risiko for vesentlig feilinformasjon knyttet til noen påstander, men likevel ikke kan unnlates revidert om mulige feil med rimelighet ikke kan utelukkes å overstige arbeidsvesentlighetsgrensen.

En kategorisering av regnskapselementene som enten

Signifikante, og vesentlige

Ikke-signifikante, men vesentlige

Ikke-signifikante, og ikke vesentlige

med aktiv bruk av begrepene iboende risikofaktorer og relevante påstander, vil fremme en praksis i tråd med IAASBs målsetting, om gjennom nye definisjoner å gjøre revisjonen mer måleffektiv.

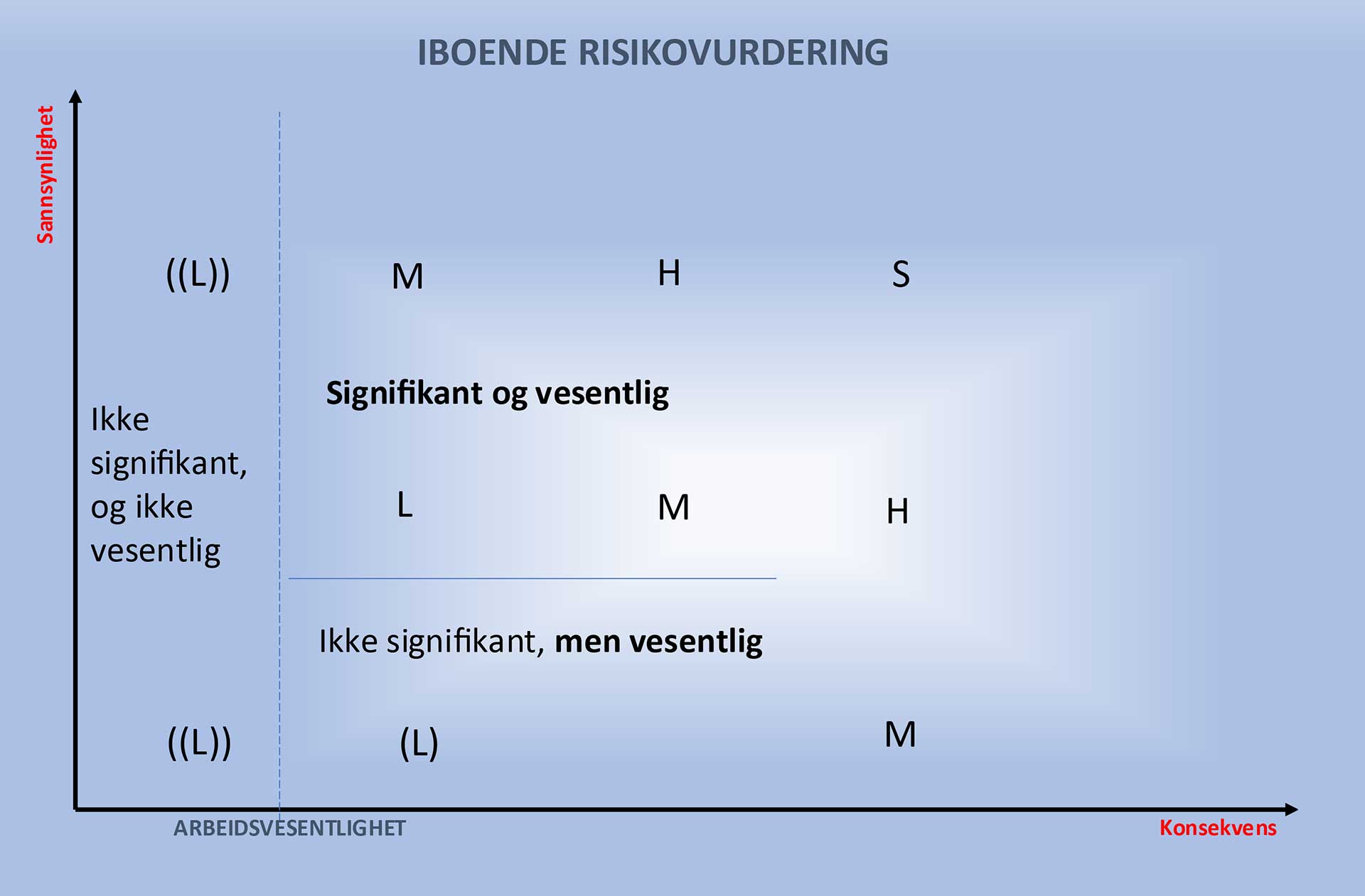

Overstående kan illustreres i følgende figur mht. å fastsette nivået for iboende risiko til lavt, middels, høyt eller særskilt før videre risikohåndtering:

(( )) = ingen risikohåndtering (videre revisjonshandlinger)

( ) = ikke krav om å fastsette iboende- eller kontrollrisiko, men substanshandlinger for å dekke anslått lav risiko for vesentlige feil

Appendiks:

1. SENTRALE DEFINISJONER I ISA 315 pkt. 12:

a. Påstander – Uttalelser, eksplisitt eller på annet vis, om innregning, måling, presentasjon og tilleggsinformasjon, som er inkorporert i regnskapet, fremstilt av ledelsen og utarbeidet i samsvar med det gjeldende rammeverket for finansiell rapportering. Påstander benyttes av revisor ved identifisering, vurdering og håndtering av risikoene for de ulike typene av vesentlig feilinformasjon som kan forekomme.

f. Iboende risikofaktorer – Særtrekk ved hendelser eller forhold som påvirker i hvilken grad en påstand om en transaksjonsklasse, kontosaldo eller tilleggsopplysning kan inneholde feilinformasjon, enten det skyldes misligheter eller feil, før kontroller tas i betraktning. Disse faktorene kan være kvalitative eller kvantitative, og omfatter kompleksitet, subjektivitet, endring, usikkerhet eller mulig feilinformasjon som følge av manglende objektivitet hos ledelsen eller andre mislighetsrisikofaktorer i den grad de påvirker iboende risiko.

h. Relevante påstander – En påstand om en transaksjonsklasse, kontosaldo eller tilleggsopplysning er relevant når den er tilknyttet en identifisert risiko for vesentlig feilinformasjon. Fastsettelsen av hvorvidt en påstand er en relevant påstand, foretas før eventuelle tilknyttede kontroller tas i betraktning (dvs. iboende risiko).

k. Signifikante transaksjonsklasser, kontosaldoer eller tilleggsopplysninger – En transaksjonsklasse, kontosaldo eller tilleggsopplysning hvor det finnes én eller flere relevante påstander.

l. Særskilt risiko – En identifisert risiko for vesentlig feilinformasjon:

hvor vurderingen av iboende risiko er i den øvre delen av spekteret av iboende risiko, som følge av iboende risikofaktorers påvirkning på kombinasjonen av sannsynligheten for at feilinformasjon forekommer, og konsekvensen av den mulige feilinformasjonen dersom den skulle forekomme; eller

som skal behandles som en særskilt risiko i samsvar med krav i andre ISA-er.

2. ENDRING /TILLEGG ISA 330 pkt. 18 / A42

A42

Punkt 18 krever at revisor utformer og utfører substanshandlinger for hver enkelt vesentlig transaksjonsklasse, kontosaldo og tilleggsopplysning. For signifikante transaksjonsklasser, kontosaldoer og tilleggsopplysninger kan substanshandlinger allerede være utført fordi punkt 6 krever at revisor utformer og utfører videre revisjonshandlinger som er tilpasset de anslåtte risikoene for vesentlig feilinformasjon på påstandsnivå. Følgelig kreves det at substanshandlinger utformes og utføres i samsvar med punkt 18:

Når de videre revisjonshandlingene for signifikante transaksjonsklasser, kontosaldoer eller tilleggsopplysninger, som er utformet og utført i samsvar med punkt 6, ikke omfattet substanshandlinger, eller

For hver transaksjonsklasse, kontosaldo eller tilleggsopplysning som ikke er en signifikant transaksjonsklasse, kontosaldo eller tilleggsopplysning, men som er blitt identifisert som vesentlig i samsvar med ISA 315 (revidert 2019).

Dette kravet gjenspeiler det faktum at: (i) revisors vurdering av risiko er gjenstand for skjønn og dermed ikke nødvendigvis identifiserer alle risikoer for vesentlig feilinformasjon, og (ii) det er iboende begrensninger ved kontrollene, herunder mulighet for ledelsens overstyring.

A42a

Det kreves ikke at revisor tester alle påstander i en vesentlig transaksjonsklasse, kontosaldo eller tilleggsopplysning. I stedet, ved utforming av substanshandlingene som skal utføres, kan revisors vurdering av påstandene der det er en rimelig mulighet for at feilinformasjonen er vesentlig dersom den forekommer, hjelpe til med å identifisere egnet type, tidspunkt og omfang av handlingene som skal utføres.