Selskapstransaksjoner og betydningen av skillet mellom estimatendringer, tidligere perioders feil og hendelser etter balansedagen

Regnskapsmessige vurderinger vil ofte ha vesentlig betydning i selskapstransaksjoner. Dersom det oppstår tvist i etterkant av en transaksjon, vil regnskapsreglene og -vurderingene ofte også stå i fokus, men rammeverket er da et ganske annet enn det som reglene i hovedsak er myntet på. Skillet mellom estimatendringer og feil kan få store konsekvenser for den endelige prisen som en kjøper ender opp med å betale.

Partner KPMG

Han er leder av KPMG Norges bransjegruppe for bygg, anlegg og eiendom.

Director KPMG

Han er tilknyttet KPMG Norges bransjegruppe for bygg, anlegg og eiendom.

Partner i Wikborg Rein

Hans spesialområder er tvisteløsning innenfor post M&A, skatt og avgift, ansvarssaker, selskapsrettssaker samt alminnelig kontraktsrett og erstatningsrett

senioradvokat i Wikborg Rein

Hans spesialområder er tvisteløsning innenfor post M&A, teknologi og industri, med fokus på kontraktsrett, selskapsrett og erstatningsrett.

De synspunktene som kommer til uttrykk i artikkelen, står for artikkelforfatternes regning og kan ikke tillegges KPMG eller Wikborg Rein.

Innledning – del II

Oversikt

I del I av denne artikkelen behandlet vi regelverket for skillet mellom estimatendringer, tidligere perioders feil, hendelser etter balansedagen og hvordan dette regelverket er praktisert.

I denne del II skal vi se nærmere på hvordan skillet kan gi grunnlag for krav og rettslig tvist i etterkant av selskapstransaksjoner, og redegjøre for forholdet mellom regnskapsmessige vurderinger og typiske grunnlag for krav fra kjøper mot selger under en aksjekjøpsavtale – både avtalte garantier og skadesløsholdelser og bakgrunnsrettens regler. Regnskapsreglene og skillet mellom estimatendringer og tidligere perioders feil vil kunne bli en viktig del av erstatnings- og/eller prisavslagsvurderingen som skal foretas, selv om selgers potensielle ansvar direkte hviler på andre rettslige grunnlag. Dette medfører også at rammeverket for de regnskapsmessige vurderingene som skal foretas, blir ganske annerledes enn for deres vanlige anvendelsesområde.

I forbindelse med en regnskapsavleggelse handler skillet mellom estimatendringer og tidligere perioders feil først og fremst om presentasjon og periodisering. Der kriteriene for fortsatt drift er oppfylt for en virksomhet, vil det være et spørsmål om et forhold leder til en estimatendring i den perioden forholdet oppdages, eller klassifiseres som en tidligere periodes feil som skal føres mot egenkapitalen. Ved en tvist mellom kjøper og selger etter en transaksjon kan imidlertid det samme spørsmålet om «periodisering» få avgjørende betydning for om kjøper må bære risikoen for en negativ utvikling etter overtakelsen, eller om risikoen kan flyttes tilbake til selger ved et erstatnings/prisavslagskrav fra kjøper. Dersom kjøper kan identifisere en tidligere periodes feil, vil det formodentlig – avhengig av hva som er avtalt i aksjekjøpsavtalen – gi kjøper gode kort på hånden for et krav mot selger. Feil i tidligere periode kan selger måtte hefte for. Er det derimot snakk om en estimatendring, vil forholdet ofte bli værende hos kjøper.

Komplekse og skjønnsmessige vurderinger – potensial for uenigheter og rettslig tvist

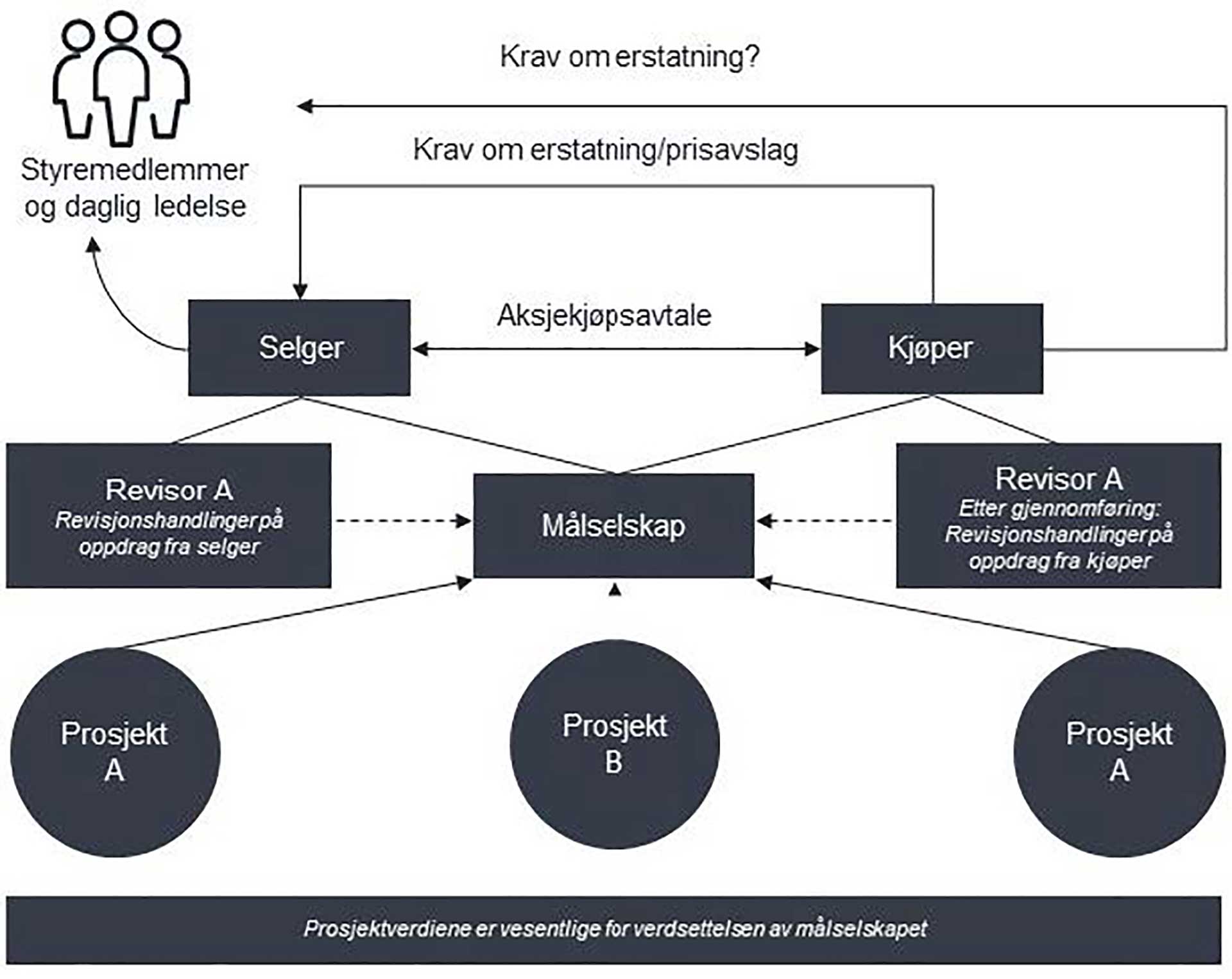

Temaet er etter vår erfaring praktisk, spesielt der målselskapet i en transaksjon er et prosjektselskap hvor de primære verdiene ligger i selskapets prosjektportefølje. Verdsettelsen av selskapet vil i stor grad være summen av de pågående prosjektene, og hvert prosjekts verdi vil i stor grad bero på estimater. Verdsettelsen av selskapet vil normalt være et viktig utgangspunkt for forhandling av kjøpesummen. Som redegjort for i del I av artikkelen, skal beste estimat anvendes ved verdsettelsen, jf. rskl. § 4-2. Dette er en utpreget konkret og skjønnsmessig vurdering, som etter sin fremoverskuende natur vil være beheftet med usikkerhet. Dermed vil slike vurderinger også kunne være grobunn for uenigheter mellom selger og kjøper, og i ytterste konsekvens krav mot både selger, styret og daglig ledelse i selger:

Det er en iboende interessemotsetning mellom kjøper og selger: kjøper vil som utgangspunkt betale minst mulig for målselskapet, mens selger vil få mest mulig betalt. Partene vil dermed også kunne ha et ulikt utgangspunkt for de regnskapsmessige vurderingene og estimatene som ligger til grunn for verdsettelsen av selskapet. Før signering og gjennomføring vil selger i utgangspunktet ha en interesse i at verdiene i selskapet vurderes så høyt som mulig. Kjøpers interesse har motsatt fortegn ved at enhver kjøper generelt sett vil ha en interesse av å argumentere for at verdiene i realiteten var lavere enn reflektert i siste tilgjengelige regnskaper og annen informasjon som kjøper mottar eller tilegner seg under forhandlingsperioden. Sagt tabloid kan selger ha interesse av «å pynte brura for salg», mens kjøper kan ha interesse i «å finne skjeletter i skapet» både før signering og etter gjennomføring. Potensialet for uenigheter og rettslige prosesser som denne dynamikken gir, forsterkes av de betydelige økonomiske konsekvensene som en vurderingsforskjell kan få. Dersom beste estimat tilsier at et prosjekt vil gå med overskudd, kan løpende inntektsavregning benyttes, jf. rskl. § 4-1 første ledd nr. 2, mens ved tap skal hele det forventede tapet regnskapsføres i medhold av § 4-1 første ledd nr. 4. Hvorvidt beste estimat peker mot et overskudd eller mot et tap, kan derfor gi et betydelig utslag på verdsettelsen av målselskapet og dermed kjøpesummen som kjøper skal betale.

Etter at kjøper har overtatt målselskapet, vil kjøper også få tilgang til det komplette underlaget for selgers regnskapsmessige vurderinger, samt de ansatte som har foretatt vurderingene (typisk CFO, controller og andre ansatte innen prosjektstyring i målselskapet) og revisorene som ev. har revidert regnskapet. Dette setter kjøper i stand til å kunne ettergå og forsøke å endre selgers regnskapsmessige vurderinger, og kan gi et godt grunnlag for å fremme krav mot selger. Selger kan på sin side stå i motsatt situasjon uten kontroll på verken de menneskelige ressursene som har utarbeidet estimatene, eller dokumentasjonen som estimatene bygger på. Denne dynamikken forsterker ytterligere det (betydelige) tvistepotensialet som allerede ligger i verdsettelsens skjønnsmessige natur.

Avtalen og kjøpsloven vil i utgangspunktet regulere selgers ansvar overfor kjøper

Salg av aksjer reguleres av kjøpsloven (kjl.), jf. § 1. Det er derfor i utgangspunktet lovens regler om selgers mangelsansvar i kapittel IV og misligholdsbeføyelsene i kapittel V som kommer til anvendelse dersom kjøper vil fremme krav som følge av påståtte mangler ved selskapet, herunder påståtte feil ved verdsettelsen, med mindre partene har avtalt noe annet i aksjekjøpsavtalen. Det følger av kjl. § 3 at avtalen i så fall vil gå foran.

I selskapstransaksjoner vil partene normalt søke å regulere mangelsansvaret fullt ut gjennom aksjekjøpsavtalen. Vanlig praksis er at selger avgir garantier for nærmere bestemte forhold ved målselskapet, ofte omtalt som en garantikatalog. For denne artikkelens formål er det særlig to garantier som vil være relevante:

(i) Selgers garanti for informasjon som er gjort tilgjengelig for kjøpers due diligence og under transaksjonsprosessen for øvrig, og som eventuelt erstatter (eller utfyller) regler om selgers opplysningsplikt i kjl. § 18 og 19. Informasjons- og opplysningsgarantier vil kunne variere i omfang, men de vil normalt innebære at selger både garanterer for at informasjon som er gitt, er riktig, og at selger har gitt all slik informasjon som en kjøper vil kunne regne med å få – gjerne med en form for vesentlighetskvalifikasjon for å unngå at selger vil hefte for den minste unøyaktighet.

(ii) Selgers garanti for regnskapene til målselskapet. Typisk vil selger regulært innestå for at nærmere angitte årsregnskap og eventuelle andre regnskaper utarbeidet til bruk i transaksjonen gir et «rettvisende bilde» av verdien av selskapets eiendeler og forpliktelser. På samme måte som for informasjonsgarantiene vil regnskapsgarantier ofte ha en form for vesentlighetskvalifikasjon.

Det er vanlig markedspraksis at de avtalte garantiene avgis av selger både på tidspunktet for signering av aksjekjøpsavtalen og på tidspunktet for gjennomføring av transaksjonen. Dette kan føre til at selger har et ansvar ikke bare for riktigheten av regnskapsmessige vurderinger på det tidspunktet kjøpesummen ble fremforhandlet og avtalen inngått, men også på det senere tidspunkt avtalen gjennomføres.

Regnskapsrettslige regler og vurderinger vil ofte spille en betydelig rolle ved mangelsvurderingen

Selv om mangelsvurderingen må foretas med utgangspunkt i kontraktsrettslige regler – enten det formelle grunnlaget er avtalte mekanismer i aksjekjøpsavtalen eller reglene i kjøpsloven – vil regnskapsrettslige regler og vurderinger ofte få en sentral plass ved spørsmålet om salgsgjenstanden (aksjene) er mangelfull. Dette gjelder særlig der målselskapet er et prosjektselskap hvor pågående prosjekter utgjør verdiene i selskapet, og hvor selgers verdsettelse derfor i stor grad har bygget på regnskapsmessige estimater av prosjektverdiene på et gitt tidspunkt forut for signering og gjennomføring av transaksjonen. Da vil regnskapsrettslige regler og vurderinger kunne få en betydelig – og til og med avgjørende – rolle for om det foreligger en mangel ved salgsgjenstanden (aksjene) og dermed grunnlag for krav mot selger.

De markedsmessige informasjons- og regnskapsgarantier vil ofte også kunne gi kjøper et grunnlag for å angripe de regnskapsmessige vurderingene som selger har gjort. For regnskapsgarantien kan kjøper påstå at selgers vurderinger ikke er gjort i tråd med de prinsipper som regnskapsloven og/eller relevante regnskapsstandarder krever, og at det dermed foreligger et garantibrudd fordi regnskapene til målselskapet ikke gir et rettvisende bilde. For informasjonsgarantien (opplysningsplikten) kan kjøper påstå at selger burde informert om grunnlaget for et estimat og/eller omstendigheter som burde ha foranlediget en estimatendring. Begge deler kan gi grunnlag for ansvar, og de to grunnlagene vil behandles hver for seg i det følgende.

Om ansvar for regnskapsmessige vurderinger under en regnskapsgaranti

Overordnet vurderingstema: Om regnskapene gir et rettvisende bilde

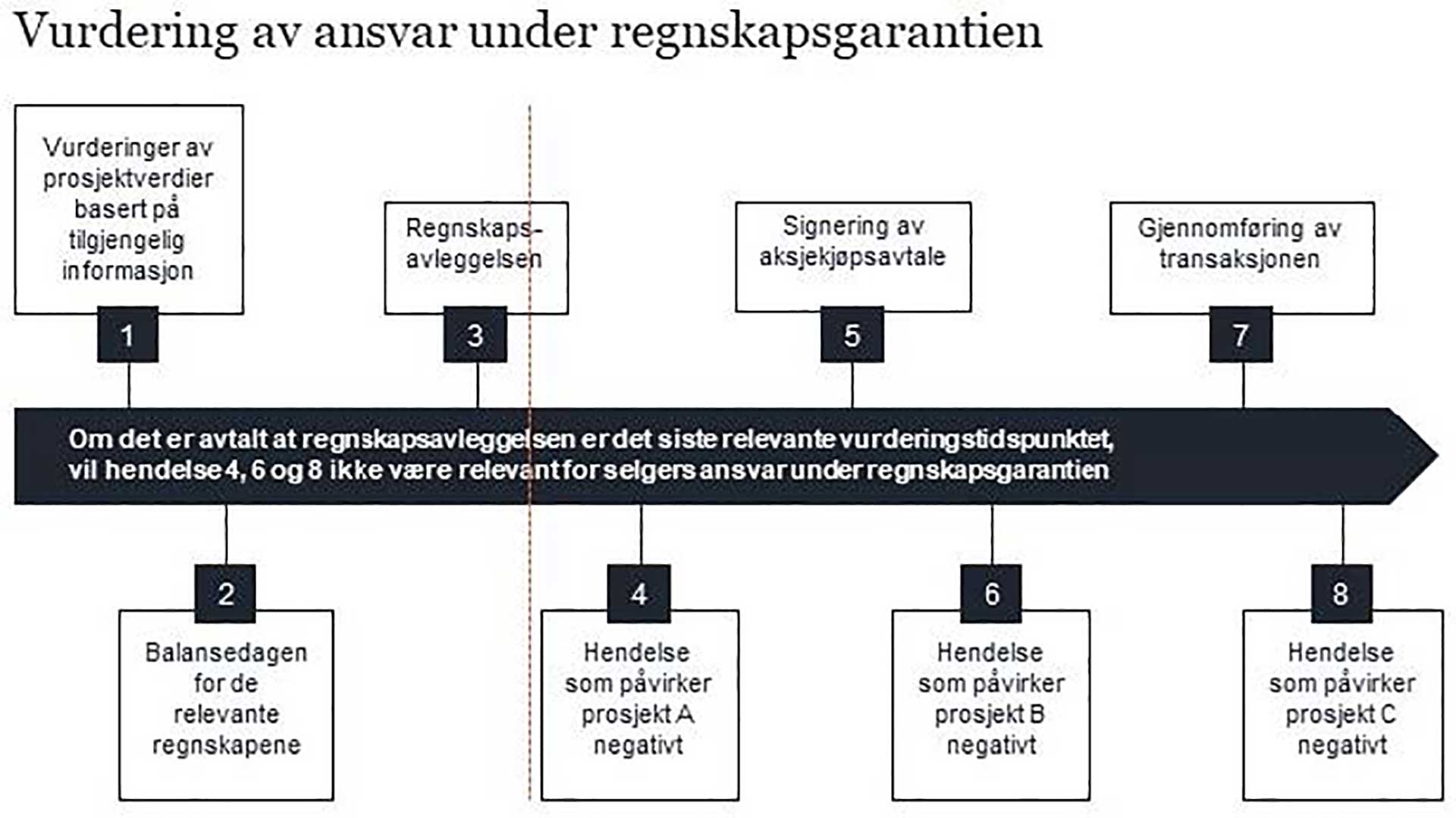

For regnskapsgarantien vil det overordnede spørsmålet være om regnskapene som selger har garantert for, gir et rettvisende bilde av selskapets finansielle stilling på tidspunktet for regnskapsavleggelsen. For et prosjektselskap vil svaret på spørsmålet blant annet bero på om estimatene som regnskapet bygger på, er riktige.

Vurderingstidspunktet

Et første spørsmål er hvilket tidspunkt som skal legges til grunn for vurderingen av om regnskapene gir et rettvisende bilde. Regnskapsgarantier vil etter vår erfaring regulært peke på datoen for regnskapet som det korrekte vurderingstidspunkt av om regnskapene faktisk gir et rettvisende bilde. Om ordlyden i avtalen ikke presiserer vurderingstidspunktet, vil det som et utgangspunkt være garantitidspunktet som skal legges til grunn, altså både tidspunktet for signering og gjennomføring om aksjekjøpsavtalen følger vanlig praksis. I og med at regnskapene som er omfattet av garantien gjerne vil ligge noe tilbake i tid, innebærer dette at selger kan risikere å innestå for at de regnskapsmessige vurderingene er riktige også på et senere tidspunkt enn tidspunktet for regnskapet. Der målselskapet er et prosjektselskap, vil utviklingen i prosjektene også kunne tilsi en estimatendring i forhold til estimatene som ble brukt i regnskapene. Dersom denne slår ut i negativ retning, kan selger komme i en situasjon der hen er ansvarlig selv om det ikke var noe feil med regnskapene per tidspunktet for regnskapsavleggelsen. Etter vårt syn bør det derfor presiseres i aksjekjøpsavtalen at selger bare garanterer for vurderingene som regnskapet bygger på per balansedagen, eventuelt frem til avleggelsen av regnskapet, men ikke senere. Noe annet vil kunne utvide regnskapsgarantien til også å omfatte eventuelle etterfølgende estimatendringer, noe som sjelden er intensjonen bak en vanlig regnskapsgaranti. En slik negativ etterfølgende utvikling vil uansett – dersom den ikke er informert om i tilstrekkelig grad – kunne omfattes av informasjonsgarantien/selgers opplysningsplikt, jf. nedenfor.

Betydningen av skillet mellom estimatendringer og feil

For spørsmålet om regnskapet gir et rettvisende bilde per balansedagen, vil skillet mellom estimatendringer og feil være av vesentlig betydning. Dersom kjøper kan sannsynliggjøre at det er gjort feil i regnskapsmessig forstand som skal medføre en korrigering i tidligere regnskapsperioder, vil selger i utgangspunktet kunne bli holdt ansvarlig for slike feil. Det følger av punkt 6 i NFRS 5 at «plikten til å føre korrigering av tidligere års feil mot egenkapitalen gjelder bare for vesentlige feil». Dersom det først er snakk om en slik vesentlig feil, vil regnskap med slike feil ofte heller ikke gi et «rettvisende bilde» av målselskapets finansielle stilling.

Dersom det foreligger andre typer feil, eller om kjøper mener at selger burde ha bygget på andre estimater, blir bildet mer nyansert. For dette spørsmålet må selgers vurderinger og estimatene som er benyttet i regnskapet, ses opp mot rammene for vurderingene som følger av regnskapsloven og -standardene. Det følger av rskl. § 4-2 at beste estimat skal fastsettes «på bakgrunn av den informasjonen som er tilgjengelig når regnskapet avlegges». Dette vil altså ikke være balansedagen. Forarbeidene til bestemmelsen inneholder ingen nærmere forklaring enn at bestemmelsen «har samme innhold som kravet i NRS 3 om betingede utfall og hendelser etter balansedagen», jf. Ot.prp. nr. 42 (1997−1998) side 93. Etter NRS 3 punkt 2 er tidsperioden «etter balansedagen» definert som tiden mellom balansedagen og «vedtak om fremleggelse av finansregnskapet». Det følger av standarden at ordlyden sikter til styrebehandlingen av regnskapet, ikke generalforsamlingsbehandlingen. Etter vårt syn må derfor rskl. § 4-2 tolkes på samme måte, slik at selgers estimater må ta innover seg relevante hendelser også etter balansedagen og frem til datoen for styrebehandlingen av regnskapene det er snakk om.

Et særspørsmål som oppstår i denne sammenhengen, er hvilken tidsperiode som skal hensyntas der selger har garantert for proforma-regnskap eller såkalte «management accounts», som ofte benyttes i transaksjonsprosesser, og som utarbeides med ulik grad av revisorkontroll og styrebehandling, gjerne for å gi et bilde av målselskapets verdi så tett opp mot avtaletidspunktet som mulig. Svaret må bero på en konkret vurdering i det enkelte tilfellet. Der slike regnskap ikke er styrebehandlet, må imidlertid det generelle utgangspunktet være at balansedagen legges til grunn. Dette vil formodentlig være best i overensstemmelse med ordlyden, som gjerne peker mot denne datoen konkret. Avhengig av den konkrete prosessen med utarbeidelsen av regnskapet, vil det også kunne være vanskelig å identifisere et annet tydelig tidspunkt hvor et proforma-regnskap må anses som «avlagt». Dessuten vil kjøper uansett ha en viss beskyttelse mot eventuell negativ utvikling etter balansedagen gjennom selgers opplysningsplikt, jf. nedenfor. Et tilleggspoeng som støtter opp under denne løsningen, er at en kjøper på generelt grunnlag ikke bør kunne stille like høye krav til «management accounts» o.l., som til reviderte og styrebehandlede årsregnskap. Med andre ord vil rommet for avvik kunne være større for ureviderte «management accounts» enn avlagte og reviderte regnskap.

Innenfor disse rammene vil spørsmålet om selgers ansvar langt på vei bero på om estimatene som ligger til grunn for regnskapet, er utarbeidet i tråd med de regnskapsrettslige prinsippene som skal anvendes for å komme frem til «beste estimat». Dersom de garanterte regnskapene ikke gir uttrykk for beste estimat, for eksempel fordi selger ikke har lagt tilstrekkelig vekt på det regnskapsrettslige forsiktighetsprinsippet, eller glemt å hensynta informasjon som burde vært del av vurderingen (og som hadde medført at estimatet ville blitt et annet), kan selger havne i ansvar under regnskapsgarantien på dette grunnlaget. Etter vår erfaring vil bevisstheten rundt dette variere betydelig, særlig fordi det gjerne er selger/målselskapets prosjektorganisasjon som i praksis foretar vurderingene av de enkelte prosjekter og dermed verdiene som legges til grunn for regnskapet. Når det blir tvist, har gjerne prosjektorganisasjonen blitt med i målselskapet og således gått over til å bli «kjøpers folk». Det er imidlertid viktig at selger har et bevisst forhold til det ansvaret som selger påtar seg gjennom regnskapsgarantien, og det kan etter omstendighetene være lurt å få selskapets revisor til å foreta en forenklet kontroll eller andre revisjonshandlinger i forkant av signering og/eller gjennomføring av transaksjonen for å redusere egen risiko.

Om ansvar for regnskapsmessige vurderinger under en informasjonsgaranti (selgers opplysningsplikt)

Rammene for vurderingen

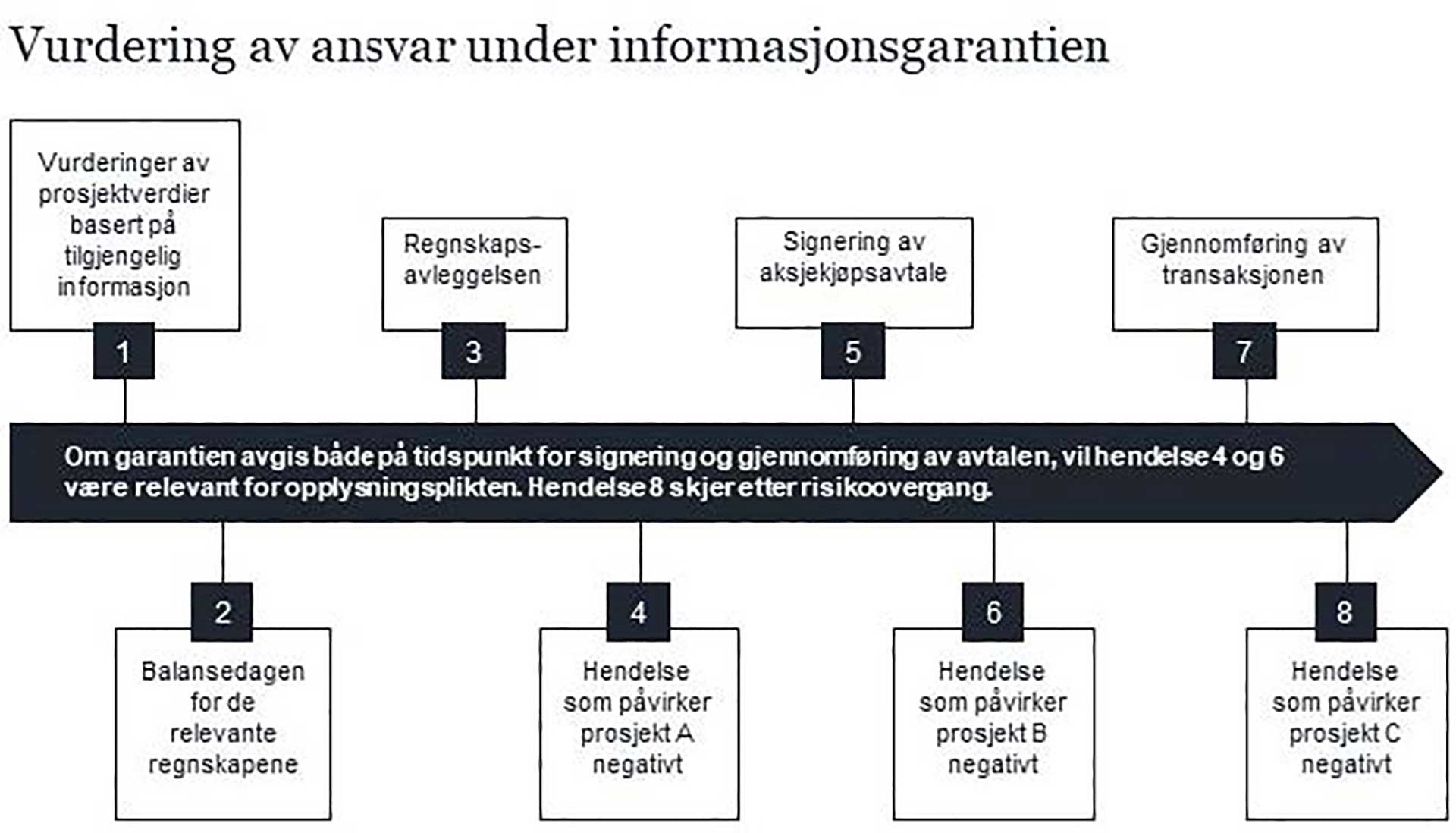

Ved siden av regnskapsgarantien vil selger også kunne holdes ansvarlig for sine regnskapsmessige vurderinger under informasjonsgarantien. Selger garanterer typisk for at den informasjon som er gitt, i alle vesentlige henseender er riktig, fullstendig og ikke villedende, og for at det etter selgers kunnskap ikke foreligger opplysninger eller forhold vedrørende målselskapet som ikke har blitt opplyst om til kjøper, og som ville påvirke en vanlig og rimelig kjøpers vurdering av å kjøpe aksjene på avtalens vilkår og betingelser. Hvem hos selger som i så fall skal ha kunnskap om forholdene, er normalt nærmere definert i aksjekjøpsavtalen. En informasjonsgaranti bygger på den alminnelige opplysningsplikten som følger av kjøpsloven §§ 18 og 19, som gjelder om dette ikke er avtalt nærmere. Selgers opplysningsplikt vil kunne utvide selgers ansvar i forhold til regnskapsgarantien.

En informasjonsgaranti avgis i praksis normalt både ved signering av aksjekjøpsavtalen og ved gjennomføring av transaksjonen. Ved ansvar etter kjøpsloven vil opplysningsplikten vurderes på tidspunktet for risikoens overgang, jf. kjl. § 21. Dette vil være tidspunktet for gjennomføring av transaksjonen, med mindre noe annet er avtalt. I begge tilfeller innestår selger på dette tidspunktet for at (i) kjøper har fått den informasjonen som han burde få fra selger – eller som han «hadde grunn til å rekne med å få», slik det følger av kjl. § 19 (1) bokstav b, og (ii) informasjon som er gitt, fortsatt er riktig – herunder den informasjonen som fremkommer av regnskapene som er fremlagt for kjøper. Det vil kunne gå tid mellom balansedagen for de siste tilgjengelige regnskapene som anvendes i en transaksjon og gjennomføringstidspunktet. Bare mellom signering av aksjekjøpsavtalen og gjennomføring kan det gå flere måneder, for eksempel dersom myndighetsgodkjenninger må på plass. Der målselskapet er et prosjektselskap, kan det derfor ha skjedd mye i prosjektene – både med positivt og negativt fortegn – i perioden fra balansedagen for regnskapene og frem til gjennomføring. Dette innebærer en risiko som selger bør være klar over. Selv om regnskapsgarantien er begrenset til de avlagte regnskaper, kan informasjonsgarantien i praksis også gjøre selger ansvarlig for regnskapsmessige vurderinger som går utover det som er strengt nødvendig for å avlegge regnskapene, og for forhold etter regnskapsavleggelsen (men før gjennomføringen).

Regnskapsmessige estimater fra regnskapsavleggelsen kan skjerpe selgers opplysningsplikt på signering og gjennomføring

En negativ utvikling i det som er grunnlaget for estimatene fra regnskapsavleggelsen og til gjennomføring, kan etter omstendighetene være noe selger plikter å opplyse om selv om det ikke var noe feil med estimatene som ble brukt i de relevante regnskapene. De regnskapsmessige vurderingene som har blitt gjort, vil derfor i praksis kunne skjerpe selgers opplysningsplikt. Vurderingene som lå til grunn for regnskapene, vil kunne danne et referansepunkt for det som skjer senere i tid og frem til gjennomføringen av transaksjonen. Dersom det oppstår en differanse mellom regnskapsestimatene og beste estimat på gjennomføringstidspunktet, kan denne differansen i seg selv etablere en opplysningsplikt for selger. Har selger for eksempel vært optimistisk og anvendt et offensivt estimat på et prosjekt per balansedag x, og utviklingen er negativ i tiden frem til gjennomføringstidspunkt y, kan selger være forpliktet til å opplyse om den negative utviklingen. Det kan argumenteres for at denne plikten gjelder uavhengig av om utviklingen i seg selv ikke er vesentlig eller beror på ekstraordinære forhold, men at selger likevel må opplyse om utviklingen simpelthen fordi den økonomiske differansen er av en viss størrelse. På den måten risikerer selger i praksis å bli holdt ansvarlig for estimatene som lå til grunn for regnskapene, og for estimatendringene som skal foretas senere, selv om selger ikke har noe ansvar for de samme vurderingene og estimatendringene under regnskapsgarantien. Også der den økonomiske differansen ikke har blitt så stor på tidspunktet for gjennomføring, kan en kjøper – ofte med rette – fortsatt argumentere for at utviklingen faller inn under opplysningsplikten fordi de økonomiske konsekvensene først vil inntreffe senere.

Dette, om enn noe indirekte, ansvaret for regnskapsmessige vurderinger bør selger og selgers rådgivere ha i mente når prosjektverdier skal kommuniseres til potensielle kjøpere, særlig der det er snakk om «management accounts» og andre, ureviderte proforma-regnskaper.

Det nærmere omfanget av opplysningsplikten

Et særspørsmål om omfanget av selgers opplysningsplikt knyttet til (endringer i) regnskapsmessige vurderinger, er om plikten må vurderes prosjekt for prosjekt eller for målselskapet som sådan. I et prosjektselskap med en viss portefølje av pågående prosjekter, vil det alltid være slik at noen prosjekter kan utvikle seg bedre enn andre. En etterfølgende utvikling kan føre til at noen prosjekter går med overskudd, mens andre går med tap – med den store regnskapsmessige effekten dette innebærer. I tvister hvor denne tematikken oppstår, vil kjøper gjerne fremme krav på grunnlag av alle de prosjektene som har gått dårligere enn kjøper påstår å ha kunnet forvente, uten hensyn til eventuelle prosjekter som har gått bedre enn hva regnskapene ga grunn til å forvente.

Svaret på denne problemstillingen er ikke opplagt. Etter kjl. §§ 18 og 19 knytter opplysningsplikten seg til «tingen». Dette tilsier at det som utgangspunkt er målselskapet som helhet som er det riktige perspektivet, og at en ordinær negativ utvikling i noen prosjekter bør kunne «nøytraliseres» av ordinær positiv utvikling i andre. Det kan derfor ikke være noen tvil om at den samlede økonomiske differansen i alle fall vil være et sentralt moment ved fastleggingen av omfanget av selgers opplysningsplikt. Dette gir god mening all den tid opplysningsplikten i stor grad også styres av hvilke berettigede forventninger kjøper har fått til salgsgjenstanden som følge av både virksomhetens natur og den informasjonen som selger har gitt. Samtidig vil ikke helhetsbildet være det eneste relevante perspektivet. Svaret må også bero på hva som er årsaken(e) til den negative utviklingen som krever en estimatendring. Der en negativ utvikling skyldes mer uvanlige eller ekstraordinære hendelser, vil slike forhold raskere kunne være omfattet av opplysningsplikten enn om det er en mer alminnelig utvikling som er grunnlaget. Dette gjelder muligens også om det økonomiske helhetsbildet ikke nødvendigvis er vesensforskjellig på signerings-/gjennomføringstidspunktet som ved regnskapsavleggelsen. Dersom et prosjekt utvikler seg fra å gå med overskudd til at estimatet peker mot tap, vil det medføre en såpass stor regnskapsmessig konsekvens at det fort kan anses som omfattet av opplysningsplikten uansett – i alle fall der det er snakk om et prosjekt av en viss størrelse i lys av målselskapets samlede virksomhet. Der de konkrete konsekvensene av en hendelse ennå er usikre, vil også dette tale for at selger bør gi opplysninger til kjøper.

Generelt vil derfor både den helhetlige økonomiske utviklingen, forholdenes art og usikkerheten rundt både estimatene som er foretatt og den videre utviklingen til prosjekt(ene) være av betydning for om en utvikling som fordrer en estimatendring faller inn under selgers opplysningsplikt. Det er nok tryggere for selger å informere om for mye enn for lite når det kommer til målselskapets prosjektutvikling. Dette vil ofte være rent operasjonell informasjon som ikke har noen fremtredende plass verken i due diligence eller i forhandlingene mellom selger og kjøper, og selger kan oppfylle sin plikt nokså enkelt ved for eksempel løpende å sende over månedsrapporter eller andre rapporteringsformer som antakeligvis allerede er etablert som ledd i virksomheten til målselskapet.

Dersom selger unnlater å opplyse om utvikling i prosjektene, kan det gi grunnlag for langvarige og komplekse prosesser, hvor kjøper påstår å ha krav på betydelige beløp. I slike etterfølgende prosesser vil selgers regnskapsmessige vurderinger kunne bli svært grundig ettergått og utfordret, gjerne med sakkyndig bistand, men da med et helt annet rammeverk og et helt annet formål enn da vurderingene ble foretatt i utgangspunktet. Etter vår erfaring kan det variere fra sak til sak i hvilken grad en domstol eller en voldgiftsrett tar hensyn til denne «landskapsendringen» for de regnskapsmessige vurderingene til selger, noe som i praksis øker selgers risiko i saker som gjelder denne typen krav. Også dette bør selger ha i mente ved vurderinger av hvilke opplysninger som det er nødvendig å gi til kjøper frem til gjennomføring av en transaksjon.

Kort om erstatningsansvar og utmåling

Selv om artikkelen avgrenser mot erstatningsutmåling, vil vi likevel kort skissere noen utgangspunkter. Det er vanlig at det avtales i aksjekjøpsavtaler at kjøpers eneste sanksjon mot mangler, er erstatning, jf. kjl. § 40. Det innebærer at kjøper har fraskrevet seg retten til prisavslag, jf. kjl. § 38, og muligheten for å heve kjøpet, jf. kjl. § 39. I utgangspunktet er selgers ansvar avgrenset mot såkalt indirekte tap, jf. kjl. § 40 annet ledd, jf. § 67. Imidlertid er det et unntak for dette ved såkalt tilsikring, altså forhold selger har garantert for, jf. kjl. § 40 tredje ledd bokstav b. Da kan også indirekte tap kreves erstattet. Normalt avtales det i aksjekjøpsavtaler at selger skal erstatte ethvert rimelig påregnelig økonomisk tap kjøper påføres på grunn av brudd på selgers garantier. I tillegg avtales det ofte tallmessige terskler før kjøper kan fremme krav, og selger kan begrense sitt ansvar beløpsmessig, for eksempel til en prosentandel av kjøpesummen. Slike grenser gjelder med mindre brudd på selgers garantier skyldes forsett eller grov uaktsomhet hos selger. I tillegg inntas det regulært bestemmelser om tapsbegrensningsplikt for kjøper.

Rettskildegrunnlaget for selve utmålingen av selgers erstatningskrav er noe spinkelt. Det er eksempler på at utmålingen beror på en differansebetraktning mellom aksjenes verdi som garantert («as warranted») og verdien som den er med garantibruddet («as is»). Selve utmålingen beror naturlig nok på de konkrete omstendigheter ved transaksjonen, men en utmåling kan illustreres med et tenkt eksempel: Om kjøper har tatt utgangspunkt i forhandlingene med selger om at kjøpesummen skal være en multippel på 10x på siste års driftsoverskudd (eller EBITDA) for selskapet, vil et avvik på 1 million kroner på grunn av feil i regnskapene, kunne medføre et erstatningskrav på 10 millioner kroner.

Revisors rolle og ansvar

Revisor skal kontrollere at regnskapet som avlegges, i det vesentlige er korrekt. Før transaksjonen er det selger som eier målselskapet, og det er selger som utpeker styret i målselskapet. Det er styret som vedtar regnskapet, og styret gir revisor i oppdrag å revidere regnskapene. Etter transaksjonen er det kjøper som utpeker styremedlemmene. Revisor må etter transaksjonen forholde seg til et nytt styre for det samme selskapet. All den tid regnskapsretten inneholder skjønnsmarginer, kan det nye styret vurdere selskapets regnskapsmessige stilling på en annen måte enn det gamle styret. Altså, selv om grunnlaget for regnskapet kan være mer eller mindre det samme rett før og rett etter transaksjonen, kan det regnskapsmessige resultatet bli et annet. For revisor er det ikke nødvendigvis gitt at det ene resultatet er noe mer riktig enn det andre, men revisor kan havne i den situasjonen at mer eller mindre samme regnskap med ulike resultater kan måtte aksepteres. Dette kan bli satt på spissen om revisor må vitne i en tvist mellom kjøper og selger, hvor revisor må forsvare at både regnskapet før og etter transaksjonen er riktig, selv om resultatet i de to regnskapene er ulikt.

Også ellers vil revisor kunne havne i krevende situasjoner om det oppstår tvist i etterkant av en transaksjon. Det vil for eksempel kunne være utfordrende å trekke en klar linje for taushetsplikten knyttet til målselskapets forhold overfor henholdsvis selger og kjøper. Revisors vurderinger og handlinger vil gjerne også bli ettergått grundigere enn i en ren driftsfase, potensielt av både selger og kjøper av målselskapet. Situasjonen er på generelt grunnlag egnet til å øke risikoen for kravspågang mot revisor i medhold av revisorloven § 11-1 (erstatningsansvar), og revisor bør være bevisst på dette og den «balanseøvelsen» revisor raskt vil kunne komme i der det blir tvist etter salg av en oppdragsgiver.