Hvordan justere kjøpspris for arbeidskapital og gjeld

Ved en virksomhetstransaksjon blir partene ofte tidlig i prosessen enige om selskapsverdien, verdien av driften på kontant og gjeldfri basis. Imidlertid vil den endelige kjøpesummen, verdien av egenkapitalen, bli justert for gjelds- og arbeidskapitalsituasjonen i selskapet på transaksjonstidspunktet. Justeringene fra selskaps- til egenkapitalverdi har i de fleste tilfeller vesentlig påvirkning på kjøpesummen og krever en god forståelse av selskapets virksomhet og balanse.

Partner, Deal Advisory, KPMG

Partner, Deal Advisory, KPMG

Director, Deal Advisory, KPMG

Introduksjon

Justering av kjøpesum for netto gjeld og arbeidskapital, eller det vi gjerne omtaler som broen fra selskaps- til egenkapitalverdi, er i de fleste tilfeller betydelige og partenes evne til å underbygge og argumentere for sitt syn har ofte stor betydning for endelig kjøpesum. Det er i de fleste transaksjoner diskusjon mellom kjøper og selger knyttet til justeringene som inngår i broen ettersom justeringene i mange tilfeller er skjønnsmessige og ikke er basert på en eksakt vitenskap. Denne artikkelen vil ta for seg det teoretiske fundamentet som bygger opp under broen fra selskapsverdi til egenkapitalverdi med kommentarer til utvalgte poster vi erfarer ofte blir grunnlag for diskusjon mellom kjøper og selger.

Broen fra selskapsverdi til egenkapitalverdi

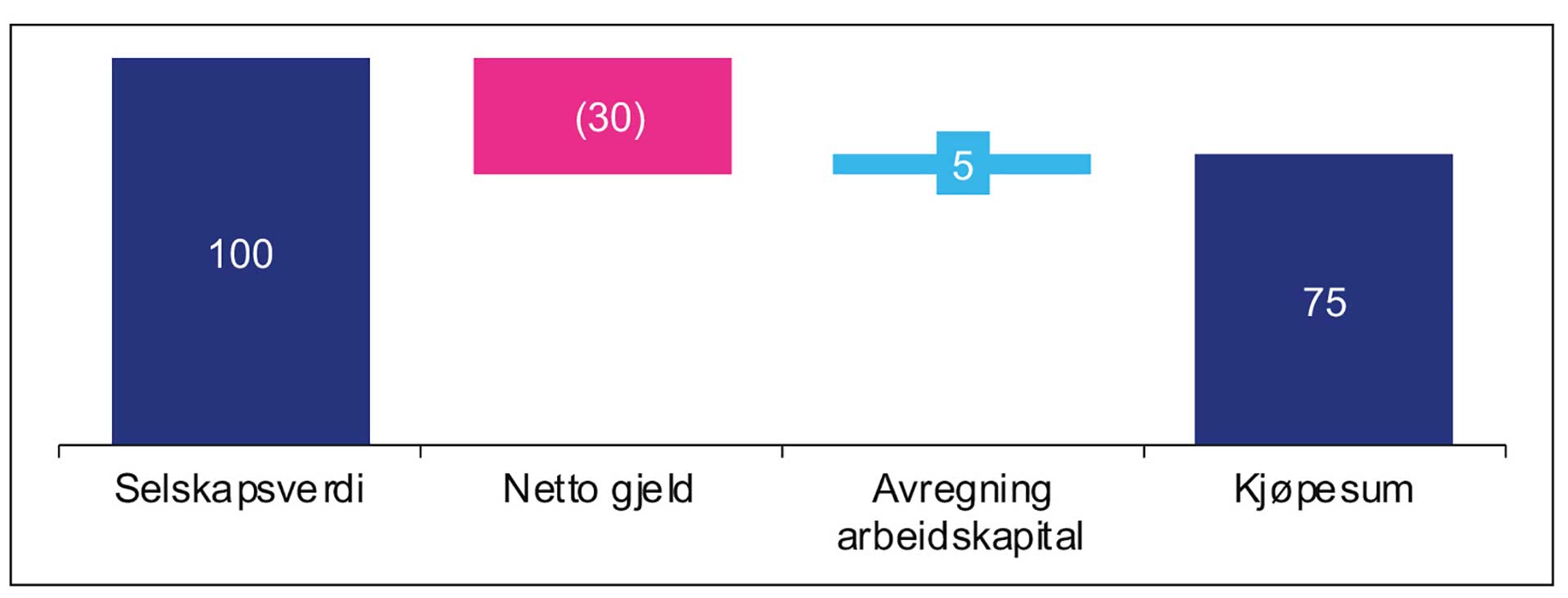

Basert på ovenstående kan broen fra selskaps- til egenkapitalverdi illustreres som vist i figur 1. Her ser vi at utgangspunktet er selskapsverdien, med en krone-for-kronejustering for netto gjeld og andre kontant- og gjeldslignende poster. Merk at det er den reelle gjelden som skal trekkes fra, og at denne kan være annerledes enn den bokførte verdien. Videre gjøres det også en justering eller avregning for arbeidskapitalsituasjonen for å justere for at selskapets arbeidskapital på transaksjonstidspunktet er høyere eller lavere enn selskapets normale arbeidskapitalnivå.

Figur 1

Ved utarbeidelse av broen fra selskaps- til egenkapitalverdi starter man med å allokere selskapets balanseposter i kategoriene; arbeidskapital, netto gjeld og andre poster. Vanligvis gjøres dette på saldobalansekontonivå. Det finnes ikke noen regnskapsstandard eller tilsvarende som definerer hvordan denne allokeringen skal gjøres, og partene står derfor fritt til å avtale dette. Det normale er dog at arbeidskapital vil være poster som er relatert til, og påvirket av, selskapets drift og som vil omgjøres til inn- eller utbetalinger. Netto gjeld omfatter vanligvis kontanter og rentebærende gjeld, samt andre kontant- og gjeldslignende poster som ikke er relatert til selskapets drift, og som forventes å resultere i fremtidige inn- eller utbetalinger. Poster som ikke faller inn under definisjonene av netto gjeld eller arbeidskapital, klassifiseres som andre poster og inngår ikke i justeringen av kjøpesum. Dette omfatter typisk driftsmidler som selskapet behøver for å generere fremtidige kontantstrømmer, og som er reflektert i selskapsverdien.

Eksempel på balanseallokering | ||||

|---|---|---|---|---|

NOKm |

31.12.2023 |

Arbeidskapital |

Netto gjeld |

Andre poster |

Immaterielle eiendeler |

5 |

5 |

||

Varige driftsmidler |

78 |

78 |

||

Finansielle anleggsmidler |

12 |

12 |

||

Varelager |

31 |

31 |

||

Kundefordringer |

20 |

20 |

||

Andre kortsiktige fordringer |

11 |

11 |

||

Bankinnskudd |

8 |

8 |

||

Sum eiendeler |

165 |

62 |

20 |

83 |

Egenkapital |

(65) |

(65) |

||

Utsatt skatt |

(8) |

(8) |

||

Gjeld til kredittinstitusjoner |

(40) |

(40) |

||

Øvrig langsiktig gjeld |

(2) |

(2) |

||

Leverandørgjeld |

(16) |

(16) |

||

Betalbar skatt |

(8) |

(8) |

||

Skyldige offentlige avgifter |

(4) |

(4) |

||

Annen kortsiktig gjeld |

(22) |

(22) |

||

Sum egenkapital og gjeld |

(165) |

(42) |

(50) |

(73) |

Netto eiendeler |

65 |

20 |

(30) |

75 |

Arbeidskapitaljusteringen

Arbeidskapitalen representerer poster som er knyttet til den ordinære driften av selskapet. For de fleste virksomheter vil netto arbeidskapital være positiv, dvs. at selskapet må finansiere og binde opp likviditet i arbeidskapital. Enkelte virksomheter og bransjer har netto negativ arbeidskapital som betyr at virksomheten frigjør likviditet ved etableringen. Dette er vanlig i virksomheter og bransjer som har høy grad av forskuddsbetaling fra kunder, for eksempel software-selskaper med årlige abonnementer som betales på forskudd.

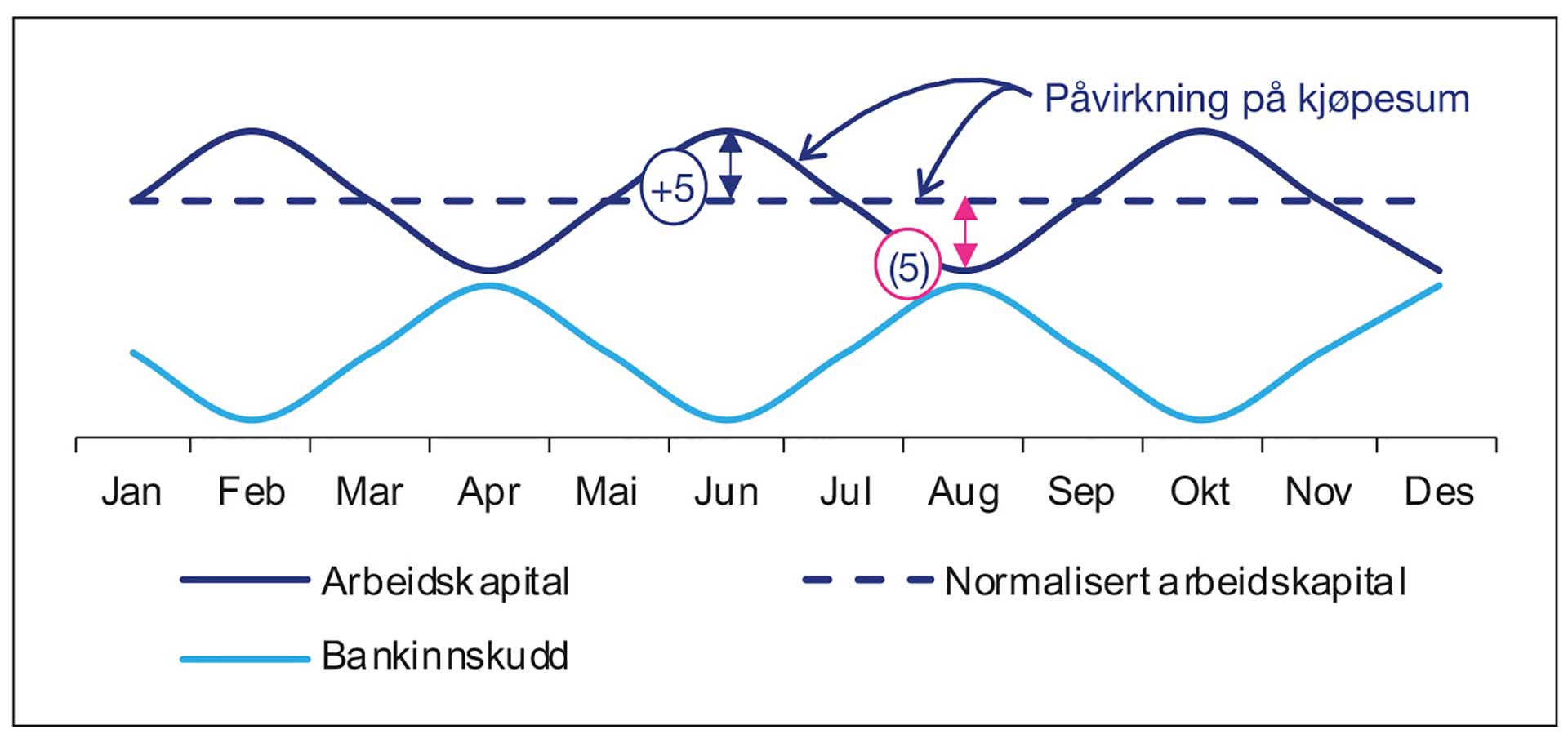

Driftsaktiviteten for et selskap vil variere over tid, noe som påvirker nivået av selskapets arbeidskapital. Dette nivået vil være påvirket av når betalinger til og fra kunder, leverandører, ansatte, skattemyndigheter eller lignende gjennomføres. Dette betyr at den faktiske likviditetsbeholdningen til selskapet vil være sterkt negativt korrelert med nivået på arbeidskapitalen. For eksempel kan et selskap i enkelte perioder ha mye kapital bundet opp i kundefordringer som snart blir betalt, og da vil kontantbeholdningen i samme periode være tilsvarende lavere. Det er derfor viktig å eliminere disse tidseffektene når kjøpesummen beregnes. Dersom man ikke hadde justert for arbeidskapitalsituasjonen på transaksjonstidspunktet, ville kjøpesummen være sterkt påvirket av tidspunktet transaksjonen gjennomføres.

En annen måte å uttrykke dette på er at selskapet skal overleveres til kjøper med et «normalt» nivå på arbeidskapitalen. Dette operasjonaliseres gjennom å justere for forskjellen mellom faktisk arbeidskapital på transaksjonstidspunktet og normalisert arbeidskapital; dersom faktisk arbeidskapital er større enn normalisert, gjøres en positiv justering som øker kjøpsprisen, og motsatt om faktisk er lavere enn normalisert arbeidskapital. Normalisert arbeidskapital kan utledes på mange ulike måter, men en metode som ofte benyttes i praksis for selskap med stabil drift, er gjennomsnittlig arbeidskapital siste 12 måneder; da får man utjevnet eventuelle sesongeffekter. Det finnes flere metoder for å vurdere et selskaps normaliserte arbeidskapitalnivå, og det er vanlig å foreta en detaljert analyse av selskaps arbeidskapital på månedlig basis over en lengre tidsperiode (typisk 2-3 år) for å fastsette normalisert nivå. Fastsettelse av normalisert arbeidskapital er et omfattende tema som vi ikke vil gå nærmere inn på i denne artikkelen.

Figur 3

Hvilke justeringsposter er gjenstand for diskusjon?

Vi har nedenfor kommentert nærmere på noen utvalgte poster og justeringer som vi erfarer at partene i en transaksjon kan ha ulike oppfatninger om hvorvidt skal klassifiseres som arbeidskapital, netto gjeld eller eventuelt holdes helt utenfor (andre poster). Som nevnt vil forskjellen på om en post tas med som arbeidskapital eller netto gjeld kunne være betydelig på den endelige kjøpesummen ettersom netto gjeld justeres krone for krone, mens for arbeidskapital så vil effekten være null eller liten, ettersom det kun er avviket mellom faktisk og normalisert nivå som påvirker kjøpesummen.

Bundne bankinnskudd

I utgangspunktet er bankinnskudd en netto gjeldspost som illustrert i balanseallokeringen i figur 2 over. Imidlertid vil det ikke være riktig å ta med bankinnskudd som ikke er tilgjengelig for virksomheten, som for eksempel innskudd på skattetrekkskonto, depositum og andre bundne midler. Skattetrekksmidler er i en annen kategori enn andre bundne innskudd ettersom det vil være en tilsvarende forpliktelse i form av skyldig skattetrekk som er inkludert i kortsiktig gjeld. Disse postene utligner hverandre og skal klassifiseres i samme kategori, normalt som del av selskapets arbeidskapital.

For andre bundne midler vil vurderingen være avhengig av hvorvidt midlene forventes å bli frigitt på et senere tidspunkt eller ei. Midler som i praksis aldri vil frigis, ekskluderes normalt fra netto gjeld og flyttes til kategorien andre poster og tilegnes dermed ikke verdi i transaksjonen. Imidlertid vil det da være riktig å ta med eventuell avkastning på midlene i beregning av selskapsverdien, særlig om det beløpet som er bundet er vesentlig.

Forfalt leverandørgjeld

Ordinær leverandørgjeld er utvilsomt en arbeidskapitalpost, men forfalt leverandørgjeld kan i enkelte tilfeller bære preg av å være av gjeldslignende karakter og bør da ekskluderes fra normalisert arbeidskapital og i stedet inkluderes i netto gjeld. Eksempel på slike tilfeller kan være enkeltposter hvor man har holdt tilbake betaling på grunn av en tvist med leverandøren, eller dersom selskapet i enkelte perioder med stram likviditet konsekvent har betalt leverandører etter forfall og benyttet leverandørkreditt som en kilde til midlertidig finansiering. Det må vurderes konkret i hvert enkelt tilfelle om deler av den forfalte leverandørgjelden skal klassifiseres som netto gjeld, eller inngå i arbeidskapitalen sammen med den øvrige leverandørgjelden.

Forfalte kundefordringer

Tilsvarende som for leverandørgjeld må forfalte kundefordringer også vurderes særskilt med tanke på om det er unormale enkeltposter som det bør justeres for. Dette kan for eksempel være forfalte fordringer som ikke er betalt på forfall som følge av en tvist. Merk at i enkelte tilfeller bør også arbeidskapitalen normaliseres for å reflektere den reelle endringen i tap på krav dersom avsetning for tap på kundefordringer bare bokføres ved årsslutt.

Leverandørgjeld knyttet til investering i driftsmidler

Leverandørgjeld er i utgangspunktet en udiskutabel arbeidskapitalpost og består normalt av poster knyttet til den operative driften og som selskapet har fått kreditt for. Imidlertid kan leverandørgjeld være knyttet til anskaffelser av driftsmidler. Anskaffelseskost for driftsmidler (capex) vil være med i fremtidige kontantstrømmer som ligger til grunn for verdsettelsen av selskapet, og er dermed reflektert i selskapsverdien. Finansiering av anskaffelseskost for driftsmidler vil derfor være en netto gjeldspost. Da må leverandørgjeld knyttet til slike investeringer behandles likeledes, og flyttes fra arbeidskapital til netto gjeld. I praksis ser vi ofte at denne justeringen ikke gjøres. Dette har i mange tilfeller sammenheng med at det antas at denne effekten er ganske liten, og at det er relativt arbeidskrevende å beregne denne justeringen med nøyaktighet. Imidlertid vil effekten for mange selskaper med relativt store eiendeler kunne være vesentlig, og vi anbefaler i slike tilfeller at denne justeringen gjøres, eventuelt med en forenklet beregningsmetode.

Uopptjent inntekt og forskuddsbetaling fra kunder

I utgangspunktet skal slike poster inkluderes i arbeidskapital. Imidlertid erfarer vi at det i noen tilfeller blir diskusjon om dette skal være netto gjeld. Basert på vår erfaring gjelder dette først og fremst ikke-nordiske investorer. I tilfellene hvor inntekt faktureres på forhånd, for eksempel en virksomhet som selger abonnement og fakturerer kundene for en bruksrett i begynnelsen av perioden, mener vi at posten skal være en del av arbeidskapitalen. Dette er en forskjell mellom tidspunkt for betaling og resultatføring, noe som er et åpenbart arbeidskapitalelement. Argumentet som blir brukt for at dette er gjeld, er at det er en forpliktelse som har oppstått i tidligere eiers eiertid. I de tilfellene der virksomhetens forretningsmodell er å fakturere på forskudd, og dette forventes å kunne videreføres etter et eierskifte, er det vanskelig å forstå logikken bak denne argumentasjonen; dette argumentet kan i så fall brukes til å argumentere for at de fleste tradisjonelle arbeidskapitalposter skal klassifiseres som netto gjeld, ettersom de fleste postenes opphav er tidsforskjellen mellom betaling og regnskapsføring.

Noe annerledes kan det være i de tilfellene hvor forskuddsbetaling fra kunder har preg av å være et engangstilfelle. I typiske prosjektvirksomheter ser vi ofte at selskaper i noen tilfeller klarer å forhandle seg frem til betydelige forskuddsbetalinger fra kunder, som i virkeligheten fungerer som en finansiering for prosjektet. I slike situasjoner vil det kunne argumenteres for at dette ikke er en arbeidskapitalpost, men et finansieringselement. Vår erfaring er at det ofte er komplisert å trekke et klart skille mellom hva som er arbeidskapital og hva som er netto gjeld i slike tilfeller, og at det må gjøres en konkret vurdering i det enkelte tilfellet. Ofte blir dette også en del av forhandlingene på slutten av en transaksjon.

Faktoring

Dersom en virksomhet har faktoringavtale for kundefordringer, vil dette ha en betydelig effekt på likviditet og arbeidskapital – og også potensielt på justeringen som gjøres mellom selskaps- og egenkapitalverdi. Det finnes to former for faktoring, hvor den vanligste er at virksomheten får tidlig oppgjør for sine kundefordringer fra et faktoringselskap, men hvor virksomheten fortsatt vil ha hele risikoen for at kundefordringene blir gjort opp. Ved denne formen for faktoring vil virksomheten fortsatt balanseføre kundefordringene, og i tillegg ha en forpliktelse til faktoringselskapet i balansen for mottatt kontantoppgjør. Disse postene vil være med i arbeidskapital (kundefordring) og netto gjeld (forpliktelse til faktoringselskap) ved beregning av prisjustering, og effekten på egenkapitalverdien vil være nøytral i forhold til et tilsvarende selskap som ikke benytter faktoring.

Dersom et foretak benytter den andre formen for faktoring, som innebærer at faktoringselskapet overtar risikoen for at fordringene blir gjort opp, vil foretaket fraregne fordringene idet disse overdras til faktoringselskapet. I dette tilfellet vil både arbeidskapital og netto gjeld bli endret sammenlignet med selskap som ikke har denne formen for faktoring. En måte å justere for dette på, er å skjære gjennom og si at dette i realiteten er en form for finansiering, og i beregningen av prisjustering legge til kundefordringer og gjeld til faktoringselskap. En annen metode vil være å inkludere kostnaden ved faktoring som en del av EBITDA som benyttes til å beregne selskapsverdien.

Betalbar skatt

Betalbar skatt blir i mange tilfeller klassifisert som netto gjeld. Argumentet er i første rekke at dette er en forpliktelse som har oppstått basert på tidligere perioders resultater. Imidlertid kan betalbar skatt alternativt betraktes som et arbeidskapitalelement. For norske selskaper vil betalbar skatt av selskapets resultat betales året etter regnskapsåret, noe som innebærer at selskapet har en rentefri betalingsutsettelse for en forpliktelse. Betalbar skatt har mange likhetstrekk med poster som for eksempel skyldig merverdiavgift, arbeidsgiveravgift og feriepenger, som uomtvistelig vil være arbeidskapitalposter. Vår erfaring er at betalbar skatt i noen tilfeller blir klassifisert som netto gjeld og i andre tilfeller som arbeidskapital, og i mange transaksjoner blir denne posten grunnlag for diskusjon og forhandling. Dersom betalbar skatt inkluderes i arbeidskapital, må man hensynta i beregning av normalisert arbeidskapital at denne posten oppstår gjennom regnskapsåret, selv om det i mange tilfeller kun gjøres regnskapsmessig avsetning for skatt ved regnskapsårets slutt. Dersom 12 måneders snitt legges til grunn ved beregning av normalisert arbeidskapitalnivå, bør man beregne og hensynta reelt nivå av betalbar skatt gjennom året.

Når det gjelder betalbar skatt i andre land enn Norge, må det vurderes konkret i forhold til reglene for betaling av skatt i de respektive landene.

Utsatt skatt

Utsatt skatt oppstår som følge av forskjeller mellom regnskaps- og skattemessige verdier på selskapets eiendeler og forpliktelser, samt fremførbart skattemessig underskudd. Det må gjøres en særskilt vurdering av hvorvidt disse postene skal tillegges verdi, og inngå som netto gjeld i broen. Underskudd til fremføring vil normalt inkluderes som en netto gjeldspost ettersom dette reduserer fremtidig betalbar skatt. Dette forutsetter imidlertid at selskapet forventes å ha overskudd i kommende perioder slik at underskuddet vil kunne utnyttes. Dersom underskudd til fremføring inkluderes som netto gjeld, bør verdien diskonteres for å reflektere både tidsverdi og risiko knyttet til den fremtidige utnyttelsen. Tilsvarende gjelder også for avskåret rentefradrag til fremføring. I noen jurisdiksjoner kan det også være tidsbegrensing på fremføringsadgangen, eller at et oppkjøp helt eller delvis kan avkorte muligheten for å fremføre underskuddet.

Generelt er det det ofte vanskeligere å begrunne at utsatt skatt eller skattefordel knyttet til midlertidige forskjeller er netto gjeldsposter ettersom det normalt er mindre klart hvorvidt disse resulterer i høyere eller lavere skattebetaling i fremtiden. For disse postene må det gjøres en konkret vurdering av hvorvidt forskjellene reelt sett vil reverseres, eller om de vil erstattes av nye og tilsvarende forskjeller i overskuelig fremtid. For eksempel vil midlertidige forskjeller knyttet til varige driftsmidler normalt ikke tillegges verdi ettersom det normalt antas at virksomheten også fremover vil foreta investeringer i driftsmidler, og det vil være naturlig å anta at de midlertidige forskjellene videreføres, og ikke resulterer i høyere eller lavere skattebetalinger i fremtiden. Tilsvarende vil også normalt gjelde for utsatt skattefordel knyttet til avsetning for tap på kundefordringer samt avsetning for ukurans på varelager siden det i mange tilfeller er naturlig å anta at selskapet vil ha tilsvarende avsetninger fremover. Utsatt skatt eller skattefordel knyttet til balanseposter som er inkludert i netto gjeld, bør også tas med som netto gjeld. Dette kan for eksempel være midlertidige forskjeller knyttet til pensjonsforpliktelser, eller urealisert gevinst/tap på finansielle instrumenter. Gevinst- og tapskonto bør også inkluderes som netto gjeld og diskonteres.

Dersom underskudd til fremføring eller enkelte midlertidige forskjeller er hensyntatt i selskapsverdien, må man, for å unngå dobbeltregning, ikke inkludere tilhørende utsatt skatt eller skattefordel i netto gjeld.

SkatteFUNN-fordring

Behandling av fordring knyttet til SkatteFUNN-ordningen vil i første rekke avhenge av om tilskuddet er enkeltstående, eller om virksomheten mottar dette regelmessig. Dersom det må regnes som enkeltstående, vil det være riktig å ta med fordringen i netto gjeld. Dersom virksomheten mottar SkatteFUNN-tilskudd regelmessig, kan dette enten være et tilskudd som er knyttet til driften, og som vil regnskapsføres som et resultatelement og være en del av EBITDA, eller behandles som et investeringselement og føres direkte mot balansen. Dersom SkatteFUNN bokføres som en resultatpost, vil tilhørende fordring være et arbeidskapitalelement, men om det er et investeringstilskudd, klassifiseres fordringen som et netto gjeldselement. Det avgjørende for om SkatteFUNN er netto gjeld eller arbeidskapital er derfor om det er reflektert i EBITDA som ligger til grunn for beregning av selskapsverdien.

Leasing

Dersom leasing regnskapsmessig behandles etter IFRS 16, vil normalt alle vesentlige innleieavtaler, med noen få unntak, være balanseført som leasingeiendel og leasinggjeld, samtidig som kostnaden knyttet til leieavtaler vil være klassifisert som henholdsvis avskriving og rentekostnader, og dermed ikke reflektert i EBITDA. Den regnskapsmessige behandlingen av leieavtaler kan derfor ha en vesentlig innvirkning på verdsettelsen dersom det ikke gjøres justeringer. En tilnærming vi ofte ser for leieavtaler som i realiteten er finansiering av et driftsmiddel, det som i norsk god regnskapsskikk defineres som finansiell lease, er at man tar med leasingforpliktelsen som en netto gjeldspost. For andre leieavtaler, typisk husleie og leie av andre eiendeler som ikke fremstår som en anskaffelse, inkluderes leiekostnaden i EBITDA, mens leasingforpliktelsen holdes utenfor beregningen av netto gjeld.

Pensjonsforpliktelser

De fleste virksomheter i Norge har innskuddspensjon for de ansatte, men det finnes fortsatt noen virksomheter som har ytelsesordninger, enten for hele eller deler av arbeidsstyrken. I motsetning til en innskuddsordning innebærer en ytelsesordning at virksomheten har ansvaret for størrelsen på fremtidige pensjonsytelser, og virksomheten må derfor avsette for denne forpliktelsen i balansen. Pensjonsforpliktelsen vil da normalt beregnes av en aktuar, minimum en gang i året, basert på demografiske og økonomiske forutsetninger. Det er viktig å være oppmerksom på at det kan være forskjeller på hvordan ytelsesordninger beregnes og regnskapsføres etter norsk god regnskapsskikk og IFRS. Norsk god regnskapsskikk tillater blant annet at akkumulerte estimatavvik ikke balanseføres inntil et visst nivå. Ytelsespensjonsordninger er en netto gjeldspost, og eventuell ikke balanseført estimatavvik må tas med som en netto gjeldspost. For å få en riktig verdi av pensjonsforpliktelsen på transaksjonstidspunktet bør derfor en oppdatert aktuarberegning innhentes.

Aktiverte lånekostnader

Dersom en virksomhet har aktivert lånekostnader, vil dette normalt presenteres i balansen sammen med det tilhørende lånet og redusere netto balanseført lån. Aktiverte lånekostnader vil typisk være knyttet til bankgebyrer samt advokat- og rådgiverkostnader direkte knyttet til låneopptaket. Ved beregning av netto gjeld skal aktiverte lånekostnader klassifiseres som andre poster og ikke som en reduksjon av en gjeldspost. Aktivering av lånekostnader er en regnskapsmessig periodisering, og den reelle gjelden blir ikke redusert ved at dette regnskapsprinsippet anvendes.

Ansatteopsjoner

Noen selskap har opsjonsprogram for de ansatte. I forbindelse med et salg av virksomheten vil slike program vanligvis bli gjort opp med et kontantoppgjør. Dette kontantoppgjøret må i så fall inkluderes som netto gjeld i justeringen fra selskaps- til egenkapitalverdi. Det vil også påløpe arbeidsgiveravgift på en eventuell gevinst den ansatte måtte ha på utløsning av opsjonene, og denne må også regnes med i netto gjeld. Dersom de ansatte beholder opsjonene etter transaksjonen, vil dette ha en utvanningseffekt som det må justeres for ved beregning av selskapsverdi.

Earn out-forpliktelser

Dersom selgende virksomhet tidligere har gjennomført oppkjøp, kan det være forpliktelser knyttet til earn out eller andre former for tilleggsvederlag. Dette vil være betingede gjeldsposter som normalt er regnskapsført, og som skal tas med i netto gjeld. Imidlertid bør det gjøres en konkret vurdering av denne posten og hva man mener kommer til utbetaling basert på siste tilgjengelige informasjon.

Utbytte og konsernbidrag

Utbytte og konsernbidrag er normalt udiskutabelt netto gjeldsposter. Det som imidlertid kan være verdt å merke seg, er forskjeller i prinsipp for regnskapsføring mellom norsk god regnskapsskikk og IFRS. I norsk god regnskapsskikk bokføres utbytte som gjeld i året disponeringen knytter seg til, selv om utbyttet besluttes i påfølgende periode. Selskaper som anvender forenklet IFRS, vil kunne bokføre utbytte og konsernbidrag på samme måte som under norsk god regnskapsskikk. Etter «full» IFRS, og også IFRS for «SME» er det utbyttebeslutningen som er bestemmende for når utbytte regnskapsføres. Dersom en virksomhet anvender disse reglene, bør man være oppmerksom på utbytter som er foreslått, men ikke ennå formelt besluttet. Disse vil ikke være bokført som gjeld i balansen, men må tas med som netto gjeld.

For øvrig ser vi i mange tilfeller at utbytte er et forhold som er regulert i avtale mellom kjøper og selger, ofte som en tillatt lekkasje hvor selger har anledning til å ta ut et forutbestemt utbytte.

Minoritetsinteresser

Når et konsern eller deler av et konsern selges, kan det forekomme at datterselskaper i strukturen har minoritetsaksjonærer. I slike tilfeller må man huske på å justere for minoritetens andel av netto gjeld og arbeidskapital. Dette er en justering som normalt ikke er gjenstand for diskusjon hvis forholdet avdekkes, men det hender at partene ikke fanger dette opp.

Engangsposter

Dersom virksomheten som skal selges har hatt engangsposter som for eksempel sluttvederlag, engangsbonuser eller tilsvarende avsetninger, og dette er regnskapsført som kortsiktig gjeld og inkludert i arbeidskapitalen, bør dette normalt justeres for ved at disse avsetningene flyttes til netto gjeld. Tilsvarende gjelder også for fordringer av engangskarakter.

Transaksjonskostnader

Transaksjonen i seg selv kan utløse enkelte forpliktelser som må vurderes i forhold til om de skal være med i netto gjeld. I forbindelse med en transaksjon vil selgende virksomhet normalt pådra seg transaksjonskostnader knyttet til selve prosessen, blant annet rådgiverkostnader og i noen tilfeller transaksjonsbonuser til ansatte. Dette er forpliktelser som normalt tas med i netto gjeld.

Ikke-balanseførte poster

I tillegg til gjeldsposter som er balanseført, kan selskapet ha ikke-balanseførte forpliktelser. Dette vil ofte være usikre og/eller betingede forpliktelser. Den vanligste kategorien er pågående skattesaker eller rettstvister. I slike tilfeller kan en fremgangsmåte være å sannsynlighetsvekte utfall og beregne et estimat som tas med i beregningen av netto gjeld. En vanligere måte er å ta disse forholdene med i kjøpsavtalens garantikatalog som forhold selger skal dekke dersom det i fremtiden oppstår forpliktelser.

Avslutningsvis vil vi understreke viktigheten av å sette seg grundig inn i de postene som det er aktuelt å ta med i netto gjelds- og arbeidskapitaljusteringen, herunder hvordan dette henger sammen med verdsettelsesmodellen og kjøps- og salgsavtalen. Til slutt er det likevel enkelte poster som er gjenstand for forhandling mellom kjøper og selger, og da er det avgjørende å ha god dokumentasjon og forståelse for disse postene.

Løsning på kryssord side 23

Kryssordforfatter: Rolf Bangseid