Merverdiavgift – fallgruver i mindre konsern

Denne artikkelen omhandler Skatteetaten sine kontrollerfaringer med selskap i mindre konsern (ikke fellesregistrerte). Selskapene har både finansiell aktivitet og avgiftspliktig omsetning. Kontrollene har resultert i økning i avgiftsgrunnlag, og reduksjon i inngående merverdiavgift.

Skatteetaten, Hamar

Skatteetaten, Hamar

Innledning

I denne artikkelen beskriver vi Skatteetatens kontrollerfaringer innenfor merverdiavgiftsområdet i mindre konsern som ikke er fellesregistrert. I konsernene vi har kontrollert, har ett av selskapene hatt avgiftsunntatt finansiell aktivitet med høye finansinntekter (renter, utbytte og/eller konsernbidrag) samtidig med et begrenset omfang av avgiftspliktig omsetning, oftest i form av salg av konserntjenester innad i konsernet. Våre kontroller har vist at det er et misforhold mellom fradragsført inngående merverdiavgift og utgående merverdiavgift (symmetriprinsippet) fordi

prissettingen av den avgiftspliktige omsetningen er blitt feil innad i konsernet eller

den fradragsførte inngående merverdiavgiften ikke gjenspeiler bruken av varen eller tjenesten i den avgiftspliktige virksomheten.

Vi gjør oppmerksom på at tilfellene vi omtaler i denne artikkelen, inntil nå (aug. 2024) ikke er blitt avgjort i Skatteklagenemnda. På generelt grunnlag nevner vi at i de aller fleste tilfellene er det blitt ilagt 20 % tilleggsskatt. Våre kontroller har ikke omfattet problemstillinger knyttet til kostnadsfordeling og utlegg.*Se Skattedirektoratets prinsipputtalelse om krav til dokumentasjon og bokføring ved fellesanskaffelser og utlegg avgitt 16.03.2015 publisert 24.03.2015.

Rettslige utgangspunkter for Skatteetatens kontroller

Nedenfor er lovhjemlene som er blitt vurdert under våre kontroller, kort skissert:

Merverdiavgiftsloven § 4-4 – Interessefellesskap

Under våre kontroller har det vært interessefellesskap mellom selskapene som omsetter avgiftspliktige tjenester innad i konsernet.

Av merverdiavgiftsloven § 4-1 følger det at beregningsgrunnlaget for den utgående merverdiavgiften er vederlaget. Videre følger det av merverdiavgiftsloven § 4-2 at i beregningsgrunnlaget inngår alle kostnader ved oppfyllelse av avtalen, med noen unntak.

Av merverdiavgiftsloven § 4-4 (1) følger det videre at dersom det består interessefellesskap mellom leverandør og mottaker av varer og tjenester, og dette interessefellesskapet må antas å kunne føre til en annen fastsettelse av vederlaget enn om fellesskapet ikke hadde foreligget, kan beregningsgrunnlaget ikke settes lavere enn den alminnelige omsetningsverdien.

Merverdiavgiftsloven § 8-1 – Hovedregel for fradrag for inngående merverdiavgift

Det følger av lov om merverdiavgift § 8-1 at det kun er fradragsrett for inngående merverdiavgift på anskaffelser som er til bruk i den avgiftspliktige virksomheten. Anskaffelsen må være relevant for virksomheten og ha en tilstrekkelig naturlig og nær tilknytning til den avgiftspliktige virksomheten. Det er ikke tilstrekkelig å begrunne fradragsrett med at anskaffelsen fremstår som bedriftsøkonomisk fornuftig eller forsvarlig. *Se Høyesterettsdom omtalt i Rt 2012 side 432 (Elkjøp) avsnitt 43.

Fradragsretten rekker bare så langt de aktuelle kostnadene er pådratt til bruk i merverdiavgiftspliktig virksomhet. Motsatt gir inngående merverdiavgift på anskaffelser som ikke er til bruk i avgiftspliktig omsetning, heller ikke rett til fradrag. I avgiftsretten benevnes dette gjerne som symmetriprinsippet, og er lagt til grunn som et viktig avgiftsrettslig prinsipp i flere avgjørelser fra Høyesterett.*I HR-2017-1851-A (Skårer Syd) avsnitt 31 er det uttalt: ”Lovens ordning er symmetrisk; inngående avgift på utgifter til varer og tjenester til bruk for den avgiftspliktige omsetningen, kan trekkes fra. Motsatt kan inngående merverdiavgift på varer og tjenester som ikke er til bruk i den registrerte virksomheten, ikke trekkes fra” Se også HR-2021- 2025 -A (staten mot staten II) avsnitt 39 og LB-2022-152995 (Coop).

Merverdiavgiftsloven § 8-2 – Fradragsrett for anskaffelser delvis til bruk i registrert virksomhet

Det følger av merverdiavgiftsloven § 8-2 at et registrert avgiftssubjekt som anskaffer varer og tjenester som er til bruk både i den registrerte virksomheten og til andre formål (fellesanskaffelser), har rett til fradrag for inngående merverdiavgift bare for den del av varen eller tjenesten som er til antatt bruk i den registrerte delen av virksomheten.

Skattedirektoratet har i fellesskriv av 25. juni 2009 redegjort for fradragsretten for inngående avgift ved fellesanskaffelser.*Se Prinsipputtalelse – Fradragsrett for inngående merverdiavgift – Fellesanskaffelser Publisert: 29.06.2009. Av fellesskrivet fremgår det at selskapet må vurdere om anskaffelsen er foretaksrelevant, og særlig hvilken tilknytning anskaffelsen har til avgiftspliktig og/eller avgiftsunntatt virksomhet.

Når det gjelder hvordan den konkrete fordelingen av inngående merverdiavgift på fellesanskaffelser skal foretas, er det gitt utfyllende regler i forskrift til merverdiavgiftsloven (forskrift av 15.12. 2009 nr. 1540) §§ 8-2-1 og 8-2-2. Bestemmelsene gir anvisning på fordelingsnøkler (hjelpestørrelser) som kan være til hjelp ved fordelingen av fradraget. Målet er å komme frem til anskaffelsens antatte bruk i den avgiftspliktige delen av virksomheten, jf. merverdiavgiftsloven § 8-2 (1) første punktum.

I Finansdepartementets uttalelse av 18. desember 2020 kommer det frem at når omsetningsbasert fordelingsnøkkel anvendes, er det klare utgangspunktet at all omsetning som er knyttet til virksomheten, må medregnes i virksomhetens samlede omsetning (i fordelingsbrøkens nevner). Renteinntekter fra konsernselskaper utenfor en fellesregistrering må etter departementets syn behandles på samme måte som annen unntatt omsetning, og skal følgelig inkluderes som en del av virksomhetens samlede omsetning ved beregning av fordelingsbrøken. En omsetningsbasert fordelingsnøkkel kan imidlertid bare benyttes dersom en slik fordeling i rimelig grad gjenspeiler bruken. Dette følger av merverdiavgiftsforskriften § 8-2-2 siste punktum.* Det vises til Merverdiavgiftshåndboken kap. 8 for ytterligere beskrivelse av fradragsrett for inngående merverdiavgift.

I våre kontrollsaker har vi sett at andel arbeidstimer ofte brukes som en hensiktsmessig hjelpestørrelse på innkjøpte tjenester, for å gjenspeile bruken i den avgiftspliktige virksomheten. Symmetri foreligger imidlertid ikke alltid når man ser hen til vederlaget som er utfakturert som avgiftspliktig omsetning.

Tegn på uriktig avgiftsbehandling

I våre kontroller ser vi ofte at selskapene har følgende kjennetegn, gjerne over flere år:

Liten avgiftspliktig omsetning

Store driftsunderskudd knyttet til den avgiftspliktige virksomheten

Store finansinntekter i forhold til driftsinntektene

Til gode merverdiavgift

Positive årsresultat som skyldes store finansinntekter

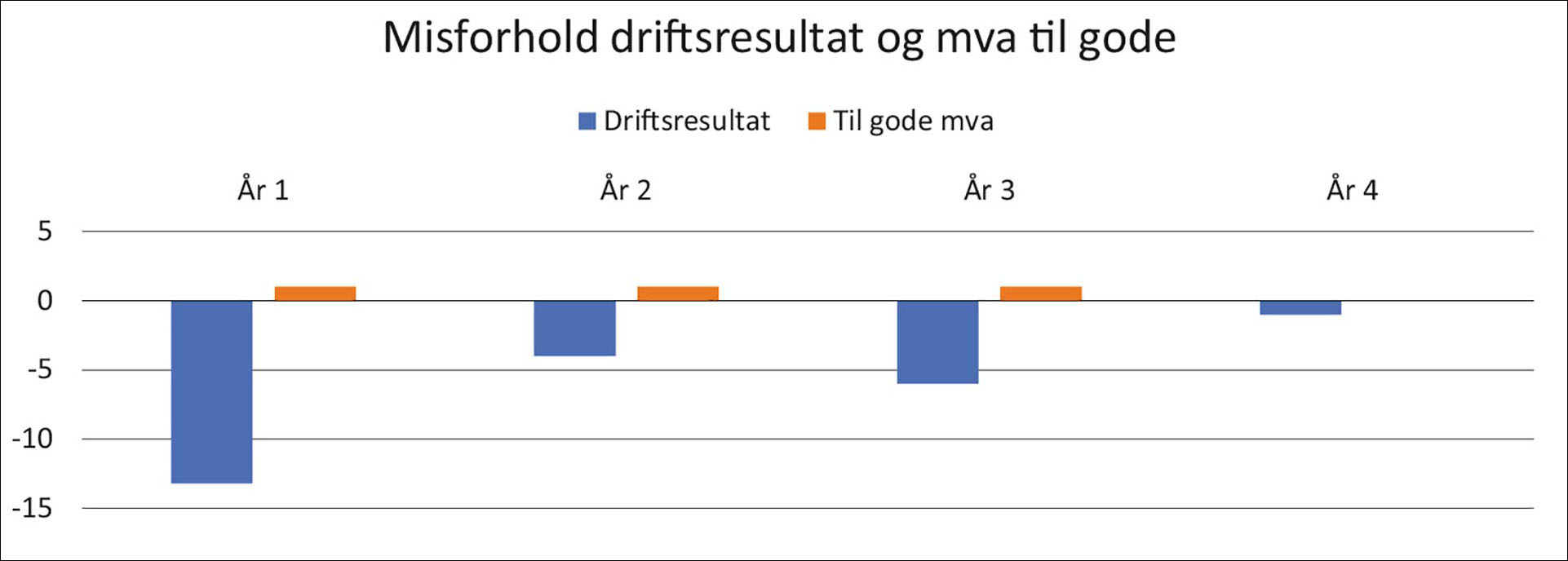

Figur 1 viser misforholdet mellom et negativt driftsresultat og til gode merverdiavgift i en av våre kontrollsaker (beløp i mnok).

Figur 1: Negative driftsresultat kombinert med til gode merverdiavgift.

Nærmere opplysninger om konsernene i våre kontrollsaker

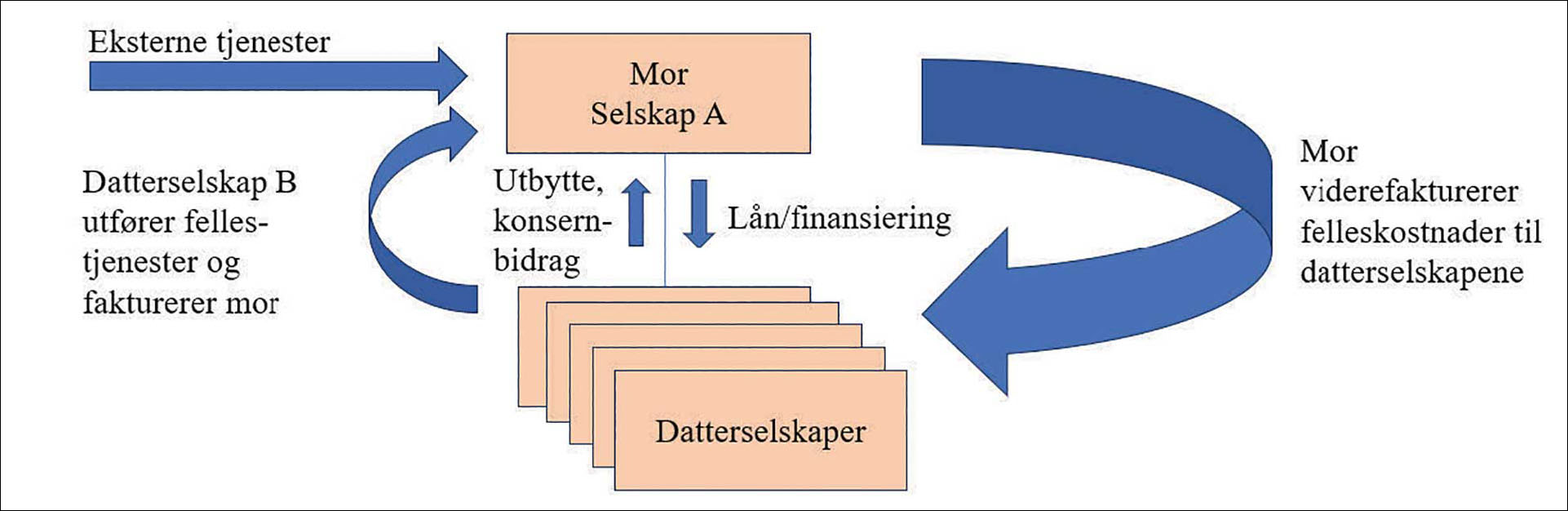

Figur 2 under viser kjennetegn for et typisk konsern i våre kontrollsaker:

Figur 2: Konsernstruktur og tjenester.

Morselskapet i våre saker kjennetegnes ofte ved at det

yter finansiering/lån til sine heleide datterselskaper

mottar renter, utbytte og/eller konsernbidrag fra datterselskapene

pådrar seg kostnader gjennom kjøp av selskaper utenfor konsernet eller salg av aksjeposter (avgiftsunntatt omsetning, jf. merverdiavgiftsloven § 3-6 e)

kjøper avgiftspliktige regnskapstjenester og andre administrasjonstjenester fra datterselskaper i konsernet. Disse leveransene inngår også i den daglige ledelsen av konsernselskapene som morselskapet utfører. Advokattjenester, revisortjenester etc. kjøpes fra eksterne leverandører

omsetter og fakturerer deler av de innkjøpte tjenestene til datterselskapene som konserntjenester. Øvrige tjenester kostnadsføres uten viderefakturering i morselskapet, da disse tjenestene enten er knyttet til morselskapets eier- og investeringsaktivitet, eller utelatt viderefakturert av bedriftsøkonomiske grunner

Hva er gått galt?

a. Deler av de innkjøpte tjenestene blir ikke viderefakturert til riktig pris

Vi har i enkelte av våre kontroller sett at prisen på avtalte konserninterne tjenester er fastsatt lavere enn den alminnelige omsetningsverdien. Noen ganger skyldes dette at det i det avtalte vederlaget ikke er tatt høyde for alle driftskostnadene som er blitt fradragsført med inngående merverdiavgift. I andre tilfeller ser vi at prisen på innkjøpte tjenester har endret seg, uten at vederlaget er blitt justert.

Ofte er underskuddene i den avgiftspliktige virksomheten i disse tilfellene blitt dekket inn av store finansinntekter fra de andre selskapene i konsernet.

De aktuelle selskapene vi har sett på har, etter vårt syn, ikke vurdert godt nok hva som er blitt fradragsført av inngående merverdiavgift sett i forhold til beregning av vederlaget. Det uriktige vederlaget på de avgiftspliktige tjenestene har gjort at selskapets utgående merverdiavgift er blitt for lav sett i forhold til den inngående merverdiavgiften. Dette har igjen ført til at selskapet har fått utbetalt til gode merverdiavgift. Når selskapene over flere år ikke tar høyde i vederlaget for alle kostnadene de har fradragsført med inngående merverdiavgift, vil selskapets avgiftspliktige virksomhet ikke være egnet til å gå med overskudd. Vi får da en situasjon med høye merverdiavgiftsbeløp til gode, og en tydelig mangel på symmetri mellom den utgående og den inngående merverdiavgiften. Bevisst eller ubevisst har det i disse tilfellene skjedd en «merverdiavgifts-subsidiering» muliggjort av interessefellesskapet.

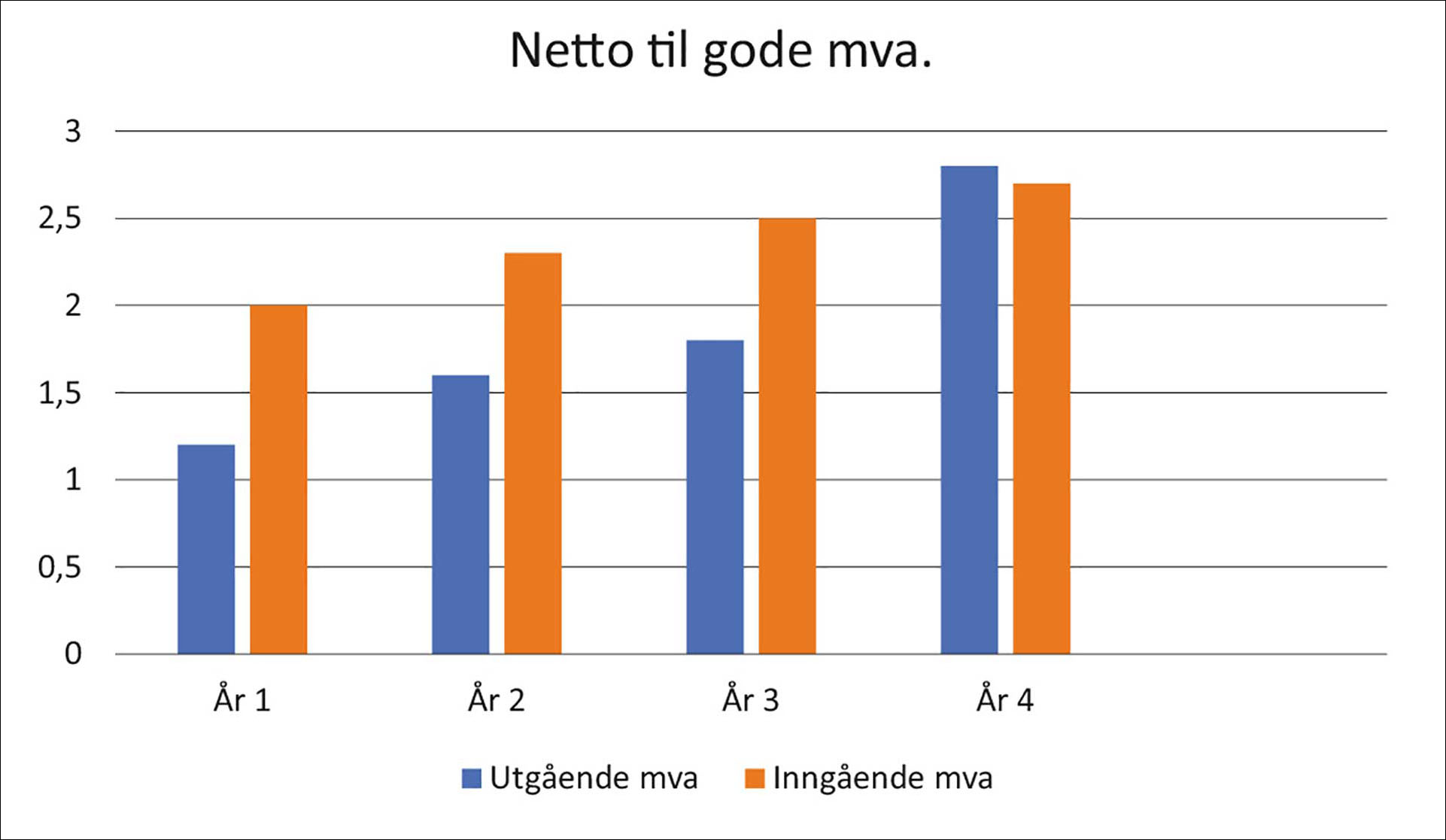

Figur 3 illustrerer dette misforholdet i en annen av sakene vi har hatt. Det påligger morselskapet i slike tilfeller å godtgjøre hva det lave vederlaget skyldes, i forhold til andelen fradragsført inngående merverdiavgift.

Figur 3: Misforhold mellom inngående og utgående merverdiavgift.

Vi har også sett at selskap har glemt å fakturere avgiftspliktige vederlag knyttet til avtalte/leverte tjenester. Konsekvensen av dette ble etterberegning av utgående merverdiavgift med et betydelig beløp.

b. Inngående merverdiavgift – anskaffelser til bruk i avgiftsunntatt aktivitet/virksomhet

I flere tilfeller har vi sett at selskaper fradragsfører inngående merverdiavgift knyttet direkte til avgiftsunntatte investeringsaktiviteter. Typiske eksempler på dette er advokatkostnader pådratt ved kjøp eller salg av aksjer (se merverdiavgiftsloven § 3-6 e), og kostnader knyttet til fast eiendom som er unntatt fra merverdiavgift etter merverdiavgiftsloven, jf. § 3-11. Ettersom anskaffelsene i slike tilfeller ikke har vært til bruk i avgiftspliktig virksomhet, har den fradragsførte merverdiavgiften blitt tilbakeført. I enkelte saker har beløpene vært betydelige.

I andre tilfeller har vi avdekket at morselskap har pådratt seg kostnader på vegne av et datterselskap. I prinsippet er det avgiftsrettslig ingenting i veien for at morselskapet dekker kostnader som ligger i et annet selskap i konsernet ut ifra et bedriftsøkonomisk perspektiv.*Se Norske Skog-dommen (Utv. 2016 s. 1482. LB-2015-103691), Jebo-dommen (UTV-2019-354. LB-2017-151 346, se også Tønsberg Bolig dommen (Rt-2008-939). Spørsmålet blir imidlertid om det foreligger fradragsrett for inngående merverdiavgift. I disse tilfellene må det foretas en konkret vurdering av fradragsretten.*Jf. Elkjøp-dommen avsnitt 43. Her som ellers blir vurderingen om de pådratte kostnadene har en tilstrekkelig nær og naturlig tilknytning til den avgiftspliktige driften i morselskapet, for at den inngående merverdiavgiften kan fradragsføres. Enkelte av våre kontroller har avdekket at denne tilknytningen har manglet. For eksempel er advokatkostnader knyttet til driften i datterselskap blitt dekket av morselskapet, uten at dette er blitt viderefakturert. I disse sakene ble uriktig fradragsført inngående merverdiavgift tilbakeført, da kostnadene ikke ble ansett å ha en nær og naturlig tilknytning til den avgiftspliktige virksomheten i selskapet som hadde tatt kostnaden (morselskapet).

c. Inngående merverdiavgift knyttet til felleskostnader i selskapet er ikke blitt (riktig) fordelt, jf. merverdiavgiftsloven § 8-2

I enkelte av våre kontrollsaker har vi sett flere eksempler på manglende eller feil fordeling av inngående merverdiavgift knyttet til felleskostnader, som er blitt benyttet både i den avgiftspliktige og avgiftsunntatte delen (investeringsaktiviteten) i selskapet. Typiske eksempler er kostnader til regnskapsføring og revisjon. Vi har sett at morselskap bare viderefakturer deler av innkjøpte regnskaps- og revisjonstjenester som avgiftspliktig omsetning, da noen av de innkjøpte regnskaps- og revisjonstjenestene gjelder finansinntektene og selskapets investeringsaktivitet. Den inngående merverdiavgiften på de innkjøpte regnskaps- og revisjonstjenestene skulle derfor ha blitt fordelt i henhold til merverdiavgiftsloven § 8-2.

Det samme kan gjelde der mor kjøper tjenester fra datterselskap, og der tjenestene er å anse som fellesanskaffelse til bruk både i mors avgiftsunntatte investeringsvirksomhet og avgiftspliktige omsetning av administrasjonstjenester. I ett tilfelle vi har sett på, var det ført fullt fradrag for inngående merverdiavgift på de innkjøpte administrasjonstjenestene, selv om kun deler av disse ble viderefakturert som avgiftspliktig omsetning. Den resterende delen av tjenestene skulle benyttes i mors investeringsaktivitet knyttet til fast eiendom, og var dermed ikke en del av selskapets avgiftspliktige virksomhet. Dette medførte tilbakeføring av deler av den fradragsførte inngående merverdiavgift med et betydelig beløp, jf. merverdiavgiftsloven § 8-2.

Fordelingsnøkkelen for fradrag skal gjenspeile den antatte bruken av kostnadene innenfor og utenfor avgiftspliktig virksomhet. Det må være samsvar mellom fordelingsnøkkelen og andelen av viderefakturert omsetning, hvis ikke vil selskapet gå med underskudd. Når morselskapet fradragsfører en for høy andel inngående merverdiavgift på felleskostnader, som f.eks. regnskapsføring, sett i forhold til hva som er avtalt viderefakturert til de andre datterselskapene, blir den utgående merverdiavgiften for lav sett i forhold til den anvendte fordelingsnøkkelen og den fradragsførte inngående merverdiavgiften. Selskapets avgiftspliktige virksomhet går i disse tilfellene med driftsunderskudd år etter år, samtidig som det får et for høyt fradrag for inngående merverdiavgift.

Manglende dokumentasjon

I enkelte av våre kontroller har vi også erfart at dokumentasjonen knyttet til hva som er blitt bokført, er mangelfull. Bokførte opplysninger skal være dokumentert i samsvar med en rekke prinsipper som angitt i bokføringsloven.*Se bokføringsloven § 4 Grunnleggende prinsipper. Vi oppfordrer derfor selskapene til å vurdere om følgende er oppfylt:

Kjøps- og salgsdokumentasjon må oppfylle kravene i bokføringsforskriften*I bokføringsforskriften §§ 5-1-1- og 5-5-1 fremgår det hva salgs- og kjøpsdokumenter skal inneholde .

Tjenestene som skal leveres, er ofte ikke godt nok spesifisert når det gjelder art, omfang og pris. I salgsdokumentene kan det være vist til avtaler som heller ikke spesifiserer tjenestene godt nok. Vi ser også at gamle avtaler kan mangle oppdatering av endringer, eller at nye avtaler ikke er inngått etter omorganiseringer.

Priskalkylene må reflektere realitetene

Skatteetaten har erfart at prising blir uriktig fordi det ikke er gjort tilstrekkelige eller gode nok analyser av kostnadene som skal henføres til den avgiftspliktige virksomheten. Dette medfører at virksomheten går med driftsunderskudd over flere år, og får tilbake uriktig inngående merverdiavgift.

Underleverandørenes tjenester må være spesifisert

For å kunne avgjøre hvilke innkjøpte tjenester og varer som tilhører den avgiftspliktige virksomheten, må fakturaene fra selskapets leverandører være godt nok spesifisert. I eksemplene over kan for eksempel et datterselskap ha unnlatt å spesifisere hvor mange timer regnskapstjenester det har levert til de øvrige datterselskapene. Når morselskapet skal omsette tjenesten videre som en del av sine administrasjonstjenester, vil en god spesifikasjon basert på timeføring medvirke til riktigere prissetting på morselskapets tjenester.

Timelister må føres i tråd med bokføringsforskriften § 5-14

For å kunne spesifisere salgsdokumentasjonen knyttet til art og omfang når det gjelder tjenester der vederlaget er basert på timebruk, må timelister føres. Timelister gjør det enklere å finne riktige fordelingsnøkler og å fastsette en riktig pris innad i konsernet.

Hvordan sikre riktig merverdiavgiftsbehandling i fremtiden

Skatteetaten vil oppfordre selskap med ovennevnte kjennetegn til å foreta en grundig gjennomgang av hva de fradragsfører av inngående merverdiavgift, og om prisen på de leverte tjenestene innad i konsernet er riktig og i samsvar med hva man har fradragsført. En gjennomgang av selskapets regnskap vil kunne vise om det er riktig at selskapet har merverdiavgift til gode. I mange av kontrollene vi har utført, ser selskapet selv at det er skjedd en feil når vi påpeker det, spesielt når de får sett og vurdert dette over flere år. Ofte har man ikke tenkt på at enkelte kostnader er nærmere tilknyttet den finansielle aktiviteten i selskapet.

Vi håper denne artikkelen vil bidra til bedre etterlevelse, og at selskapene selv har fokus på dette, og egenretter hvis de oppdager feil. Vi håper også at regnskapsførere og revisorer har fokus på disse kjennetegnene, og at de vil være pådrivere til å bedre selskapets dokumentasjon av bokførte opplysninger. Dette vil bidra ytterligere til økt etterlevelse.