Typiske fallgruver ved verdivurderinger

I artikkelen ser vi nærmere på typiske fallgruver vi observerer i verdivurderinger, som vil være relevante på tvers av ulike verdsettelsesformål. Artikkelen har primært fokus på diskonterte kontantstrømmer, men det er også viet plass til drøfting av typiske problemstillinger ved bruk av multippelbaserte analyser.

Executive Director, Verdivurdering og finansiell modellering i KPMG Deal Advisory

Director, Verdivurdering og finansiell modellering i KPMG Deal Advisory

Senior Manager, Verdivurdering og finansiell modellering i KPMG Deal Advisory

I artikkelen Nedskrivningstester etter IAS 36: Et utfordrende marked har gjort nedskrivningstester mer krevende i Revisjon og Regnskap 3-2024 tok vi for oss en innføring i gjeldende regnskapsregler for nedskrivningstester og omtalte forhold som gjør øvelsen krevende. Vi har også tidligere skrevet artikler om kjøpsprisallokeringer, som krever kompleks bruk av verdsettelsesmetodikk.

Typiske fallgruver ved bruk av diskonterte kontantstrømmer

Generelt om bruk av diskonterte kontantstrømmer

Diskontert kontantstrøm-analyse er en fundamental metode innen finansiell analyse som brukes til å verdsette selskaper. Basert på mange års erfaring fra gjennomgang av et stort antall verdsettelsesmodeller ser vi at de ofte inneholder feil og/eller logiske brister. Det at man stadig må ta hensyn til økonomiske endringer og oppdatere eksisterende modellverk, øker risikoen for feil. Det er derfor viktig å sette av tilstrekkelig tid til å gjøre en grundig jobb og sørge for at verdsettelsesmodellene er oppdaterte, regner teknisk riktig og er fri for logiske brister.

Feilaktige antagelser, unøyaktig fastsettelse av avkastningskravet og manglende vurdering av risiko og usikkerhet er bare noen av de vanligste feilene som oppstår i forbindelse med diskontert kontantstrøm-analyse. I denne artikkelen skal vi ta for oss de typiske tekniske feilene og logiske bristene vi observerer, og hvordan man kan identifisere og unngå disse for å sikre mer nøyaktige og pålitelige resultater.

Det er verdt å merke seg at det som er feil i én sammenheng, kan være riktig i en annen, avhengig av omstendigheter og hvilke forutsetninger som ligger til grunn. Vi vil derfor understreke viktigheten av tilstrekkelig dokumentasjon av forutsetningene og vurderingene som ligger bak verdsettelsen, for at den lettere skal kunne gjennomgås og forstås av en tredjepart. I den grad det er mulig, bør forutsetninger knyttes til observerbare markedsdata, noe som vil øke analysens troverdighet.

Tabell 1. Diskontert kontanstrømanalyse | |||||||

|---|---|---|---|---|---|---|---|

NOKm |

År 1 |

År 2 |

År 3 |

År 4 |

År 5 |

Terminal |

|

Inntekter |

200 |

216 |

229 |

238 |

243 |

248 |

|

Inntektsvekst |

n.a. |

8,0% |

6,0% |

4,0% |

2,0% |

2,0% |

|

Kostnader |

(160) |

(173) |

(183) |

(190) |

(194) |

(198) |

|

EBITDA |

40 |

43 |

46 |

48 |

49 |

50 |

|

EBITDA margin (%) |

20,0 % |

20,0 % |

20,0 % |

20,0 % |

20,0 % |

20,0 % |

|

Avskrivninger |

(10) |

(11) |

(11) |

(12) |

(12) |

(12) |

|

EBIT |

30 |

32 |

34 |

36 |

36 |

37 |

|

EBIT margin (%) |

15,0 % |

15,0 % |

15,0 % |

15,0 % |

15,0 % |

15,0 % |

|

Skatt (22,0 %) |

(7) |

(7) |

(8) |

(8) |

(8) |

(8) |

|

NOPAT |

23 |

25 |

27 |

28 |

28 |

29 |

|

Avskrivninger |

10 |

11 |

11 |

12 |

12 |

12 |

|

Investeringer |

(11) |

(11) |

(12) |

(13) |

(13) |

(13) |

|

Endring i arbeidskapital |

(3) |

(2) |

(2) |

(1) |

(1) |

(1) |

|

Fri kontantstrøm |

20 |

22 |

24 |

26 |

27 |

28 |

|

Kapitaliseringsfaktor |

12,5x |

||||||

Kapitalisert terminal |

345 |

||||||

Diskonteringsfaktor (WACC = 10 %) |

0,95 |

0,87 |

0,79 |

0,72 |

0,65 |

0,65 |

|

Diskontert kontantstrøm |

19 |

19 |

19 |

19 |

18 |

225 |

|

Virksomhetsverdi |

319 |

||||||

Tabell 1 illustrerer en diskontert kontantstrøm-analyse hvor virksomhetsverdien er beregnet til 319. Verdien er beregnet ved bruk av en prognoseperiode på fem år etterfulgt av en terminalverdi.

Kontantstrømprognoser

Fullstendighet og relevans

En vanlig feil i diskontert kontantstrøm-analyse er ufullstendige kontantstrømprognoser. Enten dette dreier seg om å overvurdere eller undervurdere fremtidige inntekter, kostnader eller investeringer, kan konsekvensen bli betydelige skjevheter i verdsettelsen. Det er avgjørende å basere prognosene på grundige analyser av historiske data og realistiske forventninger for vekst og fremtidige marginer (koblet til markedsanalyser) for å sikre påliteligheten av estimatene.

Videre er det viktig å inkludere alle relevante kontantstrømmer, herunder driftsrelaterte inntekter og kostnader, skatt, investeringer og endring i arbeidskapital. Å utelate relevante kontantstrømmer fra analysen kan føre til betydelig undervurdering eller overvurdering av selskapets verdi. Den vanligste verdsettelsesmetoden for de fleste typer selskaper er å estimere en virksomhetsverdi («enterprise value»), dvs. verdien av hele virksomheten uavhengig av finansiering, basert på fremtidige kontantstrømmer generert av driften, for så å trekke fra virkelig verdi av netto (finansiell) gjeld på verdsettelsestidspunktet for å komme frem til egenkapitalverdien. Med en slik fremgangsmåte er det avgjørende at man ikke tar med kontantstrømelementer knyttet til finansieringen, slik som renter og avdrag på gjeld, i kontantstrømmen som diskonteres for å komme frem til virksomhetsverdien.

Forankring av forutsetninger

Et minimum av strategisk analyse er sentralt for å forstå hva som er en normal lønnsomhet i bransjen, hvilke konkurransefordeler eller -ulemper det aktuelle selskapet har, og når/om man kan forvente at konkurransekreftene vil ha utjevnet eventuelle lønnsomhetsfortrinn. Det er viktig at perioden for den eksplisitte kontantstrømprognosen er tilstrekkelig lang til at selskapet kan forventes å ha nådd en normaltilstand med jevn vekst og stabile marginer («steady state») før man beregner en terminalverdi.

Et annet viktig aspekt ved kontantstrømanalysen er de logiske sammenhengene. Alle forutsetninger og antagelser som benyttes i analysen, bør være konsistente med hverandre. Hvis det er inkonsekvenser mellom antagelser, kan dette føre til unøyaktige resultater. Det er derfor essensielt å gjennomgå alle antagelser grundig og sikre at de er logisk sammenhengende. Dette kan for eksempel gjelde bruk av etter-skatt kontantstrøm og etter-skatt avkastningskrav, at skattesatsen samsvarer med landet/landene hvor kontantstrømmene genereres, at avkastningskravet reflekterer risikoen i kontantstrømmen, og at kontantstrøm og avkastningskrav er konsistente med hensyn til valuta.

Avkastningskrav

Teoretisk utgangspunkt

Et korrekt beregnet avkastningskrav er viktig for at en kontantstrømbasert verdsettelse skal ende opp med en rimelig verdi. I denne artikkelen vil vi ikke gå i detalj på problemstillinger knyttet til beregning av avkastningskrav, men nøye oss med å omtale noen generelle forhold som må reflekteres over. Vi vil også komme inn på mulige feil knyttet til manglende konsistens mellom forutsetninger i kontantstrømmer og avkastningskrav.

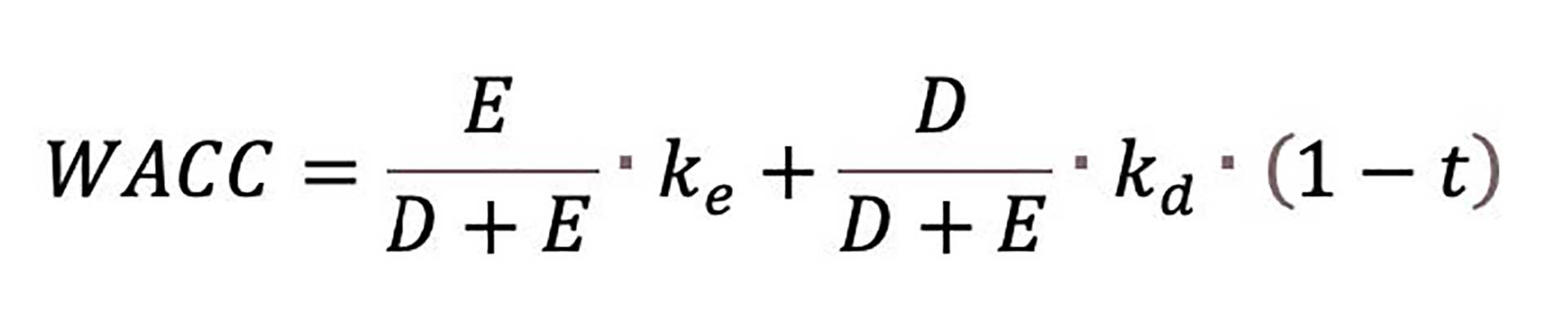

Ved beregning av virksomhetsverdien benyttes et vektet avkastningskrav for egenkapital og gjeld (WACC):

Avkastningskravet for egenkapitalen er vanligvis basert på kapitalverdimodellen (CAPM), som består av en risikofri rente og en risikopremie for det totale aksjemarkedet som vektes med samvariasjonen («beta») mellom selskapets avkastning og det totale markedets avkastning.

Risikofri rente og beta

Det er viktig at det er samsvar mellom risikofri rente benyttet i avkastningskravet og valutaen som kontantstrømmene estimeres i. Beta er i utgangspunktet ikke observerbar for selskaper som ikke er børsnoterte. Selv for børsnoterte selskaper kan det være måleproblemer som gjør at man bør se på et bredere utvalg. Vanlig metodikk er derfor å estimere beta ut fra et utvalg sammenlignbare selskaper. I den forbindelse er det fort gjort å tråkke feil, og vi ser mange tilfeller av at det ukritisk benyttes verdier som blir misvisende f.eks. fordi gjennomsnittet påvirkes av enkeltselskaper med ekstreme utslag, betaberegninger har lav statistisk signifikans eller utvalget av selskaper er skjevt.

I mange tilfeller kan det være et godt alternativ å benytte publiserte bransjebetaer som baserer seg på større utvalg, men relevansen må vurderes opp mot sammenlignbarhet innen bransjen og på tvers av geografier. Det gjøres også typisk tekniske feil i forbindelse med konvertering av egenkapitalbeta til eiendelsbeta og tilbake til en egenkapitalbeta som reflekterer målselskapets gjeldsgrad. Om det ikke er sammenheng mellom gjeldsgraden i betaberegningen og gjeldsgraden som benyttes til å vekte egenkapitalkrav og gjeldskrav i WACC-beregningen, kan det medføre betydelige feil i det totale avkastningskravet.

Håndtering av risiko i avkastningskrav eller kontantstrøm

I tillegg til «ren» CAPM benyttes ofte risikotillegg i form av f.eks. småselskapspremie, landrisikopremie eller andre markedsmessige eller selskapsspesifikke risikopremier/justeringer. Det er sentralt at avkastningskravet tilsvarer hva markedsaktørene benytter på måletidspunktet, og at man unngår dobbeltregning av risikofaktorer som allerede er reflektert i kontantstrømmen. Etter vår vurdering er det generelt mest ryddig og transparent for mottageren av analysen om så mange som mulig av de selskapsspesifikke risikofaktorene er reflektert i kontantstrømmen og ikke i avkastningskravet. Om man f.eks. mener at ledelsens prognoser ikke representerer et forventningsrett estimat på fremtidige kontantstrømmer ut fra en vurdering om at sannsynligheten for dårligere utfall er større enn sannsynligheten for bedre utfall, er det et bedre alternativ å nedjustere prognosene eller presentere flere scenarioer enn å legge til en skjønnsmessig premie på avkastningskravet.

Gjeldskostnad og gjeldsgrad

Når det gjelder gjeldskomponenten i WACC-beregningen, er en typisk feil at det ikke er samsvar mellom nivået på risikofri rente, kredittrisikopremie og forutsatt gjeldsgrad. Noen ganger benyttes selskapets nåværende lånerente uten noen nærmere vurdering. Dette kan være misvisende fordi vi er ute etter en langsiktig gjennomsnittsrente, og det relevante er derfor hvilken premie selskapet kan forvente over langsiktig risikofri rente. Videre vil gjelden være mer risikabel jo høyere gjeldsgrad, og nivået på kredittrisikopremien bør derfor vurderes ut fra forutsatt langsiktig gjeldsgrad.

Det er viktig å forstå at vektingen mellom egenkapital og gjeld skal baseres på markedsverdier, ikke bokførte verdier. Vi observerer i enkelte tilfeller at bokført egenkapital og gjeld i selskapets balanse benyttes i beregningen, men dette vil sannsynligvis overvurdere gjeldsgraden, forutsatt at pris/bok er over 1. Videre er det ikke sikkert at dagens situasjon reflekterer en optimal finansiering på lengre sikt. Markedsdata for gjennomsnittlig gjeldsgrad i bransjen/sammenlignbare selskaper er ofte en god indikasjon på nivået på en optimal finansiering.

Oppsummering

IAS 36.56 har et spesifikt krav om at avkastningskravet skal gjenspeile det en generell investor i markedet vil kreve i avkastning for en investering med tilsvarende karakteristika. Det betyr at i nedskrivningstester skal det benyttes markedsdata fra sammenlignbare børsnoterte selskaper (eventuelt bransjesnitt) for blant annet beta og gjeldsgrad.

Oppsummert er det mest sentrale ved estimering av avkastningskrav å sørge for at alle relevante risikofaktorer er reflektert enten i kontantstrømmene eller i avkastningskravet, og at ingen risikofaktorer er reflektert dobbelt i både kontantstrømmene og avkastningskravet.

Lengde på prognoseperiode

Som nevnt ovenfor, er det generelt et sentralt poeng at prognoseperioden er lang nok til at kontantstrømmene normaliseres før man kan legge til grunn den forenklede forutsetningen i terminalleddet om at kontantstrømmen vil vokse med en konstant vekstrate i all fremtid. For vekstselskaper vil det kunne innebære en relativt lang eksplisitt prognoseperiode før selskapet kan forutsettes å ha nådd moden fase.

I sykliske bransjer vil det gi et misvisende resultat å legge til grunn en prognoseperiode som er for kort til at konjunktursyklusen normaliseres, slik at man feilaktig legger til grunn en evigvarende kontantstrøm tilsvarende en konjunkturtopp eller -bunn. For selskaper som har et vedlikeholdsetterslep (eller motsatt: nettopp har foretatt store investeringer) bør prognoseperioden være lang nok til at investeringsnivået kan normaliseres. Videre er det i enkelte bransjer praksis for å legge til grunn svært lange kontantstrømprognoser (20-30 år eller mer) på detaljert nivå, for eksempel for infrastrukturinvesteringer. Jo mer kapitalintensiv virksomhet, jo viktigere å modellere skattemessige avskrivninger presist, noe som krever en lang prognoseperiode.

IAS 36.33 b) har et spesifikt krav om at prognoseperioden basert på ledelsens budsjetter/prognoser ikke skal overstige fem år, med mindre en lengre periode er berettiget. Etter dette skal det i utgangspunktet benyttes en stabil eller fallende vekstrate (IAS 36.33 c)) i en ekstrapoleringsfase frem mot terminalverdien. Begrensningen er satt for å sikre at prognosene er rimelig forutsigbare og basert på realistiske, dokumenterbare antagelser. En kortere prognoseperiode gjør det lettere å estimere fremtidige kontantstrømmer og vil i utgangspunktet redusere usikkerheten knyttet til verdsettelsen. Likevel kan det være situasjoner der en lengre prognoseperiode er berettiget. Dette kan være tilfellet for selskaper eller prosjekter med langsiktige driftsforhold, samt for selskaper eller prosjekter som har en lang tidshorisont før de når full lønnsomhet. I slike tilfeller krever IAS 36 at det er en klar og dokumentert begrunnelse for å utvide prognoseperioden ut over fem år. Ledelsen må kunne dokumentere sin evne til å gi presise langtidsprognoser (IAS 36.35). Merk at IAS 36.33 a) sier at ekstern dokumentasjon skal tillegges størst vekt. Det vil derfor være enklere å argumentere for en forlengelse av prognoseperioden i de tilfeller hvor det foreligger f.eks. et likvid marked med terminkontrakter som kan indikere fremtidige priser på selskapets produkter eller innsatsfaktorer.

Tabell 2. Prognose for inntekter og EBITDA | |||||

|---|---|---|---|---|---|

NOKm |

År 1 |

År 2 |

År 3 |

År 4 |

År 5 |

Inntekter |

100 |

125 |

150 |

180 |

216 |

Inntektsvekst (%) |

n.a. |

25,0 % |

20,0 % |

20,0 % |

20,0 % |

Kostnader |

(120) |

(144) |

(173) |

(189) |

(205) |

EBITDA |

(20) |

(19) |

(23) |

(9) |

11 |

EBITDA margin (%) |

(20,0) % |

(15,0) % |

(15,0) % |

(5,0) % |

5,0 % |

For den aktuelle prognosen presentert i tabell 2 kan det være nødvendig å vurdere om en lengre prognoseperiode er berettiget. Prognosen viser et selskap som forventes å ha kraftig vekst de neste fem årene, med gradvis økende lønnsomhet. Ved slutten av prognoseperioden har selskapet fortsatt en høy veksttakt og har klart å snu lønnsomheten fra negativ til positiv. Disse observasjonene kan være indikasjoner på at selskapet krever en lengre prognoseperiode for å gjenspeile en stabil, langsiktig tilstand der både vekst og lønnsomhet forventes å holde seg relativt konstante.

Terminalverdi

Beregning av terminalverdi

Når selskapet eller prosjektet forventes å skape kontantstrømmer langt utover den initiale prognoseperioden, er det hensiktsmessig å inkludere en terminalverdi for å fange opp verdien av disse kontantstrømmene etter prognoseperioden.

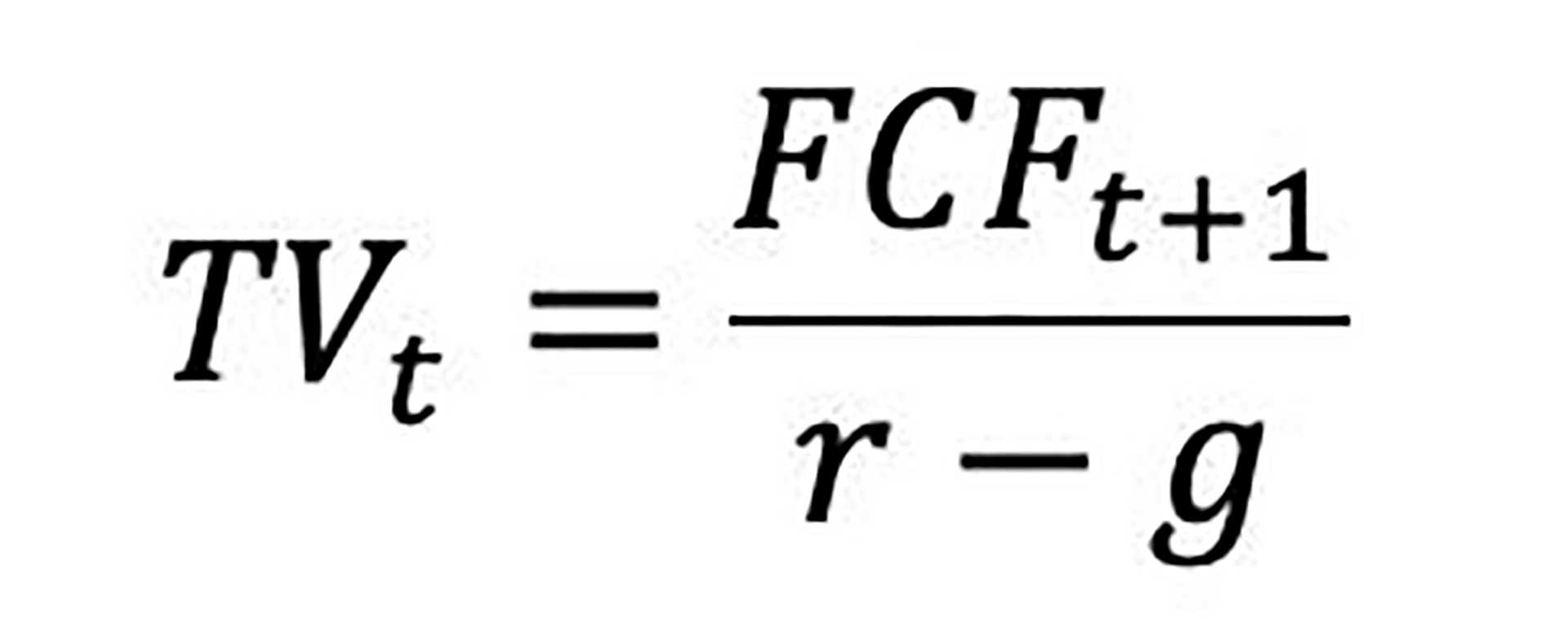

For å beregne terminalverdien brukes vanligvis en evigvarende vekstmodell (Gordons vekstformel) for å estimere verdien av kontantstrømmene etter prognoseperioden. Det er generelt ikke å anbefale å legge til grunn en vekstrate i terminalverdiberegningen som overstiger forventet langsiktig inflasjon. Selv om det er rimelig å legge til grunn langsiktig positiv realvekst i et lands økonomi totalt sett, må denne veksten forventes å bli drevet primært av nye virksomheter som kommer til. En evigvarende positiv realvekst for et selskap vil kunne innebære en urealistisk forutsetning om dette selskapets andel av den totale økonomien på lang sikt. I enkelte bransjer kan det også være aktuelt å legge til grunn en negativ langsiktig realvekst. I den grad man mener at selskapet har gode vekstutsikter i mange år fremover, bør man heller utvide antall prognoseår før terminalverdien beregnes.

Konsistens i forutsetninger

Det er verdt å merke seg at verdivurderingen kan bli misvisende om det ikke er et rimelig forhold mellom forutsatt langsiktig vekst i terminalverdiberegningen (g i Gordons vekstformel) og det benyttede avkastningskravet (r i Gordons vekstformel). I WACC-beregningen tar vanligvis både egenkapitalkravet og gjeldsrenten utgangspunkt i en risikofri nominell rente som det så legges risikopremier på toppen av. Typisk brukes en 10-årig statsobligasjonsrente som tilnærming til risikofri rente. Om denne er 3,5 % og forutsatt langsiktig inflasjon (som vi legger til grunn som vekstrate) er 2,0 %, forutsetter vi implisitt en langsiktig realrente på 1,5 %. Om derimot 10-årig statsobligasjonsrente er 1,0 % og man fortsatt legger til grunn 2,0 % inflasjon, forutsetter man implisitt en langsiktig realrente på -1,0 %. Det kan åpenbart være gjenstand for diskusjon hva som er et rimelig estimat på langsiktig realrente, men en forutsetning om evigvarende negativ realrente kan føre til en betydelig overvurdering av terminalverdien, noe vi så flere eksempler på i perioden hvor statsrentene var svært lave.

Ingen terminalverdi

I noen tilfeller kan det være hensiktsmessig å ikke bruke terminalverdi i en diskontert kontantstrøm-analyse, f.eks. i kortsiktige prosjekter eller investeringer der kontantstrømmene forventes å avsluttes etter den initiale prognoseperioden. Det kan også være at det er betydelig usikkerhet om hvorvidt nye investeringer mange år frem i tid er i stand til å gi en avkastning som overstiger avkastningskravet, og i så fall kan det være hensiktsmessig å forenkle analysen ved kun å inkludere kontantstrømmer ut levetiden til eksisterende eierdeler, og deretter anta at netto nåverdi av nye investeringer er null. En slik tilnærming er best egnet for selskaper som har få, store enkelteiendeler/prosjekter, f.eks. et rederi med noen få skip. Det bør likevel vurderes om selskapet besitter kompetanse, f.eks. i form av erfarne ansatte, som gjør det sannsynlig at de vil ha konkurransefortrinn ved nye investeringer/prosjekter.

I noen tilfeller observerer vi at det for selskaper som forventes å skape positive kontantstrømmer etter den initiale prognoseperioden, ikke inkluderes terminalverdi i analysen. Dette kan føre til underestimering av selskapets virkelige verdi. Det er derfor viktig nøye å vurdere om en terminalverdi bør inkluderes basert på selskapets eller prosjektets spesifikke egenskaper.

Tekniske feil i beregningen

Ved bruk av Gordons vekstformel for beregning av terminalverdien skal terminalverdien diskonteres tilbake til nåverdien ved å bruke samme diskonteringsfaktor som for siste prognoseår (siden formelen tar utgangspunkt i neste års kontantstrøm; se ovenfor). Det vil si at terminalverdien skal diskonteres med samme antall perioder og samme avkastningskrav som for siste prognoseår. Ved bruk av Gordons vekstformel må det også være konsistens mellom vekstraten som benyttes i telleren og nevneren, dvs. at kontantstrømmen i telleren bør ta utgangspunkt i kontantstrømmen i det siste eksplisitte prognoseåret pluss ett års vekst med den langsiktige raten:

FCF(t+1)=FCFt·(1+g).

Tabell 3a. Diskontert kontantstrøm | ||||||

|---|---|---|---|---|---|---|

NOKm |

År 1 |

År 2 |

År 3 |

År 4 |

År 5 |

Terminal |

Fri kontantstrøm |

100 |

102 |

104 |

106 |

108 |

108 |

Vekst i fri kontantstrøm (%) |

n.a. |

2,0 % |

2,0 % |

2,0 % |

2,0 % |

- |

WACC |

10,0 % |

|||||

Langsiktig vekst |

2,0 % |

|||||

Kapitaliseringsfaktor |

12,5x |

|||||

Kapitalisert terminal |

1 353 |

|||||

Diskonteringsperiode |

0,5 |

1,5 |

2,5 |

3,5 |

4,5 |

5,5 |

Diskonteringsfaktor (WACC = 10 %) |

0,95 |

0,87 |

0,79 |

0,72 |

0,65 |

0,59 |

Diskontert kontantstrøm |

95 |

88 |

82 |

76 |

70 |

801 |

Tabell 3b. Diskontert kontantstrøm | ||||||

|---|---|---|---|---|---|---|

NOKm |

År 1 |

År 2 |

År 3 |

År 4 |

År 5 |

Terminal |

Fri kontantstrøm |

100 |

102 |

104 |

106 |

108 |

110 |

Vekst i fri kontantstrøm (%) |

n.a. |

2,0 % |

2,0 % |

2,0 % |

2,0 % |

2,0 % |

WACC |

10,0 % |

|||||

Langsiktig vekst |

2,0 % |

|||||

Kapitaliseringsfaktor |

12,5x |

|||||

Kapitalisert terminal |

1 380 |

|||||

Diskonteringsperiode |

0,5 |

1,5 |

2,5 |

3,5 |

4,5 |

4,5 |

Diskonteringsfaktor (WACC = 10 %) |

0,95 |

0,87 |

0,79 |

0,72 |

0,65 |

0,65 |

Diskontert kontantstrøm |

95 |

88 |

82 |

76 |

70 |

899 |

I tabell 3a vises eksempler på tekniske feil i forbindelse med diskontering av terminal

verdien. Terminalverdien er her beregnet med utgangspunkt i Gordons vekstformel, en langsiktig vekst på 2 % og et avkastningskrav på 10 %. Den første observerbare feilen er mangelen på konsistens mellom vekstraten som benyttes i telleren og nevneren i formelen. For fri kontantstrøm i terminalåret er det benyttet en vekst på 0 %, mens det i beregningen av kapitaliseringsfaktoren er benyttet en vekst på 2 %. Dette impliserer at det forventes 0 % vekst i kontantstrømmen i år 6, før det fra år 7 og fremover antas en årlig vekst på 2 %. I tabell 3b er disse vekstratene satt likt for å korrigere for feilen.

Den andre observerbare tekniske feilen er at terminalverdien i tabell 3a diskonteres med en periode for mye. I tabell 3b er diskonteringsperioden og diskonteringsfaktoren satt like som i perioden før for å rette opp i denne feilen.

Som det fremgår av de to tabellene, vil de tekniske feilene i dette eksemplet resultere i en verdidifferanse på omtrent NOK 100 millioner (omtrent 8 % av den totale beregnede virksomhetsverdien).

Skatt

Beregninger før og etter skatt

Når det kommer til behandling av skatt i en diskontert kontantstrøm-analyse, er det avgjørende å sikre konsistens mellom skatteeffekter i kontantstrømmen og valg av avkastningskrav. Benyttes et avkastningskrav etter skatt, må skatt inkluderes i kontantstrømmene. Bruk av før-skatt avkastningskrav og før-skatt kontantstrøm bør gi samme resultat som bruk av etter-skatt avkastningskrav og etter-skatt kontantstrøm. I praksis er dette utfordrende. WACC-formelen gir et etter-skatt avkastningskrav, og en forenklet justering til et før-skatt avkastningskrav vil sjelden bli korrekt. Det er derfor anbefalt å gjøre beregninger etter skatt.

IAS 36 (50-51 og 55) har et krav om å benytte før-skatt kontantstrømmer og før-skatt avkastningskrav. En generelt akseptert metode for å oppfylle dette kravet er å først beregne en verdi med etter-skatt kontantstrømmer og etter-skatt avkastningskrav, og deretter bruke målsøking for å finne det før-skatt avkastningskravet som gir samme verdi ved diskontering av en før-skatt kontantstrøm. IASB har imidlertid foreslått å endre IAS 36, slik at etter-skatt-beregninger tillates.

Tabell 4a. Etter-skatt kontantstrøm og etter-skatt avkastningskrav | |||||||

|---|---|---|---|---|---|---|---|

NOKm |

År 1 |

År 2 |

År 3 |

År 4 |

År 5 |

Terminal |

|

EBIT |

30 |

32 |

34 |

36 |

36 |

37 |

|

EBIT margin (%) |

15,0 % |

15,0 % |

15,0 % |

15,0 % |

15,0 % |

15,0 % |

|

Skatt (22,0 %) |

(7) |

(7) |

(8) |

(8) |

(8) |

(8) |

|

NOPAT |

23 |

25 |

27 |

28 |

28 |

29 |

|

Avskrivninger |

10 |

11 |

11 |

12 |

12 |

12 |

|

Investeringer |

(11) |

(11) |

(12) |

(13) |

(13) |

(13) |

|

Endring i arbeidskapital |

(3) |

(2) |

(2) |

(1) |

(1) |

(1) |

|

Fri kontantstrøm |

20 |

22 |

24 |

26 |

27 |

28 |

|

Kapitaliseringsfaktor |

12,5x |

||||||

Kapitalisert terminal |

345 |

||||||

Diskonteringsfaktor (WACC = 10 %) |

0,95 |

0,87 |

0,79 |

0,72 |

0,65 |

0,65 |

|

Diskontert kontantstrøm |

19 |

19 |

19 |

19 |

18 |

225 |

|

Virksomhetsverdi |

319 |

||||||

Tabell 4b. Før-skatt kontantstrøm og før-skatt avkastningskrav (forenkling beregning av før-skatt krav) | |||||||

|---|---|---|---|---|---|---|---|

NOKm |

År 1 |

År 2 |

År 3 |

År 4 |

År 5 |

Terminal |

|

EBIT |

30 |

32 |

34 |

36 |

36 |

37 |

|

EBIT margin (%) |

15,0 % |

15,0 % |

15,0 % |

15,0 % |

15,0 % |

15,0 % |

|

Skatt (0 %) |

- |

- |

- |

- |

- |

- |

|

NOPAT |

30 |

32 |

34 |

36 |

36 |

37 |

|

Avskrivninger |

10 |

11 |

11 |

12 |

12 |

12 |

|

Investeringer |

(11) |

(11) |

(12) |

(13) |

(13) |

(13) |

|

Endring i arbeidskapital |

(3) |

(2) |

(2) |

(1) |

(1) |

(1) |

|

Fri kontantstrøm |

27 |

29 |

32 |

34 |

35 |

36 |

|

Kapitaliseringsfaktor |

9,2x |

||||||

Kapitalisert terminal |

331 |

||||||

Diskonteringsfaktor (WACC = 12,8 %) |

0,94 |

0,83 |

0,74 |

0,66 |

0,58 |

0,58 |

|

Diskontert kontantstrøm |

25 |

25 |

24 |

22 |

20 |

192 |

|

Virksomhetsverdi |

308 |

||||||

Tabell 4c. Før-skatt kontantstrøm og før-skatt avkastningskrav (iterativ metode) | |||||||

|---|---|---|---|---|---|---|---|

NOKm |

År 1 |

År 2 |

År 3 |

År 4 |

År 5 |

Terminal |

|

EBIT |

30 |

32 |

34 |

36 |

36 |

37 |

|

EBIT margin (%) |

15,0 % |

15,0 % |

15,0 % |

15,0 % |

15,0 % |

15,0 % |

|

Skatt (0 %) |

- |

- |

- |

- |

- |

- |

|

NOPAT |

30 |

32 |

34 |

36 |

36 |

37 |

|

Avskrivninger |

10 |

11 |

11 |

12 |

12 |

12 |

|

Investeringer |

(11) |

(11) |

(12) |

(13) |

(13) |

(13) |

|

Endring i arbeidskapital |

(3) |

(2) |

(2) |

(1) |

(1) |

(1) |

|

Fri kontantstrøm |

27 |

29 |

32 |

34 |

35 |

36 |

|

Kapitaliseringsfaktor |

9,6x |

||||||

Kapitalisert terminal |

343 |

||||||

Diskonteringsfaktor (WACC = 12,5 %) |

0,94 |

0,84 |

0,75 |

0,66 |

0,59 |

0,59 |

|

Diskontert kontantstrøm |

25 |

25 |

24 |

22 |

21 |

202 |

|

Virksomhetsverdi |

319 |

||||||

Tabell 4a illustrerer en etter-skatt kontantstrøm diskontert med et etter-skatt avkastningskrav, hvor virksomhetsverdien er beregnet til 319. I tabell 4b er avkastningskravet konvertert til et før-skatt avkastningskrav ved bruk av en forenklet metode (10 % / (1 – 22 %) = 12,8 %), og før-skatt kontantstrømmen er diskontert med dette avkastningskravet. Verdien blir beregnet til 308, som er lavere enn verdien ved bruk av etter-skatt avkastningskrav og kontantstrøm (319). I tabell 4c blir før-skatt avkastningskravet beregnet på iterativ måte (målsøking) til 12,5 %, noe lavere enn før-skatt avkastningskravet beregnet ved den forenklede metoden. Verdien av før-skatt kontantstrømmen diskontert med dette avkastningskravet blir lik verdien (319) av etter-skatt kontantstrømmen som er diskontert med etter-skatt avkastningskravet.

Det er verdt å merke seg at det er skatteeffekten av de driftsrelaterte kontantstrømmene som skal inkluderes ved beregning av virksomhetsverdien. Vi ser noen ganger at skattefradrag for gjeldsrenter inkluderes, men det er ikke konsistent med at vi skal beregne nåverdien av kontantstrømmer fra driften. Effekten av skattefradrag for renter er reflektert i avkastningskravet gjennom justering av gjeldsrenten i WACC-beregningen, og det vil derfor utgjøre en dobbeltregning å inkludere dette i kontantstrømmen.

Forskjeller mellom regnskapsmessig og skattemessig resultat

I virkeligheten beregnes betalbar skatt ut fra det skattemessige resultatet og ikke det regnskapsmessige. I diskontert kontantstrøm-analyser gjøres det ofte en forenkling ved at skatt beregnes basert på regnskapsmessig EBIT (finansposter utelates, som diskutert ovenfor). Hvor store feilkilder som innføres gjennom en slik forenkling, vil avhenge av hvor stor forskjell det er mellom regnskapsmessig og skattemessig resultat i den aktuelle virksomheten. Selv om det eksisterer permanente forskjeller mellom regnskap og skatt (ikke fradragsberettigede kostnader og ikke skattepliktige inntekter), er det vanligvis de midlertidige forskjellene som er mest betydelige. Midlertidige forskjeller (timingforskjeller) mellom regnskap og skatt har to hovedkilder: (i) forskjeller mellom regnskapsmessige og skattemessige avskrivninger og (ii) periodiseringer i regnskapet som ikke får skatteeffekt før den senere kontantstrømeffekten materialiserer seg.

I noen tilfeller kan forskjellene mellom regnskapsmessige og skattemessige avskrivninger ha stor betydning. Ved verdsettelse av kapitalintensive virksomheter som f.eks. investeringer i infrastruktur, vil det kunne utgjøre en vesentlig feilkilde å legge til grunn skattebetalinger tilsvarende regnskapsmessig EBIT multiplisert med nominell skattesats.*Forutsatt at virksomheten vi verdsetter, opererer i en jurisdiksjon hvor det er vesentlige forskjeller mellom regnskapsmessige og skattemessige avskrivninger, som i Norge. I transaksjonssammenheng er det vanlig at slike virksomheter verdsettes ved hjelp av modeller som inneholder detaljerte beregninger av skattemessig resultat, inkludert detaljert fordeling av investeringer til skattemessige avskrivningsgrupper. Et alternativ for en enklere tilnærming, f.eks. i tilfeller hvor man av kapasitetshensyn ikke kan gå i detaljer i like stor grad, eller når man kun har tilgang til offentlig informasjon, vil være å estimere en effektiv skattesats (betalbar skatt dividert på regnskapsmessig resultat før skatt) ut fra historiske tall, som man deretter kan legge til grunn som et gjennomsnitt fremover.

Utsatt skatt

Det er ikke uvanlig at det oppstår usikkerhet om behandlingen av balanseførte beløp knyttet til skatt, i sammenheng med transaksjoner eller i andre verdsettelsessituasjoner. I selskapets balanse kan det finnes utsatt skatt/utsatt skattefordel og betalbar skatt. Utsatt skatt er knyttet til midlertidige forskjeller og eventuelt fremførbart underskudd.

Den delen av utsatt skatt som stammer fra midlertidige forskjeller, bør vanligvis ikke tilegnes noen separat verdi i en verdivurdering. Det kan forutsettes at diskontert kontantstrøm-analysen i rimelig grad reflekterer effekten av skattemessige avskrivninger, og at det derfor vil utgjøre dobbeltregning å inkludere noen justering for utsatt skatt i broen* «Broen» består av justeringer for poster som ikke er inkludert i virksomhetsverdien, typisk netto finansiell gjeld og avvik fra normalisert arbeidskapital. mellom virksomhetsverdi og egenkapitalverdi. Merk at utsatt skatt er en ikke-diskontert størrelse som reflekterer den nominelle skatteforpliktelsen/-fordelen av forskjeller mellom regnskap og skatt som en gang vil reverseres. Dette kan imidlertid ta lang tid, og nåverdien av skatteeffektene vil derfor vanligvis avvike vesentlig fra det nominelle beløpet; dessuten vil det oppstå nye midlertidige forskjeller ved fremtidige investeringer.

Det er imidlertid gode argumenter for å inkludere en separat justering for utsatt skatt som stammer fra fremførbart underskudd.*Selskapet kan også ha fremført underskudd som ikke er balanseført (ikke inkludert i utsatt skatt). I så fall bør virkelig verdi av dette også estimeres. Også her gjelder imidlertid at den balanseførte størrelsen representerer den ikke-diskonterte skattefordelen, og siden skattefordelen ikke kan utnyttes umiddelbart, vil det representere en overvurdering å bruke balanseført utsatt skatt knyttet til fremførbart underskudd direkte. Hvor stor denne feilen er, vil avhenge av størrelsen på det fremførbare underskuddet i forhold til selskapets forventede fremtidige resultater. Vi vil i de fleste tilfeller anbefale at virkelig verdi av fremførbart underskudd estimeres mer detaljert ved å diskontere fremtidige forventede skattebesparelser, med forutsetninger som er konsistent med diskontert kontantstrøm-analysen for øvrig.

Ved nedskrivningsvurderinger skal ubenyttede skattemessige underskudd fra perioden før verdsettelsesdatoen ikke inkluderes i beregningene ved testing av verdifall av eiendeler (IAS 36.2). Eiendeler knyttet til utsatt skatt skal isteden behandles etter IAS 12.

Skattebetalinger i kontantstrømanalysen og betalbar skatt

Merk at eventuelle negative skattemessige resultater som prognostiseres i fremtidige perioder, uansett må håndteres på en bevisst måte i diskontert kontantstrøm-analysen. Vi observerer relativt ofte at negativ EBIT resulterer i en positiv kontantstrøm fra skatt i samme periode i verdsettelsesmodellen. Dette er kun korrekt om virksomheten som verdsettes, inngår i et større skattekonsern hvor negative skattemessige resultater kan forventes utlignet ved bruk av konsernbidrag.*For enkelte særskatter tilsier reglene også tilbakebetaling av negativ utlignet skatt. Her begrenser vi oss til å omtale vanlig selskapsskatt. I motsatt tilfelle vil forutsetningen om en umiddelbar positiv kontantstrøm fra skatt medføre en overvurdering av verdien. Isteden bør det implementeres en beregningslogikk hvor betalbar skatt blir null frem til det fremførbare underskuddet som er opptjent i tidligere perioder er brukt opp.

Betalbar skatt er også en balansepost som det noen ganger oppstår uenighet om behandlingen av. Den representerer påløpt skatt på resultater som er generert før verdsettelsestidspunktet. Siden diskontert kontantstrøm-analysen kun inkluderer skatt på fremtidige resultater, vil ikke betalingen av de eksisterende skatteforpliktelsene fanges opp der.

Det kan argumenteres for to syn: (i) Betalbar skatt er en gjeldspost som skal trekkes fra i broen mellom virksomhetsverdi og egenkapitalverdi, eller (ii) betalbar skatt er en kreditt fra skattemyndighetene og skal regnes som en (negativ) arbeidskapitalpost.

Det sentrale, som sjelden får mye oppmerksomhet i transaksjonsprosesser, er at det må være konsistens mellom hvordan betalbar skatt behandles i balansen på verdsettelsestidspunktet, og hvordan skatt modelleres i diskontert kontantstrøm-analysen. Selv om det ikke er hensiktsmessig å modellere timingen av skattebetalinger helt eksakt i normale verdsettelsesmodeller, bør det likevel tilstrebes å gjøre den beste praktiske tilnærmingen til de faktiske skattereglene. For et norsk selskap vil det si at det er naturlig å forutsette at skatt på inneværende års resultat betales året etter. Dette kan implementeres i verdsettelsesmodellen ved å forskyve betalingen av skatten med ett år sammenlignet med resultatet (EBIT) som genererer skatten. (Ved bruk av midtperiodediskontering, som vi regner som «best practice», bør dette gi en god tilnærming til periodiseringen av faktiske skattebetalinger.)

Om denne løsningen velges, vil den konsistente behandlingen av betalbar skatt i balansen være å anse den som en gjeldspost. Hvis det derimot forutsettes i verdsettelsesmodellen at skatt betales i samme periode som den påløper, vil det (med norske skatteregler) være rimelig å inkludere en negativ arbeidskapitalkomponent knyttet til betalbar skatt for å reflektere at skattebetalingene i virkeligheten vil komme senere. Eksisterende betalbar skatt i balansen vil da indirekte påvirke verdien gjennom forskjellen mellom faktisk arbeidskapital på verdsettelsestidspunktet og normalisert arbeidskapital fremover (se nærmere om arbeidskapital nedenfor). Denne tilnærmingen vil imidlertid i praksis typisk basere seg på en analyse av historisk arbeidskapital i prosent av inntekt.

Investeringer

Langsiktig investeringsnivå

Vi observerer i noen tilfeller at den som setter opp analysen, har et lite bevisst forhold til det langsiktige nivået på investeringer i varige driftsmidler («capex») som er nødvendig for å opprettholde virksomheten på lang sikt. I mange tilfeller har man ikke detaljerte investeringsbudsjetter ut over 3-5 år, og det vil være nødvendig å gjøre rimelige tilnærminger til investeringsnivået etter dette. Det er sentralt å skille mellom ekspansjonsinvesteringer som er nødvendige for å drive vekst, og vedlikeholdsinvesteringer som er nødvendige for å vedlikeholde eller erstatte eksisterende driftsmidler. Selv om det ikke behøver å være et én-til-én-forhold mellom regnskapsmessig avskrivningstid og økonomisk levetid på driftsmidler, vil det i mangel av bedre informasjon være et godt utgangspunkt å anta at det må reinvesteres i driftsmidler når de er ferdig avskrevet. Med mindre man har mer spesifikk informasjon, er det også naturlig å anta at investeringskostnaden for driftsmidlene minst vokser med generell inflasjon. Det er derfor god grunn til å være skeptisk om nivået på vedlikeholdsinvesteringene ikke er høyt nok til at realverdien av driftsmidlene i balansen opprettholdes på lang sikt.

Investeringer i terminalverdiberegningen

I beregningen av terminalverdi (se ovenfor) bør kontantstrømmen i terminalåret reflektere et normalisert investeringsnivå, og det bør være et rimelig forhold mellom normaliserte investeringer og avskrivninger. Det innebærer vanligvis at investeringene bør være høyere enn avskrivningene fordi inflasjon medfører at de nominelle reinvesteringsbeløpene vil være høyere enn avskrivninger av tidligere investeringer. Hvor stor forskjellen skal være, bør vurderes konkret ut fra økonomisk levetid på selskapets driftsmidler og frekvensen av investeringer.

Arbeidskapital

Tekniske feil i kontantstrømanalysen

En teknisk feil vi ofte observerer i forbindelse med diskontert kontantstrøm-analyse, er at det legges til grunn en endring i arbeidskapital i terminalåret som ikke er konsistent med den forutsatte langsiktige veksten. Typisk skyldes dette at inntektsveksten i det siste prognoseåret er høyere enn vekstraten som benyttes i terminalverdiberegningen. Man vil da ende opp med en misvisende kontantstrøm i terminalverdiberegningen, som ikke reflekterer en normalisert arbeidskapitalbinding. Den mest praktiske metoden for å sikre samsvar mellom langsiktig vekst og arbeidskapitalbinding er å inkludere et siste prognoseår (terminalåret) hvor topplinjen vokser med samme vekstrate som i terminalverdiberegningen, og så beregne endring i arbeidskapital som en (fast) prosent av endringen i inntekt fra det nest siste til det siste året. Dette vil også være konsistent med at alle komponenter i kontantstrømmen bør ha nådd «steady state» før man beregner terminalverdien (stabil inntektsvekst, stabile marginer), slik at kontantstrømmen som helhet vokser med den langsiktige vekstraten som er lagt til grunn.

En annen teknisk feil vi noen ganger observerer, er fortegnet på kontantstrømeffekten av endring i arbeidskapital. Økt arbeidskapitalbinding representerer en negativ kontantstrømeffekt, mens redusert arbeidskapitalbinding representerer en positiv kontantstrømeffekt. Det vil si at endringen i (positiv) arbeidskapital i perioden skal trekkes fra og ikke legges til. Normalt sett vil derfor endring i arbeidskapital være et negativt kontantstrømelement i selskaper med positiv inntektsvekst. Noen virksomheter har imidlertid negativ arbeidskapital, typisk fordi de mottar forskuddsbetaling fra kundene. I slike tilfeller vil endring i arbeidskapital være et positivt kontantstrømelement ved positiv inntektsvekst.

Konsistens mellom kontantstrømanalyse og balanse

Videre ser vi mange tilfeller av at det ikke er samsvar mellom endring i arbeidskapital i første prognoseperiode i diskontert kontantstrøm-analysen og den inngående arbeidskapitalen i selskapets balanse per verdsettelsesdato. Dette innebærer at det blir et «hull» i broen mellom virksomhetsverdi og egenkapitalverdi. Det er i hovedsak to alternative metoder for å sikre en konsekvent behandling:

Beregne endring i arbeidskapital i første prognoseperiode i kontantstrømanalysen som differansen mellom arbeidskapital ved slutten av første prognoseperiode (beregnet som prosent av inntekten i første prognoseperiode) og faktisk inngående arbeidskapital i balansen på verdsettelsestidspunktet

-

Dekomponere i to steg:

Beregne endring i arbeidskapital i første prognoseperiode som differansen mellom arbeidskapital ved slutten av første prognoseperiode (beregnet som prosent av inntekten i første prognoseperiode) og normalisert inngående arbeidskapital (beregnet som prosent av inntekten i siste historiske periode før verdsettelsesdatoen)

Justere – i broen mellom virksomhetsverdi og egenkapitalverdi – for avvik fra normalisert arbeidskapital, beregnet som differansen mellom faktisk arbeidskapital i balansen på verdsettelsestidspunktet og normalisert inngående arbeidskapital

Beregnet på korrekt måte vil begge metoder normalt gi tilnærmet samme egenkapitalverdi, men virksomhetsverdien vil være forskjellig. I transaksjonsprosesser brukes oftest metode (ii). Det betyr at man – eksplisitt eller implisitt – forutsetter at virksomhetsverdien er beregnet basert på en normalisert inngående arbeidskapital. I mange tilfeller er forutsetningen implisitt, da virksomhetsverdien som legges til grunn for gjennomføring av transaksjonen er en forhandlet størrelse, og kjøpers verdivurderingsmodell typisk ikke deles med selger. Uansett er både estimering av normalisert arbeidskapital og beregning av avviket fra normalisert arbeidskapital vanligvis en sentral del av en finansiell due diligence.

Tabell 5a. Metode i | |||||||

|---|---|---|---|---|---|---|---|

NOKm |

År 1 |

År 2 |

År 3 |

År 4 |

År 5 |

Terminal |

|

NOPAT |

23 |

25 |

27 |

28 |

28 |

29 |

|

Avskrivninger |

10 |

11 |

11 |

12 |

12 |

12 |

|

Investeringer |

(11) |

(11) |

(12) |

(13) |

(13) |

(13) |

|

Arbeidskapital UB |

35 |

n.a. |

n.a. |

n.a. |

n.a. |

n.a. |

n.a. |

Normalisert arbeidskapital |

30 |

32 |

34 |

36 |

36 |

37 |

|

Endring i arbeidskapital |

5 |

(2) |

(2) |

(1) |

(1) |

(1) |

|

Fri kontantstrøm |

28 |

22 |

24 |

26 |

27 |

28 |

|

Kapitaliseringsfaktor |

12,5x |

||||||

Kapitalisert terminal |

345 |

||||||

Diskonteringsfaktor (WACC = 10 %) |

0,95 |

0,87 |

0,79 |

0,72 |

0,65 |

0,65 |

|

Diskontert kontantstrøm |

27 |

19 |

19 |

19 |

18 |

225 |

|

Virksomhetsverdi |

326 |

||||||

Netto gjeld |

(50) |

||||||

Justering for avvik fra norm. ak |

n.a. |

||||||

Egenkapitalverdi |

276 |

||||||

Tabell 5b. Metode ii | |||||||

|---|---|---|---|---|---|---|---|

NOKm |

År 1 |

År 2 |

År 3 |

År 4 |

År 5 |

Terminal |

|

NOPAT |

23 |

25 |

27 |

28 |

28 |

29 |

|

Avskrivninger |

10 |

11 |

11 |

12 |

12 |

12 |

|

Investeringer |

(11) |

(11) |

(12) |

(13) |

(13) |

(13) |

|

Arbeidskapital UB |

35 |

n.a. |

n.a. |

n.a. |

n.a. |

n.a. |

n.a. |

Normalisert arbeidskapital |

27 |

30 |

32 |

34 |

36 |

36 |

37 |

Endring i arbeidskapital |

(3) |

(2) |

(2) |

(1) |

(1) |

(1) |

|

Fri kontantstrøm |

20 |

22 |

24 |

26 |

27 |

28 |

|

Kapitaliseringsfaktor |

12,5x |

||||||

Kapitalisert terminal |

345 |

||||||

Diskonteringsfaktor (WACC = 10 %) |

0,95 |

0,87 |

0,79 |

0,72 |

0,65 |

0,65 |

|

Diskontert kontantstrøm |

19 |

19 |

19 |

19 |

18 |

225 |

|

Virksomhetsverdi |

319 |

||||||

Netto gjeld |

(50) |

||||||

Justering for avvik fra norm. ak |

8 |

||||||

Egenkapitalverdi |

277 |

||||||

Tabell 5a illustrerer beregningen av virksomhetsverdien ved diskontering av fri kontantstrøm fra driften samt broen fra virksomhetsverdi til egenkapitalverdi når metode (i) benyttes. Endringen i arbeidskapital i første periode utgjør her differansen mellom faktisk arbeidskapital ved verdivurderingstidspunktet og normalisert arbeidskapital ved slutten av år 1 (35 - 30 = 5). I tabell 5b er metode (ii) benyttet. Ved bruk av metode (ii) er endringen i arbeidskapital i år 1 beregnet som differansen mellom normalisert arbeidskapital ved verdivurderingstidspunktet og normalisert arbeidskapital ved slutten av år 1 (27 – 30 = -3). Det er i tillegg lagt inn en justering mellom virksomhetsverdien og egenkapitalverdien på -5 som representerer forskjellen mellom faktisk arbeidskapital og normalisert arbeidskapital på verdivurderingstidspunktet (35 – 27 = 8). I praksis vil de to metodene stort sett gi relativt like svar, men det vil oppstå en mindre differanse ettersom forskjellen mellom faktisk arbeidskapital og normalisert arbeidskapital på verdivurderingstidspunktet blir diskontert i metode (i), men ikke i metode (ii).

Leasing (IFRS 16)

Regnskapsføring

Etter innføring av den nye leasingstandarden IFRS 16 regnskapsføres de aller fleste leieavtaler etter tilsvarende metodikk som tidligere ble benyttet for finansiell leasing. Det vil si at regnskapet vil inneholde fire elementer knyttet til leieavtalene:

En leieforpliktelse i balansen som tilsvarer nåverdien av fremtidige leieforpliktelser diskontert med leieavtalens implisitte rente, eventuelt leietagers marginale lånerente. I etterfølgende perioder vil leieforpliktelsen øke med den kalkulatoriske rentekostnaden og reduseres med faktiske leiebetalinger inntil den blir null ved slutten av leieperioden.

En bruksretteiendel som ved tidspunktet for inngåelse av leieavtalen vil balanseføres med samme beløp som leieforpliktelsen*Eventuelt med justeringer for bl.a. aktiverte direkte utgifter til inngåelse av avtalen. og avskrives lineært over leieavtalens levetid.

Avskrivninger av bruksrettseiendelen påvirker driftsresultatet (EBIT).

Finanskostnader som representerer renten på leieforpliktelsen, påvirker resultat før skatt.

Merk at selve leiebetalingene ikke gjenfinnes som en kostnad, men har sin motpost i reduksjon av den balanseførte leieforpliktelsen. De kommende årenes leiebetalinger vil imidlertid opplyses om i notene til regnskapet, men på et aggregert nivå.

Behandling i verdivurderinger

I verdsettelsessammenheng skaper regnskapsføringen noen utfordringer, og i mange tilfeller ser vi at det er gjort feil eller uteglemmelser av forhold knyttet til leasing i verdivurderinger som vi gjennomgår.

I hovedsak er det to alternative tilnærminger til håndtering av leasing i verdsettelser:

Justere bort alle IFRS 16-effekter. I verdsettelsen er vi opptatt av kontantstrømmenes størrelse og timingen av disse. Vi kan lage en justert «cash EBITDA» som inkluderer de faktiske utbetalingene som vil genereres av leieavtalene i årene fremover, og bruke denne i diskontert kontantstrøm-analysen. Vi må da justere bort avskrivninger knyttet til driftsretteiendelene, slik at ikke beregnet skatt på EBIT blir feil grunnet dobbeltregning av fradrag.*Merk at leasingavtaler oftest behandles som operasjonell leasing skattemessig, dvs. at man får skattemessig fradrag for de faktiske leiebetalingene. Videre må vi ikke inkludere den balanseførte leieforpliktelsen i netto gjeld, siden det vil medføre en dobbeltregning av leiebetalingene. Leieforpliktelsen må også utelates fra netto gjeld ved estimering av gjeldsgrad i WACC-beregningen.

Vanlige feil ved bruk av metoden:

Det tas ikke hensyn til at utbetalinger til leieavtaler i kontantstrømanalysen også må inkludere nye leieavtaler som vil erstatte de eksisterende. (Presise estimater kan være en utfordring om kun offentlig informasjon fra årsregnskapet er tilgjengelig.)

Avskrivninger av bruksretteiendelen justeres ikke bort.

Leieforpliktelsen inkluderes i netto gjeld.

Leieforpliktelser justeres ikke bort i netto gjeld for sammenlignbare selskaper som benyttes i betaberegningen.

Beholde rammeverket fra IFRS 16 i verdsettelsen. Det vil si at vi tilnærmer oss verdsettelsen ut fra det implisitte premisset i IFRS 16 om at leasing kan ses på som et 100 % lånefinansiert kjøp av en eiendel. Vi vil da i prinsippet behandle bruksretteiendelen som et hvilket som helst annet driftsmiddel, og vi beholder avskrivningene av den eksisterende eiendelen. Samtidig må vi forutsette at det investeres i nye eiendeler ved utløpet av de eksisterende leieavtalene (og inkludere avskrivninger knyttet til de nye driftsmidlene). Disse «investeringene» vil i virkeligheten finansieres fullt ut av ny leasinggjeld, men dette vil ikke direkte reflekteres i kontantstrømmen fra drift som vi diskonterer for å komme frem til virksomhetsverdien; effekten er indirekte gjennom at det forutsettes en høyere (konstant) gjeldsgrad i WACC-beregningen, som inkluderer leieforpliktelser i definisjonen av netto gjeld. Med denne metoden må eksisterende leieforpliktelser i balansen klassifiseres som netto gjeld, siden vi i de prognostiserte kontantstrømmene kun har inkludert investeringer knyttet til fremtidige nye leieavtaler.

Vanlige feil ved bruk av metoden:

Man inkluderer balanseført leieforpliktelse i netto gjeld, men glemmer at denne kun representerer nåverdien av eksisterende leieavtaler, og unnlater derfor å inkludere investeringer knyttet til driftsmidler som skal erstatte de nåværende leasede eiendelene.

Ved nedskrivningsvurderinger etter IAS 36 vil metode (ii) måtte benyttes. Finanstilsynet har påpekt*Tematilsyn IFRS 16 Leieavtaler, 11.01.2021. at bruksretteiendelen må inngå i den balanseførte verdien for den kontantgenererende enheten som skal testes for verdifall, og følgelig må avkastningskravet også estimeres ut fra en forutsetning om at leieforpliktelsen er finansiell gjeld. Finanstilsynet skriver: «Hvis et foretak velger å benytte andre prinsipper eller metoder, vil foretaket måtte dokumentere at dette prinsippet eller metoden ikke gir vesentlige forskjeller sammenlignet med det regnskapsprinsippet eller den beregningsmetoden som er i samsvar med IFRS.» Det vil neppe være praktisk å basere seg på å dokumentere dette i forbindelse med bruk av metode (i) sammenlignet med å utføre analysen etter metode (ii).

Eksempler på andre tekniske feil

I tillegg til det som er dekket i detalj ovenfor, er det flere andre områder hvor det typisk gjøres tekniske feil i diskontert kontantstrøm-analyser, og som vi av plasshensyn ikke vil gå nærmere inn på i denne artikkelen. Disse inkluderer (listen er ikke uttømmende):

Feil håndtering av diskontering. F.eks. inkonsistens mellom diskontering av kontantstrømmen fra slutten av eller midten av hver prognoseperiode. Feilrisikoen er størst når verdsettelsesdatoen ikke er 31. desember, det vil si at første prognoseperiode ikke er et helt år. Det er også en betydelig feilrisiko å benytte forenklede beregninger som f.eks. Net Present Value (NPV)-formelen i Excel, som ikke eksplisitt tar hensyn til tidspunkter for kontantstrømmene sammenholdt med verdsettelsesdatoen.

Manglende konsistens mellom startdato for kontantstrømprognoser og balanse som benyttes til beregning av netto gjeld. Fører til at kontantstrømmer dobbeltregnes eller utelates. Også her er feilrisikoen størst når verdsettelsesdatoen ikke er 31. desember.

Sammenblanding av reelle og nominelle kontantstrømmer. F.eks. estimeres fremtidige inntekter og investeringer basert på dagens prisnivå uten å ta hensyn til inflasjon, men diskonteres med et nominelt avkastningskrav.

Typiske fallgruver ved bruk av multipler

Generelt om bruk av multipler

Multippelbaserte verdsettelsesmetoder er kjennetegnet ved antagelsen om at forholdstall (multipler) knyttet til markedsprisingen av børsnoterte selskaper eller prisingen i transaksjoner som involverer ikke-børsnoterte selskaper, er relevante å anvende på målselskapet.

I en multippelbasert verdsettelse sammenlignes virksomhets- og/eller egenkapitalverdien av referanseselskapene med utvalgte måltall (ofte knyttet til finansielle resultater). Den resulterende multiplikatoren anvendes deretter på de tilsvarende måltallene (faktiske historiske eller estimerte fremtidige) til målselskapet for å estimere markedsverdien.

Multippelbaserte analyser benyttes ofte som en støttemetode til diskontert kontantstrøm-analyse. Den kontantstrømbaserte verdsettelsen gir mulighet for å reflektere et vesentlig høyere detaljnivå og fange opp selskapsspesifikke forhold. Samtidig kan ukritisk bruk av diskontert kontantstrøm-analyse lede til et resultat som totalt sett ikke er rimelig. Typisk skjer dette gjennom en kombinasjon av antagelser som isolert sett ikke synes urimelige, f.eks. tilsynelatende beskjedne forbedringer i inntektsvekst, marginer og arbeidskapitalbinding som til sammen likevel overvurderer selskapets realistiske muligheter gitt den aktuelle konkurransesituasjonen og markedet. En multippelanalyse kan fungere som et ankerfeste til markedsprising og på denne måten beskytte mot å komme frem til «fantasiverdier».

Multippelbaserte analyser oppfattes gjerne som intuitive og enkle å anvende. I praksis ser vi imidlertid at det er en rekke fallgruver og typiske feil knyttet til anvendelsen av multippelanalyser.

Det er viktig at multippelanalysen tar utgangspunkt i selskaper som i størst mulig grad er sammenlignbare med målselskapet. Referansegruppen som anvendes, bør omfatte selskaper/transaksjoner med lignende verdidrivere og som er gjenstand for lignende markedsutvikling sammenlignet med målselskapet. Vi ser mange tilfeller av at det er brukt liten tid og energi på å velge ut selskapene som inngår i referansegruppen, og selv om de er i samme bransje som målselskapet, kan de være lite sammenlignbare basert på andre kriterier. Jo vanskeligere det er å finne direkte sammenlignbare selskaper, jo viktigere er det å justere referansemultiplene for faktorer som målselskapets forventede fremtidige vekst, resultater, risiko og størrelse. I tillegg bør det justeres for potensielle spesifikke synergier/strategiske elementer som er reflektert i prisingen av referanseselskapene/-transaksjonene.

Multipler basert på børsnoterte selskaper

Noen generelle betraktninger knyttet til anvendelsen av markedsbaserte multipler:

Markedsdata er som regel oppdatert og relativt enkelt tilgjengelig.

Markedet for børsnoterte selskaper kan anses å være effektivt, det vil si at observerte priser kan anses å reflektere all tilgjengelig offentlig informasjon. Markedsprisingen skal i utgangspunktet reflektere vurderingene til godt informerte finansielle investorer.

Børsnoterte aksjer er ofte likvide og er derfor mindre påvirket av likviditetsrabatter.

Sammenlignbare børsnoterte og privateide selskaper kan i utgangspunktet anses å ha tilsvarende verdidrivere. (Det er ingen fundamentale forskjeller mellom noterte og unoterte selskaper.) Følgelig er det i mange tilfeller gode muligheter for å finne egnede referanseselskaper. En typisk utfordring kan likevel være at målselskapet som analyseres er mer spesialisert enn (delvis) sammenlignbare noterte selskaper, og at det kan være vanskelig å finne relevante «pure-play»-selskaper. (I mange tilfeller er de relevante virksomhetsområdene til de noterte selskapene en del av større konsern.)

Transaksjonsbaserte multipler

Noen generelle betraktninger knyttet til anvendelsen av transaksjonsbaserte multipler:

I en del sammenhenger, særlig knyttet til analyser av spesialiserte selskaper eller i tilfeller hvor f.eks. nasjonale reguleringer for en bransje gjør at internasjonale selskaper er lite sammenlignbare, kan det være et større utvalg av relevante referanser fra transaksjoner enn basert på børsnoterte selskaper.

Informasjon som er relevant for transaksjonene, kan imidlertid ofte være utilgjengelig. Det er normalt ikke et krav å offentliggjøre transaksjonsdata ved kjøp av et privat selskap, noe som kan gjøre det relevante utvalget begrenset.

Aksjeanalytikere dekker normalt ikke private selskaper, og det er ofte begrenset informasjon knyttet til fremtidige prognoser for det oppkjøpte selskapet.

Verdsettelser som ligger til grunn for transaksjoner, er kun relevante for en begrenset tidsperiode. Markedene er i kontinuerlig utvikling, og faktorer som var relevante ved en gitt transaksjon kan være mer eller mindre relevante når verdsettelsen blir utført.

Transaksjonsmultipler kan inkludere forhold som kontrollpremier eller rabatter (avhengig av andelen som er omsatt).

Transaksjonsmultipler kan videre påvirkes av forhold som kjøperspesifikke synergier, kjøpers underliggende strategiske rasjonale eller andre spesifikke forhold ved transaksjonen (f.eks. salg i en krisesituasjon, «fire sale»). Dette gjør at multiplene observert i en transaksjon kan avvike fra en generell markedsaktørs oppfatning av verdien (bruksverdi vs. virkelig verdi, jf. del 1 av denne artikkelserien).

Aksjekjøpsavtaler offentliggjøres normalt ikke. Det er dermed ikke transparent om transaksjonsmultipler inkluderer justeringer som følge av forhold i aksjonæravtaler, garantier, selgerkreditter, kjøperbegrensninger, earn-out-elementer, opsjoner eller lignende.

Manglende konsistens mellom perioder (historisk vs. fremtidig)

En typisk fallgruve vi ser ved bruk av multippelbaserte analyser, er at det tas utgangspunkt i en multippel basert på historisk inntjening som så anvendes som multiplikator på et estimat på fremtidig inntjening. I de fleste tilfeller forventes det vekst i resultater. Dersom den historiske multippelen anvendes på det høyere fremtidige resultatet, vil dette føre til en overestimering av virksomhetsverdien (alt annet likt).

Et enkelt eksempel illustrerer problemet:

I en gjennomført transaksjon er virksomhetsverdien avtalt til 200. Siste tolv måneders driftsresultat var 20, mens driftsresultatet for de neste tolv månedene er forventet å vokse til 25. Multiplikatoren basert på siste tolv måneders driftsresultat er dermed 10x, mens multiplikatoren på neste tolv måneders resultat er beregnet til 8x.

I praksis ser vi ofte eksempler på at det ikke i tilstrekkelig grad skilles mellom ulike multipler, og at multiplikatoren på 10x feilaktig anvendes på neste tolv måneders driftsresultat, noe som ville gitt en estimert virksomhetsverdi på 250.

Alt annet likt innebærer denne tilnærmingen en overvurdering av virksomhetsverdien med 50 (250 – 200) som følge av en logisk brist. Det er derfor essensielt å kontrollere at det er samsvar mellom referansetidspunktet for multiplene og det finansielle måltallet multiplene benyttes på.

Tabell 6. Multipler | |||||

|---|---|---|---|---|---|

Manglende konsistens mellom perioder |

Konsistens mellom perioder |

||||

Siste tolv måneder |

Neste tolv måneder |

Siste tolv måneder |

Neste tolv måneder |

||

Driftsresultat |

20 |

25 |

20 |

25 |

|

Multippel |

10x |

10x |

10x |

8x |

|

Virksomhetsverdi |

200 |

250 |

200 |

200 |

|

Tabell 6 illustrerer hvordan manglende konsistens mellom perioder for multipler og nøkkeltall (her: driftsresultat) kan føre til feil estimering av virksomhetsverdien. I eksempelet er det først benyttet feilaktig (bakoverskuende) multippel på 10x på neste tolv måneders driftsresultat, noe som fører til en overestimering av verdien på 50 (250 – 200). Dersom riktig (fremadskuende) multippel på 8x benyttes, er virksomhetsverdien i dette eksempelet lik, uavhengig av om man tar utgangspunkt i multipler og driftsresultat for de foregående eller neste tolv måneder.

Manglende vurdering av utvikling i multipler fra referansetidspunktet

En annen typisk feil vi ser ved bruk av multippelbaserte analyser, er knyttet til manglende vurdering av utvikling i multipler fra referansetidspunktet. Alt annet likt vil dette kunne lede til enten over- eller underestimering av virksomhetsverdien på måletidspunktet.

Et enkelt eksempel for å illustrere:

Per 31.12 var den relevante multippelen basert på siste tolv måneders driftsresultat vurdert til å være 10x.

Per 30.06 skal det gjøres en oppdatert verdsettelse, og den samme multippelen på 10x legges til grunn basert på siste tolv måneders driftsresultat.

I praksis ser vi ofte at det er mangelfulle vurderinger av om multippelen på 10x fortsatt er representativ, eller om markedsutviklingen indikerer en høyere eller lavere multippel. Avhengig av utviklingen i markedet kan dette lede til et for høyt eller lavt verdiestimat.

Manglende justering for forskjeller i verdidrivere

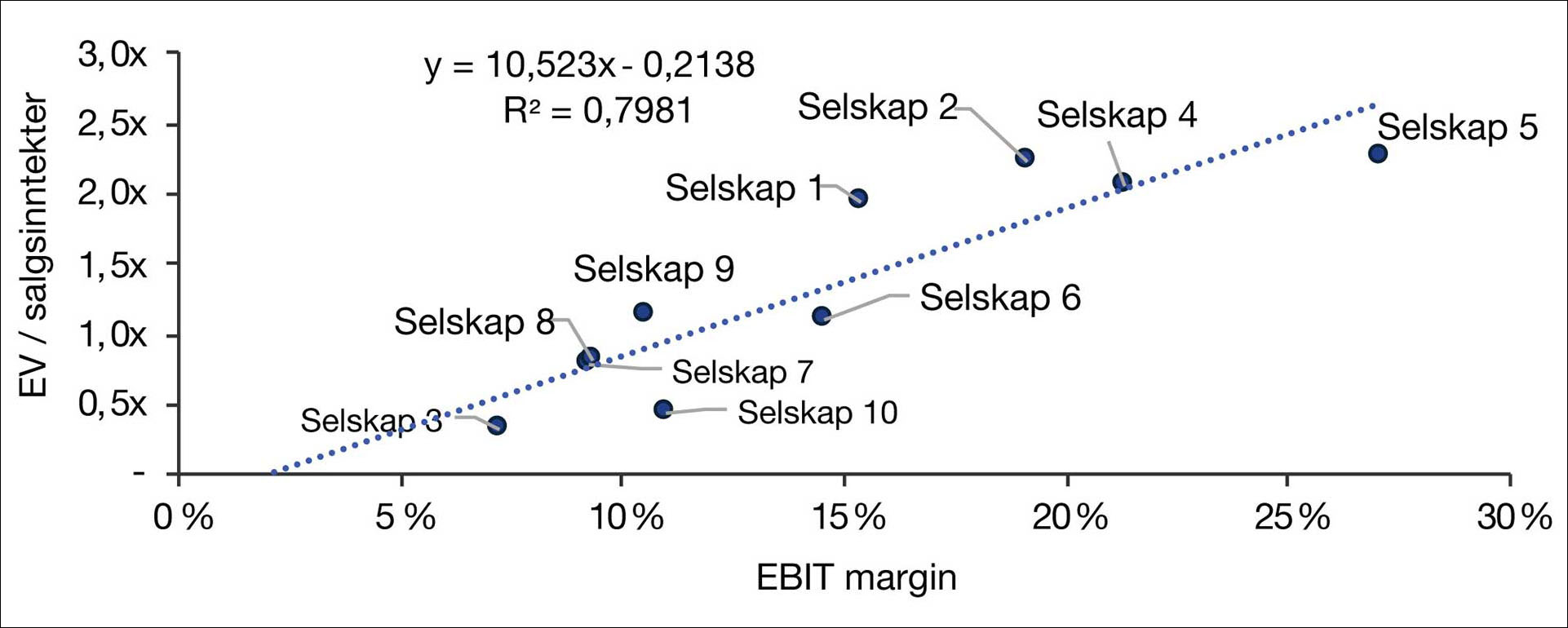

I praksis ser vi ofte at multippelbaserte analyser anvendes på en ukritisk og for enkel måte, og at det ikke i tilstrekkelig grad tas høyde for forskjeller i verdidrivere mellom målselskapet og referansegruppen som multiplikatoren er basert på. Dette kan for eksempel være knyttet til forventet fremtidig inntektsvekst, marginutvikling og usikkerhet/risiko.

Som i en analyse av diskonterte kontantstrømmer er det disse verdidriverne som er avgjørende for det endelige verdiestimatet. For eksempel er det naturlig at marginnivået er en viktig driver for hvilke EV/salg-multipler selskaper prises til.*Multipler basert på inntekter brukes ofte for selskaper som ennå ikke har generert positive resultater, og i slike tilfeller vil det være forventninger om fremtidige marginnivåer etter at lønnsomhet er oppnådd, som vil være relevant. For EBIT- eller EBITDA-multipler er forventet fremtidig vekst i driftsresultatet normalt antatt å være en viktig driver for multippelnivået. (Ofte kan det da også være hensiktsmessig å skille mellom organisk vekst og vekst knyttet til planlagte oppkjøp.)

Videre kan «cash conversion» av EBITDA være sentralt for multippelnivået – jo høyere investeringer (capex) som er nødvendige for at EBITDA skal opprettholdes/vokse, jo lavere er forventet multippel. I praksis ser vi imidlertid at underliggende verdidrivere ofte ikke belyses i tilstrekkelig grad ved bruk av multippelbaserte analyser. Typisk anvendes en multippel basert på en enkel gjennomsnittsberegning fra et referanseutvalg som multiplikator for målselskapet, ofte uten noen nærmere vurdering av hvordan verdidriverne for gjennomsnittsselskapet ser ut sammenlignet med målselskapet. I praksis ser vi at dette kan medføre betydelige skjevheter i de multippelbaserte analysene, og at det kan være store sprik mellom resultatene fra en diskontert kontantstrøm-analyse og multippelanalysen.

Alternative tilnærminger for å øke kvaliteten på de multippelbaserte analysene kan være å gjennomføre regresjonsbaserte analyser av sammenhengen mellom ulike multipler og antatte drivere for de relevante multiplene, eller legge ned mer arbeid i å identifisere de mest sammenlignbare selskapene med tanke på forventet utvikling i verdidrivere.

Tabell 7. Multipler - verdidriverjustering | |||

|---|---|---|---|

Noterte selskaper |

"EV / salgsinntekter" |

EBIT margin |

|

Selskap 1 |

1,9x |

15,4 % |

|

Selskap 2 |

2,2x |

19,1 % |

|

Selskap 3 |

0,3x |

7,2 % |

|

Selskap 4 |

2,1x |

21,3 % |

|

Selskap 5 |

2,3x |

27,1 % |

|

Selskap 6 |

1,1x |

14,5 % |

|

Selskap 7 |

0,8x |

9,2 % |

|

Selskap 8 |

0,8x |

9,3 % |

|

Selskap 9 |

1,1x |

10,5 % |

|

Selskap 10 |

0,4x |

11,0 % |

|

Gjennomsnitt |

1,3x |

14,5 % |

|

Median |

1,1x |

12,8 % |

|

Målselskap |

n.a. |

22,5 % |

|

1) Uten verdidriverjustring |

|||

Inntekter målselskap |

A |

1 625 |

|

EV / salgsinntekter (median) |

B |

1,1x |

|

Implisitt virksomhetsverdi |

A * B |

1 809 |

|

2) Med verdidriverjustering |

|||

Stigningstall |

C |

10,5231 |

|

Skjæringspunkt |

D |

(0,2138) |

|

EBIT margin |

E |

22,5 % |

|

Implisitt EV / salgsinntekter |

F = (C * E) + D |

2,2x |

|

Inntekter målselskap |

A |

1 625 |

|

Implisitt virksomhetsverdi |

F * A |

3 500 |

|

Manglende justering for andre selskapsspesifikke forhold

Som diskutert ovenfor, gjøres det noen ganger risikotillegg i avkastningskravet i form av f.eks. småselskapspremie, landrisikopremie eller andre, selskapsspesifikke risikopremier (f.eks. knyttet til størrelse, person-, kunde- og leverandøravhengighet). For at de ulike verdsettelsesmetodene skal gi konsistente resultater, vil man normalt sett forvente tilsvarende justeringer i en multippelbasert analyse (under forutsetning om at dette er selskapsspesifikke justeringer som ikke er relevante for referansegruppen).

I praksis ser vi imidlertid at det ikke gjøres justeringer for slike forhold ved bruk av multippelbaserte analyser. Alt annet likt vil dette kunne lede til at verdiene som estimeres ved bruk av multippelbaserte analyser overvurderes.

En tilnærming kan være å gjøre en representativ nedjustering av multiplene for å reflektere disse forholdene.

Manglende justering for IFRS 16-effekter

Som omtalt ovenfor, har leasingstandarden IFRS 16 medført betydelige endringer i regnskapsføringen av leieavtaler sammenlignet med den tidligere standarden IAS 17. For selskaper som rapporterer etter norsk god regnskapsskikk, gjelder NRS 14 Leieavtaler, som i hovedsak er basert på samme prinsipper som IAS 17, dvs. at operasjonelle leieavtaler ikke balanseføres, mens finansielle leieavtaler i all hovedsak regnskapsføres etter de samme reglene som i IFRS 16. Det medfører at multipler hentet fra selskaper med forskjellige regnskapsprinsipper kan bli vesentlig forskjellige (hvis omfanget av operasjonell leasing er betydelig), selv om de underliggende realitetene er de samme.

Eksempelvis vil en EV/EBITDA-multippel påvirkes i både teller og nevner for et selskap som rapporterer etter IFRS 16:

Virksomhetsverdien (EV) vil bli høyere ved at det legges til en høyere netto gjeld på toppen av egenkapitalverdien (sistnevnte er den samme).

EBITDA vil bli høyere ved at leiebetalinger (for leasingavtaler som tidligere ble klassifisert som operasjonelle) ikke lenger føres som en driftskostnad.

Det kan altså være krevende å sammenligne multipler mellom selskaper som rapporterer etter IFRS og etter norsk god regnskapsskikk, og historiske multipler for et selskap som har implementert IFRS 16, vil heller ikke være direkte sammenlignbare med multiplene etter implementeringen.

For å oppnå høyere grad av sammenlignbarhet, bør tallgrunnlaget for de ulike selskapene justeres slik at de følger samme prinsipp, enten slik at effektene av IFRS 16 justeres vekk, eller slik at de legges til for selskapene som i utgangspunktet ikke rapporterer etter IFRS (jf. beskrivelsen i tidligere punkt om Leasing (IFRS 16). Slike justeringer er ofte krevende fordi ikke all nødvendig informasjon er offentlig tilgjengelig.

Oppsummering

I denne artikkelen har vi sett nærmere på typiske fallgruver vi ser i verdivurderinger, både ved bruk av diskontert kontantstrøm-analyser og multippelbaserte analyser. Basert på mange års erfaring fra gjennomgang av et stort antall verdsettelsesmodeller ser vi at de ofte inneholder feil og/eller logiske brister. Det er derfor viktig å sette av tilstrekkelig tid til å gjøre en grundig jobb og sørge for at verdsettelsesmodellene er oppdaterte, regner teknisk riktig og er fri for logiske brister. Artikkelen gir eksempler på noen av de forholdene vi oftest observerer i praksis, men er ikke en uttømmende oversikt.

I tillegg til de typiske fallgruvene ved de ulike verdivurderingsmetodene som vi har omtalt ovenfor, vil vi avslutningsvis påpeke at det ofte også er logiske brister knyttet til den samlede bruken og konklusjonene som trekkes fra de ulike analysene. Noen eksempler:

Det er betydelige forskjeller mellom resultatene fra diskontert kontantstrøm-analyse og multippelbaserte analyser, uten at årsaken til forskjellene er nærmere forklart.

Det benyttes en skjønnsmessig vekting av resultatene fra ulike verdsettelsesmetoder som gir helt forskjellige resultater. Dette er ofte en indikasjon på at metodene ikke er anvendt konsistent og/eller at en eller flere av metodene kan være lite egnet.

Multippelanalysene gir ikke ønskede resultater og tilpasses skjønnsmessig/opportunistisk for å være konsistent med resultatene fra diskontert kontantstrøm-analysen (eller motsatt).