Et utfordrende marked har gjort nedskrivningstester mer krevende

Svakere kronekurs og økte markedsrenter i kombinasjon med inflasjon og økt geopolitisk risiko har ført til at selskaper identifiserer flere nedskrivningsindikatorer, samtidig som det har gjort nedskrivningstestingen mer krevende. Denne artikkelen er første del av en todelt artikkelserie og vil gi en overordnet innføring i regnskapsreglene som omhandler nedskrivningstester etter IAS 36. Neste del av artikkelserien vil gå mer i detalj og se nærmere på typiske feil i verdivurderinger og nedskrivningstester.

Partner, Deal Advisory, KPMG

teknologiledelse (IØT)

Director, Deal Advisory, KPMG

Manager, Deal Advisory, KPMG

Bakgrunn

I perioden fra september 2021 til desember 2023 har vi i Norge opplevd den raskeste renteøkningen i nyere tid og svekkelse av kronekursen. Den norske kronen har svekket seg betydelig mot både euro og dollar. Norges Bank har økt renten 14 ganger fra 0 % til 4,5 %, og Federal Reserve i USA har økt renten totalt 11 ganger fra rundt 0 % til intervallet 5,25 % til 5,50 %. Renteøkningene har kommet som et motsvar på stigende inflasjon. Den bratte renteøkningen*Det er verdt å bemerke at det ikke er noen automatikk i at økte renter medfører en nedskrivningsindikator.og store svingninger i valutakurser, i kombinasjon med inflasjon og økt geopolitisk risiko, har derfor ført til at mange selskaper må vurdere om de har eiendeler som har falt til en verdi som er lavere enn bokført. Svaret er ikke nødvendigvis rett frem.

For flere selskaper vil økte markedsrenter være en viktig indikator på nedskrivning ettersom den benyttes i beregningen av diskonteringsrenten, som igjen brukes ved verdsettelse av eiendelene. Økte markedsrenter er også eksplisitt omtalt i IAS 36 som en nedskrivningsindikator selskapene må vurdere. I tillegg kan svingninger i valuta kunne være en indikator avhengig av selskapets eksponering mot utenlandsk valuta.

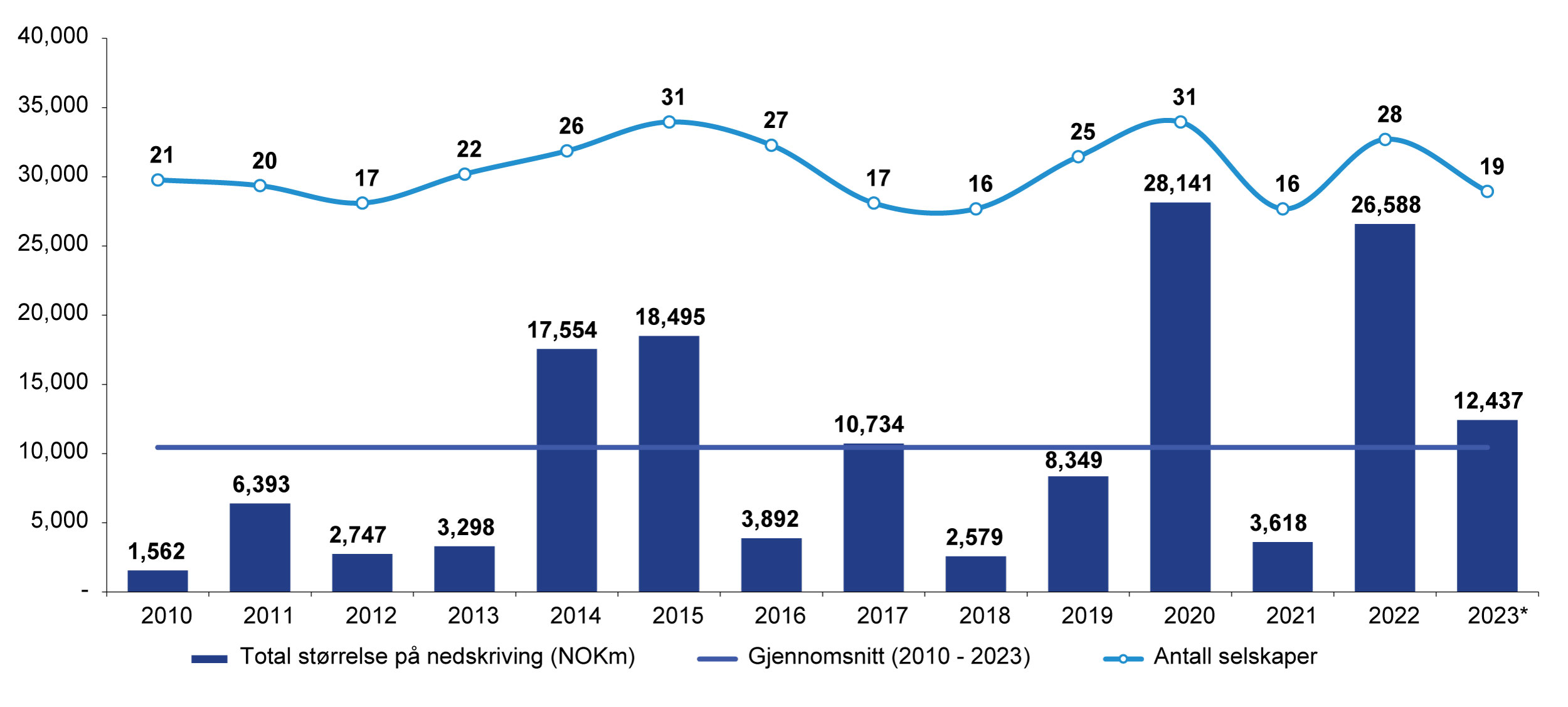

Grafen viser antall selskaper på Oslo Børs som har skrevet ned goodwill og størrelse på nedskrivning i perioden 2010 til 2023 (* 2023 viser foreløpige tall).

Kilde: S&P Capital IQ

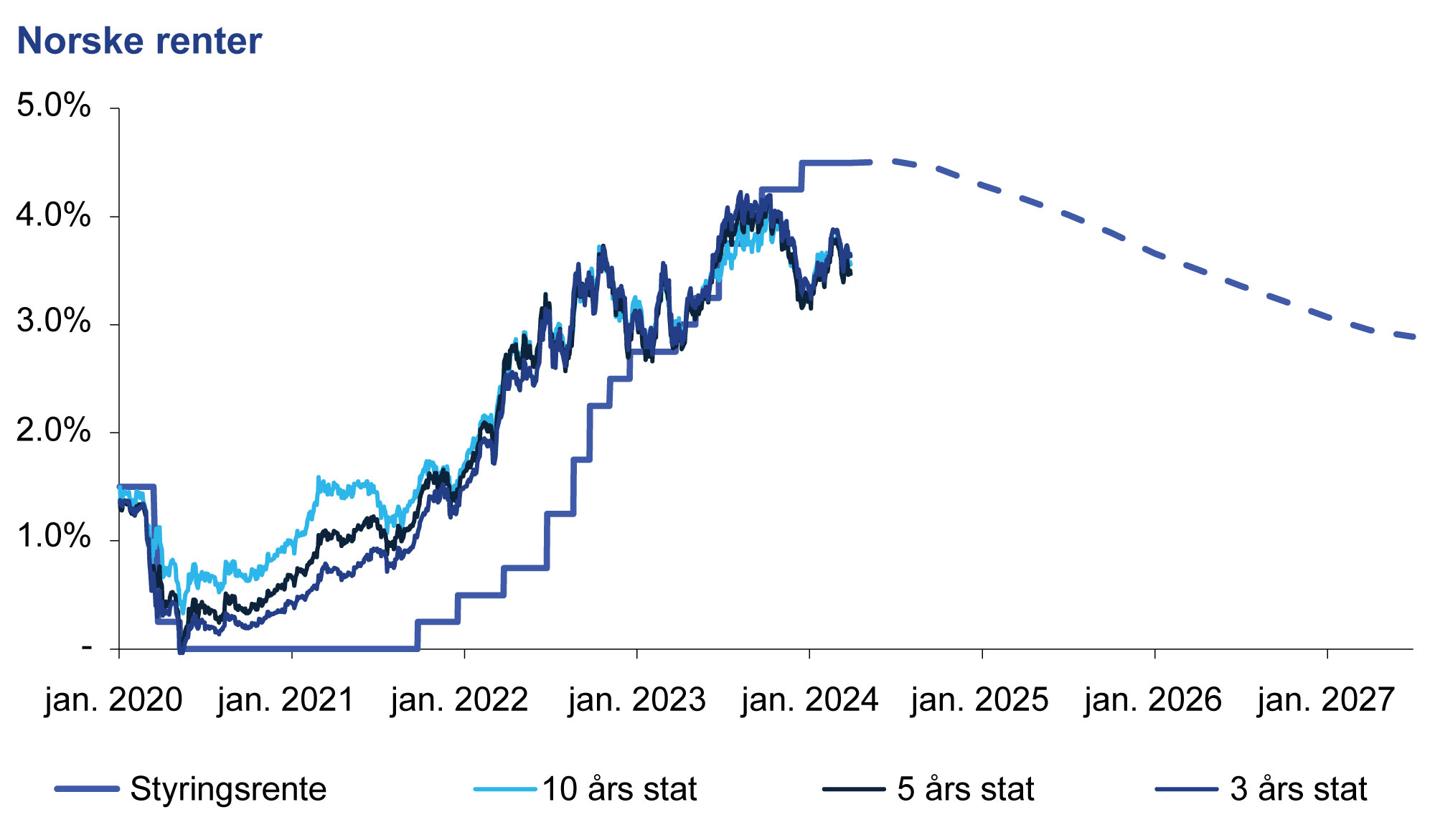

Grafen viser utviklingen i norske renter fra januar 2020 til mars 2024 med prognose til juni 2027.

Kilde: Norges Bank

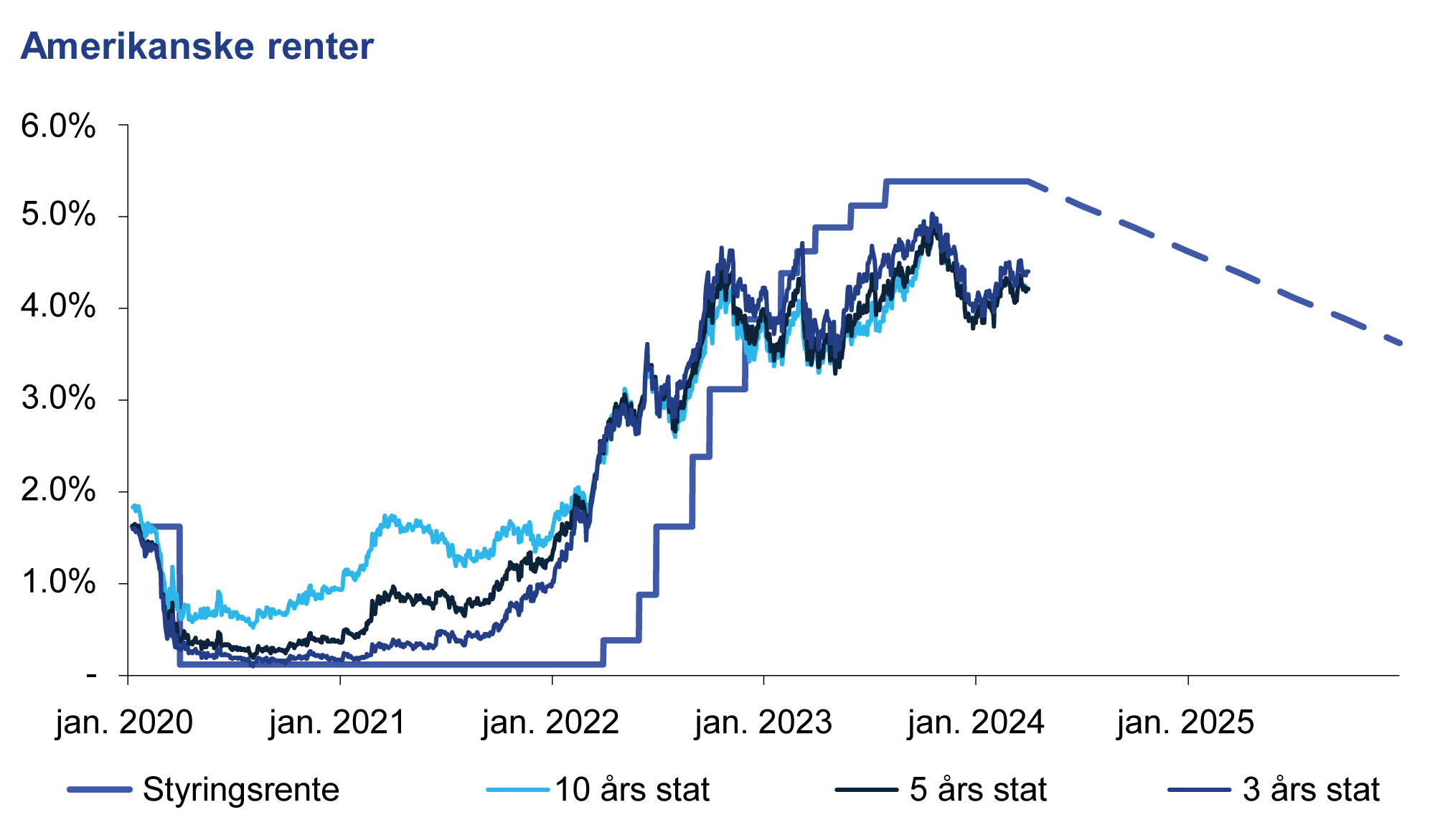

Grafen viser utviklingen i amerikanske renter fra 2022 til 2024 med prognose til desember 2025.

Kilde: EIU

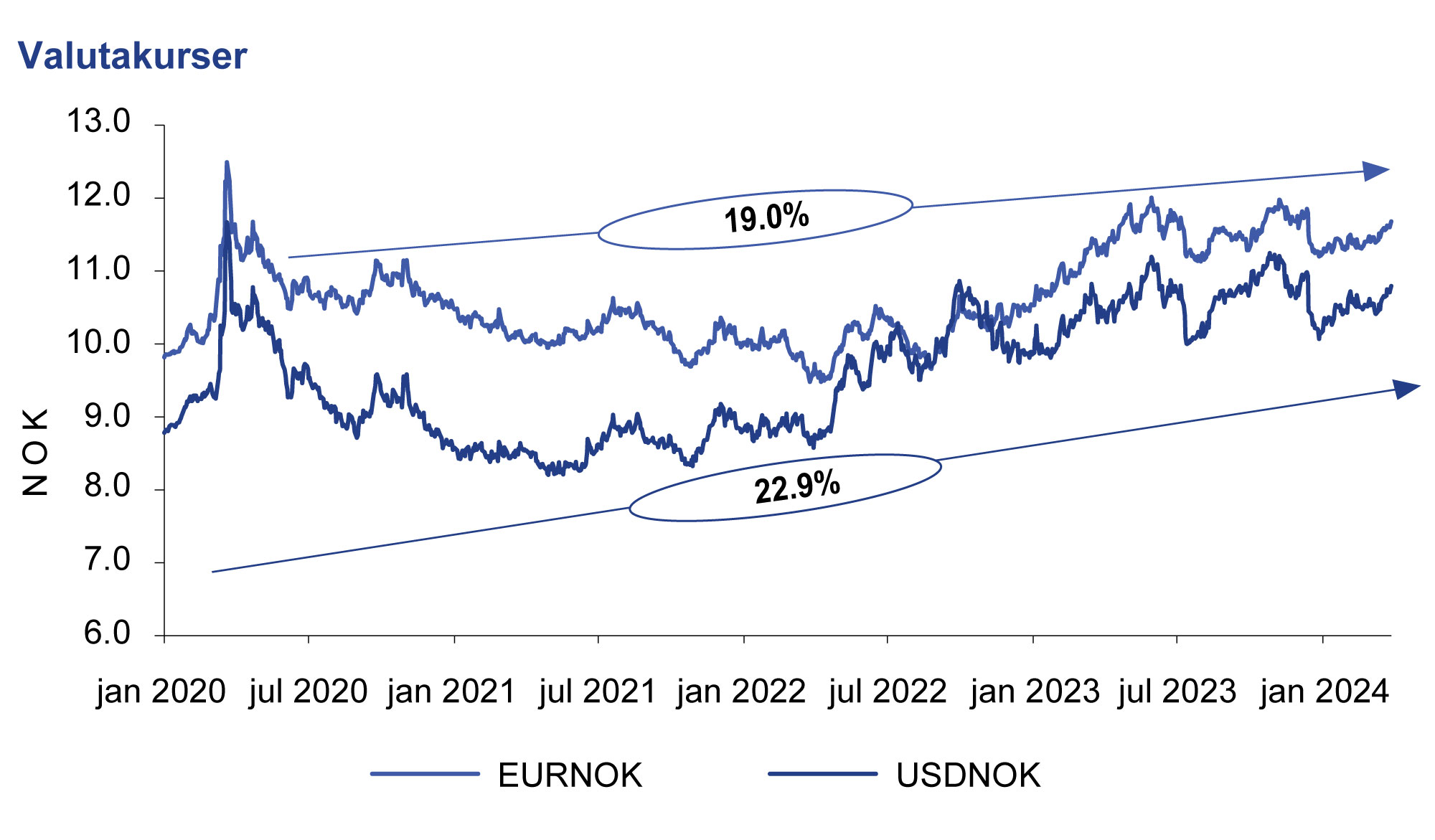

Grafen viser utviklingen i EUR/NOK og USD/NOK fra januar 2020 til mars 2024.

Kilde: S&P Capital IQ

Som følge av usikkerhet knyttet til fremtiden, vil det i nedskrivningstester være rom for skjønn. For eksempel må det gjøres vurderinger knyttet til prognose, prognoseperiode, terminalverdi og avkastningskrav. I tillegg kan vurderingene ofte være ressurskrevende og til tider svært komplekse. Dette gjør det utfordrende for regnskapsavleggere, revisorer og andre som arbeider med nedskrivningstester. Det er derfor viktig at nedskrivningstesten utføres på en måte som sikrer konsistens i vurderingene, og er tilstrekkelig dokumentert. En god prosess fordrer at selskapene setter av tilstrekkelig tid og involverer revisor på et tidlig tidspunkt.

Nedskrivningstest er et viktig fokusområde for tilsynsmyndigheter som Finanstilsynet («FT») og European Securities and Markets Authority («ESMA»). Spesifikt har det norske Finanstilsynet utført flere kontroller og tematilsyn relatert til nedskrivningsvurderinger.

Artikkelen vil også være relevant for selskaper som fører regnskapet etter god regnskapsskikk, ettersom den norske standarden for nedskrivning (NRS F Nedskrivning av anleggsmidler) bygger på IAS 36.

Om IAS 36 og eiendeler omfattet

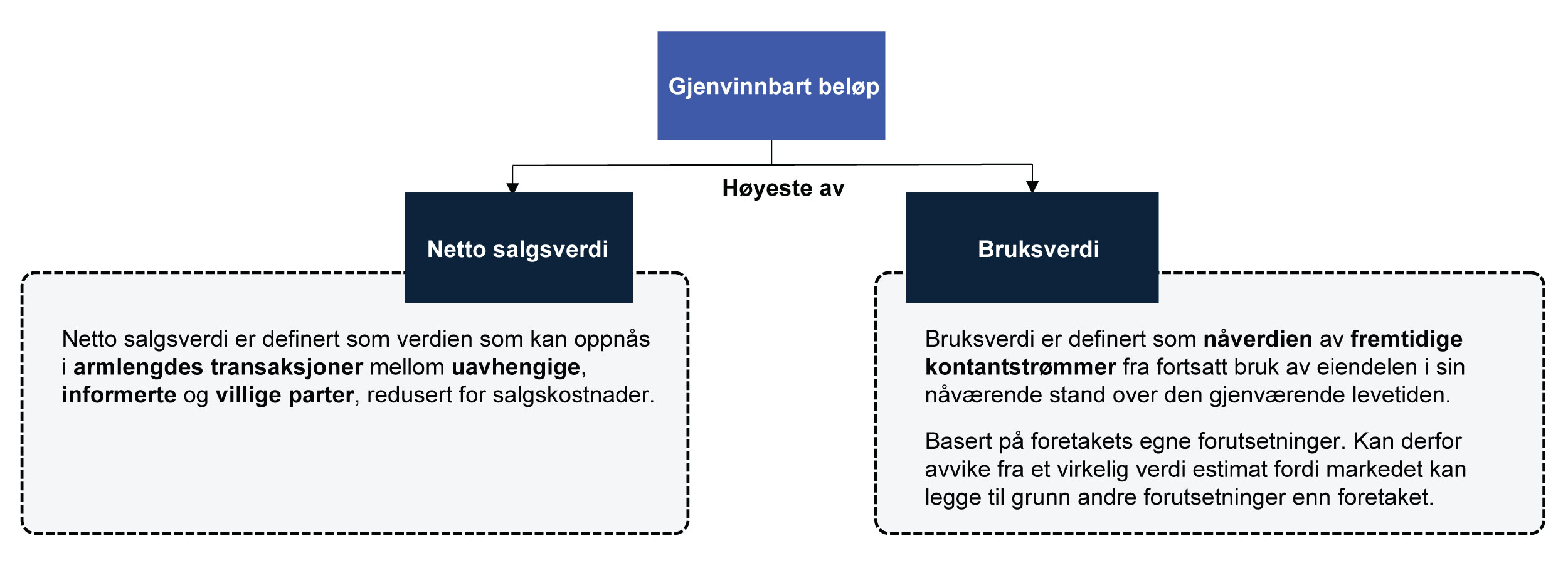

Formålet med IAS 36 er at eiendeler ikke skal stå bokført til høyere verdi enn gjenvinnbart beløp (IAS 36.1). Med gjenvinnbart beløp menes det høyeste av bruksverdi og virkelige verdi fratrukket salgsutgifter (heretter kalt netto salgsverdi). Med andre ord, dersom bokført verdi overstiger det høyeste av hva en eiendel kan gjenvinnes for ved eget bruk eller ved salg, skal eiendelen nedskrives. I IAS 36 er det sentralt å vurdere konsistens langs flere dimensjoner som: vurderingsenhet, kontantstrømmer, diskonteringsrente, valuta og bokført verdi. Det kreves grundige vurderinger i alle ledd for å unngå dobbeltregning, eller i motsatt fall at elementer utelates. Det kreves tidlig involvering av ledelsen og tilstrekkelig kompetanse rundt regnskap, verdsettelse og finans. Inkonsistente vurderinger eller feil kan føre til manglende nedskrivning eller at eiendeler som ikke har falt i verdi, blir nedskrevet.

Med unntak av eiendelene som er listet opp i IAS 36.2, gjelder IAS 36 for alle eiendeler. Tabellen under viser en oversikt over hvilke eiendeler som er omfattet, og hvilke som er holdt utenfor.

Omfattet av IAS 36 |

Utenfor IAS 36 |

|---|---|

Eiendom, anlegg og utstyr |

Varelager (IAS 2) |

Leasingeiendeler (IFRS 16) |

Kontraktseiendeler (IFRS 15) |

Immaterielle eiendeler (IAS 38) |

Utsatt skattefordel (IAS 12) |

Goodwill |

Eiendeler ifm. pensjon (IAS 19) |

Finansielle eiendeler klassifisert som: |

Finansielle eiendeler innenfor IFRS 9 |

datterselskap (IFRS 10) |

Investeringseiendom til virkelig verdi (IAS 40) |

tilknyttet selskap (IAS 28) |

Biologiske eiendeler (IAS 41) |

felleskontrollerte virksomheter (IFRS 11) |

Forsikringskontrakter (IFRS 17) |

Eiendeler holdt for salg (IFRS 5) |

Tabellen viser hvilke eiendeler som er omfattet og utenfor IAS 36.

Tidspunkt for testing og nedskrivningsindikatorer

IAS 36 skiller mellom å vurdere om det finnes indikasjoner på verdifall og selve testingen for verdifall. Standarden beskriver både potensielle indikatorer som kan utløse en test for verdifall, og hvor ofte eiendeler skal testes for verdifall.

Vurdering av nedskrivningsindikasjoner er en løpende plikt for de regnskapsrapporterende, og selskapene er oppfordret til å dokumentere vurderingene. Ved utløpet av hver rapporteringsperiode skal det vurderes om det foreligger indikasjoner på verdifall for selskapets eiendeler (IAS 36.9). I dette ligger det at selskapet ved hver rapporteringsperiode, eksempelvis ved en kvartalsavleggelse, må vurdere om det foreligger indikasjon på verdifall. Dette krever betydelig skjønn fra ledelsen som utfører vurdereringen. Indikasjoner kan både være interne og eksterne. IAS 36.12 lister opp eksempler på eksterne og interne informasjonskilder selskapet minstmå vurdere (se tabell under). Det bemerkes at tabellen ikke er uttømmende, og at selskapet må gjøre en konkret vurdering av også andre mulige indikatorer basert på selskapet, bransjen og markedet det opererer i.

Eksterne informasjonskilder |

Interne informasjonskilder |

|---|---|

Det er betydelig fall i eiendelens markedsverdi |

Indikasjoner på at en eiendel er ukurant eller fysisk skadet |

Betydelige negative endringer i selskapets teknologiske, markedsmessige, økonomiske eller juridiske omgivelser |

Vesentlige negative endringer av en eiendels bruk eller forventet bruk. Eksempelvis omstrukturering, planer om opphør, avhending på et tidligere tidspunkt eller revurdering av eiendelens levetid fra ubestemt til bestemt |

Økte markedsrenter som vil påvirke diskonteringsrenten som benyttes til bruksverdi |

Indikasjoner på at en eiendels inntjening vil bli lavere enn opprinnelig forventet |

Selskapets bokførte verdi av egenkapitalen er høyere enn børsverdi |

|

Utbytte mottatt fra et datterselskap, tilknyttet selskap eller felleskontrollert virksomhet kan også være en indikator. Eksempelvis ved at vedtatt utbytte overstiger totalresultatet til det utdelende selskapet. | |

Tabellen viser hvilke eksterne og interne som minst må vurderes etter IAS 36.12.

For børsnoterte selskaper er lav pris/bok («P/B») en indikator som ofte er brukt i praksis. Pris/bok viser forholdstallet mellom markedsverdien av egenkapitalen og den bokførte verdien av egenkapitalen. Per 31. desember 2023 har de fleste selskapene notert på Oslo Børs (OSEBX) en pris/bok høyere enn 1. En pris/bok som er lavere enn 1, kan være en indikasjon på at markedet ikke har troen på den bokførte verdien av egenkapitalen, og dette kan derfor være en indikasjon på et nedskrivningsbehov.

For goodwill og immaterielle eiendeler med ubestemt utnyttbar levetid (ofte varemerke) er det alltid krav om årlig test for verdifall (IAS 36.10). Det samme kravet gjelder for immaterielle eiendeler som ennå ikke er tatt i bruk. Dette er fordi det er antatt større usikkerhet knyttet eiendelens evne til å generere økonomiske verdier før den er blitt tatt i bruk. Plikten om å teste årlig gjelder uavhengig av om det foreligger indikasjoner på verdifall. Den årlige plikten har bakgrunn i at goodwill og immaterielle eiendeler med ubestemt utnyttbar levetid ikke avskrives under IFRS. Goodwill kan testes når som helst på året gitt at det er samme tidspunkt hvert år (IAS 36.96).

God regnskapsskikk vs. IFRS

Etter god regnskapsskikk skal goodwill avskrives etter en fornuftig avskrivningsplan (regnskapsloven § 5-3). I motsetning til IFRS, er det etter GRS ingen krav til årlig test. I stedet skal eiendelene testes dersom det foreligger indikasjon på verdifall som ikke er forbigående.

Vurderingsenhet og nivå for testing

Når gjenvinnbart beløp skal beregnes, er det viktig å sikre at nedskrivningstesten blir gjennomført på riktig nivå. Avhengig av omstendighetene kan dette nivået være en enkelt eiendel, en gruppe av eiendeler og forpliktelser (kjent som en kontantgenererende enhet/ Cash Generating Unit eller «CGU») eller en gruppe av CGUer.

Som utgangspunkt skal gjenvinnbart beløp beregnes for den enkelte eiendelen (IAS 36.22). En må derfor først vurdere om testen kan gjennomføres for den enkelte eiendelen. En utfordring er at enkelteiendeler ofte ikke genererer egne inngående kontantstrømmer som er uavhengige av inngående kontantstrømmer fra andre eiendeler. I tillegg kan det være utfordrende å beregne netto salgsverdi ettersom det ikke finnes et marked for eiendelen, eventuelt at eiendelen må antas å selges med en høy rabatt. Dette kan for eksempel være tilfelle for spesialtilpasset utstyr som har stor bruksverdi for selskapet, men begrenset verdi for andre. Standarden har derfor åpnet for å beregne gjenvinnbart beløp for en kontantgenererende enhet hvor eiendelen inngår.

Kontantgenererende enhet definisjon:

IAS 36.6: En kontantgenererende enhet er den minste identifiserbare gruppen av eiendeler som genererer inngående kontantstrømmer, og som i all vesentlighet er uavhengige av inngående kontantstrømmer fra andre eiendeler eller grupper av eiendeler.

Vurdering av hvilken kontantgenererende enhet eiendelen er del av, innebærer skjønn, og standarden gir veiledning i punkt 36.66 til 36.73. Hvordan ledelsen styrer selskapet, og på hvilket nivå beslutninger om eiendelenes fortsatte bruk eller salg tas, vil ofte være et godt startpunkt. En praktisk tilnærming vil være å gjennomføre en nedenfra opp-analyse hvor en begynner med eiendelen som testes, og slår sammen eiendeler, helt til en kommer til en gruppe som genererer inngående kontantstrømmer som i hovedsak er uavhengige av inngående kontantstrømmer fra andre eiendeler.

Som beskrevet over, fokuserer standarden på at det er den laveste samlingenav eiendeler som genererer uavhengige inngående kontantstrømmer som skal vurderes. Dersom CGUen blir vurdert på et for høyt nivå, er det en risiko for det som kalles «cash flow shielding». Et eksempel på «cash flow shielding» er et selskap som driver to uavhengige butikker, hvor butikk A genererer store positive uavhengige kontantstrømmer, og butikk B genererer negative kontantstrømmer. Dersom butikk A og B blir feilaktig identifisert som én CGU, vil det kunne oppstå en situasjon hvor butikk B unngår nedskrivning som følge av de store positive kontantstrømmene fra butikk A.

Med mindre en endring er berettiget, skal CGUer vurderes konsistent fra periode til periode (IAS 36.72). Hva som er en berettiget endring, må vurderes konkret ut fra de aktuelle omstendighetene. For eksempel kan en berettiget endring skyldes at selskapet har gjennomført en omstrukturering eller salg av virksomhet.

Når goodwill skal testes, er det viktig å gjøre seg opp noen tanker om hvordan goodwill er allokert, og hva denne representerer. Goodwill oppstår som en residualverdi etter allokering av verdi til identifiserte eiendeler og forpliktelser i en virksomhetssammenslutning. Som følge av at goodwill er en residualpost (ikke identifisert eiendel), og ikke genererer uavhengige kontantstrømmer, må den allokeres til den CGUen eller gruppen av CGUer som forventes å nyte godt av sammenslutningen. Allokeringen skal representere det laveste nivået der goodwill blir overvåket for interne formål, og skal ikke være større enn et driftssegment (IAS 36.80). Hvilket nivå dette medfører i praksis, vil variere ut fra bransje og størrelse på selskapet. Gjenvinnbart beløp skal deretter testes for den CGUen eller gruppen av CGUer hvor goodwill er allokert.

Beregning av gjenvinnbart beløp

Gjenvinnbart beløp er det høyeste av bruksverdi («value in use») og netto salgsverdi («fair value less cost to sell»). Dersom bokført verdi overstiger gjenvinnbart beløp, skal det gjennomføres en nedskrivning. For å beregne gjenvinnbart beløp må en derfor som utgangspunkt både vurdere bruksverdi og netto salgsverdi.

Selskapet trenger ikke å beregne begge størrelsene dersom enten bruksverdi eller netto salgsverdi overstiger eiendelens bokførte verdi (IAS 36.19). Videre kan bruksverdi legges til grunn som gjenvinnbart beløp dersom netto salgsverdi ikke kan måles pålitelig (IAS 36.20). Dersom det ikke er grunn til å tro at bruksverdi i vesentlig grad overstiger virkelige verdi fratrukket salgsutgifter, kan virkelige verdi fratrukket salgsutgifter benyttes som gjenvinnbart beløp (IAS 36.21).

IAS 36 fokuserer i hovedsak på bruksverdi. Dette skyldes blant annet at virkelig verdi(som benyttes i netto salgsverdi) er omhandlet i egen standard IFRS 13 Måling av virkelig verdi.

Netto salgsverdi er konseptuelt ulikt fra en bruksverdi. Selv i tilfellene hvor begge metodene bruker en diskontert kontantstrøm, kan resultatet bli ulikt som følge av ulike forutsetninger og input. Dette skyldes blant annet at dagens bruk av selskapet ikke nødvendigvis er hva en representativ markedsaktør ville ha lagt til grunn. I de neste to avsnittene vil vi gå nærmere inn på beskrivelse av bruksverdi og netto salgsverdi.

Bruksverdi

Bruksverdi er definert som nåverdien av fremtidige kontantstrømmer fra en eiendel eller en kontantgenerende enhet (IAS 36.6). En bruksverdi innebærer derfor at en må estimere fremtidige kontantstrømmer, som deretter diskonteres tilbake til nåverdi med et egnet avkastningskrav. Sentralt i bruksverdiberegningen er at dagens bruk av eiendelen eller CGUen skal legges til grunn, og ikke nødvendigvis hva en markedsaktør ville ha lagt til grunn. Hva dette innebærer i praksis, kommer vi nærmere inn på nedenfor.

Bruksverdien skal ta hensyn til forventning om mulige variasjoner i beløp og timing, kompensasjon for usikkerhet i eiendelen og andre faktorer som en markedsdeltaker vil gjenspeile i vurdering av kontantstrømmene (IAS 36.30). Disse faktorene kan enten bli hensyntatt i kontantstrømmene eller i diskonteringsrenten.

IAS 36 vedlegg A beskriver to ulike metoder for å beregne nåverdien: «tradisjonell metode» og «metode for forventet kontantstrøm». Den tradisjonelle metoden innebærer bruk av én enkelt kontantstrøm og diskonteringsrente, mens metoden for forventet kontantstrøm tar hensyn til alle forventninger om mulige kontantstrømmer og vekter de ulike scenarioene. Uavhengig av hvor faktorene blir justert, skal nåverdien av kontantstrømmene representere det veide gjennomsnittet av de mulige utfallene (IAS 36.32). I den grad usikkerheten hensyntas i kontantstrømmene, bør selskapene utarbeide en scenarioanalyse. Dette kan for eksempel innebære at det lages tre scenarioer (base case / worst case / best case) som vektes basert på sannsynlighetsforventning.

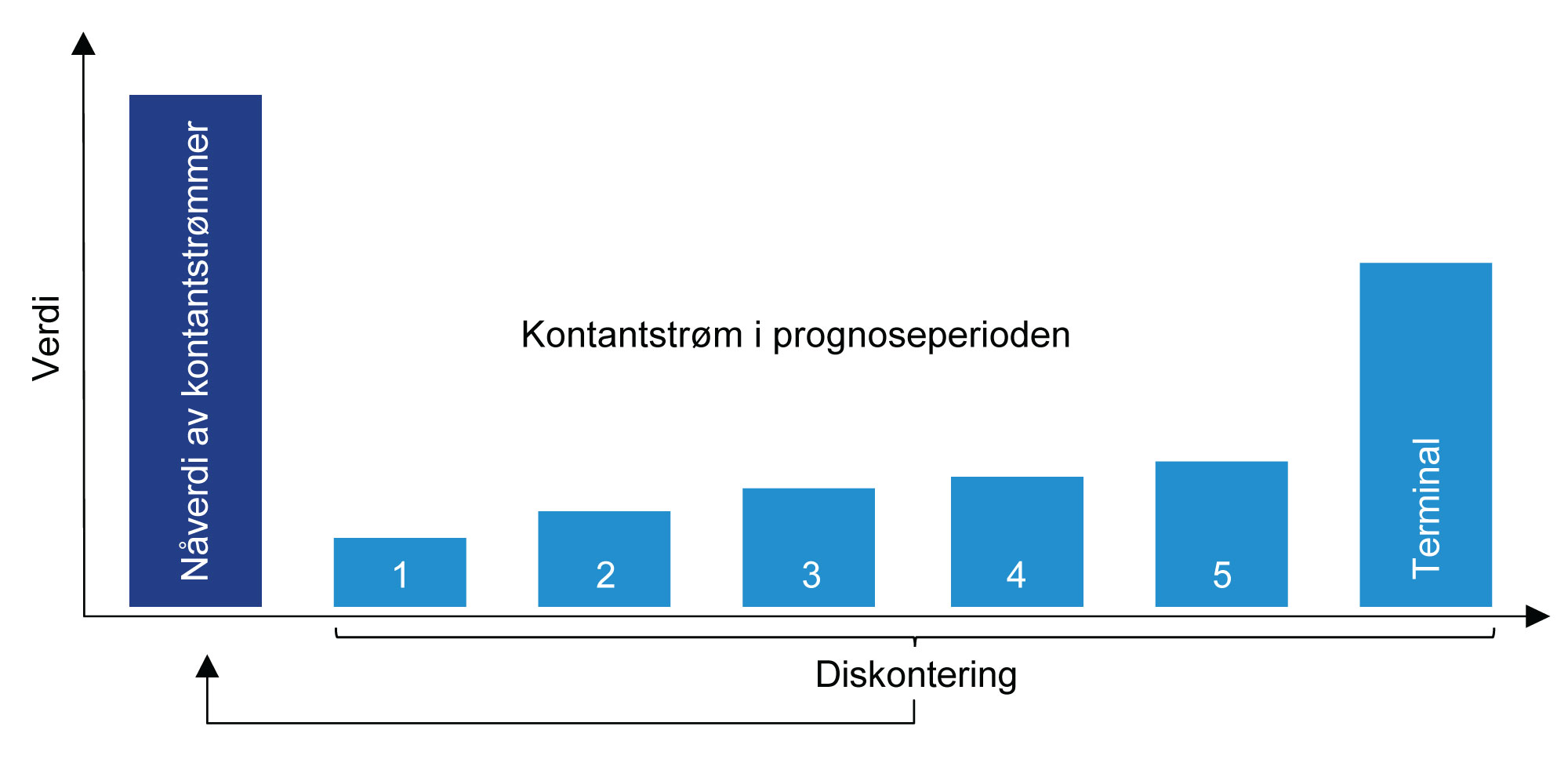

I IAS 36 legges det til grunn at kontantstrømmene skal deles inn i en eksplisitt periode og en terminalperiode. Den eksplisitte perioden skal ta utgangspunkt i og være konsistent med ledelsesgodkjente budsjetter. Terminalperioden representerer kontantstrømmene etter den eksplisitte perioden.

Nærmere om kontantstrømmen og krav i IAS 36

IAS 36 stiller en del eksplisitte krav til kontantstrømmene og diskonteringsrenten. Det er dermed ikke gitt at selskapet kan bruke en tradisjonell verdsettelse for dette formålet. Kravene er satt for å sikre konsistens og unngå at det legges til grunn for optimistiske prognoser sammenlignet med hva som er realistisk.

Kontantstrømmene som estimeres i en bruksverdiberegning, skal baseres på rimelige og dokumenterbare forutsetninger,og utgjøre ledelsens beste estimat. Videre skal ekstern dokumentasjon tillegges størst vekt (IAS 36.33a). Ledelsen må kunne dokumentere sin evne til å utarbeide budsjetter/prognoser over tid. Det anbefales derfor at ledelsen utarbeider retrospektive analyser som viser hvor bra man har truffet på tidligere prognoser. I den grad ledelsens budsjetter er mer optimistiske enn historiske resultater, bør det dokumenteres og begrunnes hvordan ledelsen planlegger å oppnå budsjettene. Dokumentasjonen bør inkludere eksterne markeds- og bransjedata som underbygger realismen i budsjettene.

Kontantstrømmene skal være basert på ledelsens siste godkjente budsjetter eller prognoser (IAS 36.33b). Det er viktig å vurdere om de godkjente budsjettene eller prognosene representerer ledelsens beste estimat, eller om de bærer preg av en ønsket utvikling som selskapet skal strekke seg etter. I tillegg må det vurderes om kontantstrømmene representerer dagens bruk. Ofte kan budsjettene inkludere ekspansjonsinvesteringer og ulike kostnadsprogrammer/effektiviseringer som ikke representerer dagens bruk av eiendelene. Dette innebærer at ledelsen må vurdere hvilke investeringer som gjelder vedlikehold, og hvilke som gjelder utvidelser. Ledelsen skal legge til grunn nødvendige vedlikeholdsinvesteringer for å sikre at eiendelen kan operere på nåværende nivå, men ikke nødvendigvis investeringer som gjelder ekspanderinger som går utover dagens bruk. Eksempelvis vil et selskap som eier en fabrikk, ha anledning til å inkludere enkelte effektiviseringer og marginforbedringer, men ikke kontantstrøm fra nye fabrikker.

Kontantstrømmene skal også ekskludere inngående og utgående kontantstrømmer fra omstruktureringer, med mindre de kan innregnes etter IAS 37. For eksempel kan kontantstrømmene ikke inkludere planlagte nedbemanninger som ennå ikke er vedtatt.

I den grad de ledelsesgodkjente budsjettene inkluderer elementer som IAS 36 ikke tillater, som ekspansjonsinvesteringer og omstruktureringer (som ikke kan innregnes etter IAS 37), må det gjøres justeringer i kontantstrømmene. Slike justeringer bør begrunnes og dokumenteres slik at det er sporbart hvilke endringer som er gjort, og at det lar seg avstemme mot de opprinnelige budsjettene.

Etter IAS 36 bør prognoseperioden normalt ikke overstige fem år. Dersom det benyttes en lengre periode, skal det dokumenteres hvorfor det er berettiget. Hva som anses som berettiget, må vurderes fra case til case, men kan for eksempel være at selskapet ikke har nådd en stabil vekst og/eller margin.

Etter prognoseperioden angir IAS 36 at det normalt skal anvendes en stabil eller fallende vekst. Veksten skal sjelden overstige den langsiktige veksten for produktene/markedet/landene som selskapet opererer i, med mindre dette kan rettferdiggjøres og dokumenteres basert på objektiv informasjon. Selv i bransjer hvor det er høy vekst, er det nærliggende å legge til grunn en lavere vekst i fremtiden, som følge av at veksten vil tiltrekke seg konkurrenter som over tid vil ta markedsandeler, og drive veksttakten ned.

Det er svært viktig å vurdere rimeligheten i terminalleddet, hvor kontantstrømmen ofte ekstrapoleres til «evig tid». Ofte vil man komme langt ved å gjøre enkelte rimelighetsvurderinger: Er inntektsveksten rimelig ut fra hva man har klart å oppnå historisk? Henger investeringer sammen med avskrivinger? Er det samsvar med inntektsvekst og økning i arbeidskapital? Hvilken implisitt markedsandel er lagt til grunn for produktene eller tjenestene? I neste del av artikkelserien vil vi gå nærmere inn på sentrale vurderinger og typiske feil.

Figuren illustrerer hvordan en kan dele opp kontantstrømmen i en prognose- og terminalperiode som diskonteres til nåverdi.

Kort om diskonteringsrenten

Diskonteringsrenten som benyttes i bruksverdien, skal være et markedsbasert avkastningskrav forbundet med pengers tidsverdi og eiendelens særskilte risikoer som ikke er tatt hensyn til i kontantstrømmen (IAS 36.55). Diskonteringsrenten skal være spesifikk for den enkelte eiendel eller CGU, og denne kan være høyere eller lavere enn diskonteringsrenten til selskapet som helhet. Fremtidige kontantstrømmer skal estimeres i den valutaen de genereres i, og deretter diskonteres med en diskonteringsrente som er relevant for den aktuelle valutaen (IAS 36.54). Finanstilsynet har akseptert en tilnærming hvor kontantstrømmer i valuta omregnes ved bruk av terminkurser og neddiskonteres med en rente i den omregnede valutaen (se utklipp nedenfor). Det sentrale er at det er konsistens over og under brøkstreken:

«Det må være konsistens mellom valutakurs som legges til grunn ved omregning fra kontantstrømmer i valuta til budsjettvaluta og diskonteringsrente som benyttes. Finanstilsynet bemerker at hvis foretakets kontantstrømmer i valuta omregnes til for eksempel euro ved bruk av terminkurser, for deretter å neddiskonteres med en EURIBOR-rente skal dette gi omtrent samme svar som metoden som beskrives i IAS 36.54.»

(Kilde: Finanstilsynet )

IAS 36 gir ingen detaljert anvisning om hvordan diskonteringsrenten skal utarbeides, men at den kan ta utgangspunkt i CAPM, selskapets marginale lånerente og andre lånerenter i markedet (IAS 36 A17). For en nærmere gjennomgang av utarbeidelse av diskonteringsrenten vises det til egen litteratur.

Det er beskrevet i IAS 36.55 at diskonteringsrenten skal være før skatt. For å sikre konsistens må dermed både kontantstrømmene og diskonteringsrenten være før skatt. Dette er imidlertid utfordrende i praksis ettersom avkastningskravet, utarbeidet etter gjeldende praksis, er etter skatt-størrelser. Bruk av kontantstrøm og diskonteringsrente før skatt skal i teorien gi samme svar som om kontantstrømmene og diskonteringsrenten var beregnet med etter skatt-størrelser. Derfor er det vanlig praksis at en først benytter et avkastningskrav etter skatt på en etter skatt kontantstrøm for å finne nåverdien av eiendelen / CGUen man verdsetter. En kan så finne implisitt før skatt-avkastningskrav, ved å målsøke hvilket avkastningskrav på en før skatt kontantstrøm, som gir samme nåverdi som etter skatt-beregningen (iterativ metode).

Et forsøk på å forenkle en før skatt-tilnærming har vært å justere et etter skatt-avkastningskrav til et før skatt-avkastningskrav ved å multiplisere avkastningskravet med 1 / (1 – skattesats). Det bemerkes at dette er en tilnærming / forenkling som ofte ikke gir et riktig svar. Finanstilsynet2 har beskrevet at dersom denne forenklingen benyttes, må selskapet sannsynliggjøre at den ikke medfører vesentlig avvik sammenlignet ved bruk av den iterative / målsøkingsmetoden (IAS 36 BCZ85). I praksis betyr dette at man uansett må benytte en metode med målsøking, slik at den forenklede metoden ikke vil være hensiktsmessig å benytte.

Netto salgsverdi (virkelig verdi fratrukket salgsutgifter)

Netto salgsverdi er verdien som kan oppnås ved å selge eiendelen i en armlengdes transaksjon mellom uavhengige, informerte og villige parter, etter fradrag for salgskostnader. Ledelsen trenger ikke ha intensjon om faktisk å selge eiendelen for å legge til grunn netto salgsverdi som gjenvinnbart beløp i en nedskrivningstest.

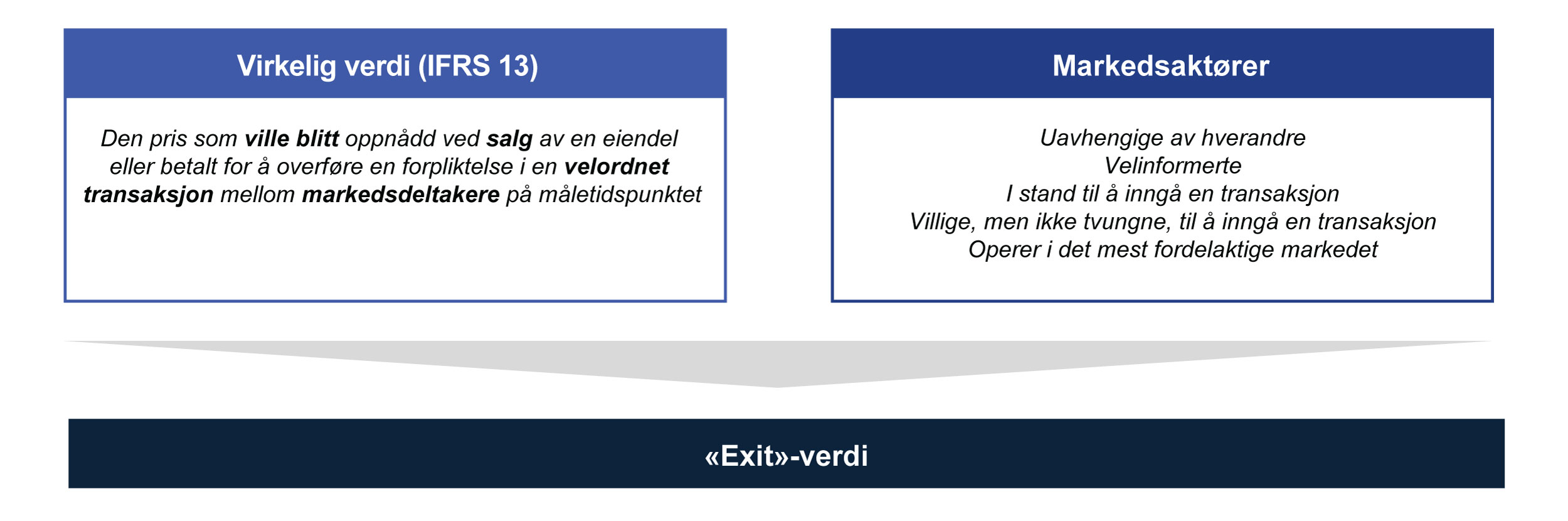

Ved estimering av netto salgsverdi (virkelig verdi fratrukket salgsutgifter) skal virkelig verdi fastsettes ved å følge reglene i standarden IFRS 13 Måling av virkelig verdi. Dette innebærer blant annet at eiendelens beste mulige bruk («highest and best use») skal legges til grunn, og at det forutsettes at eiendelen selges på primærmarkedet («principal market»), eller det mest fordelaktige markedet.

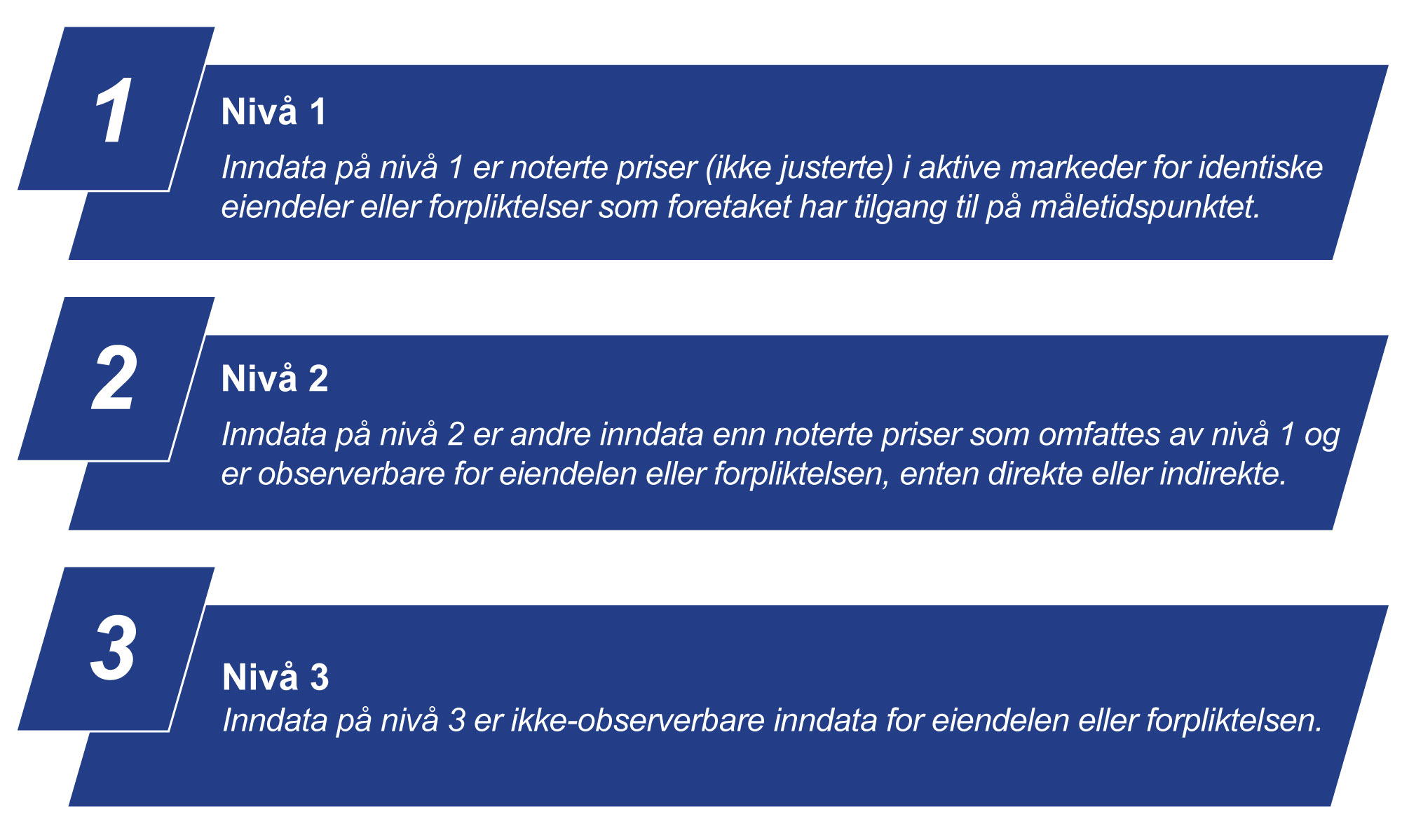

Etter IFRS 13 er ikke valg av metode hovedfokus, men at selskapet legger til grunn metoder som maksimerer bruken av relevante, observerbare inndata og minimerer bruken av ikke-observerbare inndata (IFRS 13.61). Et tredelt hierarki for virkelig verdi gir høyeste prioritet til noterte priser på aktive markeder (nivå 1) og laveste prioritet til ikke-observerbare inndata (nivå 3).

Eksempler på salgsutgifter som skal trekkes fra virkelig verdi for å komme til netto salgsverdi, er juridisk bistand, utgifter til fjerning av eiendelen og marginale utgifter til å bringe eiendelen i salgbar stand (IAS 36.28).

Beregning av bokført verdi («carrying amount»)

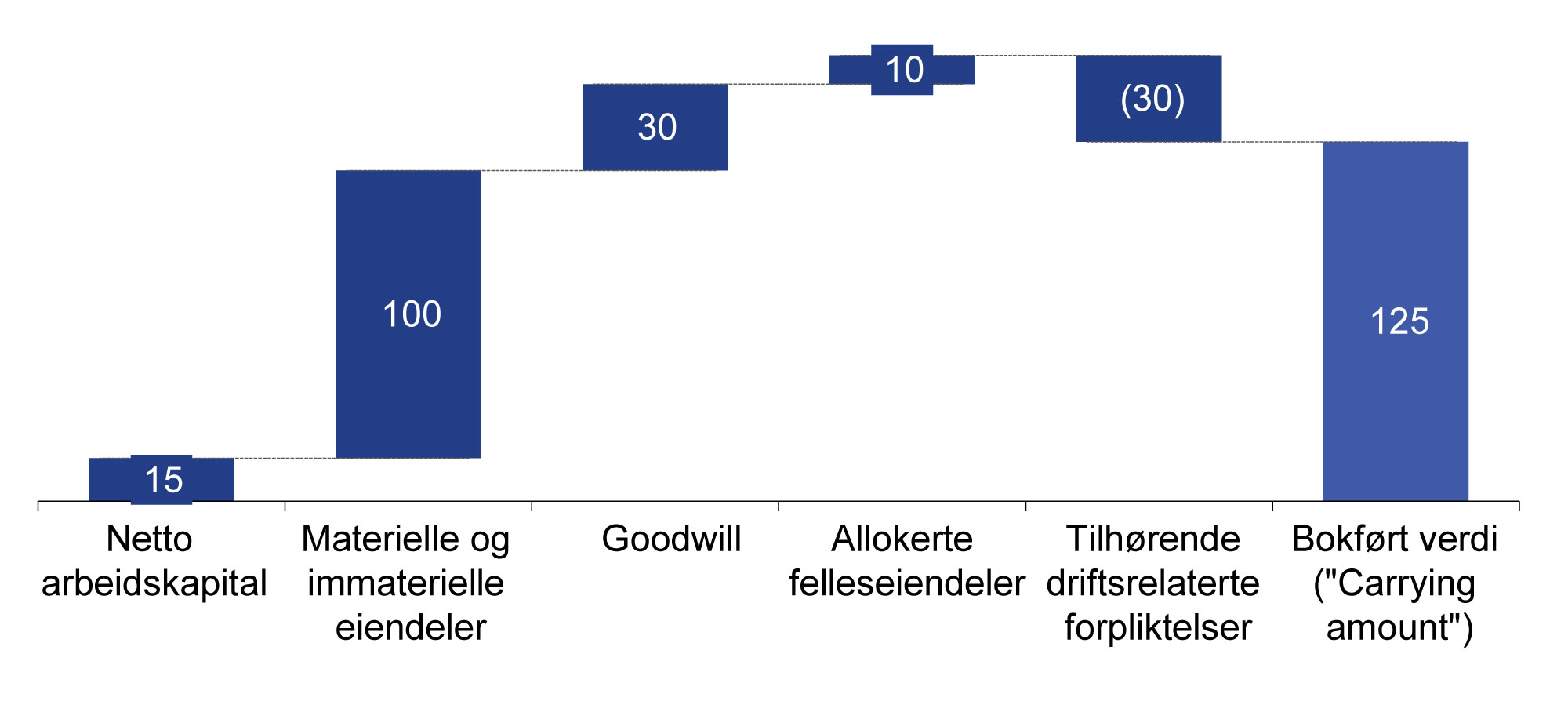

For å vurdere om det skal gjennomføres en nedskrivning, må gjenvinnbart beløp sammenlignes med eiendelens eller CGUens bokførte verdi. For at denne sammenligningen skal være meningsfull, må det være konsistens mellom hvordan gjenvinnbart beløp er beregnet, og de eiendelene og forpliktelsene som legges til grunn i bokført verdi (IAS 36.75). Etter IAS 36.76 er det som utgangspunkt kun eiendelene som tilhører CGUen, og som vil generere de fremtidige inngående kontantstrømmene, som skal inkluderes bokført verdi. Forpliktelser skal kun inkluderes i CGUen i den grad gjenvinnbart beløp ikke kan beregnes uten å hensynta disse. Det må derfor gjøres en nøye vurdering av hvilke driftsrelaterte eiendeler og forpliktelser som skal inkluderes i bokført verdi av CGUen, slik at disse er konsistente med kontantstrømmene som er lagt til grunn i gjenvinnbart beløp. Hvis arbeidskapital ikke er inkludert i bokført verdi som testes, er det viktig å huske å inkludere både dag én-investeringen i arbeidskapital og etterfølgende endringer i kontantstrømmen. Dersom arbeidskapital er inkludert i bokført verdi, tas kun endringen i arbeidskapital med i kontantstrømmen.

Dersom eiendeler som tilhører CGUen utelates fra bokført verdi, kan det føre til at eventuell nedskrivning blir lavere enn den skulle ha vært.

Ved testing av CGU skal også felleseiendeler inkluderes. Felleseiendeler er eiendeler som bidrar til fremtidige kontantstrømmer for flere CGUer (IAS 36.100). Slike eiendeler kan omfatte konsernets eller divisjonens eiendeler, for eksempel hovedkontorets bygning eller varemerke. Siden felleseiendeler ikke kan tilskrives en enkelt CGU, øker risikoen for at de blir feilaktig allokert eller til og med utelatt fra CGUenes bokførte verdier. Som utgangspunkt skal felleseiendeler allokeres til de aktuelle CGUene på en rimelig og ensartet måte (IAS 36.102). Dersom en slik allokering ikke er mulig, skal det først gjennomføres en test for CGUene uten felleseiendelene, og deretter en samlet test for CGUene hvor alle felleseiendelene inngår.

Figuren nedenfor viser et eksempel på hvordan bokført verdi kan beregnes for en CGU.

Nedskrivning og reversering

Dersom bokført verdi er høyere enn gjenvinnbart beløp, må det foretas en nedskrivning. Beløpet som skal nedskrives, er differansen mellom bokført verdi og gjenvinnbart beløp. Dersom det foreligger indikasjon på nedskrivning for en eiendel som inkluderes i en CGU hvor det er allokert goodwill, skal eiendelen testes og eventuelt nedskrives først, før CGUen som inneholder goodwill, testes (IAS 36.98). Dersom det deretter identifiseres et tap i CGUen som inkluderer goodwill, skal goodwillen nedskrives først, før eventuelt resterende nedskrivningsbeløp fordeles pro rata på de andre eiendelene (IAS 36.104).

En enkelt eiendel kan ikke nedskrives til et nivå som er lavere enn det høyeste av bruksverdi, netto salgsverdi eller null (IAS 36.105). Dette kan for eksempel være tilfeller hvor CGUen inkluderer en eiendom hvor bruksverdi eller netto salgsverdi er lik eller høyere enn balanseført verdi. I slike tilfeller skal verdifallet fordeles pro rata på de øvrige eiendelene.

Ved nedskrivning belastes resultatet*Med mindre eiendelen føres etter verdiregulering i henhold til en annen IFRS standard (for eksempel IAS 16.31).med en kostnad uten kontantstrømeffekt. Med unntak av nedskrivninger knyttet til goodwill og immaterielle eiendeler med ubestemt levetid vil resultatet i etterkant av en nedskrivning bli påvirket med lavere avskrivningskostnader i de påfølgende periodene.

Ved nedskrivning må eiendelens levetid, avskrivningsplan og restverdi vurderes på nytt. Standarden krever også at en slik vurdering bør gjøres i tilfeller hvor det er indikasjon, men ikke nedskrivningsbehov.

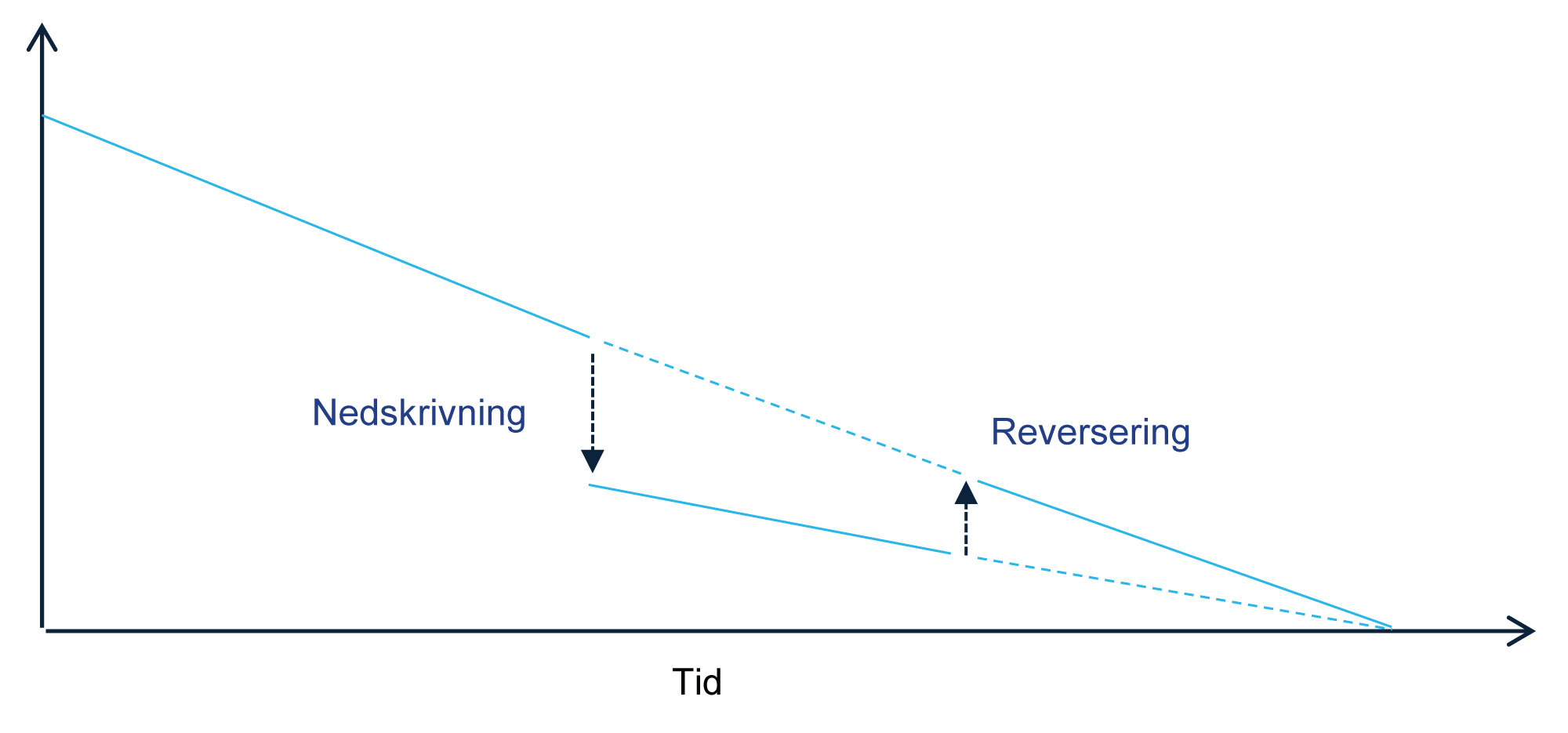

I slutten av hver rapporteringsperiode skal selskapet vurdere om det foreligger indikatorer på at tidligere verdifall ikke lenger er til stede, eller er redusert (IAS 36.110). Det foreligger med andre ord en reverseringsplikt når grunnlaget for det som førte til nedskrivningen, ikke lenger er til stede. Selskapet skal ta hensyn til både interne og eksterne informasjonskilder i vurderingen. Indikasjonene som skal vurderes, er i prinsippet de samme som ved nedskrivning. Hvis det identifiseres slike indikasjoner på mulig reversering, skal gjenvinnbart beløp beregnes. Dersom gjenvinnbart beløp er høyere enn balanseført verdi, skal det gjennomføres en reversering. Det er imidlertid ikke anledning til å reversere tidligere nedskrevet goodwill.

Reverseringen kan ikke overstige hva den balanseførte verdien ville ha vært, justert for avskrivninger, dersom nedskrivningen ikke hadde funnet sted. Dette er illustrert i figuren nedenfor.

Noteopplysninger

IAS 36 har omfattende notekrav. IAS 36.130 fastsetter en del generelle krav til noteopplysninger som gjelder for både eiendeler og CGUer. Det skal blant annet gis en detaljert beskrivelse av hendelser som førte til nedskrivning, og beskrivelse av eiendelen og/eller CGUen som er blitt nedskrevet, eller hvor nedskrivning er reversert. Det skal opplyses om hva som er gjenvinnbart beløp, og hvordan dette er beregnet, enten ved å bruke netto salgsverdi eller bruksverdi. Hvis bruksverdi er benyttet som gjenvinnbart beløp, skal diskonteringsrenten opplyses om, og eventuelle tidligere estimater på bruksverdi. Hvis netto salgsverdi er benyttet, skal det gis informasjon om hvilket nivå verdsettelsen er basert på. Nivået refererer til virkelig verdi-hierarkiet i IFRS 13 som går fra nivå 1 til 3. Er måling av virkelig verdi kategorisert på nivå 2 eller 3, skal det gis ytterligere beskrivelser og opplysninger om de viktigste forutsetningene. Nedskrivningsbeløp skal også spesifiseres i notene.

Det er mer omfattende noteopplysninger knyttet til CGUer med goodwill og immaterielle eiendeler med ubestemt levetid. Disse opplysningene skal gis uavhengig av om det er foretatt nedskrivning eller ikke, og skal gi informasjon om hvilke vurderinger ledelsen har gjort.

Notekrav for goodwill og immaterielle eiendeler med ubestemt levetid | |

|---|---|

Netto salgsverdi |

Bruksverdi |

Hvilken metode som er benyttet og de viktigste forutsetningene som ledelsen har basert netto salgsverdi på. (Hva som er en viktig forutsetning, må vurderes basert på hva som er mest sensitivt i analysen.) |

De viktigste forutsetningene som ledelsen har basert kontantstrømmer på. (Hva som er en viktig forutsetning må vurderes basert på hva som er mest sensitivt i analysen.) |

|

Beskrivelse av ledelsens metode som er fastsatt for de mest sentrale forutsetningene. Hvilket nivå i hierarkiet for virkelig verdi (IFRS 13) verdien er fastsatt ut fra. Beskrivelse av eventuelle endringer i verdsettelses metode og årsak til endring |

Lengden på benyttet periode, inkludert en eventuell begrunnelse dersom en periode på lengre enn fem år har blitt benyttet. |

|

Dersom netto salgsverdi blir beregnet med diskonterte kontantstrømmer, skal selskapet opplyse om:

vekstraten diskonteringsrenten |

Vekstraten (inkludert begrunnelse dersom vekstraten for produktene/industrien/landet de opererer i). |

Diskonteringsrenten |

|

Tabellen beskriver hvilke notekrav som gjelder for goodwill og immaterielle eiendeler med ubestemt levetid (IAS 36.134).

I tillegg til kravene i IAS 36 stiller også IAS 1.125 krav om at det for eiendeler som har vesentlig risiko for en justering i neste regnskapsperiode, skal opplyses om forutsetninger for fremtiden og kilder til estimeringsusikkerhet. Selskapet skal presentere opplysningene om forutsetninger og estimeringsusikkerhet slik at brukerne av regnskapet forstår hvilke vurderinger ledelsen har gjort. Brukerne av regnskapet kan deretter gjøre opp sin egen mening om vurderingene ledelsene har tatt.

Finanstilsynet* https://www.finanstilsynet.no/contentassets/cfe56bbb34eb4ef5838ab778c698404a/nedskrivningsvurderinger_etter_ias_36_oppsummering.pdfhar tidligere uttalt at informasjon rundt forutsetningene som er benyttet i gjenvinnbart beløp og eiendelenes sensitivitet overfor metoder og forutsetninger, er nyttig å opplyse om. Spesielt i de tilfellene hvor selskapet var nær en nedskrivning.

Avslutning

Nedskrivningsvurderinger og tester er et komplekst område med flere utfordringer til vurderinger, beregninger og innsamling av informasjon. Dette er blitt ytterligere forsterket under dagens forhold, med stadige globale endringer og usikkerhet. En god prosess vil derfor være avhengig av at man setter av god tid, involverer revisor på et tidlig tidspunkt og sørger for at man har tilstrekkelig tilgang på ressurser og fagekspertise.

Kilder:

IAS 36

IFRS 13

Finanstilsynet: https://www.finanstilsynet.no/contentassets/cfe56bbb34eb4ef5838ab778c698404a/nedskrivningsvurderinger_etter_ias_36_oppsummering.pdf)