En sirkulær tankegang – fra rapportering til resultat

I artikkelen understrekes fordelene ved å rapportere i tråd med miljøstandarden E5. Offentliggjøring og iverksettelse av bedrifters arbeid mot en sirkulær økonomi tjener ikke bare til juridisk etterlevelse, men gjør også bærekraft til en konkret forretningsmulighet som kan tiltrekke seg bærekraftsbevisste investorer og kunder.

Konsulent i Climate Change and Sustainability Services EY

Konsulent i Climate Change and Sustainability Services EY

Hovedpunkter i artikkelen

I møte med omfattende rapporteringskrav fra EU er det viktig å forstå at kravene ikke behøver å være negative belastninger, men i stedet en investering i fremtidens virksomhet.

Selv om innledende tilpasninger kan være utfordrende og kostbare, kan en sirkulær tilnærming resultere i økt lønnsomhet og økt kunde- og investorengasjement.

Fordelene strekker seg også langt utover rene økonomiske gevinster – det er med på å styrke virksomheters operasjonelle innsikt, fremme samarbeid mellom avdelinger, bygge merkevareverdi og minimere avfall.

Resultatet er en virksomhet som er godt rustet for en bærekraftig fremtid og som vil ha en konkurransefordel i et stadig mer miljøbevisst marked.

I kjølvannet av EUs grønne giv (EU Green Deal), en strategi som fremmer klimanøytral og bærekraftig vekst frakoblet behovet for å øke ressursforbruk, innføres det nå strengere krav og insentiver for en bærekraftig økonomisk omstilling, både i Norge og globalt. I 2023 trådte EUs taksonomiforordning i kraft for norske virksomheter, et klassifiseringssystem bestående av seks klima- og miljømål, for å definere hvilke økonomiske aktiviteter som kan anses som bærekraftige. Det samme året ble Corporate Sustainability Reporting Directive (CSRD) vedtatt av EU-kommisjonen,*Dib. (2024, 08. januar). ESRS-standarder. Hentet 05. april 2024 fra ESRS-standarder - dib.no et direktiv som legger strengere føringer på bærekraftsrapporteringen, samt hvilke foretak som blir rapporteringspliktige for blant annet taksonomiforordningen. Omtrent 1200 norske bedrifter kommer til å berøres av regelverkene de kommende årene.*Prop. 57L (2023-2024). Endringer i regnskapsloven mv. (bærekraftsrapportering). Finansdepartementet. Prop. 57 L (2023–2024) (regjeringen.no) Det overordnede formålet er å gi investorer, forbrukere, ansatte og andre interessenter klar innsikt i virksomheters fremgang mot det grønne skiftet.*EY. (2024). Status: Omstilling på Oslo Børs. Norske børsnoterte selskapers omstillingsplaner i møte med rapporteringskravene i CSRD.

For å forstå, måle, kommunisere og sammenligne virksomheters bærekraftsarbeid i henhold til EUs føringer, har European Financial Reporting Advisory Group (EFRAG) utarbeidet European Sustainability Reporting Standards (ESRS). Dette er et rammeverk med metodologi utviklet for å etablere en enhetlig og standardisert tilnærming til bærekraftsrapportering.

ESRS dekker hele bærekraftsaspektet og omfatter «Environmental», «Social» og «Governance» (ESG), i tillegg til generelle rapporteringsprinsipper.*Dib. (2024, 08. januar). ESRS-standarder. Hentet 05. april 2024 fra ESRS-standarder - dib.no Innenfor miljøtemaene finner man E5, «Resource use and circular economy», som beskriver hvordan bedrifter (når temaet er vesentlig), skal måle og opplyse om sin påvirkning på ressursbruk, hvilke tiltak de tar for å minimere negativ påvirkning, og i hvilken grad de omfavner prinsippene for en sirkulær økonomi.* European Parliament and of the Council. (2023, 22. desember). Commission Delegated Regulation (EU) 2023/2772 of 31 July 2023: Supplementing Directive 2013/34/EU as regards sustainability reporting standards. EUR-Lex. Commission Delegated Regulation (EU) 2023/2772 of 31 July 2023 supplementing Directive 2013/34/EU of the European Parliament and of the Council as regards sustainability reporting standards (europa.eu)

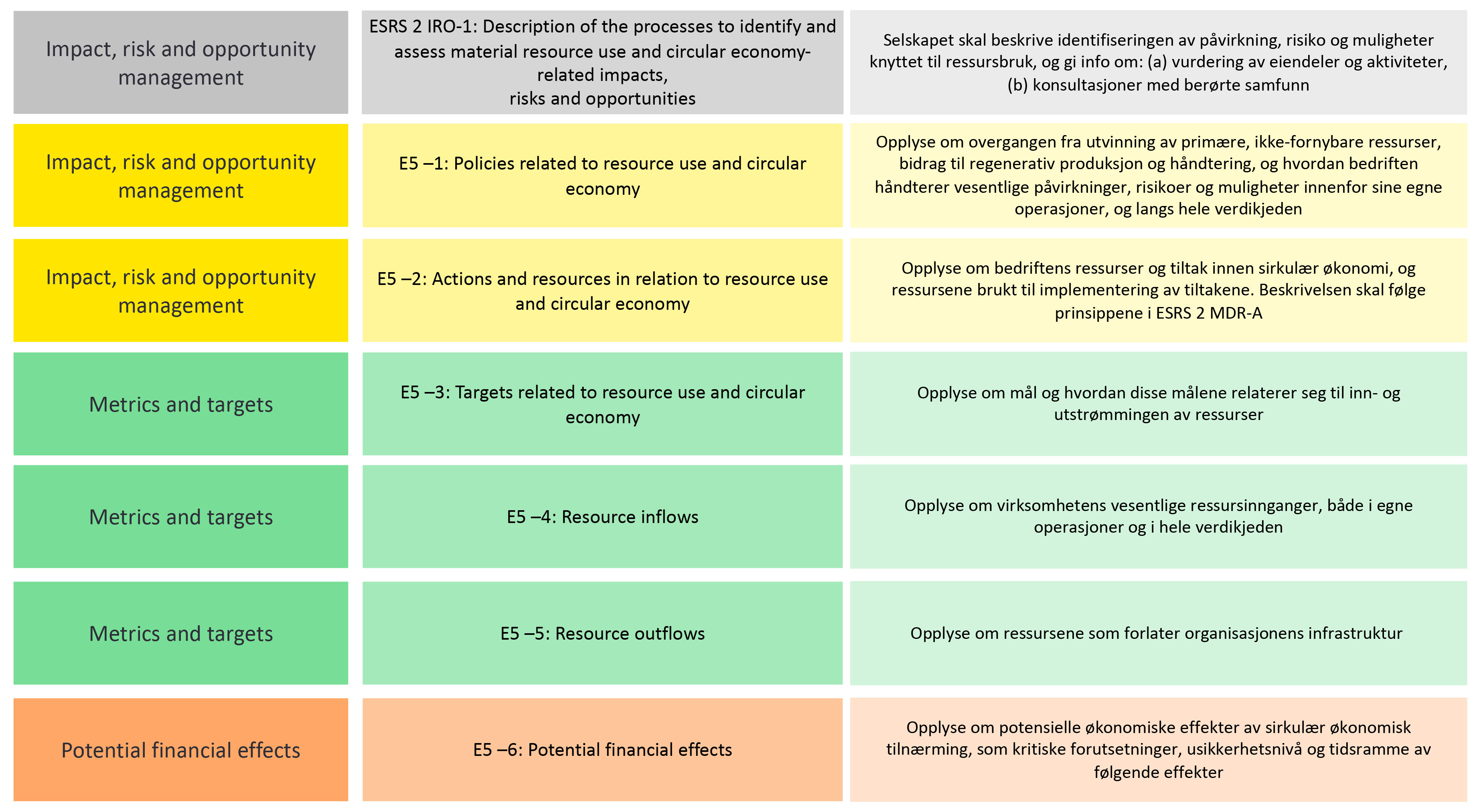

Tabell 1: ESRS E5 - oppsummering av opplysningskravene

Et første steg – økt innsikt i egen virksomhet og materialstrømmer

ESRS har totalt 823 datapunkter, inkludert både obligatoriske og frivillige opplysningspunkter. Av disse er 196 datapunkter relevante for ESRS E5,* EFRAG. (2023). Implementation guidance: Draft EFRAG IG3: List of ESRS datapoints. https://www.efrag.org/Assets/Download?assetUrl=/sites/webpublishing/SiteAssets/Draft+EFRAG+IG+3+DPs+explanatory+note+231222.pdf som krever at bedrifter har en solid dybdeinnsikt i egne data og en systematisk tilnærming til organisering av informasjon. Det vil derfor være en fordel å øke samhandlingen på tvers av avdelinger slik at bedrifter kan samle inn relevant data som allerede eksisterer. Et samarbeid mellom for eksempel regnskaps- og innkjøpsavdelingen kan være med på å avdekke data knyttet til bestillingsvolum og leverandørinformasjon.

På et strategisk nivå kan samhandling gi bedrifter en bedre forståelse av egen forsyningskjede som legger grunnlaget for en solid og bærekraftig verdikjede som strekker seg over landegrensene. Rapporteringskravene kan også fungere som et insentiv og en mulighet til å videreutvikle forretningsmodellen gjennom innovative løsninger. Overordnet skal dette bidra til å identifisere områder for forbedring, samt avdekke potensielle muligheter som tidligere kan ha vært oversett.

Bærekraftsrapportering som en driver bak en endringsprosess

EUs omfattende rapporteringskrav vil medføre at bedrifter må offentliggjøre sitt arbeid mot en sirkulær økonomi. I en innledende fase kan økt fokus på bærekraftsrapportering medføre høyere kostnader sammenlignet med dagens kostnadsnivå*NOU 2023:15. (2023). Bærekraftsrapportering: Gjennomføring av direktivet om bærekraftsrapportering (CSRD). Departementenes sikkerhets- og serviceorganisasjon Teknisk redaksjon. for eksempel på grunn av behovet for ny eller videreutviklet kompetanse, omstrukturering og teknologi. Samtidig kan unnlatelse av å overholde opplysningskravene i CSRD resultere i svekket omdømme og tillit i markedet. Andre norske regelverk, som åpenhetsloven,*Forbrukertilsynet. (2024, 01. mars). Forbrukertilsynets rolle. Hentet 05. april 2024 fra: Forbrukertilsynets rolle - Forbrukertilsynet gjør det også rimelig å forvente at lignende økonomiske sanksjoner vil bli innført på et senere tidspunkt for virksomheter som ikke møter rapporteringskravene i ESRS.

Bærekraftsrapportering krever ikke at virksomheter må endre sin forretningsmodell, da hensikten med rapportering er å fremme transparens blant organisasjoners praksis. Likevel kan rapporteringen være en driver bak en endringsprosess. Vesentlige rapporteringskrav for en bedrift vil ofte gi dybdeinnsikt i forretningsmodell og dataflyt, og kan føre til nødvendige endringer for å redusere risiko eller for å oppnå muligheter.

Eksempel

Et eksempel på en industri hvor selskapene kan dra fordel av økt innsikt i egen virksomhet og materialstrømmer er akvakultur og dens forbruk av plast. Dette er en industri som har vokst betydelig i Norge, både økonomisk og i forhold til markedsinnflytelse. Imidlertid har denne industrien en sirkularitetsrate på kun 35 %. Mer enn halvparten av plastavfallet som genereres blir enten deponert eller forbrent, mens 33 % blir resirkulert til en lavere verdi utenfor akvaindustrien.

Selv om dette reduserer forbruket av plast, bidrar det ikke til langsiktig materialgjenbruk. Det er likevel et potensial for å øke graden av sirkularitet i bransjen. Det forventes at sirkularitetsraten kan økes til 83 % innen 2040.*Skage, M. & Moe, E. (2024, 12. mars). How Norwegian aquaculture rides the wave of rising salmon prices. EY. How Norwegian aquaculture rides the wave of rising salmon prices | EY Norway Dette kan oppnås ved å forbedre gjenbruk og resirkulering av plast, videreutvikle produktutforming for å forlenge produktets levetid, og oppskalere lokal infrastruktur for sortering, rengjøring og materialgjenvinning. Som et resultat vil kostnadene reduseres, da det blir mindre behov for blant annet nye råvarer.*Ibid Dessuten gir det bedrifter innsikt i egen verdikjede, og stimulerer til samarbeid mellom både interne avdelinger og eksterne aktører.*Handelens Miljøfond, Systemiq & Mepex. (2023). Veien til sirkulær plast: Plast med lang levetid. https://www.systemiq.earth/reports/downloads/Veien_til_sirkulaer_plast-Plast_med_lang_levetid.pdf

Hva kan utfallet være av å prioritere arbeidet med ESRS E5?

Økt etterspørsel etter bærekraftige løsninger hos konsumenter

En ny studie fra EY viser at selskaper som forbedrer miljøaspektet, typisk vil øke finansiell lønnsomhet. Studien viser også at miljøhensyn ikke trenger å gå på bekostning av det finansielle resultatet.* Bell, M., Garcia, R. & Wollmuth, J. (2024 06. mars). How can investment in EHS drive corporate success? EY. 2024 EY Global EHS Maturity Study | EY - Global Videre kom det frem i en rapport i The Economist i 2021, på vegne av WWF, at det har vært 71 % økning globalt i antall internettsøk på bærekraftige varer de siste fem årene.* WWF. (u.å.). The Eco-wakening.Hentet 05. April 2024 fra The Eco-wakening is here. (panda.org)

Selv om økonomisk vekst fortsatt prioriteres av de fleste land, innser et økende antall konsumenter at det betales en høy pris i morgen for billige produkter i dag, på grunn av ødeleggelsen av naturen og de skadelige effektene av klimaendringer.* Close, C. (2021, 18. mai). The global eco-wakening: how consumers are driving sustainability. WWF. Eco-wakening: how consumers are driving sustainability | World Economic Forum (weforum.org) En undersøkelse viste at 66 % av alle respondentene tar hensyn til bærekraft når de gjør et kjøp.* McKinsey & Company & The Business of Fashion. (2020). The state of Fashion 2020. The State of Fashion 2020 (mckinsey.com) I Norge viser tall fra FINN at utleie av klær har hatt en gradvis økning de siste årene, selv om omfanget fremdeles er relativt lite.*FINN. (2024, 25. mars). Bruktundersøkelsen 2024 er her! Hentet 05. april 2024 fra FINN.no | Bruktundersøkelsen 2024 er her! (george.no) Dette reflekterer et skift i etterspørsel hos konsumentene, vekk fra bruk-og-kast-mentaliteten.

Økt etterspørsel etter bærekraftige investeringer i kapitalmarkedet

Bærekraft prioriteres høyt blant investorer, og ifølge EYs Global Corporate Reporting and Institutional Investor Survey tar 99 % av investorer ESG-rapportering i betraktning når beslutninger skal treffes. 78 % av investorene ønsker at ESG inkorporeres i selskapets drift, selv om profitten reduseres på kort sikt.* Bell, M & Corson M. (2022, 11. November). How can corporate reporting bridge the ESG trust gap? EY. How can corporate reporting bridge the ESG trust gap? | EY - Global I samme undersøkelse fremkommer det at 76 % av investorene erfarer at selskaper er svært selektive rundt hva slags informasjon som publiseres. Det vil dermed være et stort insentiv til å øke transparensen og implementere sirkulærøkonomiske prinsipper i bedrifter.

Ved spørsmål om å gå over til en sirkulær forretningsmodell vil det være fornuftig å ta konsumenters og investorers preferanser i betraktning, da et godt omdømme og transparens vil hjelpe bedrifter å differensiere seg i markedet, samt forenkle rapporteringsprosessen.

Økt etterspørsel etter gjenvunnet materiale

Industrisektoren har et betydelig potensial for å nå en høy sirkularitetsrate. Hydro, en stor aktør i denne industrien, benytter resirkulerbar aluminium som innsatsfaktor i sin produksjon som opprinnelig har vært kategorisert som forbrukeravfall. Forbrukeravfall refererer utelukkende til aluminium som har nådd slutten av sin levetid, og som kan tas tilbake i kretsen ved resirkulering.

Hydro minimerer sitt energiforbruk med 95 % ved å bytte ut tradisjonelt materiale av primært aluminium.* Hydro. (u.å.). Hydro Recycled aluminium. Hentet 05. april 2024 fra Recycled aluminium (hydro.com)Bruken av resirkulerbar aluminium i produksjonsprosessen fører til en lavere mengde generert varme og dermed mer effektiv bruk av energi, samtidig som aluminiumet kan gjenvinnes i det uendelige og fortsatt beholde alle sine egenskaper.*Hydro. (u.å.). Hydro CIRCAL resirkulert aluminium. Hentet 05. april 2024 fra Hydro CIRCAL

Som følge av dette har Hydro et markedsledende lavt CO2 fotavtrykk på 1,9 kilo CO2ekvivalenter (e) pr. kilo aluminium. I 2022 produserte selskapet 16 000 tonn av en type aluminium som inneholdt 75 % av et materiale som opprinnelig var definert som forbrukeravfall. Siden 2022 har Hydro økt dette innholdet til 100 %

Eksempler på forbrukeravfall kan være alt fra revne byggeprosjekter til mat- og drikkecontainere samt biler. Biler har ofte en levetid på 10–15 år, samtidig som aluminiumsprofiler i biler forventes å øke fra rundt 10 kilo pr. bil i 2020 til over 40 kg i 2030, etter allerede å ha doblet seg fra 2020. Denne resirkulerte aluminiumen blir i dag solgt til en betydelig høyere pris enn tradisjonell aluminium, noe som reflekterer både knapphet på tilbudssiden og høy etterspørsel etter dette produktet.* Kildemo, P. (2023, 03. juni). 100R – our greenest aluminium. Linkedin. (2) 100R – our greenest aluminium | LinkedIn Benyttelse av resirkulerbar aluminium er kostnadsbesparende og et CO2-reduserende tiltak. På denne måten møter Hydro stigende etterspørsel i et marked som ønsker lavkarbon og resirkulert aluminium.* Kildemo, P. (2023, 10. mars). Commercializing Greener Products.Linkedin. (2) Commercializing Greener Products | LinkedIn

Økt fokus og etterspørsel etter sirkulære produktdesign og forretningsmodeller

Som nevnt viser bilindustrien et potensial for betydelige økonomiske gevinster ved implementering av sirkulære økonomiske forretningsmodeller. Det forventes at lønnsomheten kan øke 1,5 ganger langs verdikjeden og øke inntektene pr. kjøretøy med 15–20 ganger salgsprisen over kjøretøyets levetid.* Dror, M. B., Gupta, A., Deloison, T., Schmidt, A., Holst, A. & Machur, W. (2022). Driving Ambitions: The Business Case for Circular Economy in the Car Industry. World economic forum. https://www3.weforum.org/docs/WEF_Driving_Ambitions-2022.pdf Dette oppnås primært gjennom leasingmodeller, muligheter for korttidsleie av kjøretøy og livssyklustjenester som maksimerer kjøretøyets levetid. Modulære kjøretøydesign gir også høy avkastning gjennom reparasjon og resirkulering ved endt levetid.

Med kostnadsforbedringer, som følger av utviklingen av avansert resirkuleringsteknologi, kan behandling av kjøretøy ved endt levetid skape høyere inntekter sammenlignet med dagens nivå, samtidig som det reduserer innkjøpskostnader for lavkarbonmaterialer. Etter hvert som verdikjeden blir sirkulær, vil bedrifter som tar i bruk en slik forretningsmodell, dra fordel av forbedret kjørelengde og justering av initiativer gjennom økt lønnsomhet.

Overgangen til en sirkulær økonomi krever samarbeid og innovasjon, partnerskap, samt bygging av felles plattformer for datadeling som sikrer økt transparens. Nesten 75 % av karbonutslippene, og opptil 80 % av ressursforbruket pr. passasjerkilometer kan reduseres innen 2030, samt gi betydelige forretningsmuligheter.* Ibid

Hva er sirkulær økonomi og hvorfor er det viktig?

Overgangen fra lineær til sirkulær økonomi er avgjørende for å motvirke dagens miljøkrise. En av hovedårsakene til denne krisen er overforbruk.* UN Environment programme. (2024). Global Resources Outlook 2024: Bend the trend - pathways to a liveable planet as resource use spikes. http://resourcepanel.org/reports/global-resources-outlook-2024 Dagens produksjons- og forbruksmønstre står bak 90 % av det globale naturtapet og halvparten av alle klimagassutslippene.*WWF. (u.å.). Naturtap og naturrisiko for næringslivet. Hentet 05. april 2024 fra: Naturtap og naturrisiko for næringslivet - WWF I tillegg har utvinningen av naturressurser økt med 400 prosent siden 1970.* Neslen, A. (2024, 02. februar). Extraction of raw materials to rise by 60% by 2060, says UN report. The Guardian. Hentet 05. april 2024 fra: Extraction of raw materials to rise by 60% by 2060, says UN report | Mining | The Guardian 12. april 2023 hadde Norge brukt opp sin del av jordens fornybare ressurser for året, samtidig som kun 2,4 prosent av Norges ressurser går tilbake i kretsløpet.* Circular Norway. (2020). The circularity GAP report Norway: Closing the Circularity Gap in Norway. 8853d3_4878d746a9fc40f0a9aacd113e090abc.pdf (filesusr.com) Dette står i sterk kontrast til EUs sirkularitetsrate som er på omtrent 11,5 prosent.* European Union. (2023, 04. desember). Eurostat: the EU’s circular material use rate rose slightly in 2022.Hentet 05. April 2024 fra: Eurostat: the EU’s circular material use rate rose slightly in 2022 | European Circular Economy Stakeholder Platform (europa.eu)

Tradisjonelt har bedrifter fulgt en lineær forretningsmodell, der råvarer blir til produkter som til slutt blir til avfall. Dermed er det behov for en økonomisk modell som fremmer bevaring og regenerering av materialer gjennom hele produkters livssyklus. For å lykkes med denne overgangen, må selskaper endre sin grunnleggende tilnærming til forretningsstyring. Eksempler på endringer kan være investering i ny teknologi, omstrukturering av produksjonsprosesser, justering av salgs- og prismodeller, holdningsendringer blant ansatte, og forbedret rapporteringsstruktur.