Verdivurdering – håndverk og vitenskap

Hva er egentlig verdien av en bedrift og finnes det et fasitsvar? I denne artikkelen ser jeg på enkelte elementer innen verdivurdering.

Daglig leder Movit

Verdivurderinger av bedrifter er aktuelt i de fleste eierendringer som ved kjøp og salg av bedrifter, fusjoner, fisjoner, emisjoner og ved generasjonsskifter. Temaet er også viktig i andre sammenhenger som ved tvister, nedskrivningsvurderinger, transaksjoner med nærstående og ved konserninterne overføringer.

De som følger med på aksjemarkedet, ser at verdien av selskaper (aksjer på børs) endres hver eneste dag. Det kan være nok at det kommer en nyhet fra selskapet, eller en nyhet fra en konkurrent, eller inflasjonstall, renteendringer, kritiske situasjoner i verden eller bare at en analytiker skriver en analyse med en anbefaling. I en ren forhandling mellom to parter i en transaksjon vil vanligvis også begge parter ha ulikt syn på verdien av bedriften fordi de har ulike forutsetninger og vurderinger. Poenget er at det ikke finnes noen fasit på verdien av en bedrift. Dermed blir det mer sentralt å forholde seg til de ulike elementene som inngår i en verdivurdering, og sett fra din side vurdere og dokumentere de valgene og forutsetningene som tas.

En vanlig definisjon av verdi

En vanlig definisjon av verdi er følgende: «nåverdien av fremtidige netto kontantstrømmer diskontert med et avkastningskrav som hensyntar de forretningsmessige og finansielle risikofaktorene knyttet til sannsynligheten for å realisere den antatte kontantstrømmen. Verdien skal reflektere risikoen ved å investere i dette selskapet i forhold til andre selskaper». Hva er så de viktigste driverne av verdi av en bedrift? Jeg mener at en bevissthet rundt dette vil kunne øke verdien av selskapet fremover i tid. Her er de punktene jeg mener er de viktigste elementene som styrer verdien:

-

Vekst

å skape vekst og ha strategiske forutsetninger for å lykkes med vekst er for mange det mest sentrale elementet. Vekst trigger interesse og vekst trigger muligheter i markedet.

-

Driftsmargin

Verdien utledes fra den kontantstrømmen som driften skaper. En god driftsmargin vil derfor være sentralt.

-

Skattesats

Vi skal finne kontantstrøm til eierne. Det må derfor tas hensyn til skatt. I hvert enkelt land er dette gitte størrelser, men i vurderingen av investeringer i ulike land vil dette elementet kunne være avgjørende for valg.

-

Investeringer

Investeringer påvirker netto kontantstrøm. Det er viktig å ha et forhold til behovet for fremtidige investeringer.

-

Arbeidskapital

Driften av en bedrift binder opp kapital i form av arbeidskapital. En bevissthet rundt hva som kreves av arbeidskapital er viktig og tiltak for å bedre arbeidskapitalen vil ofte være viktig. I en gitt verdivurdering er det også viktig å hensynta arbeidskapitalen opp mot en normalisert arbeidskapital.

-

Avkastningskrav

Dette representerer risikoen ved å investere i denne bedriften i forhold til andre bedrifter. Avkastningskravet har veldig stor innvirkning på verdien. Mange vurderinger inngår i avkastningskravet. For mange er det lettere å forhold seg til risikoen ved å ta 1 delt på avkastningskravet for å beregne en multippel. Jo høyere avkastningskrav jo lavere multippel og jo lavere blir verdien.

Markedssituasjonen

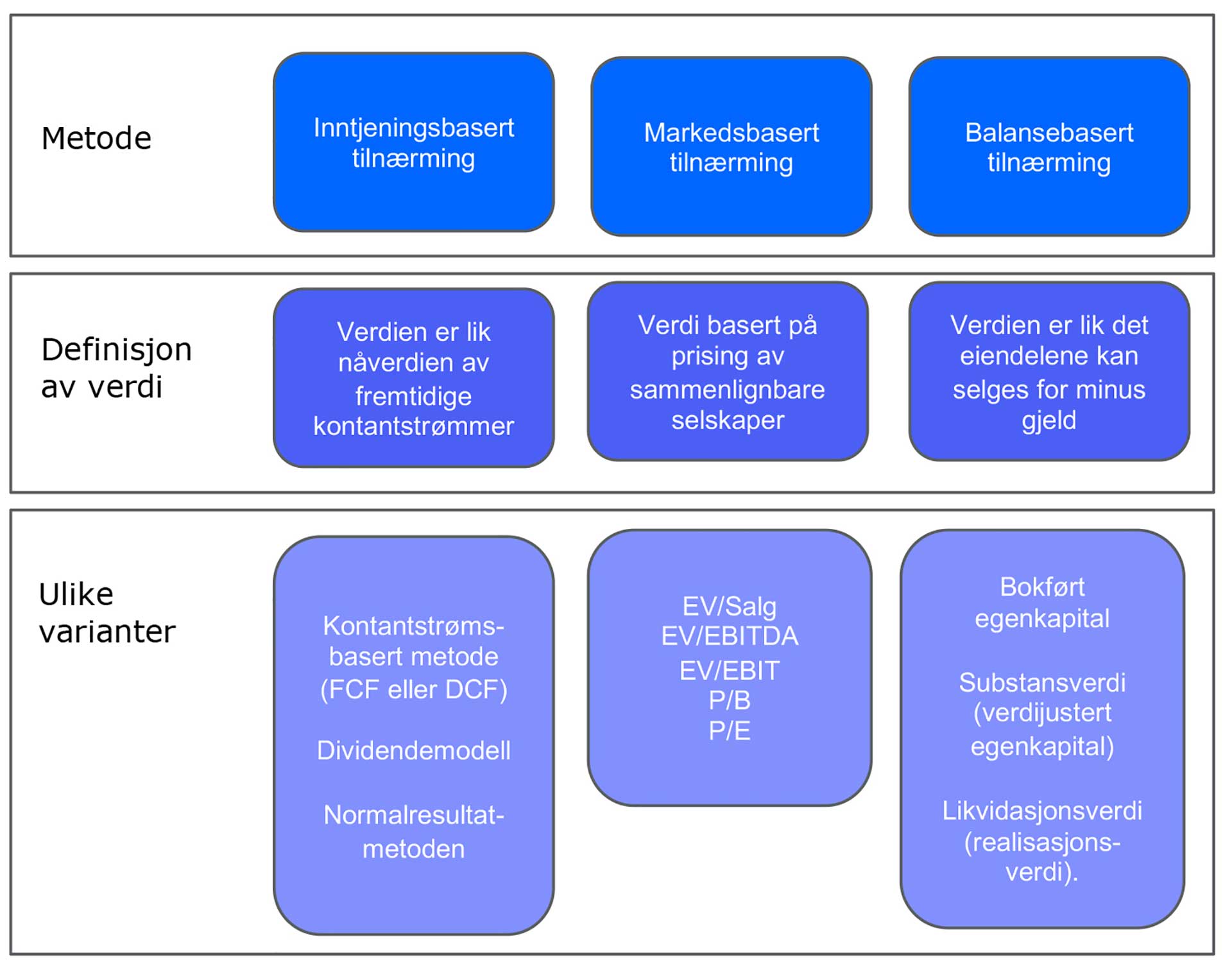

Verdivurderingsmetoder

Det finnes mange ulike verdivurderingsmetoder og tabellen under viser noen varianter:

Balansebaserte metoder

Balansebaserte metoder er en fellesbetegnelse på en gruppe verdivurderingsmetoder som tar utgangspunkt i en verdivurdering av selskapets eiendeler fratrukket gjeld og eventuelt utsatt skatt/latent skatt der dette er relevant. Disse metodene fokuserer altså på hva selskapet har bygd opp av verdier gjennom det de allerede har prestert.

Inntjeningsbaserte metoder

Inntjeningsbaserte metoder er en fellesbetegnelse på en gruppe verdivurderingsmetoder som i mindre grad ser på hva selskapets akkumulerte eiendeler er verdt i seg selv, men som ser mer på hva selskapet som helhet forventes å kunne skape av inntjening fremover.

Markedsbaserte metoder

Markedsbaserte metoder er en fellesbetegnelse på en gruppe verdivurderingsmetoder som priser et selskap basert på prisen av sammenlignbare selskaper. Det kan være sammenlignbare selskaper som er børsnotert og slik sett har markedsmultipler basert på børskurs eller det kan være gjennomførte transaksjoner som brukes som multipler.

God praksis

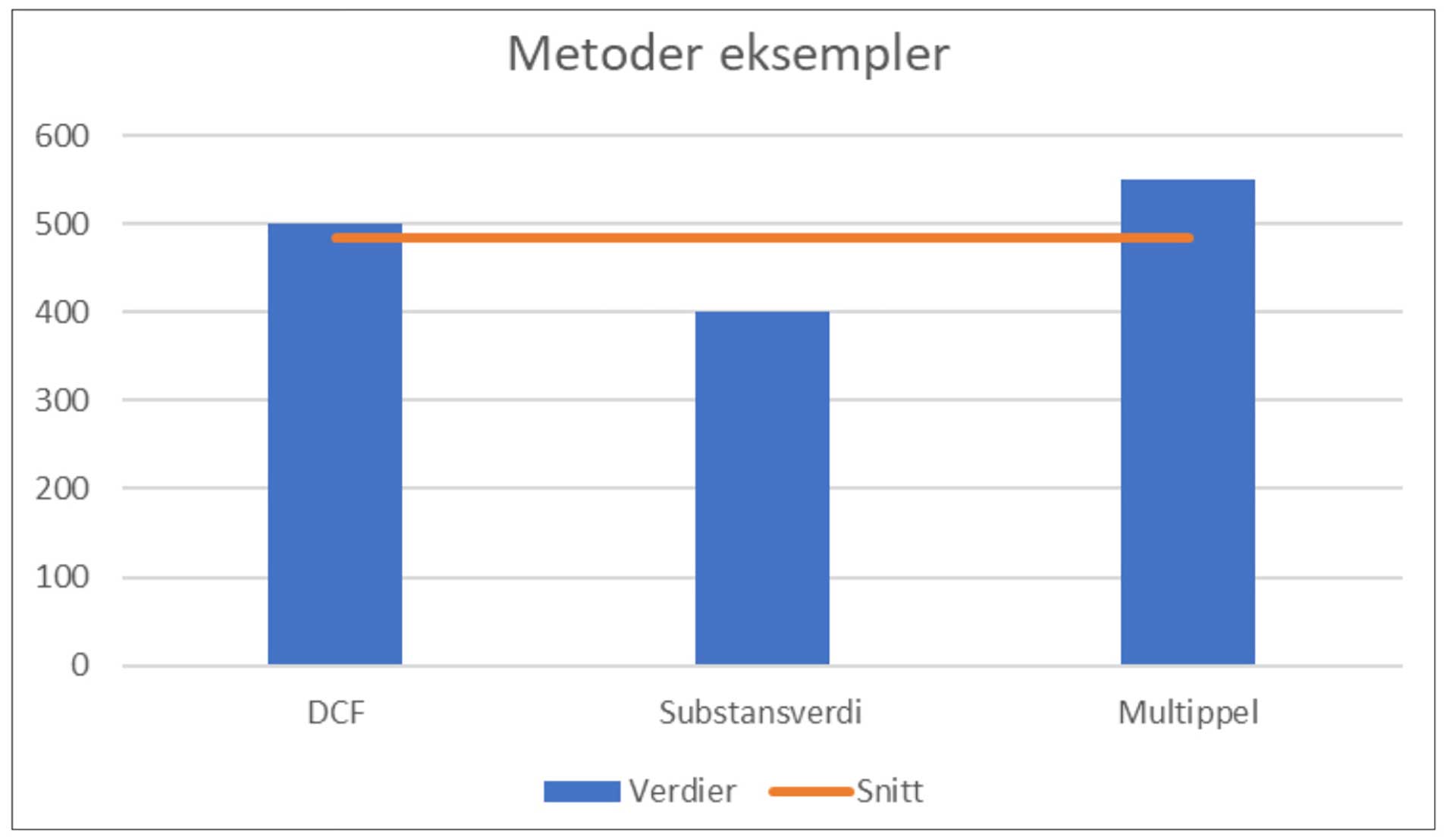

Det er god praksis i verdivurderingsmiljøer å benytte flere metoder i samme verdivurdering. Dette er for å øke nøytraliteten i beregningene samt at det vil gi økt forståelse for verdiene man kommer frem til. Det er viktig å dokumentere og begrunne alle forutsetninger som benyttes. Er det blitt benyttet flere metoder, vil typisk et gjennomsnitt av metodene være et godt utgangspunkt for verdien på et selskap. Dette kan illustreres med figuren nederst på siden.

I denne artikkelen gjennomgås kontantstrømbasert metode noe nærmere.

Kontantstrømbasert metode

Det er nok en vanlig oppfatning i finansmiljøet at kontantstrømbasert metode er den teoretisk mest riktige metoden. Dette kommer av at markedet vanligvis fokuserer på kontantstrømmer foran regnskap. Markedet er også vant med at alternative plasseringer av kapital er vanlige vurderinger som gjøres. Dermed har man også gode erfaringer med å vurdere avkastningskravet som kreves i denne metoden. Noen mener nok at verdien fra DCF i for stor grad styres av vanskelige forutsetninger. At metoden er sensitiv for input, er ikke et argument for metodisk svakhet, men et argument for at verdivurderinger er kompliserte.

Et annet viktig poeng rundt DCF er at metoden også baserer seg på å estimere kontantstrømmer fremover i tid. I et typisk eksempel er det ikke uvanlig at det meste av verdien ligger i terminalverdien og det lages sjeldent prognoser så langt frem i tid.

Det er også verdt å merke seg at andre metoder ofte er en avledning ut fra DCF.

Metodens oppbygging kan følge denne fremgangsmetoden:

1. Analyse av historiske tall

Ved å analysere lønnsomheten over tid er det enklere å ha en formening også om fremtiden. Siden en historisk vurdering gjøres for å danne et bilde av hva fremtidig inntjening kan være, vil det derfor være sentralt å gjøre justeringer av historikk på engangsposter og unormale forhold (altså ikke gjentagende forhold).

For å forstå situasjonen til selskapet er det også viktig å ha en formening om hvor i livssyklusen målselskapet er.

Hvordan ligger målselskapet an i forhold til bransjen?

Gjennomføring av trendanalyser kan være et godt hjelpemiddel.

Forsøk også å forstå regnskapskvaliteten til målselskapet. Med det mener jeg at bruken av regnskapsreglene er konsistente og fornuftige. Regnskapslovgivningen og regnskapsstandardene er utformet slik at det er en rekke valgmuligheter og svært mye bruk av skjønn. Dette kan også misbrukes ved å manipulere regnskaper.

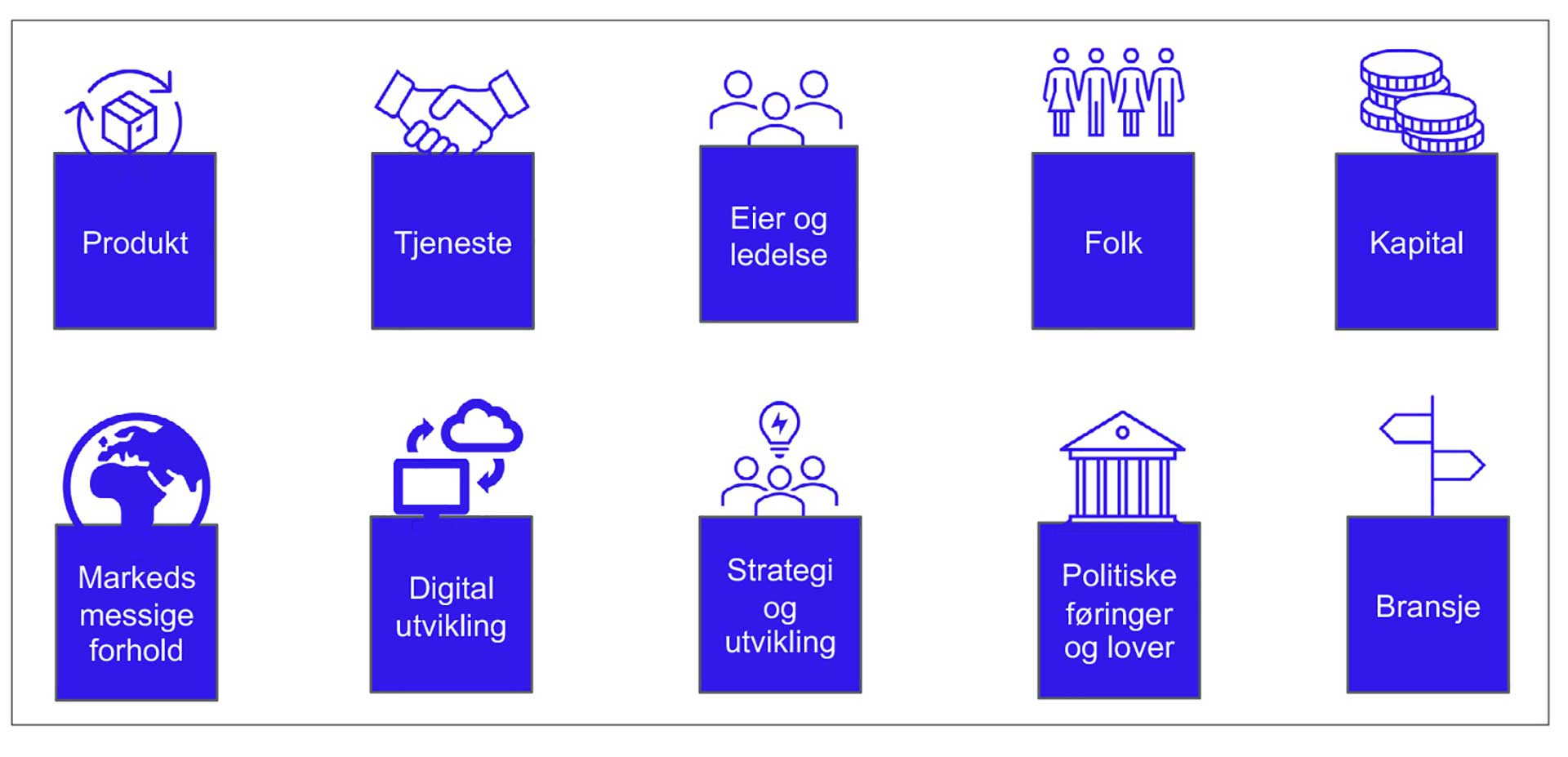

2. Strategisk analyse av selskap og bransje

En strategisk analyse av selskapet og bransjen er viktig for å forstå både potensialet i bransjen og potensialet i målselskapet. I analysen (som både bør handle om eksterne og interne forhold) er figuren under en mulig huskeliste på hva man bør tenke på. Alle disse punktene vil på ulike måter kunne ha noe å si for kontantstrømmene fremover i tid og for risikoen for at man oppnår disse kontantstrømmene. Som vi har sett er dette nøkkelkomponentene vi er ute etter i en DCF-beregning.

Forstå lønnsomhetspotensialet til bransjen

Typiske vurderinger er det som påvirker bransjens lønnsomhet

Skjer det noe politisk som kan ha betydning? Eksempler er miljøkrav, skatteregler, særlovgivning og avgifter

Målselskapets lønnsomhetsvurdering i forhold til bransjen

Produksjonsfordeler, konsumentfordeler, konkurransefortrinn

Langsiktigheten til eierne

Tilgang på kvalifisert arbeidskraft

Hva gjør konkurrentene

Skjer det noe rundt digital utvikling som gjør at andre har en fordel eller har målselskapet en fordel her?

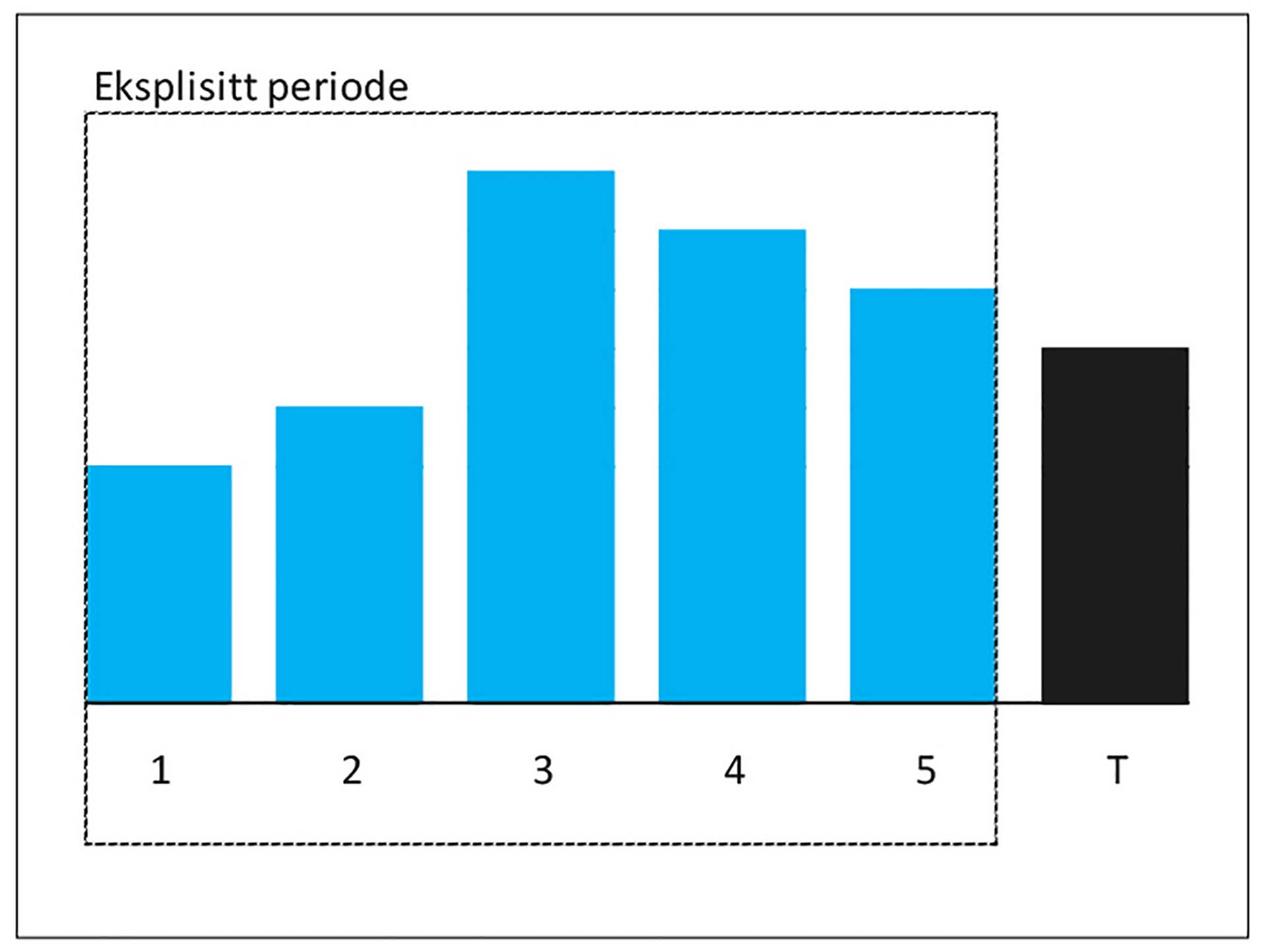

3. Utarbeide prognose for et fornuftig antall år

Prognoseperioden bør dekke perioden frem til normalisert utvikling. Etter normalisert utvikling estimeres en terminalverdi, se neste punkt.

Prognosene bør være så realistiske og fornuftige som mulig. Det er jobben som er gjort rundt analyse av historiske tall (punkt 1) og den strategiske analysen (punkt 2) som danner grunnlag for prognosene. Det er ikke noe fasit på antall år med eksplisitt prognose. Det er vanlig å bruke nøkkeltall på kostnader (for eksempel bruttofortjeneste) i prognoseperioden der man da estimerer omsetningsveksten. Sterke planer rundt vekst kan forenkles dersom man mener at avkastningen av dette ikke overstiger avkastningskravet.

I figuren under vises dette slik at periode 1-5 er prognoseårene og periode T er terminalverdien (se neste punkt).

4. Estimere terminalverdi og verdiskaping utover prognoseperiode

Terminalverdien er altså den evigvarende perioden etter den eksplisitte prognoseperioden. En bedrift slutter ikke å eksistere når prognoseperioden er over (med unntak av konkurs da) og terminalverdien er et estimat på den verdien som ligger langt frem i tid.

Det vanlige er å bruke Gordons formel. Den er kontantstrøm delt på avkastningskrav minus vekst: CF/(r-g) der CF er kontantstrøm, r=avkastningskrav og g=vekst.

De sentrale vurderingene blir da selvsagt:

Når er veksten blitt normalisert

CF i terminalåret normalisert

Langsiktig vekst

5. Risikovurdering og rimelighetsvurdering av kontantstrømmene

Alle som jobber med økonomi og budsjetter vet at rene budsjetter sjeldent treffer eksakt. Dette skyldes at markedet hele tiden er i bevegelse og at det er konkurranse. Bruk av flere scenarioer er derfor en praktisk måte å håndtere denne usikkerheten på.

Verdien av et selskap er ofte avhengig av et fåtall verdidrivere. Ha mest fokus på dem i rimelighetsvurderingene. I praksis er det ofte en kritisk og realistisk vurdering av de ulike prognosene som er lagt til grunn.

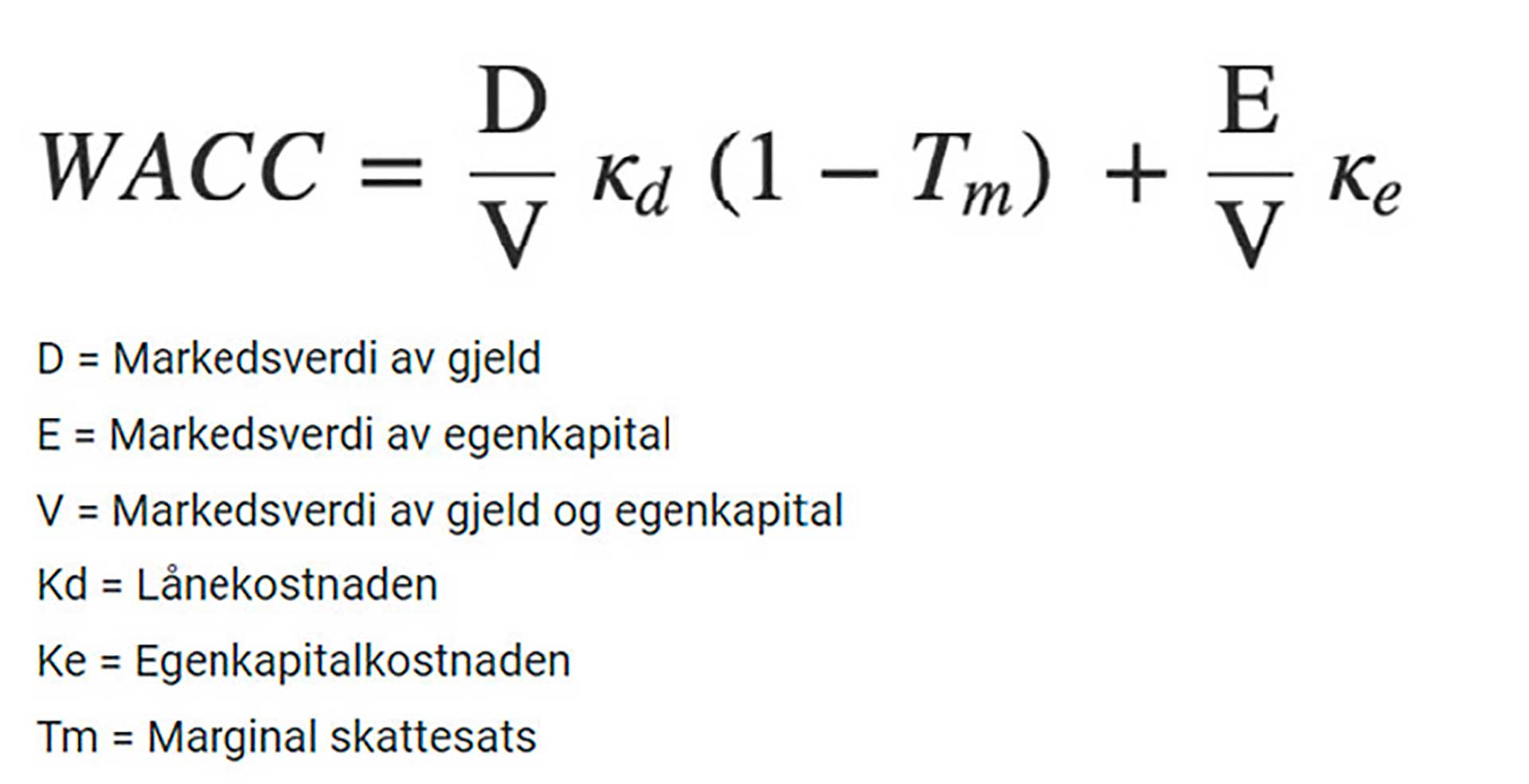

6. Estimere et fornuftig avkastningskrav

Avkastningskravet skal reflektere hvilken avkastning egenkapitaleiere (aksjonærer) og fremmedkapitaleiere (banker og andre långivere) forventer å oppnå ved alternativ plassering av kapitalen med samme risiko.

Når det gjelder avkastningskravet til egenkapitaleierne, er det vanlig å bruke kapitalverdimodellen (KVM):

Kilde: finanssans.no

KVM er enkel og intuitiv, men har sine klare svakheter. Beta er også et nivå det er vanskelig å ha et forhold til i SMB-markedet. I tillegg er det følgende svakheter som blant annet regjeringen er inne på (St.meld. 20 2008-2009):

Det har vist seg at små selskaper har hatt høyere gjennomsnittsavkastning enn store selskaper, og at dette ikke kan tilskrives forskjeller i selskapenes markedsbetaer.

Kapitalverdimodellen forklarer heller ikke hvorfor selskaper med høy bokført egenkapital relativt til markedsverdien (verdiselskaper) har hatt høyere gjennomsnittsavkastning enn selskaper med lav bokført egenkapital relativt til aksjenes markedsverdi (vekstselskaper).

Empiriske studier viser i tillegg at selskaper som har hatt høy avkastning siste 12 måneder, har hatt en tendens til i gjennomsnitt også å ha høy avkastning den påfølgende 12-månedersperioden. Denne momentum-effekten kan heller ikke forklares med ulik markedsbetaeksponering.

Det er derfor fornuftig å inkludere et tillegg i KVM som handler om både en likviditetspremie og en småbedriftspremie.

Beta kan også beregnes, men er svært teoretisk og komplisert for de fleste. Dermed er det et tips å forenkle modellen og tenke mer analytisk og rasjonelt på hva som er fornuftig egenkapitalavkastningskrav på det aktuelle selskapet.

Når det gjelder avkastningskravet til fremmedkapitalen, er det et relevant spørsmål om dette skal være lånerenten eller avkastningskravet til for eksempel banken. Praktiske årsaker tilsier at det er den faktiske lånerenten som skal brukes. Det er svært sjeldent at tapsrisiko for banken tas med inn i beregningen av et vektet avkastningskrav.

Kilde: finanssans.no

Flere viktige momenter melder seg i et krevende marked og uten å besvare dem kan følgende punkter nevnes som viktige vurderinger å gjøre:

Hva anses som risikofri rente?

Hvor høy skal risikopremien være?

Hva skjer med likviditetspremien når investeringer stopper litt opp?

Hvilken lånerente skal brukes i en periode med stigende rente?

Risiko reflekteres altså ved et avkastningskrav. Over er noen vurderinger som er vanlige. Det finnes også mange eksterne analyser av avkastningskrav og et eksempel er PWC sin årlige publikasjon av risikopremien i det norske markedet. Funnene i disse publikasjonene kan brukes inn i vurderingene av aktuelt avkastningskrav for målselskapet.

En annen måte å se på et avkastningskrav er å regne det om til en multippel. Multippel er det inverse av avkastningskrav. Avkastningskrav er noe man deler på, og en multippel er noe man ganger med.

Eksempel

20 % avkastningskrav Multippelen finnes ved å ta 1 delt på avkastningskravet = 1/0,2 = multippel 5

Med kontantstrøm 100 blir verdien 500 i begge tilfeller

100/0,2 = 500 og 100x5 = 500

Høy risiko (og lave vekstforventninger) gir høyt avkastningskrav og lav multippel og lav verdi.

Lav risiko (og høye vekstforventninger) gir lavt avkastningskrav og høy multippel og høy verdi.

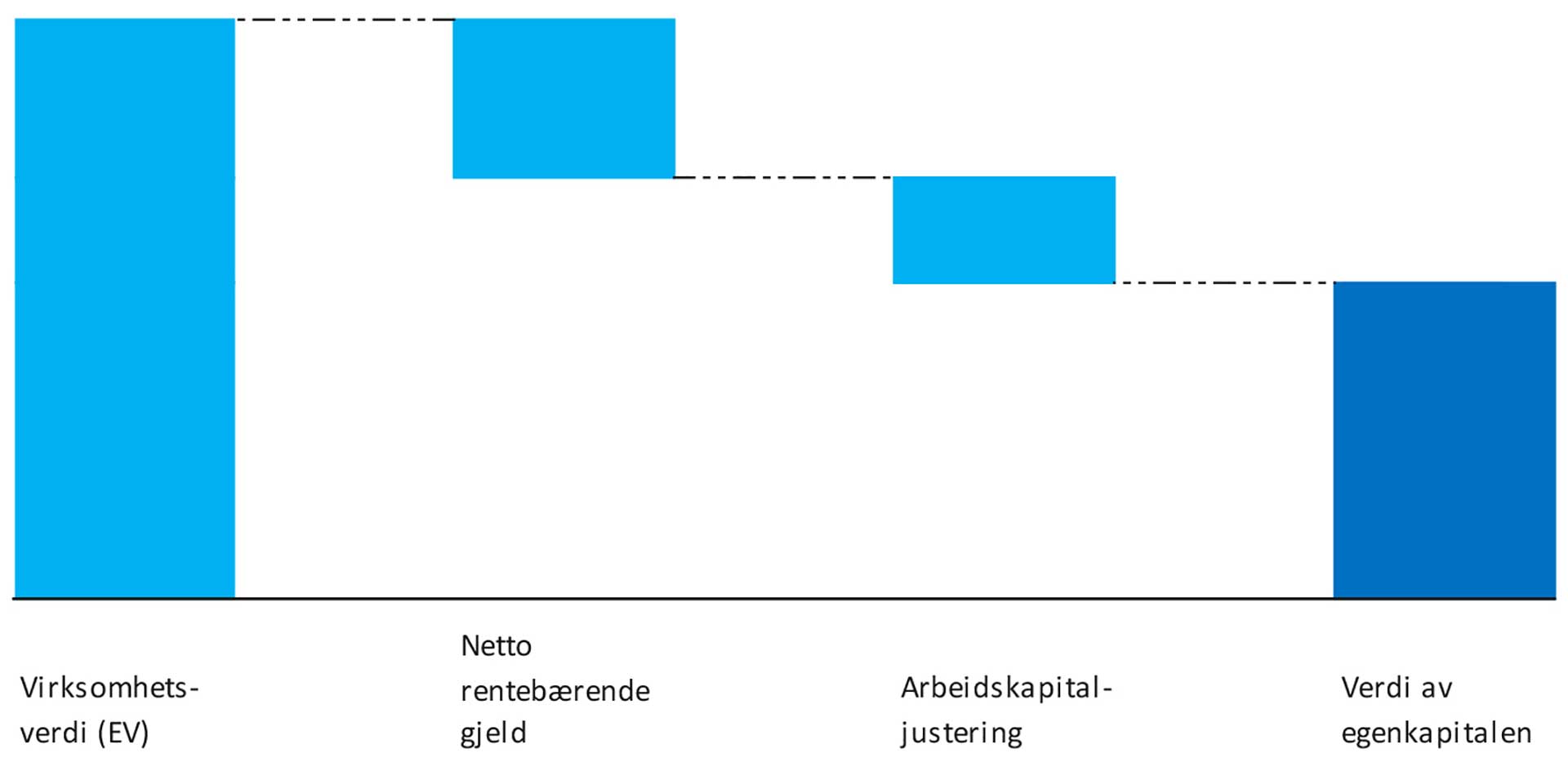

7. Overgang fra selskapsverdi til egenkapitalverdi

Når man har kommet så langt som vi nå har i modellen, har vi kommet frem til en selskapsverdi. Det vi skal avslutte verdivurderingen med, er imidlertid å finne verdien av egenkapitalen.

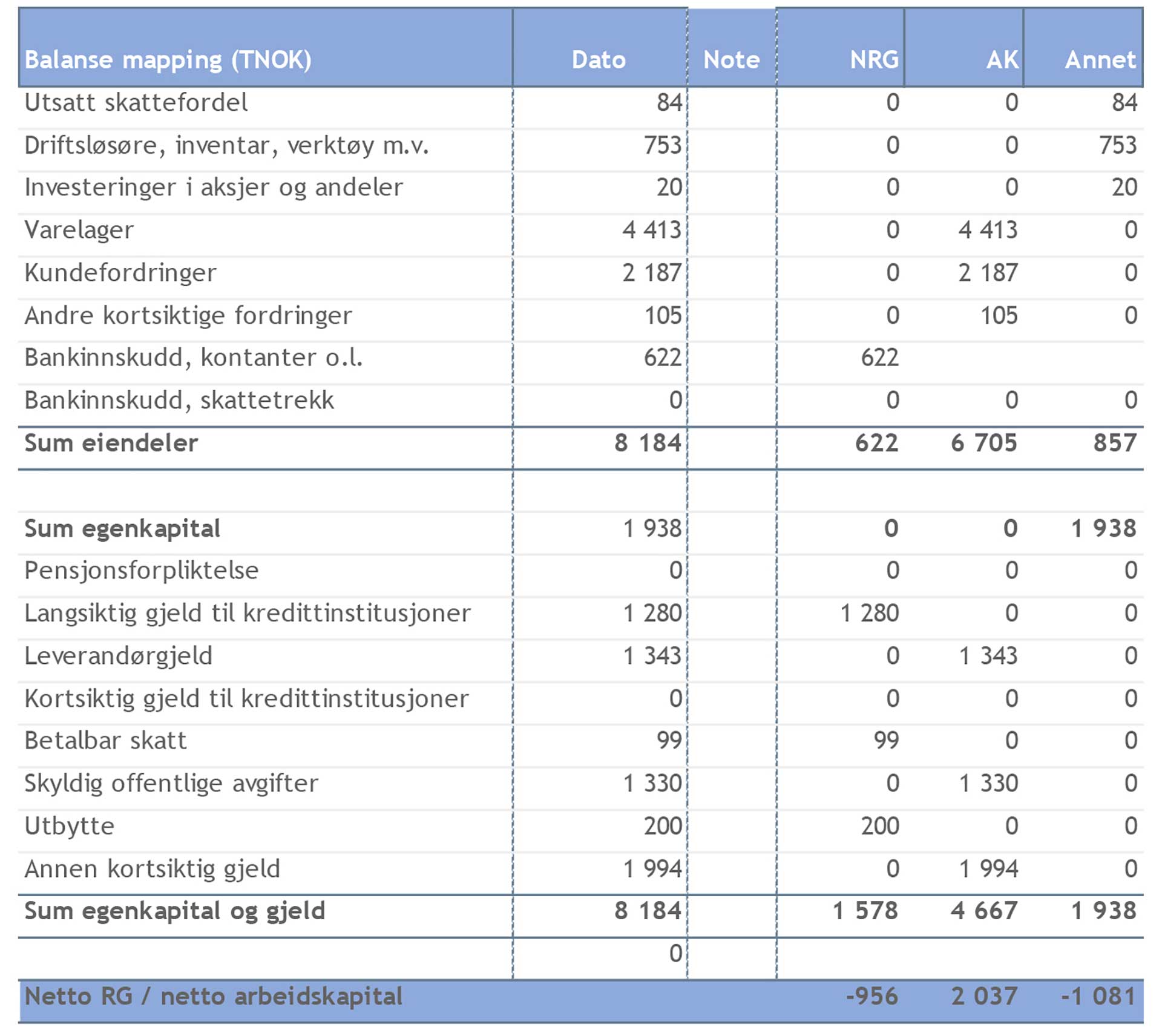

Klassifisering av balansen er viktig for å kunne regne oss fra selskapsverdi til egenkapitalverdi:

-

Finansielle eiendeler og gjeld

Typisk bankinnskudd, utbytte, betalbar skatt og bankgjeld

-

Arbeidskapital

-

Kapital som bindes opp i den daglige driften

Typisk varelager, kundefordringer, leverandørgjeld, offentlig gjeld og annen kortsiktig gjeld

-

-

Andre driftsrelaterte eiendeler

-

Driftsrelaterte eiendeler som verdsettes gjennom virksomhetsverdien

Typisk driftsmidler

-

-

Ikke driftsrelaterte eiendeler

-

Eiendeler som ikke verdsettes gjennom virksomhetsverdien

For eksempel aksjer i andre selskaper

-

Eksempel på klassifisering av balansen

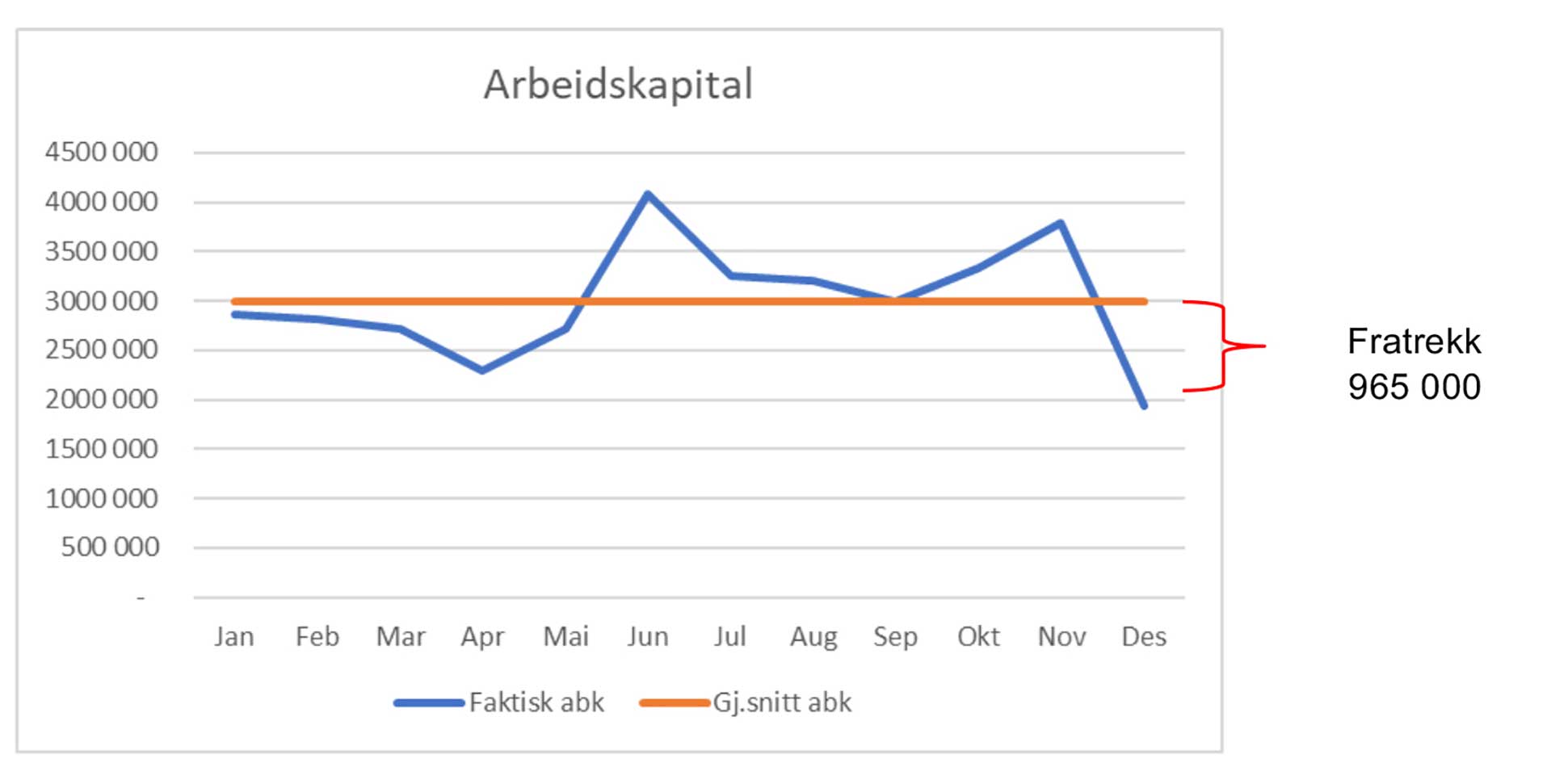

Netto finansielle eiendeler og gjeld trekkes fra (legges til dersom positiv), men for arbeidskapitalen må vi også beregne den normaliserte arbeidskapitalen:

Avvik fra en normalisert arbeidskapital skal legges til eller trekkes fra i verdien av aksjene som vi har sett

-

Dermed må man ha et forhold til hva som er en normal arbeidskapital

Tanken bak dette er at det ikke spiller noen rolle når i året man selger aksjene eller gjør verdivurderingen. Det er spesielt viktig i virksomheter med endring av omfang og aktivitet gjennom året.

I virkelige transaksjoner er dette ofte viktige forhandlingspunkter

Normalisering bør gjøres på månedsnivå (alternativt kvartalsnivå) og helst over flere år.

Eksempel på normalisering av arbeidskapitalen og justering mot faktisk arbeidskapital:

Illustrasjon av en tenkt overgang fra selskapsverdi til egenkapitalverdi

8. Justering av verdi med eventuelle premier eller rabatter

I reelle transaksjoner og i verdivurderinger kan det være fornuftig avslutningsvis også å vurdere premier og rabatter.

Med premie menes noe som medfører at verdien blir høyere og kan bestå av noen av følgende elementer:

Kontroll – at man for eksempel får kontroll over en kontrollerende eierpost og dermed har mye større strategisk påvirkning

-

Synergier

Inntekter

Kostnadsreduksjon

-

Strategisk verdi

Stordriftsfordel

Nye markeder

Mindre konkurranse

Med rabatter menes noe som medfører at verdien blir lavere og kan bestå av noen av følgende elementer:

Minoritetsrabatt

Likviditetsrabatt

Småselskapspremie

Konglomeratrabatt

Finansielt stress

9. Rimelighetsvurdering av endelig verdi

I praksis ser man ofte for optimistiske anslag på verdier. Dette skyldes nok en iboende mekanisme hos mange at man lettere overvurderer inntekter og vekst og undervurderer kostnadssiden av den samme utviklingen.

Et annet element er også de iboende konkurranseeffektene i markedet som ofte er slik at dersom et selskap har gode marginer vil konkurransen medføre at andre vil jobbe mot det samme og slik sett normalisere eventuelle superprofitter.

Også incentiver og psykologiske aspekter kan spille inn i vurderingene og slik sett er det på sin plass med en skikkelig rimelighetsvurdering til slutt.

En måte å gjøre dette på er som jeg skrev innledningsvis å avstemme mot andre metoder

Multippel?

Substansverdi?

Normalår?

Oppsummering

Verdivurderinger er som nevnt innledningsvis ferskvare. Det inntreffer stadig vekk hendelser som kan medføre endringer i verdi. Når man jobber med en verdivurdering, er det altså den informasjonen vi har tilgjengelig på dette tidspunktet som brukes og forutsetninger og antakelser begrunnes og dokumenteres. Realistiske verdier er nøkkelordet når man gjør prognosearbeidet.

Husk å ikke ta med den samme risikoen i kontantstrømmene og i avkastningskravet.

For mange selskaper og bransjer er det i disse tider et markant svakere marked som må hensyntas.

Vi er også i en periode med stigende renter som har betydning for avkastningskravet.

Press på likviditet er ofte den største utfordringen for mange aktører.

Usikkerheten er stor, men usikkerheten er ikke summen av all usikkerhet i alle parametere. Dette kommer av at de sjeldent er uavhengige av hverandre

Verdivurdering – håndverk og vitenskap!

Kilder:

Kaldestad og Møller (2016). Verdivurdering. Fagbokforlaget.

Hammertrø (2023). Verdivurdering i krevende tider. Revisorforeningen nettkurs.