Kantinebidrag og merverdiavgift

Valget av kantinemodell har betydning for arbeidsgivers mulighet til å yte kantinebidrag til kantineoperatøren, uten at det blir merverdiavgift på kantinebidraget. Etter ny forvaltningspraksis ser hovedregelen ut til å være at brukerbetalingen må skje direkte til kantineoperatøren, for at det skal sies å foreligge en «management risk»-kantine for mva-formål.

Advokatfirmaet PwC

Advokatfirmaet PwC

Problemstillingen

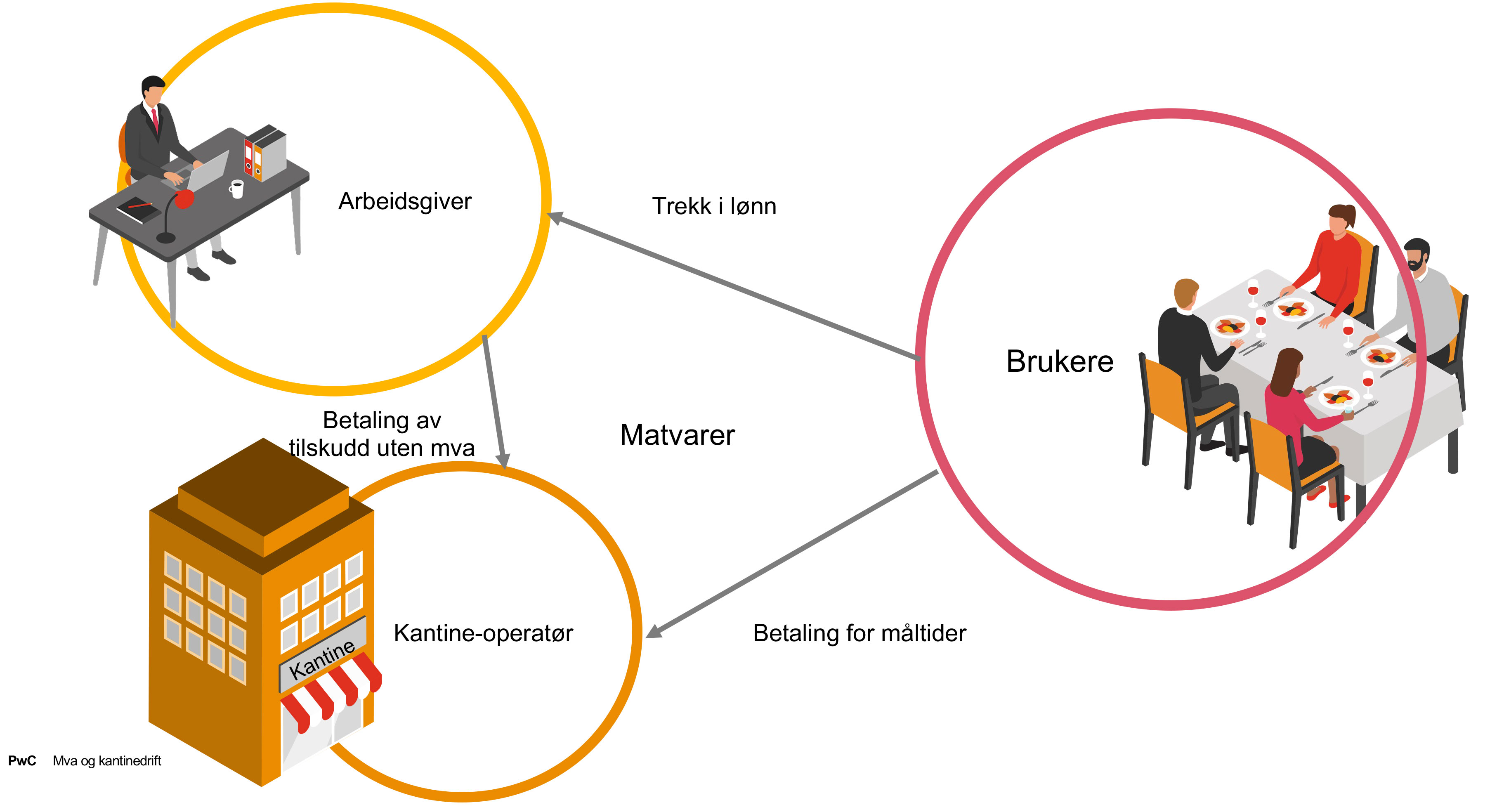

Drift og finansiering av bedriftskantiner er normalt basert på både brukerbetaling og et kantinebidrag fra bedriften/arbeidsgiver. Uten bidrag fra arbeidsgiver ville prisen på måltidene som serveres i bedriftskantinen normalt bli for høye til at de fleste ansatte ville benytte seg av tilbudet. De fleste bedriftskantiner er i dag satt opp slik at kantinebidraget fra arbeidsgiver forutsettes å ikke belastes med merverdiavgift.

Når en arbeidsgiver benytter en kantineoperatør til drift av kantine for sine ansatte, er det i prinsippet, etter skattemyndighetenes praksis, to måter å organisere dette på:

Kantineoperatøren driver kantinen for egen regning og risiko, altså som en slags kafé/restaurant.

Arbeidsgiver driver kantinen for egen regning og risiko, ev. med et kantineselskap som underleverandør.

Valget av modell har betydning for arbeidsgivers mulighet til å yte kantinebidrag til kantineoperatøren, uten at det blir merverdiavgift på kantinebidraget. Ettersom arbeidsgivere ikke har fradragsrett for merverdiavgift på kantinekostnader, har valget av modell stor betydning for både kantineoperatører og arbeidsgivere. Mellomløsninger mellom de to modellene kan tenkes, men de må i tilfelle plasseres i en av de to modellene for å avgjøre om det skal være merverdiavgift på kantinebidrag.

Logg inn for å fortsette

Glemt passordet?