Verdsettelsesmetoder

Dette er andre del i en todelt artikkel om kjøpsprisallokeringer. Del I ga en innføring i kjøpsprisallokeringer med fokus på enkle eksempler, referanse til regnskapsstandarder og beskrivelse av dens referansepunkt for etterfølgende målinger. I del II går vi dypere inn på tekniske elementer i et krevende marked, herunder måling av vederlaget og beskrivelse av verdsettelsesmetoder.

Partner og leder, Verdivurdering og finansiell modellering i KPMG Deal Advisory

Direktør, Verdivurdering og finansiell modellering i KPMG Deal Advisory

Senior Associate, Verdivurdering og finansiell modellering i KPMG Deal Advisory

Urolige tider gjør verdsettelsen ekstra krevende

Siden begynnelsen av 2020 har markedene vært preget av usikkerhet og finansiell uro. Bakteppe er COVID-19, krig i Ukraina, økte renter, inflasjon, energikrise og geopolitiske uroligheter. Dette gjør det spesielt krevende å vurdere verdiene som ligger i selskapene, og kan potensielt øke behovet for nedskrivninger. Samtidig som at verden har vært preget av store uroligheter, har det vært høyt tempo i transaksjonsmarkedet de siste årene.*https://assets.kpmg/content/dam/kpmg/no/pdf/2022/10/NordicDealTrendReport_Q3_22.pdf Høy oppkjøpsaktivitet kombinert med et turbulent marked øker viktigheten av å gjennomføre godt dokumenterte kjøpsprisallokeringer. Med en gjennomarbeidet kjøpsprisallokering forenkler man også arbeidet med etterfølgende vurderinger av nedskrivningsindikatorer og utarbeidelse av nedskrivningstester.

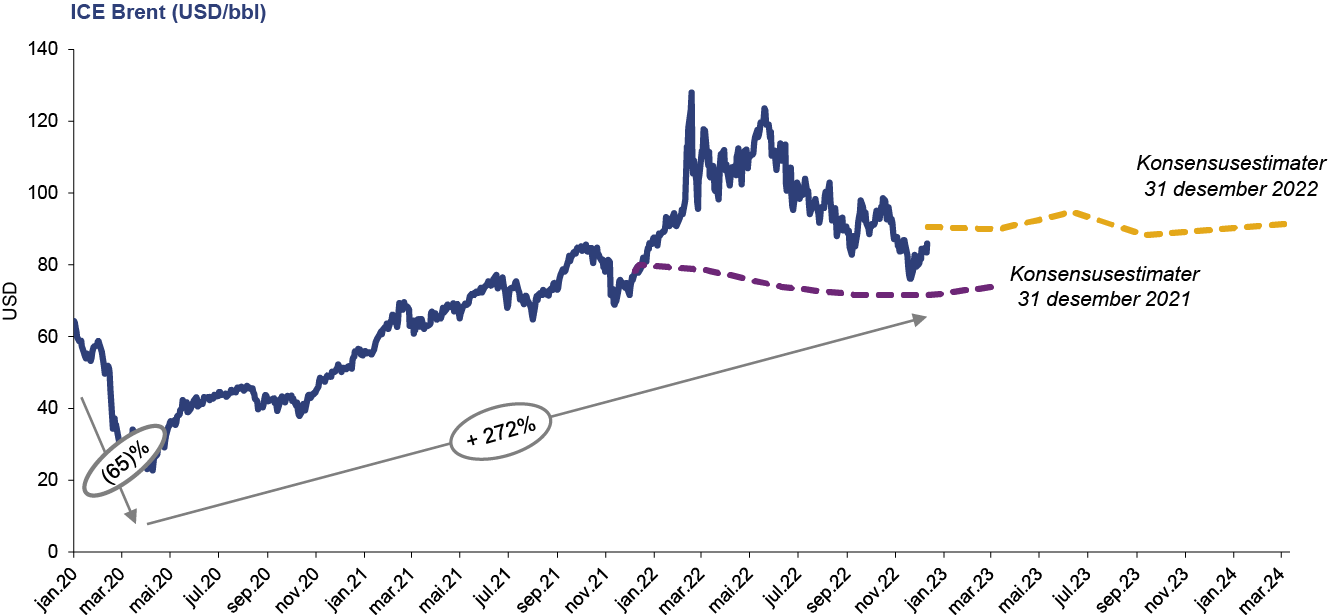

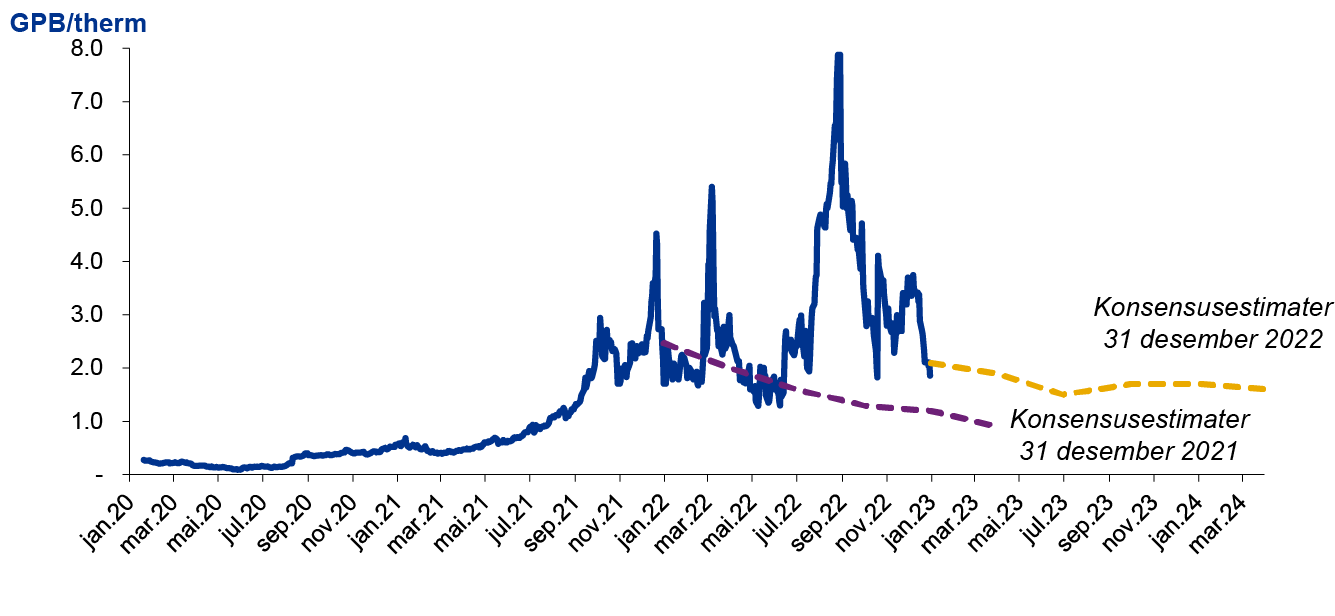

Noen eksempler på usikkerheten som preger markedene er store prisendringer på viktige råvarer som olje og gass.

Utvikling i oljepris mot konsensusestimater (kilde: Bloomberg og Capital IQ).

Utvikling i UK NBP Natural Gas mot konsensusestimater (kilde: Bloomberg og Capital IQ).

Som vist av grafene er markedene preget av store endringer og høy usikkerhet. Det er verdt å merke seg at til tross for at man har konsensusestimater på et gitt tidspunkt, kan disse bomme på faktisk utvikling, samt at konsensusestimatene er i konstant endring. Dette gir et ytterligere argument for å gjennomføre kjøpsprisallokeringen nært opptil transaksjonen, slik at man i større grad legger faktiske forhold og synspunkter på fremtiden til grunn. I tillegg er det viktig å utarbeide materiale som dokumenterer disse vurderingene.

De siste årene har tilsynsmyndigheter som Finanstilsynet og European Securities and Markets Authority («ESMA») hatt stort fokus på selskapenes nedskrivningsvurderinger. Finanstilsynet i Norge har særlig hatt fokus på indikatorer for nedskrivning, håndtering av usikkerhet og noteopplysninger om estimater og forutsetninger.*https://www.finanstilsynet.no/contentassets/87246f5100e640deb4e232a66f588451/kontroll-av-noterte-foretaks-finansielle-rapportering-i-2020.pdfhttps://www.finanstilsynet.no/contentassets/847f8991d5d2484689937e48bdb76d2d/kontroll-av-noterte-foretaks-finansielle-rapportering-i-2022.pdfKombinasjonen av økt fokus fra tilsynsmyndigheter og volatile markeder øker viktigheten av å utarbeide godt dokumenterte kjøpsprisallokeringer. Til tross for stor usikkerhet og volatilitet i markedene kan det fortsatt gjennomføres gode verdivurderinger ved bruk av hensiktsmessige metoder. Dette krever tilstrekkelig tid til planlegging, gjennomføring og kvalitetssikring.

Videre i artikkelen skal vi fokusere på fastsettelse og måling av vederlaget før vi går over til beskrivelse av relevante og hensiktsmessige verdsettelsesteknikker i forbindelse med kjøpsprisallokeringer.

.jpg)