Varetelling og dokumentasjon av varelager

Foretakets varelager skal telles hvert år, og både varetellingen og verdien av varelageret i balansen skal dokumenteres. I denne artikkelen ser jeg nærmere på hvilke krav som stilles til varetelling og dokumentasjon av varelager.

Senior Manager, fagavdelingen i BDO Han er forfatter av «Bokføringsloven med kommentarer» (Fagbokforlaget).

Varetellingen

I foretak som ikke løpende fører et lagerregnskap, er det primære formålet med varetellingen å beregne årets vareforbruk og gjøre riktig periodisering av varekostnaden.* Jf. sammenstillingsprinsippet i regnskapsloven 17.07.98 nr. 56 § 4-1 første ledd nr. 3 (utgifter skal kostnadsføres i samme periode som tilhørende inntekt). Dette baserer seg på følgende enkle beregning:

Inngående balanse varelager

+ Tilgang (kjøp eller tilvirkning)

- Utgående balanse varelager

= Varekostnad

I foretak som løpende fører et lagerregnskap, er ikke dette formålet relevant. I stedet fungerer varetellingen som en kontroll av at den teoretiske varebeholdningen ifølge lagerregnskapet stemmer med den faktiske/fysiske varebeholdningen. På denne måten kan avvik korrigeres slik at både varelageret i balansen og varekostnaden i resultatregnskapet blir korrekt.

I begge tilfellene har varetellingen ytterligere ett formål, nemlig å identifisere varer som er skadete, ødelagte eller ukurante, og som derfor må nedskrives regnskapsmessig.

Gode rutiner, instrukser og systemer er viktig

For at varetellingen skal gi reell, fullstendig og nøyaktig informasjon, er gode rutiner og instrukser sentralt.

Det må ikke være tvil om hvilke lagerlokasjoner som skal telles av hvem og når. Hvordan tellingen skal gjennomføres og dokumenteres må være tydelig kommunisert til de som skal gjennomføre tellingen, herunder hvordan relevante skannings- og registreringssystemer skal benyttes. Det må også eksistere rutiner for oppfølging av gjennomførte tellinger, kontroll av at telleresultatene er fullstendige mv.

Rutiner, instrukser og systemer er imidlertid ikke hovedfokus i denne artikkelen.

Hva skal telles?

Bokføringsforskriften* Forskrift 01.12.04 nr. 1558. § 6-1 første ledd krever at varelager skal telles. En naturlig forståelse av dette, er at varetellingen skal omfatte de eiendelene som i årsregnskapet presenteres på regnskapslinjen Varer i balansen.* Regnskapsloven § 6-2 første ledd bokstav B romertall I.

Norsk regnskapsstandard NRS 1 Varer punkt 1 gir følgende veiledning om hva som omfattes:

«Med varer menes de eiendeler som er anskaffet eller tilvirket for videresalg. Varebegrepet omfatter foruten innkjøpte ferdigvarer (handelsvarer) og ferdig egentilvirkede varer, også lager av varer under tilvirkning, samt råvarer og innkjøpte halvfabrikata mv. som inngår i fremstillingen av den ferdige salgsvaren. Begrepet innbefatter også produksjonsmateriell og reservedeler som er omløpsmidler til bruk i produksjonsprosessen.»

For bokføringspliktige som ikke er regnskapspliktige,* Jf. bokføringsloven 19.11.04 nr. 73 § 2. må den skattemessige definisjonen av varelager legges til grunn. Se Skatte-ABC 2021 under emnet Varebeholdning punkt 1 Hva er varebeholdning (gjengis ikke her).

I det videre legger jeg til grunn at det er fysiske varer som beskrevet ovenfor, som omfattes av kravet om varetelling. Varetellingen skal omfatte alle varer som foretaket eier,* Forstås normalt slik at det har funnet sted en overføring av risiko (varens gevinst- og tapspotensial) og kontroll (beslutningsmyndighet og råderett over varen) til foretaket, se blant annet veiledning NRS(V) Regnskapsføring av inntekt punkt 2.1. også varer som det antas ikke kan selges.

Kravet til varetelling gjelder uten hensyn til hvor varen rent fysisk befinner seg. Varetellingen må derfor omfatte eventuelle varer eid av foretaket som oppbevares hos andre og varer eid av foretaket som er under transport fra leverandør eller til kunde.

Fakturerings- og betalingstidspunkter er uten betydning. Forskuddsfakturerte og forskuddsbetalte varekjøp skal ikke medtas i varetellingen, hvis ikke varen faktisk eies av foretaket på telletidspunktet. Varer som eies av foretaket, skal tas med i varetellingen selv om det ikke er mottatt en inngående faktura fra eller gjort noen betaling til leverandøren på telletidspunktet.

Det er ikke anledning til å benytte stikkprøvebasert varetelling eller å avgjøre hvilke varer som skal telles basert på en vesentlighetsbetraktning.* Hvis hele varelageret i balansen er ubetydelig, følger det imidlertid av regnskapsloven § 11 første ledd at kravet om dokumentasjon av balanseposten ikke gjelder. Se nærmere om dette i norsk bokføringsstandard NBS 5 Dokumentasjon av balansen punkt 5.

I foretak som ikke løpende fører et lagerregnskap, er det primære formålet med varetellingen å beregne årets vareforbruk og gjøre riktig periodisering av varekostnaden.

Når skal varetellingen gjennomføres?

Hovedregelen er at varelageret skal telles ved regnskapsårets slutt. For bokføringspliktige som ikke har avvikende regnskapsår eller som ikke er regnskapspliktige, sammenfaller dette med kalenderårets slutt.* Se regnskapsloven § 1-7 om regnskapsår og skatteforvaltningsforskriften 23.11.16 nr. 1360 § 8-2-2 og § 8-9-4 om skattleggingsperiode.

Hvis varetellingen ikke kan gjennomføres i tidsrommet mellom siste beholdningsendring i regnskapsåret og første beholdningsendring i påfølgende regnskapsår, må den bokføringspliktige dokumentere hvilke lagerbevegelser som har forekommet mellom telletidspunktet og regnskapsårets slutt.

For bokføringspliktige som løpende fører et betryggende lagerregnskap, tillates det at varetellingen skjer i løpet av året i stedet for ved regnskapsårets slutt. En slik løsning forutsetter at lagerregnskapet på en tilfredsstillende måte dokumenterer lagerbevegelsene fra telletidspunktet til regnskapsårets slutt.

Enkelte slike foretak benytter såkalt rullerende telling, for eksempel ved at 1/4 av lageret telles hvert kvartal. Rullerende telling kan også skje ved at en varetype telles hver gang det plukkes fra lageret (gjenværende antall kontrolleres fysisk og dokumenteres), mens eventuelle varer som ikke er omsatt siste år, telles særskilt på et gitt tidspunkt.

Merk at unntaket kun gjelder tidspunktet for varetellingen. Det er ikke gjort unntak hva gjelder varetellingens omfang – samtlige varer må fortsatt omfattes av de tellingene som gjøres i løpet av året.

Det er etter dette ikke tilstrekkelig med ankomstregistrering av varer, hvor varene bare telles og dokumenteres når de legges på lager. Dette må eventuelt suppleres med telling av varer som har ligget på lager i mer enn et år, og som derfor ikke har vært gjenstand for telling i løpet av det siste året. Det er heller ikke tilstrekkelig bare å telle varer hvis enten teoretisk eller fysisk beholdning viser null (det er tomt for den aktuelle varen). Dette må på samme måte suppleres med telling av varer som det ikke har vært tomt for i løpet av det siste året.

Hvordan skal varetellingen skje?

Bokføringsforskriften stiller utvilsomt krav om en fysisk opptelling av samtlige varer hvert år.

Det kreves imidlertid ikke at den fysiske opptellingen gjøres av mennesker. Opptelling ved bruk av for eksempel roboter, må dermed kunne aksepteres. Dette kan særlig være aktuelt for foretak med helautomatiserte lagre, der det i enkelte tilfeller ikke engang er mulig for mennesker å bevege seg blant de lagrede varene for å foreta tellingen.

Begrepet «telling» kan i noen tilfeller være misvisende. En varetelling kan omfatte både måling av lengde, måling av areal, veiing av tyngde og andre måter å beregne varelagerets omfang på – ut over å telle antall varer.

Det sentrale er at faktisk/fysisk lagerbeholdning kontrolleres og dokumenteres minst én gang i året.

Hvordan skal varetellingen dokumenteres?

Den gjennomførte varetellingen skal alltid dokumenteres, enten ved bruk av manuelle tellelister på papir eller ved bruk av elektroniske løsninger for dokumentasjon av telleresultatene (for eksempel ved skanning av strekkoder eller QR-koder).

Dokumentasjonen av varetellingen må minst inneholde informasjon om varens art (hvilken vare som er talt) og kvantum (telleresultatet), samt angivelse av måleenheten for kvantumet (stk, kg, meter osv.). Det er viktig å være presis i beskrivelsen av varens art og hvordan måleenheten skal forstås.

Eksempel: Et foretak har på lager 12 esker som hver inneholder 100 skruer, totalt 1200 skruer. Hvis det er eskene som skal telles, bør varens art beskrives som «Skruer (antall esker á 100 skruer)». Deretter noteres 12 stk. ved varetellingen. Hvis varen kun er beskrevet som «skruer», er det risiko for at den som utfører tellingen noterer 1200 stk. skruer i stedet for 12 stk. esker. Dette vil i sin tur medføre feil i verdsettelsen av varelageret. Hvis hver eske har en anskaffelseskost på kr 80, er korrekt verdi av skruene kr 960. Hvis antall skruer noteres stedet for antall esker, blir verdien i stedet kr 96 000.

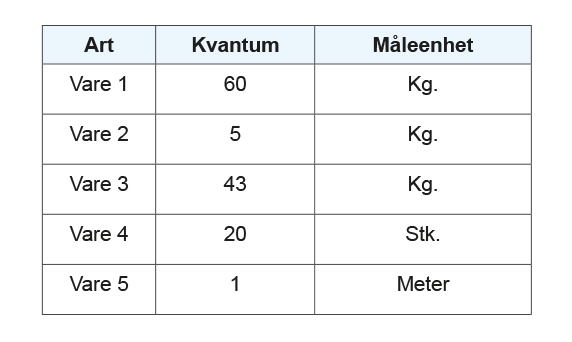

En svært enkel telleliste kan for eksempel se slik ut (ferdig utfylt):

Dokumentasjonen skal være datert og det skal fremgå hvem som har foretatt varetellingen. Det er ikke krav om at dokumentasjonen skal være signert/underskrevet, heller ikke hvis det benyttes tellelister på papir.

Hvis tellelister på papir benyttes, skal de være nummerert før tellingen foretas. På denne måten kan det kontrolleres om alle tellelister er levert tilbake og har blitt inkludert i dokumentasjonen. Eventuelle tellelister på papir skal alltid oppbevares som regnskapsmateriale, selv om telleresultatene i ettertid registreres i andre systemer. Tellelistene kan imidlertid skannes for elektronisk oppbevaring; det er informasjonen i de opprinnelige tellelistene på papir som er av betydning, ikke oppbevaringsmediet i seg selv.* Bokføringsforskriften § 6-1 femte ledd.

Dokumentasjonen av varetellingen oppbevares som en del av dokumentasjonen av balansen, se nærmere om dette nedenfor.