Regnskapsføring i forsikringsselskaper

Denne artikkelen må leses i sammenheng med Regnskapsføring i forsikringsselskaper del I om livsforsikring, publisert i Revisjon og Regnskap nummer 6 2021. Mens vi i artikkelens del I så på virksomhetsregler, produkter i livsforsikring og resultatregnskapet, vil vi her i del II se nærmere på resultatanalyse og overskuddsdeling og balansen i et livforsikringsregnskap. I neste del vil vi se på regnskapsføring i skadeforsikringsselskaper.

Manager EY

Manager EY

Partner EY

Innholdet i artikkelen står for forfatternes egen regning, og representerer ikke nødvendigvis EY sitt offisielle syn.

Resultatanalyse og overskuddsdeling

Overskuddet knyttet til risiko og sparing tilfaller forsikringskundene, mens over-skuddet fra administrasjonsresultatet tilfaller selskapet.

Som beskrevet i del I av artikkelen driver et livsforsikringsselskap både med risikodekning og forvaltning av sparemidler for fremtidige pensjonister. En betydelig andel av forvaltningsinntektene og risikoresultatet tilordnes kundene. I resultatregnskapet blandes tradisjonelle balansestørrelser med forsikringstekniske forhold inn, noe som gjør det krevende å forstå regnskapet direkte. Dette da det blir vanskelig å vurdere de ulike elementene i virksomheten basert på resultatregnskapet alene. Resultatoppstillingen er dessuten ikke tilpasset virksomhetsreglene fullt ut.

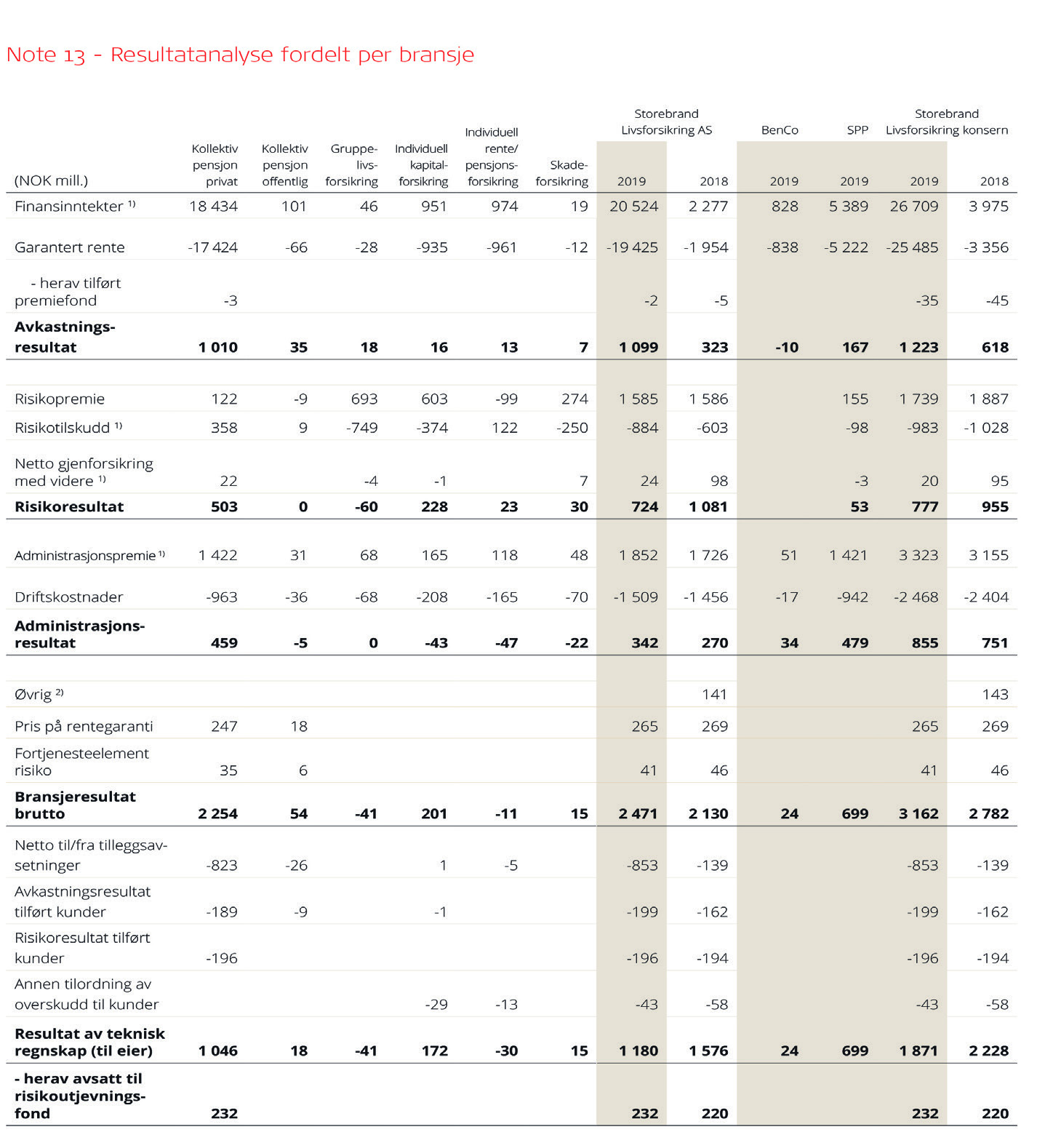

I note til årsregnskapet finner man imidlertid en resultatanalyse som gir en bedre forståelse av de økonomiske sammenhengene i livsforsikringsselskapet. Denne skiller ut og presenterer de ulike resultatelementene i henhold til virksomhetsreglene hver for seg. Resultatanalysen viser også fordelingen av resultatet mellom kundene og selskapets egenkapital.

Resultatanalysen skal spesifiseres pr. forsikringsordning og vi ser at summen av de ulike resultatelementene i resultatanalysen under tilsvarer det tekniske resultatet på 1 180 som vist i del I av artikkelen.

Resultatanalyse

Resultatanalysen splitter driftsresultatet i ulike elementer definert i virksomhetsreglene, slik at man kan analysere dem hver for seg. Premieinntekten allokeres til de ulike kalkyleelementene slik at man illustrerer hvor mye premie som er satt av til å dekke forsikringsrisiko og hvor mye som er satt av til å dekke driftskostnader. Dette sammenlignes så med de faktiske erstatningskostnadene og driftskostnadene, og differansen gir risikoresultatet og administrasjonsresultatet. Ved å sammenligne garantert avkastning med faktisk finansavkastning kommer vi frem til renteresultatet. Nærmere om de ulike resultatelementene følger under:

Risikoresultatet – er differansen mellom risikodelen av årets forfalte premie og de faktiske risikokostnadene.*Forsikringsvirksomhetsloven § 3-14. Det oppstår som følge av at faktisk dødelighet og uførhet avviker fra det som er forutsatt i premie tariffen. Risikoresultatet vil også påvirkes av endrede estimater, for eksempel nye dødelighetsforventninger. Reassuranseresultatet som er differansen mellom betalt og mottatt reassuranse i perioden, er en del av risikoresultatet.

Administrasjonsresultatet – er differansen mellom administrasjonsdelen av årets forfalte premie og de faktiske administrasjonskostnadene i det tekniske resultatet i livsforsikringsselskapet.

Renteresultatet – er differansen mellom faktisk oppnådd realisert avkastning og garantert avkastning. For kollektivporteføljen føres realiserte verdiendringer mot kursreguleringsfondet, og blir derfor nettet ut i resultatregnskapet og inngår derfor ikke i renteresultatet. Selskapet kan velge å tilordne deler av renteresultatet til tilleggsavsetninger. For produkter med investeringsvalg eller andre produkter uten en garantert minimumsavkastning tilfaller/belastes årets avkastning forsikringskontrakten. Renteresultat kan også omtales som avkastningsresultat (slik som i eksemplet på neste side).

Overskuddsdeling

Overskuddet knyttet til risiko og sparing; det vil si fra risikoresultatet og renteresultatet skal tilfalle forsikringskundene, mens overskuddet fra administrasjonsresultatet tilfaller selskapet i sin helhet.

Risikoresultatet – kunden får tilført overskudd på risikoresultatet, mens et underskudd i utgangspunktet må dekkes av forsikringsselskapet. Inntil halvparten av risikooverskuddet kan overføres til et risikoutjevningsfond. Underskudd på risikoresultatet senere år kan dekkes fra risikoutjevningsfondet før forsik-ringsselskapet eventuelt må trekke på egenkapitalen for å dekke underskuddet.*Forsikringsvirksomhetsloven § 3-14.

Administrasjonsresultatet – et over-/underskudd på administrasjons-resultatet tilfaller/dekkes av forsik-ringsselskapet.

Renteresultatet – et positivt rente-resultat vil tilfalle kundene, mens forsikringsselskapet må dekke et eventuelt underskudd på renteresultatet. Renteresultatet beregnes etter avsetning til kursreguleringsfond, det vil si at det kun er realiserte kursgevinster som inngår. Et positivt renteresultat kan imidlertid settes av som tilleggsavsetninger, som i år med lav avkastning kan benyttes til å dekke avkastningen mellom null prosent og den garanterte avkastningen.*Forsikringsvirksomhetsloven § 3-13 og § 3-19. Tilleggsavsetningene foretas pr. kontrakt og maksimal størrelse på tilleggsavsetningene er regulert i forsikringsvirksomhetsloven til 12 % av premiereserven. Lovverket har imidlertid særregler for fripoliser og pensjonskapitalbevis med kontraktsfastsatte forpliktelser som sier at selskapet har rett til å holde tilbake inntil 20 % av renteresultatet, etter fradrag for et eventuelt negativt risikoresultat, slik at kunden kun får tildelt 80 % av renteresultatet for slike produkter (modifisert overskuddsdeling).*Forsikringsvirksomhetsloven § 3-16.

Utover dette tilfaller avkastning på selskapsporteføljen, et fortjeneste-element på risiko og premien for avkastningsgarantien, selskapet.

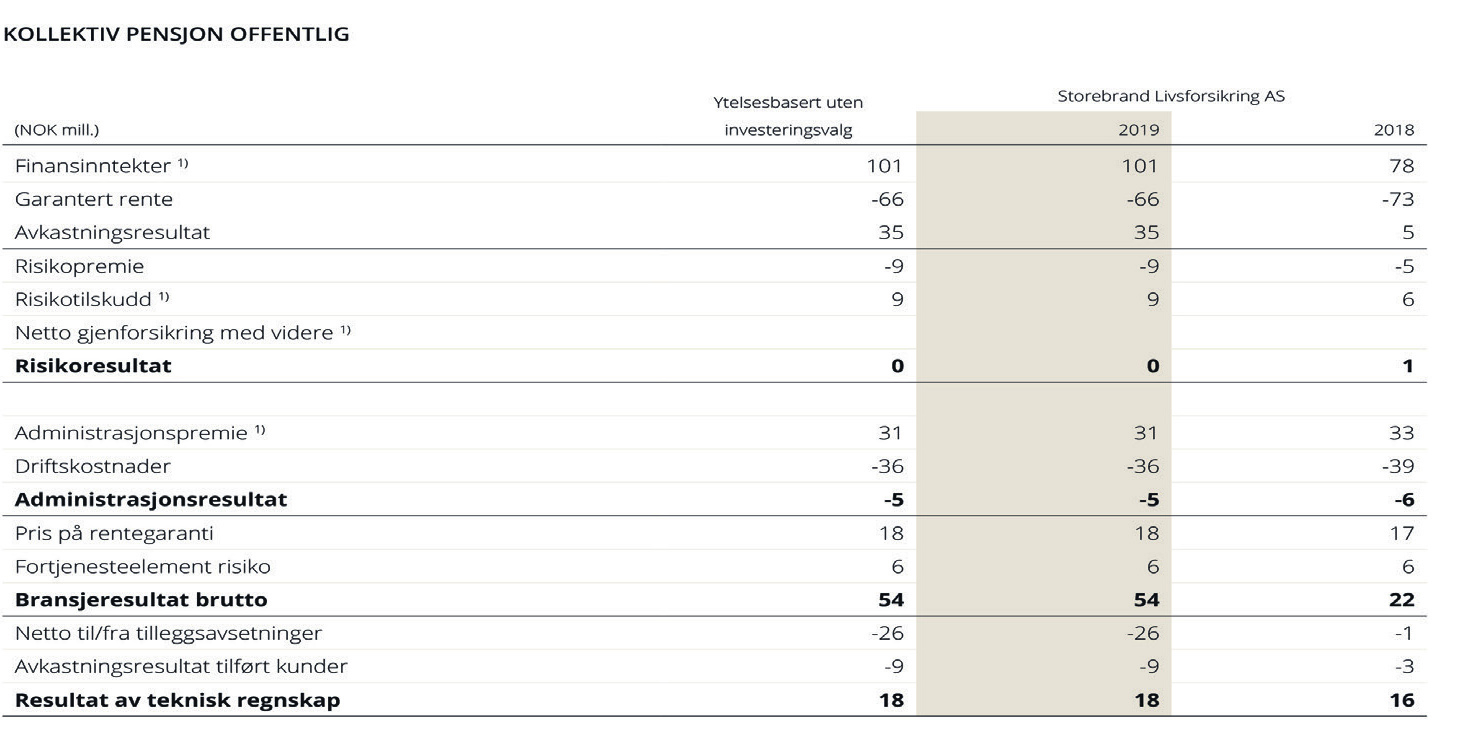

Spesifikasjonen under viser resultat-analysen Kollektiv pensjon offentlig.

Vi ser her at for dette produktet blir resultatet på 54 fordelt med 26 til tilleggsavsetninger, 9 til kunder og 18 til selskapet. Resultat til kundene nettes i resultatregnskapet som økte forsikringstekniske avsetninger (26) eller midler tilordnet forsikringskontraktene (9), og det er selskapets andel av resultatet som inngår i resultatet for det tekniske regnskapet (18).

Fordeling av resultatelementer mellom kunde og forsikringsselskapet

I spesifikasjonen til resultatanalysen fremkommer fordelingen av de ulike resultatelementene mellom kunde og selskapet for de ulike forsikringsproduktene. Vi ser her at administrasjonsresultatet, rentegarantipremien og fortjenesteelementet i sin helhet tilfaller eierne, mens avkastningsresultatet etter fratrekk for tilføring til tilleggsavsetninger i sin helhet tilfaller kundene (35 – 26 = 9). Dette skyldes at det kun er kundeporteføljene (kollektiv- og investeringsvalgporteføljen) som inngår i det tekniske resultatet, og avkastningen på selskapsporteføljen kommer ikke inn før i den ikke-tekniske delen av regnskapet hvor overskuddet tilfaller selskapet direkte. Risikoresultatet deles mellom kundene og selskapet, og vi ser fra eksemplet over at risikoresultatet utgjør 0 og derfor verken tilfaller eier eller kunde.

Særregler for overskuddsdeling – fripoliser og pensjonskapitalbevis

Spesifikasjonen under viser resultatanalysen Foretakspensjon uten investeringsvalg og fripoliser uten investeringsvalg i segmentet kollektiv pensjon privat, hvor resultatet som tilføres til Storebrands egenkapital er henholdsvis 220 og 405. La oss se nærmere på produktet Fripoliser uten investeringsvalg for å illustrere særreglene for overskuddsdeling for fripoliser og pensjonskapitalbevis.

Her ser vi at avkastningsresultatet etter fratrekk for tilføring av tilleggsavsetninger utgjør 98 (744 – 646). I henhold til særreglene i virksomhetsloven, har selskapet rett til å beholde inntil 20 % av avkastningsresultatet selv, mens kundene får tildelt 80 %. 80 % av avkastningsresultatet til fordeling utgjør 79, som vi ser tilfaller kundene. Storebrand har for dette produktet benyttet seg av særreglene og beholdt 20 % av avkastningsresultatet. I tillegg ser vi at risikoresultatet på 428 er fordelt med 214 til kunde, altså kun 50 % kundetildeling. Som nevnt over, åpner virksomhets-reglene for at foretaket tildeler 50 % av risikoresultatet til kunden, mens resterende 50 % beholdes i foretaket og overføres risikoutjevningsfondet. Av de 405 som selskapet sitter igjen med som teknisk resultat for dette produktet, vil derfor 214 være bundet egenkapital i risikoutjevningsfondet. I praksis er dette kundene sine midler da det kun kan benyttes til å dekke negative risikoresultater i fremtiden, eller til å styrke avsetningene til premiereservene. Fondet klassifiseres imidlertid som en del av egenkapitalen til foretaket.

Tilleggsavsetninger

I begge eksempler over er kundens tildeling av avkastningsresultatet gjort etter fratrekk av tilføring av tilleggsavsetninger. Det betyr at kundene ikke får godskrevet hele sin andel av det positive renteresultatet i år. I senere år kan tilleggsavsetningene benyttes til å dekke et eventuelt negativt renteresultat. På denne måten beskytter selskapet sin egenkapital mot eventuelle negative renteresultater i fremtiden. På den ene siden er dette isolert sett negativt for kundene, på den annen side bidrar avsetninger til tilleggsavsetninger for å sikre egenkapitalen til livselskapet slik at det blir i stand til å ta høyere risiko i forvaltningen, og dermed kunne forvente å få høyere avkastning i fremtiden. En slik høyere avkastning vil til slutt komme kundene til gode. Alt annet like vil derfor en kunde foretrekke å være i et livsforsikringsselskap med høye tilleggsavsetninger.

Ved eventuelle flyttinger fra ordningen får kundene med seg en andel av tilleggsavsetninger og kursreguleringsfondet gitt enkelte begrensninger. Dette føres imidlertid også som tilleggsavsetninger i nytt selskap, slik at det ikke vil være arbitrasjemuligheter ved å flytte mellom selskapene. For kunder som blir værende i selskapet, vil imidlertid fondene benyttes for å sikre selskapets egenkapital mot negative hendelser i fremtiden, og på den måten bidrar dette til at kundene er med på å ta deler av risikoen i virksomheten.

Avsetninger til kursreguleringsfond

Netto urealisert gevinst i kollektivporteføljen på balansedagen avsettes som gjeld i kursreguleringsfondet. Avsetninger til dette fondet kostnadsføres som en del av det tekniske resultatet, og inngår dermed ikke i renteresultatet. Dette innebærer at det kun er realisert avkastning som disponeres til kundene i form av økte avsetninger.

Det vil normalt være ønskelig fra eiernes og selskapskapitalens ståsted å avsette mest mulig til tilleggsavsetninger i år med gode renteresultater, samt mest mulig til risikoutjevningsfondet i år med positive risikoresultater. På denne måten beskyttes selskapskapitalen i perioder med negativt renteresultat og risikoresultat. Eierne og selskapet kan derfor i stor grad redusere sin risiko knyttet til den garanterte avkastningen ved å bygge opp buffere i stedet for å tilordne midler til kundene med en gang. Risikoen overføres da i første omgang til de forsikringstekniske avsetningene og bæres dermed indirekte av kundene. Til en viss grad kan også selskapet påvirke sine buffere gjennom hva som realiseres av verdipapirer og gjennom dette påvirke størrelsen på kursreguleringsfondet og den realiserte avkastningen i perioden.

Balansen

En vesentlig del av regnskapet i et livsforsikringsselskap er knyttet til de forsikringstekniske avsetningene. Regelverket for beregning av disse er angitt i forsikringsvirksomhetsloven, og er et speilbilde av det vi har omtalt over i forhold til premieberegning. Årets premie tilsvarer i utgangspunktet endringen i premiereserven i det enkelte år for den enkelte kunde, korrigert for garantert rente, tilført overskudd og utbetalinger. Beregningene er basert på kompliserte aktuarmodeller og en rekke forutsetninger. Forutsetningene omfatter blant annet forventet levealder samt forventninger om uførhet.

Et sentralt moment som stadig er gjenstand for diskusjon, er knyttet til hvilke tariffer som skal benyttes for beregning av dødelighet/levealder og uførhet. Finanstilsynet har ved flere anledninger anmodet livsforsikringsselskapene om å styrke sine tariffer. Som nevnt over ble det i 2014 innført et nytt dødelighetsgrunnlag kalt K2013.

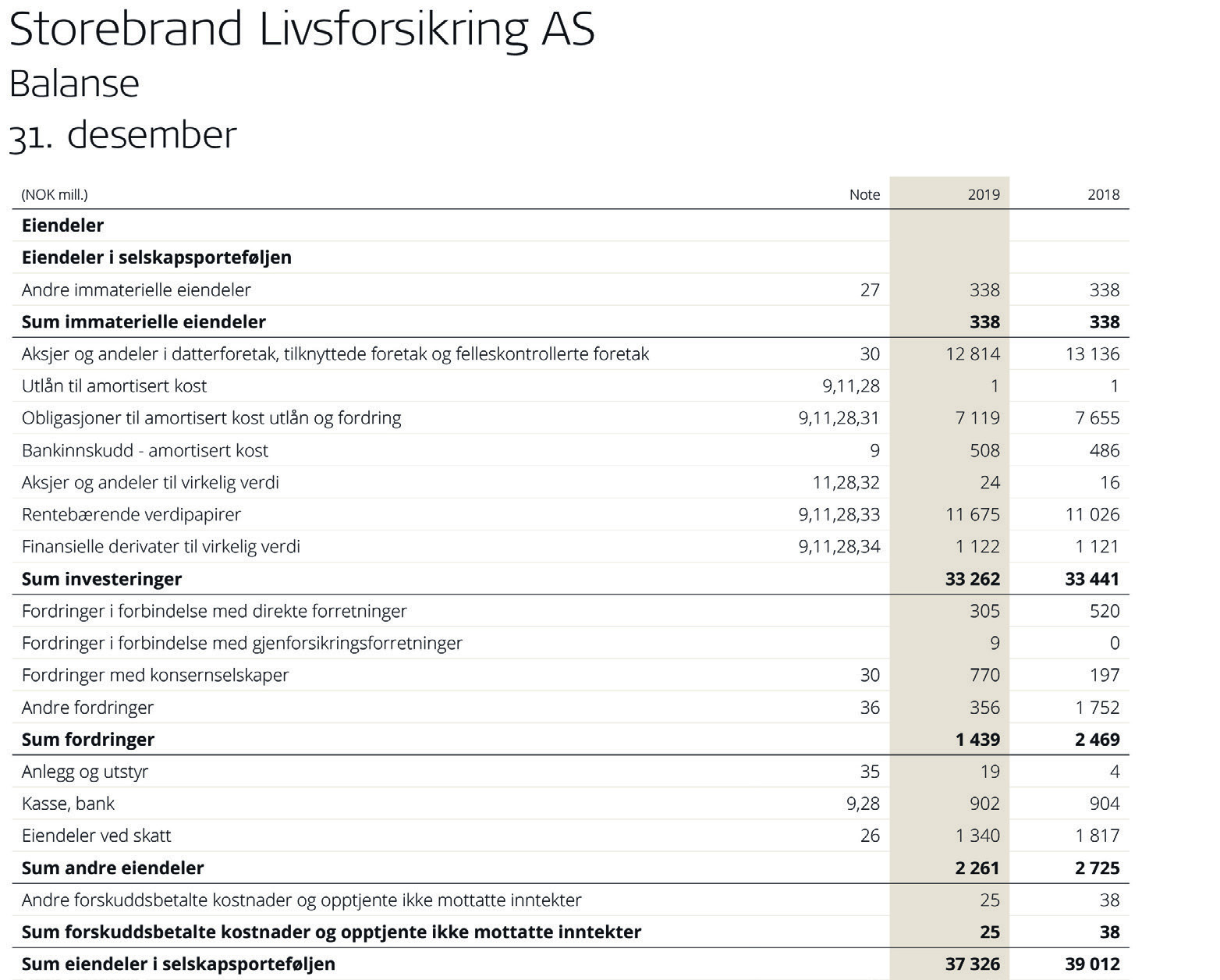

Eiendeler

Eiendelssiden av balansen i et livs-forsik-rings-selskap er delt opp i eiendeler i selskapsporteføljen og i kundeporteføljene. Selskapsporteføljen består i all hovedsak av investeringer, men også av en del andre tradisjonelle balanseposter som immaterielle eiendeler og bankinnskudd.

Gjenforsikringsandel av forsikrings-forpliktelser

En særskilt forsikringsrelatert post er gjenforsikringsandel av forsikringsforpliktelsene. Dette er en fordring på reassurandørene knyttet til den delen av forsikringsforpliktelsene reassurandørene skal dekke. Gjenforsikring presenteres brutto i balansen slik at selskapets forpliktelse overfor forsikringstakerne og forsikringsselskapets ford-ring på reassurandørene presenteres hver for seg som henholdsvis en gjeld og en eiendel. Fordring på reassurandørene beregnes på samme måte som de forsikringstekniske avsetningene reassuransen relateres til, hensyntatt betingelsene i reassuranseavtalen.

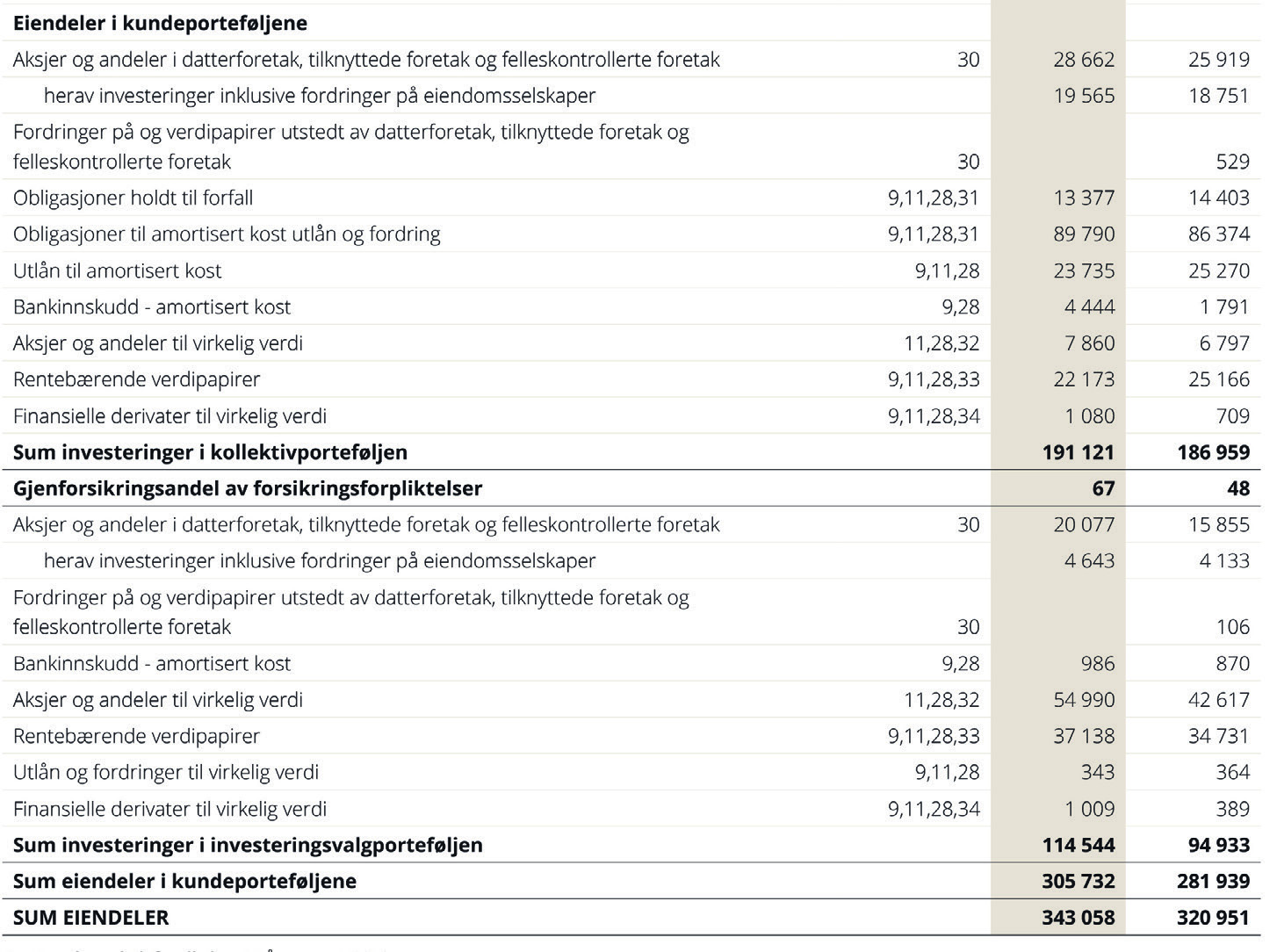

Eiendeler i kundeporteføljene

Finansielle instrumenter i selskaps-porteføljen presenteres i tråd med de ulike kategoriene definert i IAS 39.

Eiendeler i kundeporteføljene presenterer investeringene i henholdsvis -kollektivporteføljen med rentegaranti og investeringsvalgporteføljen (uten rentegaranti) hver for seg. Midler -tilknyttet innskuddspensjon inngår i investeringsvalgporteføljen. Dette er plasseringer av kundenes midler inndelt og presentert i henhold til hvilken type plassering det er. De finansielle instrumentene presenteres i tråd med ulike kategorier i henhold til IAS 39.

Som vi ser av eksemplet over er det aller meste av midlene i livsforsikringsselskapets balanse relatert til forsikringskontraktene og dermed selskapets kunder.

Forpliktelser og gjeld

På gjeldssiden av balansen er forsik-ringsforpliktelsene den klart vesentligste posten. Også her er oppstillingen splittet i en egen del for kontraktsfastsatte forpliktelser (kollektivporteføljen med rentegaranti) og en for investeringsvalgporteføljen (uten rentegaranti, og inkludert innskuddspensjon). Forsikringsforpliktelsene er de midlene selskapet har avsatt til dekning av -selskapets forpliktelser.

Premiereserve

Premiereserven skal utgjøre forskjellen mellom nåverdien av foretakets fremtidige forpliktelser og nåverdien av foretakets fremtidige nettopremier.*Forsikringsvirksomhetsloven § 3-9. Premiereserven skal hvert år tilføres et beløp som tilsvarer sparedelen av årets premie, årlig avkastning i samsvar med premieberegningsrenten, og det beløpet som etter beregningsgrunnlaget årlig skal tilføres premiereserven som følge av at foretakets forpliktelse overfor forsikrede som er død i løpet av året, er bortfalt. Premiereserven skal også tilføres rentegaranti og renteoverskudd tildelt den enkelte kontrakten etter reglene om overskuddstildeling, mens frigjøringer av premiereserven i form av for eksempel utbetalinger skal komme til fradrag i reservene.

Tilleggsavsetninger

Tilleggsavsetningene er avsatt for å sikre soliditeten i selskapet, og oppstår som følge av disponeringer fra renteresultatet. Samlede tilleggsavsetninger kan ikke overstige 12 % av premiereserven.*Forsikringsvirksomhetsloven § 3-19. Tilleggsavsetningene kan benyttes til dekning av underskudd på renteresultatet, oppad begrenset til ett års garantert avkastning i året (dvs. at avkastning mellom 0 % og garantert rente kan dekkes av tilleggsavsetninger ved manglende oppnådd avkastning i et enkelt år).

Kursreguleringsfond

Kursreguleringsfondet består av netto urealiserte gevinster på investeringer i kollektivporteføljen, men skal ikke tilordnes til den enkelte kontrakten slik de andre forsikringstekniske avsetningene skal.*Forsikringsvirksomhetsloven § 3-21. Kursreguleringsfondet finnes kun i kollektivporteføljen og det finnes ikke et tilsvarende fond i investeringsvalgporteføljen.

Premiefond, pensjonistenes overskuddsfond og innskuddsfond

Premiefond, pensjonistenes overskuddsfond og innskuddsfond utgjør spesialfond som følger av henholdsvis lov om foretakspensjon og lov om innskuddspensjon. Premiefond og innskuddsfond er i realiteten forskuddsbetalinger fra kundene. Premiefondet inneholder tilført overskudd utover garantert avkastning og forskuddsbetalte premier fra forsikringstakerne (inn- og utbetalinger her føres direkte i balansen og ikke over resultatet). Pensjonistenes overskuddsfond er midler allokert fra overskudd på avkastning på midler tilhørende pensjonister. Pensjonistenes overskuddsfond skal hvert år benyttes til å oppregulere løpende pensjoner. Forpliktelsene knyttet til premiefond, pensjonistenes overskuddsfond og innskuddsfond skal tilsvare fondets verdi til enhver tid.*Forsikringsvirksomhetsloven § 3-20.

Forsikringsforpliktelser i investeringsvalgporteføljen

For forsikringskontraktene i investeringsvalgporteføljen, vil premiereserven bestå av pensjonskapitalen tilknyttet den enkelte forsikringskontrakten. Det medfører at premiereserven for investeringsvalgporteføljen alltid vil tilsvare eiendelene (pensjonskapitalen) som forvaltes i denne porteføljen målt til virkelig verdi.*Forsikringsvirksomhetsloven § 3-10. Det er derfor ikke kursreguleringsfond knyttet til investeringsvalgporteføljen. Vi ser at dette er tilfellet i eksempelet, hvor posten for premiereserve i investeringsvalgporteføljen på 114 mrd. på passivasiden tilsvarer investering i investeringsvalgporteføljen på aktivasiden av balansen.

Har selskapet knyttet avkastningsgaranti til en særskilt investeringsvalgportefølje, må selskapet også foreta ytterligere avsetning til dekning av garantiforpliktelsen. Denne avsetningen og tilhørende midler skal klassifiseres innenfor kollektivporteføljen.

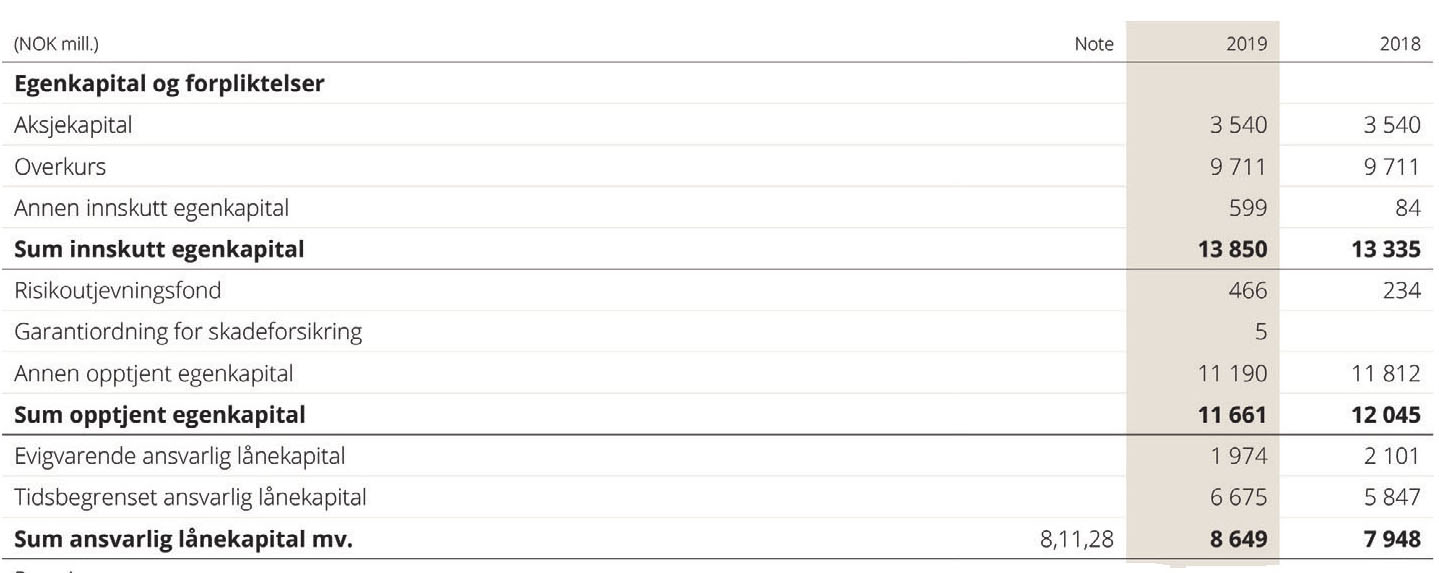

Egenkapital

Innskutt egenkapital i et livsforsik-ringsselskap består av de ordinære -postene i innskutt kapital som følger av aksjeloven.

Under opptjent egenkapital ligger ordinær opptjent egenkapital samt risikoutjevningsfondet og eventuell avsetning for garantiordning for skadeforsikring. Risikoutjevningsfondet er en avsetningspost i balansen som kan benyttes til å dekke underskudd på risikoresultatet i fremtiden, og det skal ikke fordeles på den enkelte kontrakt. Dette er et bufferfond innenfor egenkapitalen. Som omtalt under risikoresultatet over kan inntil halvparten av risikooverskuddet det enkelte året overføres til risikoutjevningsfondet.

Underskudd på risikoresultatet senere år kan dekkes fra risikoutjevningsfondet før forsikringsselskapet må trekke på opptjent egenkapital for å dekke underskuddet. Overføring til risiko-utjevningsfondet presenteres som en resultatdisponering innenfor egenkapital og fremkommer derfor ikke av resultatoppstillingen. I 2019 disponerte selskapet mNOK 232 til risiko-utjevningsfondet.

Avslutning

Vi har i denne artikkelen forsøkt å gi en oversikt over gjeldende regler for regnskapsføring i livs-forsikrings-- -selskaper i Norge. Helt sentralt i dette står virksomhetsreglene, som har påvirket den norske forskriften for årsregnskap i betydelig grad. For å forstå regnskapet er det helt avgjørende å forstå resultatanalysen. Det er denne som illustrerer hvordan de ulike elementene i livsforsikringsselskapet faktisk henger sammen, hvilke resultater som er generert i perioden og hva som er disponert til kundene.

IFRS kommer med nye regler gjennom IFRS 17 som vil gjelde fra og med 2023. Dette vil medføre store endringer i hvordan regnskapene til livsforsikringsselskaper blir presentert. Disse reglene gjelder i utgangspunktet kun for konsernregnskapet for børsnoterte selskaper, og det er foreløpig usikkert hvordan det vil påvirke regnskapsføringen i selskapsregnskapene for norske livsforsikringsselskaper.