SAF-T er grunnsteinen i fremtidens bokføring

Første januar 2020 begynte første bokføringsperiode der de fleste bedrifter*Bokføringsforskriften § 7-8 første ledd: Bokføringspliktige som skal ha bokførte opplysninger elektronisk tilgjengelig etter bokføringsloven § 13b, skal kunne gjengi bokførte opplysninger i standardisert form. Kravet gjelder også for bokføringspliktige som omfattes av unntakene i § 7-7 tredje ledd, men som likevel har bokførte opplysninger elektronisk tilgjengelig. plikter å gjengi bokførte opplysninger «i standardisert form», den såkalte «SAF-T-Regnskap»-standarden*Med SAF-T-forkortelsen refererer vi i denne artikkelen til «SAF-T-Regnskap», standarden for bokførte opplysninger, som ikke må forveksles med den beslektede standarden «SAF-T-Kassasystemer». (se faktaboks). Vi ser på noen av mulighetene som dette gir.

Direktør i PwC

Manager i Advokatfirmaet PwC

Dette er SAF-T-Regnskap

SAF-T (Standard Audit File – Tax)-Regnskap standardiserer måten regnskapsinformasjon utveksles på, i første omgang mellom Skatteetaten og bokføringspliktige selskaper ved kontrollsaker der SAF-T- regnskapsfil spesifikt etterspørres.

SAF-T-spesifikasjonen angir et hundretalls datafelter fra hovedbok, kunde, leverandør, saldobalanse, kontodimensjon («analysis type»), selskapseier(e) og MVA-kodebruk som ligger i regnskapssystemet(ene) og rapporteres i et gitt format (xml).

Ansvaret for å utarbeide SAF-T-regnskapsfiler ligger hos den bokføringspliktige gjennom bokføringsloven og bokføringsforskriften. Det er i motsetning til SAF-T-Kassasystem der systemleverandøren pålegges ansvaret gjennom «kassasystemlova».

SAF-T-Regnskap i Norge bygger på OECD sin standard SAF-T 2.0. Dessverre for globale aktører betyr ikke «bygger på» at standarden implementeres likt i OECDs medlemsland, og etterlevelse av SAF-T-Regnskap krever «norsk SAF-T» – skreddersydde løsninger av selskap og/eller deres systemleverandører.

Samme byggesteiner som i regneark og nettsider

SAF-T i Norge bygger på XML-filformatet, et generelt filformat for behandling av strukturerte data, som benyttes i alt fra Excel-regneark og PowerPoint-filer, til webapplikasjoner. Et XSD-skjema*En beskrivelse av de tekniske kravene er tilgjengelig på Skatteetatens nettsider: skatteetaten.no/globalassets/bedrift-og-organisasjon/starte-og-drive/rutiner-regnskap-og-kassasystem/saf-t-regnskap/norwegian-saf-t-financial-data---technical-description2.pdf (Kortlink: www.bit.ly/32RzMqB) utviklet i samarbeid mellom bransjeorganisasjoner, systemleverandører og Skatteetaten, spesifiserer eksakt hvordan en gyldig SAF-T-fil skal se ut: Hvilke regnskapsdata som skal med, hvor de skal stå, hvilken dataformatering som skal brukes, hvilke verdier som er gyldige for hvert datafelt, hvilke regnskapsdata som er obligatoriske, og hvilke som er valgfrie.

Ved å sammenligne innholdet i en XML-fil med oppskriften i skjemaet kan man avgjøre om en fil tilfredsstiller alle rent tekniske krav i SAF-T-standarden. Flere aktører innen revisjon- og skatterådgivning har derfor bygget egne analyseløsninger som, i tillegg til teknisk validering, vurderer om innholdet i SAF-T-filer tilfredsstiller regnskapsmessige og skattejuridiske krav.

Det kanskje aller viktigste for selskapene selv er å få trygghet for at SAF-T-filen de lager faktisk inneholder de tallene de selv rapporterer på MVA eller har i perioderegnskap eller i årsregnskapet. Dette krever komplementær kunnskap og vi ser at aktørene som lykkes, setter sammen kryssfunksjonelle team bestående av teknologer, regnskapsfolk og jurister for å tilby innsikt og forståelse. For det er én ting er å kunne frembringe en teknisk valid SAF-T-fil – de største SAF-T-mulighetene – og utfordringene – er knyttet til det bokføringsmessige innholdet i filene.

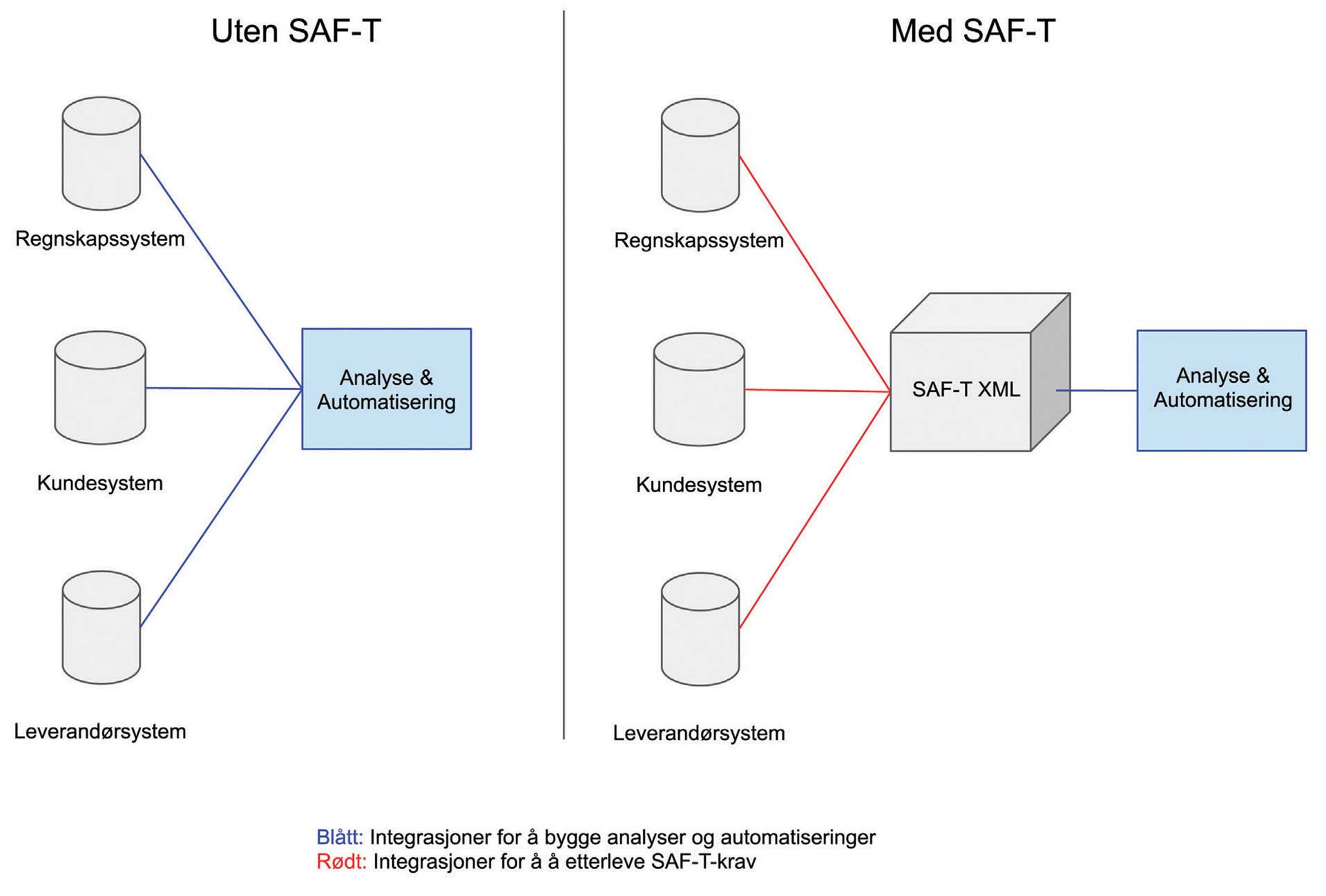

Figur 1: Datadrevet analyse og automatisering krever strukturerte data fra forskjellige kildesystemer. Uten en felles SAF-T-standard for hvordan data skal tilgjengeliggjøres, krever det mye arbeid å sammenstille og klargjøre data fra forskjellige systemer for analyse (venstre side). Med SAF-T standarden handler ikke strukturering og sammenstilling av data lenger kun om å tilrettelegge for analyse og automatisering, nå er det en sentral del av etterlevelse av bokføringsloven.