Revisors vurdering av store foretaks rapportering av samfunnsansvar

I en masteroppgave om revisors vurdering av store foretaks rapportering av samfunnsansvar ble det foretatt en analyse av 50 store norske foretaks rapportering av samfunnsansvar for regnskapsåret 2018. Analysen viser at foretak som ikke oppfyller kravene i rskl. § 3–3 c, likevel får umodifisert konklusjon om årsberetningen av revisor.

EY

Deloitte

Oppsummering

Våre funn viser at revisorer bruker lite tid på å vurdere store foretaks rapportering av samfunnsansvar. Selv om det fremgår av revl. § 5–6 at revisor skal vurdere om opplysningene i selskapers redegjørelser for samfunnsansvar er i samsvar med lov og forskrift, samt om opplysningene er konsistente med årsregnskapet, viser resultatene av en analyse av 50 store foretak at mangelfull rapportering kunne vært fulgt opp bedre. Manglende oppfølging kan skyldes at omtale av samfunnsansvar i årsberetningen ikke anses som viktig i det store bildet for revisjonen av selskapers årsrapporter. Funnene kan være en indikasjon på at dagens lovkrav ikke er tilstrekkelig for å få revisor med på utviklingen i selskapers rapportering av samfunnsansvar. Obligatorisk attestasjon på selskapenes bærekraftsrapportering i tråd med Global Reporting Initiative (GRI) anses som en bedre metode for å øke fokuset og kvaliteten på revisors vurdering av selskapers rapportering av samfunnsansvar.

Revisors uttalelse om foretaks rapportering av samfunnsansvar

Resultatene fra analysen indikerer at ikke alle 50 foretakene kan sies å ha oppfylt sin rapporteringsplikt, da bærekraftsrapporteringen blant foretakene i flere tilfeller kunne være avvikende fra kravet i rskl. § 3–3 c. Etter vår vurdering ville rapportering som avviker fra regnskapslovens krav være forhold som revisor burde kommentert i sin beretning. Alle de 50 undersøkte foretakene har imidlertid fått umodifisert konklusjon om årsberetningen i sine revisjonsberetninger.

Revisor skal i sin revisjonsberetning uttale seg om informasjonens vesentlighet både i sin uttalelse om øvrige forhold og konklusjonen om årsberetningen. Kravet om vesentlighet innebærer at foretakenes redegjørelser om samfunnsansvar kan være konsistent med årsregnskapet selv om kriteriene i rskl. § 3–3 c ikke er oppfylt. Dette betyr at revisor kan uttale at bærekraftsrapporteringen ikke inneholder vesentlig feilinformasjon og derfor ikke har noe å rapportere i så henseende om øvrig informasjon. Revisorloven krever imidlertid at revisor også skal kontrollere hvorvidt selskapenes rapportering av samfunnsansvar er i tråd med rskl. § 3–3 c. Dersom foretakene ikke oppfyller kriteriene til redegjørelse av samfunnsansvar, mener vi at dette er et forhold som revisor bør kommunisere til regnskapsbrukerne i sin konklusjon om årsberetningen, uavhengig av hvilken konklusjon revisor har kommet frem til i sin uttalelse om øvrig informasjon.

Forslag til uttalelse

Revisor kunne eksempelvis, under uttalelsen om andre lovmessige forhold, utformet en konklusjon med forbehold om årsberetningen tilsvarende:

Årsberetningen oppfyller ikke minimumskravet til opplysninger som kreves av regnskapsloven § 3–3 c første ledd som omhandler foretakets samfunnsansvar.

Basert på vår revisjon av årsregnskapet som beskrevet ovenfor, mener vi, med unntak av forholdet som beskrevet i avsnittet ovenfor, at opplysningene i årsberetningen om årsregnskapet, forutsetningen om fortsatt drift [og forslaget til anvendelse av overskuddet / dekning av tap] er konsistente med årsregnskapet og er i samsvar med lov og forskrifter. Forslaget har tatt utgangspunkt i Revisorforeningens eksempelsamling. Pr. i dag finnes ingen tilsvarende eksempler for å veilede revisor ved utarbeidelsen av revisjonsberetningen spesifikt knyttet til en situasjon hvor et foretak ikke oppfyller kravene i rskl. § 3–3 c første ledd.

Krav til rapportering av samfunnsansvar

I Norge har de foretakene som defineres som store i regnskapslovens forstand, vært pålagt å integrere en redegjørelse om samfunnsansvar i sine offentlige årsrapporter i henhold til regnskapsloven § 3–3 c siden 2013.*Regnskapsloven, 1998: § 3-3 c. Dette er selskaper som også har revisjonsplikt i henhold til revisorloven. Revisor skal følgelig kontrollere at selskapenes redegjørelser om samfunnsansvar er i tråd med regnskapslovens krav.*Revisorloven, 1999: §§ 2-1 og 5-1. Revisjon av slik etisk rapportering innebærer at en faglig kompetent instans går god for at innholdet er riktig. Dette skal bidra til å gi selskapet større troverdighet.*Carson, Kosberg, Skauge & Laudal, 2015: 320: Etikk for beslutningstakere (1. utg.). Oslo: Cappelen Damm. Dette taler for at norske, store selskaper bør ha høy kvalitet på sin rapportering av samfunnsansvar.

Revisors rolle er viktig i denne sammenheng. Da regnskapslovens rapporteringskrav kom i 2013, ble revisor samtidig pålagt å vurdere om opplysningene som omtales i foretakenes redegjørelser for samfunnsansvar er i samsvar med lov og forskrifter samt konsistent med årsregnskapet*Revisorloven, 1999: § 5-1.. Denne vurderingen innebærer at revisor skal kontrollere at informasjon om miljø, sosiale forhold og arbeidstakerrettigheter, respekt for menneskerettigheter og arbeid mot korrupsjon er gitt, dog begrenset til det omfanget som er nødvendig for å forstå det enkelte foretakets utvikling, stilling og virkningene av dets virksomhet.*NOU 2017: 15: 148.

Separere konklusjonen om årsregnskapet fra konklusjonen om årsberetningen?

Det ville vært urimelig om revisor i konklusjonen om årsregnskapet skulle gitt forbehold på grunnlag av kravet om rapportering av samfunnsansvar etter rskl. § 3–3 c alene. Det er ikke samme krav til vurdering av årsberetning som til revisjon av årsregnskap. Rapportering av samfunnsansvar faller inn under førstnevnte kategori, og pålegger revisor etter revl. § 5–1 bare å vurdere om opplysningene i årsberetningen er i samsvar med lov og forskrift, samt konsistent med årsregnskapet. (Følgende tekst står ikke i den opprinnelige artikkelen, men er er lagt til i online-versjonen fordi poenget med å separere konklusjonene i to separate rapporter ikke fremkom klart nok i den opprinnelige versjonen av artikkelen. "I en totalvurdering tyder det på at revisor ikke vil anse det som aktuelt å avgi en modifisert konklusjon i revisjonsberetningen selv om denne bare retter seg mot redegjørelsen om samfunnsansvar og årsberetningen. Ved å separere konklusjonen om årsregnskapet fra konklusjonen om årsberetningen kan revisor tydelig kommunisere at forholdet retter seg mot årsberetningen konkret, og ikke nødvendigvis mot resultatene i selskapets årsregnskap."

Forhold om årsberetningen skal kommenteres under egen overskrift «uttalelse om andre lovmessige krav» og skal ikke inngå som en del av revisjonsberetningens «uttalelse om revisjonen av årsregnskapet».

På denne måten separeres konklusjonen om årsregnskapet fra konklusjonen om årsberetningen. Slik kan revisor tydelig kommunisere at forholdet retter seg mot årsberetningen konkret, og ikke nødvendigvis mot resultatene i selskapets årsregnskap. Basert på de lovfestede kravene om revisjon av årsberetning og resultatene i analysen mener vi at en slik løsning kan være aktuell ved revisors vurdering av rapportering av samfunnsansvar i tråd med rskl. § 3–3 c.

Revisor er ennå ikke en pådriver for å fremme bærekraft

Revisorforeningen har et ønske om at revisorene skal være en pådriver for å fremme bærekraft blant norske selskaper.*Revisorforeningen, u.å: https://www.revisorforeningen.no/fag/barekraft/artikler-barekraft/revisors-rolle/ Resultatene fra vår analyse indikerer at revisorforeningens ønske ikke blir innfridd. Selskapenes rapportering av samfunnsansvar blir ennå ikke sett på som viktig nok i den store sammenhengen. Selv revisjonsselskapene som er bevisst sitt ansvar om å vurdere sine klienters bærekraftsrapportering, bruker svært lite tid på dette, i den grad det å lese gjennom en redegjørelse om samfunnsansvar kan kalles en vurdering.

Uenighet om hva lovkravet innebærer

Det ble gjennomført intervjuer med fire informanter. En av informantene representerer Revisorforeningen, mens de øvrige respondentene er statsautoriserte revisorer. Revisorene har ulik forståelse for innholdet i sin vurderingsplikt etter revl. § 5–1. Mens noen erkjenner sin plikt om å se til at store foretaks rapportering av samfunnsansvar er i samsvar med rskl. § 3–3 c, mener enkelte at plikten ligger utenfor revisors oppgaver i forbindelse med revisjonen. Hvordan hvert enkelt revisjonsselskap tolker lovkravet legger derfor føringer på hvordan de arbeider med å vurdere selskapers bærekraftsrapporter. Denne tolkningen er ikke bare ulik mellom revisjonsselskapene, men kan også være varierende innad i selskapet, alt etter hvor viktig samfunnsansvar blir oppfattet av den enkelte revisor. Terskelen for å skulle påpeke mangelfull rapportering av samfunnsansvar i en revisjonsberetning er imidlertid såpass høy at det blir sett på som en usannsynlig handling.

Etter de intervjuede revisorenes syn har forslaget til utforming av konklusjon med forbehold om årsberetningen for foretak som ikke oppfyller rapporteringskravet i rskl. § 3–3 c, lite for seg dersom dagens lovkrav ikke blir utviklet. Her får rskl. § 3–3 c sine begreper og manglende mulighet for å tilpasse disse for det enkelte selskap mye av skylden.

Lovpålagt krav til attestasjon av bærekraftsrapportering er fremtiden

Et lovpålagt krav til attestasjon av bærekraftsrapportering vil gjøre det enklere for revisor å kunne vurdere selskapenes rapportering på en god måte, enten i tråd med ISAE 3000 eller med kommende EU-direktiv. Intervjuer indikerte at det foreligger uenighet rundt hvorvidt attestasjonen skal inngå som en del av revisjonsberetningen eller om denne skal inngå i en separat beretning om ikke-finansiell informasjon. Uansett hvor attesteringen skal inngå, mener de intervjuede revisorene at forslaget til konklusjon med forbehold om årsberetningen i et slikt tilfelle vil kunne ha betydning. Slik attestering vil kunne løfte fokuset på samfunnsansvar blant revisjonsselskapene.

Rapporteringskravet må konkretiseres

Konkretisering av rapporteringskravet er nødvendig for å få revisor til å fokusere på selskapers bærekraftsrapportering. Det jobbes nasjonalt og globalt med å utvikle både kravene til selskapenes rapportering og revisors krav til vurdering av rapporteringen. Dette er helt nødvendig for å få en reell verdi ut av det foretakene rapporterer om samfunnsansvar. GRI anses som den beste veiledningen for selskapene å følge. Veiledningen legger til grunn en vesentlighetsvurdering hvor man på bakgrunn av denne rapporterer etter rammeverkets relevante indikatorer. Dette står i kontrast til dagens krav i rskl. § 3–3 c som pålegger samtlige selskaper å rapportere om spesifikke begreper, uavhengig av hvor relevante disse er for selskapet.

Analysens utvalg og kriterier

Det ble gjennomført en analyse av 50 store norske foretaks rapportering av samfunnsansvar for regnskapsåret 2018. Analysen ser på årsrapporter fra 2018 ettersom dette var de seneste avlagte rapportene da masteroppgaven ble skrevet våren 2020. Årsrapportene fra 2018 ga dermed et mest mulig rettvisende bilde på hvordan store foretak i dag rapporterer på området samfunnsansvar etter rskl. § 3–3 c da oppgaven ble skrevet. Utvalget er basert på Kapitals oversikt over Norges 500 største bedrifter i 2018. Analysen hadde til formål å kartlegge rapportering av samfunnsansvar blant store foretak i Norge. I den forbindelse var det nødvendig å utarbeide et sett kriterier å knytte vurderingen av hvert enkelt foretak opp mot. De tre kriteriene som ble lagt til grunn, tar utgangspunkt i rskl. § 3–3 c første ledd, og ble formulert som følger:

Kriterier basert på krav til redegjørelser om samfunnsansvar etter rskl. § 3–3 c.

Stor variasjon i kvaliteten på bærekraftsrapportering

Resultatene viste stor spredning i foretakenes rapportering. Funnene vi gjorde avdekket at det i mange tilfeller gis lite konkret informasjon og at selskapenes formuleringer er svært varierende. Det var likevel en gjennomgående trend at foretakene var best på rapportering om «ytre miljø», ofte slik at rapporteringen på området inneholdt reflekterte redegjørelser for hvordan foretaket arbeider for å redusere sitt klimaavtrykk. Dette var imidlertid det eneste av de fem begrepene som alle 50 foretak hadde inkludert i sin bærekraftsrapportering.

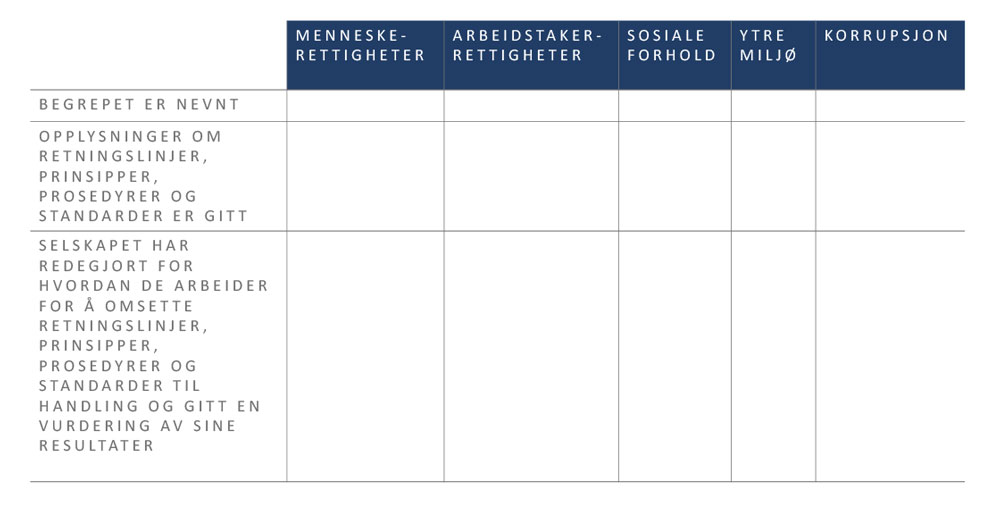

Antall foretak som nevner begrepet

44 selskaper nevnte begrepet «arbeidstakerrettigheter» og 41 nevnte «korrupsjon». Begrepet «sosiale forhold» er etter vår vurdering i større grad enn de ovennevnte begrepene gjenstand for skjønn. 41 selskapers rapportering av helse, miljø og sikkerhet og annen nærliggende ordbruk har derfor blitt ansett for å oppfylle kravet til rapportering av sosiale forhold. Blant de fem begrepene var «menneskerettigheter» det begrepet som færrest selskaper hadde nevnt. 39 av 50 selskaper omtalte begrepet. At flertallet av foretakene hadde inkludert begrepene i sine bærekraftsrapporter er en indikasjon på at foretakene er seg sitt rapporteringsansvar bevisst. Det begrunnes med at begrepene som er nevnt i redegjørelsene, er de samme begrepene som rskl. § 3–3 c bruker.

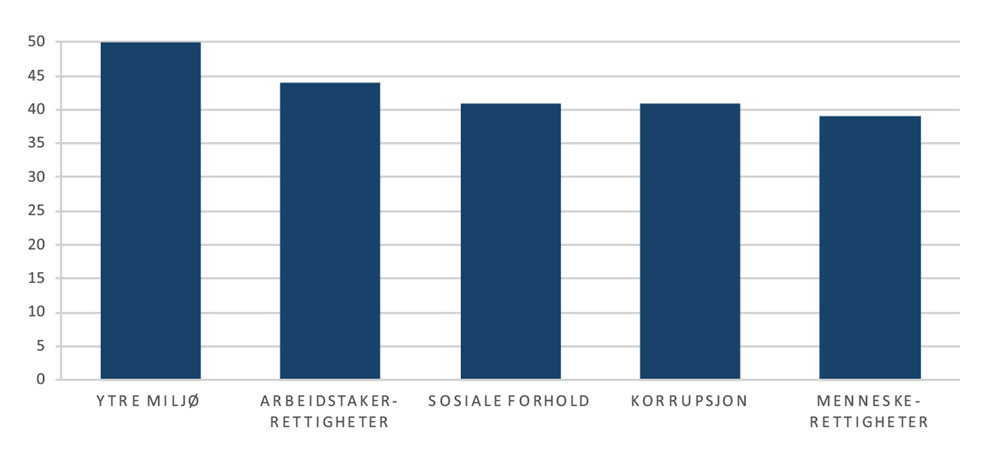

Antall foretak som har opplysninger om retningslinjer, prinsipper, prosedyrer og standarder

Neste kriterium er antall foretak som hadde opplysninger om retningslinjer, prinsipper, prosedyrer og standarder om de fem begrepene. Totalt sett synker antallet foretak som etter vår vurdering oppfyller annet kriterium, sett opp mot antall foretak som oppfyller første kriterium. 47 selskaper redegjorde for retningslinjer, prinsipper, prosedyrer og standarder om begrepet «ytre miljø». Tilsvarende rapporterte 38 selskaper om «korrupsjon», 35 om «arbeidstakerrettigheter», 31 om «menneskerettigheter» og 24 om «sosiale forhold». Også her skiller redegjørelsen om ytre miljø seg ut, hvor flesteparten av selskapene oppfyller også annet kriterium. Fallet i antall foretak som oppfyller kriteriet i forhold til første kriterium, er imidlertid merkbart.

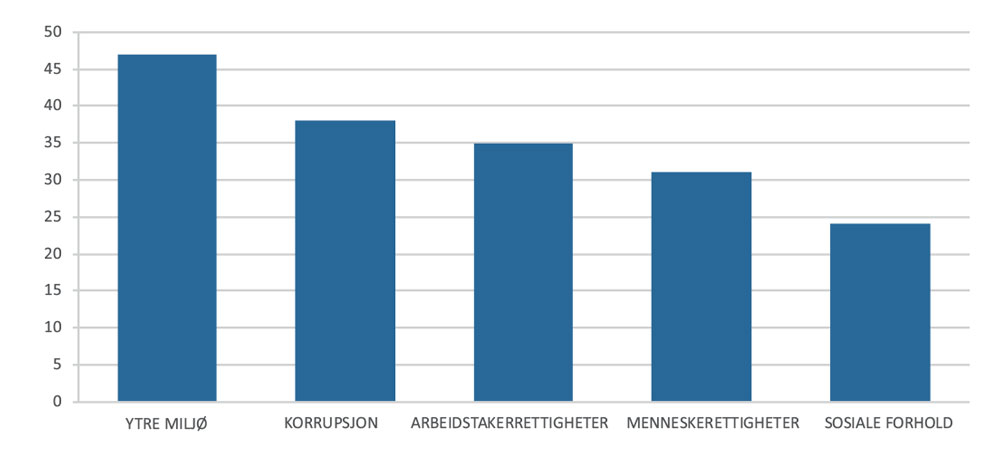

Antall foretak som har redegjort for hvordan de arbeider for å omsette retningslinjer, prinsipper, prosedyrer og standarder til handling samt gitt en vurdering av sine resultater.

Siste kriterium er antall foretak som har redegjort for hvordan de arbeider med å omsette sine retningslinjer, prinsipper, prosedyrer og standarder til handling samt en vurdering av sine resultater. Totalt inneholdt kun omtrent 40 prosent av de gjennomgåtte foretakenes årsberetninger redegjørelser for hvordan de arbeider for å omsette retningslinjer og prosedyrer til handling samt vurdering av sine resultater. Kun 12 av foretakene oppfylte tredje kriterium knyttet til begrepet «sosiale forhold», hvilket var det laveste. 16 foretak ble vurdert til å oppfylle kriteriet knyttet til «menneskerettigheter» og «arbeidstakerrettigheter», 24 oppfylte kriteriet relatert til «korrupsjon», mens 41 foretak redegjorde for sitt arbeid og resultater knyttet til «ytre miljø».

Det lave antallet foretak som oppfyller tredje kriterium er bemerkelsesverdig. Likevel fant vi at alle 50 foretak som ble gjennomgått, har fått umodifisert konklusjon om årsberetningen av revisor. Dette finner vi meget interessant. Det står eksplisitt i revl. § 5–1 at revisor ved utførelsen av revisjonen skal vurdere om opplysninger som omtales i selskapets redegjørelse for samfunnsansvar etter rskl. § 3–3 c, første ledd er i samsvar med lov og forskrifter. Vi setter spørsmålstegn ved at selskaper som etter vår vurdering har utelatt begreper og opplysninger som kreves av rskl. § 3–3 c, likevel har fått umodifisert konklusjon om årsberetningen av revisor. Funnet indikerer at det i praksis ikke får konsekvenser for foretakene dersom de unnlater å gi opplysninger som det kreves redegjort for. Dette innebærer følgelig at det kan stilles spørsmål til om revisor kan sies å ha oppfylt sin plikt til å uttale seg om manglende oppfyllelse av minstekravet til redegjørelser i tråd med revl. § 5–6 fjerde ledd nr. 4, når det gis umodifiserte konklusjoner om årsberetningen til selskaper som har utelatt opplysninger om samfunnsansvar.

Bærekraftsrapporter utformes i tråd med internasjonale veiledninger

Flere av foretakene baserer sin samfunnsrapportering på en eller flere internasjonale veiledninger, med hovedvekt på FNs Global Compact og offentlig rapport innenfor rammeverket til GRI. Bærekraftsrapporter utformet i tråd med Global Compact eller GRI var frem til regnskapsåret 2018 godkjent som alternative måter å oppfylle rapporteringskravet på etter rskl. § 3–3 c. Finansdepartementet valgte imidlertid å fjerne muligheten til å oppfylle rapporteringskravet ved å rapportere etter de to internasjonale veiledningene for årsrapporter avlagt fra regnskapsåret 2018. Dette betyr at selskapenes rapportering etter de tidligere godkjente veiledningene ikke uten videre kan sies å oppfylle kravet til minimumsopplysninger i tråd med rskl. § 3–3 c.

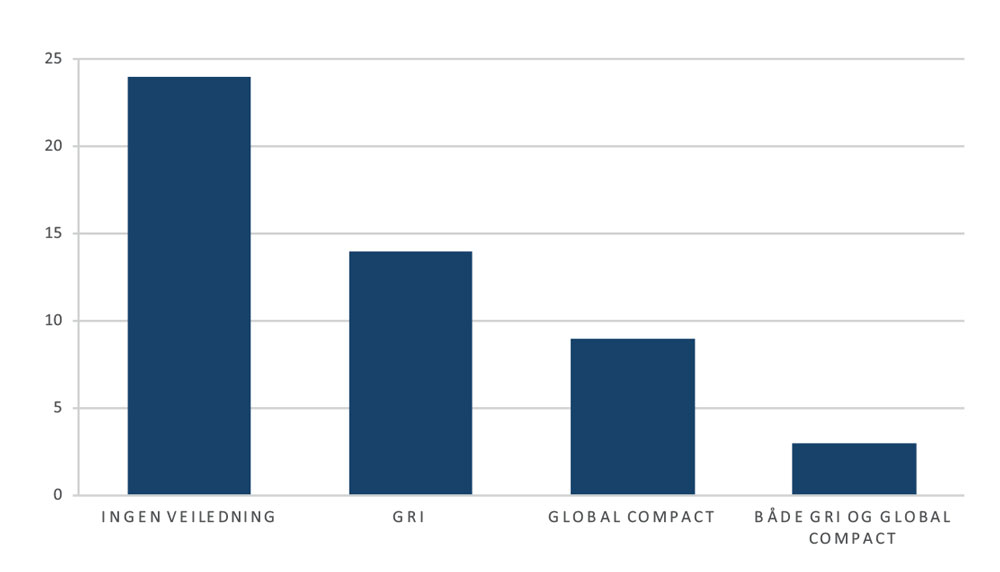

Antall foretak som bruker veiledninger i sin rapportering av samfunnsansvar.

Av 50 selskaper rapporterte 26 etter FNs Global Compact, GRI eller begge. Selv om noen av disse hadde det vi vurderte som fullgod rapportering i henhold til de tre utvalgte kriteriene, så vi en klar tendens til at flertallet begrenset rapporteringen til å opplyse om at de hadde retningslinjer tilknyttet hensynene, men med manglende informasjon om videre vurdering av sine resultater. Dette til tross for at rapportering etter FNs Global Compact og GRI ikke lenger er å anse som fullgodt alternativ til å oppfylle rapporteringskravet i rskl. § 3–3 c. Funnene taler for at departementets innstramming i form av ikke lenger å godkjenne rapportering etter de to veiledningene med mindre kravet i rskl. § 3–3 c oppfylles, ikke har ført til at selskapene har foretatt justeringer for å påse at deres bærekraftsrapportering oppfyller kravet til minimumsopplysninger. En undersøkelse gjennomført av Deloitte i 2019 viser lignende funn. Revisjonsselskapet sammenlignet Norges 50 største foretaks bærekraftsrapportering fra 2017 med 2018. Resultatene viste at foretakenes rapportering var relativt uendret fra året før, og at det fremdeles eksisterer bærekraftsrapporter med utydelig eller manglende informasjon blant annet om hvordan foretakene vil oppnå sine mål*Fredriksen, Ø., Rosenblad, S.C. & Jones, A.R. (2019). Grønnvasking eller målbare resultater? Revisjon & Regnskap, 7, 26. Hentet fra www.revregn.no/i/2019/7/rr07-2019-a-880 (Fredriksen et. al., 2019, s. 26).

Hele masteroppgaven kan lastes ned fra: https://bit.ly/3k7H8gD