Oppkjøp og goodwill på agendaen

IASB har satt oppkjøp og goodwill på agendaen, og vurderer behovet for justering av standardene for virksomhetssammenslutning og nedskrivning. I dette prosjektet undersøker de blant annet om foretakene kan gi mer relevant og nyttig informasjon om oppkjøpene i etterfølgende perioder samtidig som de kan holde kostnadene med dette på et akseptabelt nivå, og om nedskrivningsmodellen for goodwill bør endres.

Associate partner i EY

Bakgrunn

IFRS-standarden om virksomhetssammenslutninger, IFRS 3, har nylig vært gjenstand for en «Post-implementation Review» (PIR). Et sentralt mål med en PIR er å vurdere hvor godt standarden har fungert i praksis.

I kjølvannet av PIR-en sendte IASB i mars ut et diskusjonsnotat*DP/2020/1 Business Combinations – Disclosures, Goodwill and Impairment. der aktuelle problemstillinger knyttet til IFRS 3 og IAS 36 Verdifall på eiendeler drøftes. Diskusjonsnotatet ble publisert i mars 2020, og fristen for å gi kommentarer er satt til 15. september 2020.

Aktuelt om finansiell rapportering

Formålet med denne spalten er å gi løpende oppdatering på aktuelle og sentrale spørsmål om finansiell rapportering. Det vil kunne være nye standarder eller tolkninger fra IASB eller NRS, men også relevante uttalelser gitt av regulerende myndigheter, eller kommentarer til andre relevante utviklingstrekk med betydning for norske foretaks finansielle rapportering. En regnskapsfaglig spesialistgruppe i EY er forfattere av spalten. Dette nummerets spalte er forfattet av Anne-Cathrine Bernhoft, Associate Partner og leder av fagavdeling regnskap i EY.

Oppkjøp og noteopplysninger

Vekst skjer i mange tilfeller gjennom virksomhetssammenslutninger som fusjoner og oppkjøp, og dette vil ofte være vesentlige transaksjoner for et selskap. Det er derfor viktig at investorer og andre brukere av regnskapene får tilstrekkelig informasjon om disse transaksjonene.

IFRS 3 inneholder i dag krav om å gi noteopplysninger om transaksjonen i den perioden oppkjøpet skjer, men har ingen spesifikke opplysningskrav for etterfølgende perioder. Enkelte brukere har hevdet at dagens opplysningskrav ikke sikrer at de får den informasjonen de trenger for å vurdere hvor godt den oppkjøpte virksomheten gjør det etter oppkjøpet.

IASB har på bakgrunn av innspillene fra regnskapsbrukere, tatt til orde for at IFRS 3 bør inneholde ytterligere krav til opplysninger. Formålet er å gi brukerne bedre muligheter for å vurdere resultatene av oppkjøpet over tid. Forslaget i diskusjonsnotatet innebærer at intern informasjon som ledelsen benytter for å følge opp og vurdere effektene av oppkjøpet, skal inkluderes i notene. Helt konkret innebærer det at IASB foreslår at følgende opplysninger gis:

I oppkjøpsåret inkluderes målestørrelser som ledelsen vil bruke internt for å vurdere om målsettingen med oppkjøpet nås,

Informasjon om i hvilken grad målsettingen er oppnådd,

Hvis målsettingene med oppkjøpet ikke følges opp av ledelsen, skal dette opplyses om og begrunnes,

Hvis ledelsen slutter å følge opp oppkjøpet, skal dette opplyses om og begrunnes, og

Hvis ledelsen endrer målestørrelsene som benyttes for oppfølging av oppkjøpet, skal dette opplyses om og begrunnes.

Det er ikke foreslått noen begrensning med hensyn til hvor lenge plikten til å gi disse opplysningene vil gjelde. Utgangspunktet er at så lenge ledelsen følger opp oppkjøpet, vil selskapet måtte gi denne informasjonen i regnskapet.

IASB foreslår for øvrig at plikten til å opplyse om de primære grunnene til virksomhetssammenslutningen fjernes, og erstattes med et krav om å gi opplysninger om den strategiske begrunnelsen.

De foreslåtte opplysningskravene representerer en helt ny tilnærming, og det er neppe vanskelig å se for seg situasjoner der det kan være krevende å følge opp hvor godt en oppkjøpt virksomhet har prestert. Dette gjelder spesielt i tilfeller der den oppkjøpte virksomheten er integrert med kjøpers eksisterende virksomhet like etter oppkjøpet.

Goodwill

IFRS krever i dag at goodwill skal være gjenstand for en årlig nedskrivningstest, uavhengig av om det foreligger indikasjoner på verdifall. Det har dog vært hevdet at nedskrivning av goodwill ikke alltid gjennomføres som forutsatt, og det er også slik at selve nedskrivningstesten kan være kompleks og kostnadskrevende.

En mer effektiv nedskrivningstest?

En del interessenter har vist til at regnskapsføring av nedskrivninger på goodwill generelt gir nyttig informasjon for dem, men at de har observert at nedskrivningene i noen tilfeller gjennomføres for sent, dvs. lenge etter at hendelsen som førte til verdifallet oppstod. De har derfor tatt til orde for at nedskrivningstesten i IAS 36 endres slik at den mer effektivt gir informasjon om hvorvidt virkningene av oppkjøpet er så gode som forventet.

IASB har sett nærmere på mulige årsaker til en eventuell forsinkelse i nedskrivning av goodwill. Det er spesielt to forhold som har vært vurdert; risikoen for ledelsens overoptimisme og «skjerming».

Når det gjelder risikoen for at ledelsen er overoptimistisk, slår IASB fast at den er til stede i alle nedskrivningstester, ikke bare for goodwill, og at å endre standarden, etter IASBs syn, ikke vil løse denne utfordringen.

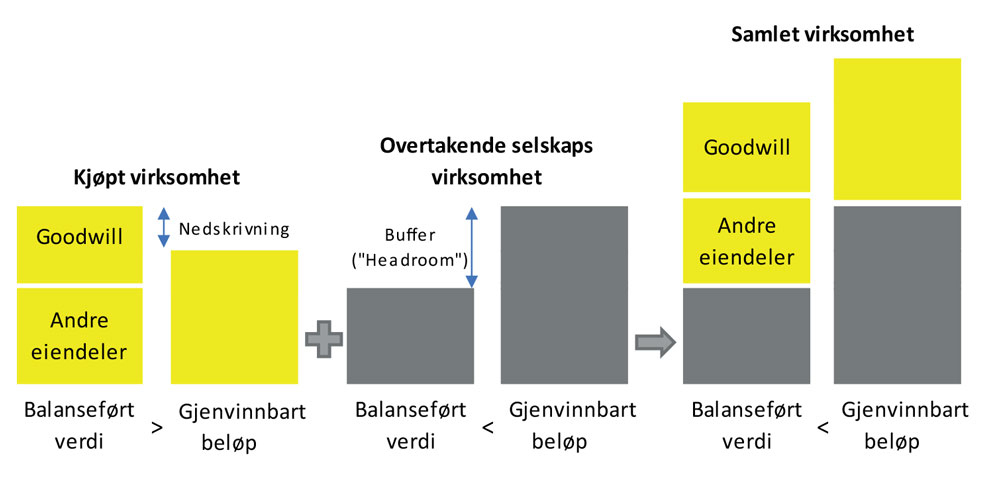

Goodwill kan ikke testes for nedskrivning alene, men må inngå i en kontantgenererende enhet (KGE). I de tilfellene der gjenvinnbart beløp for KGE-en overstiger balanseført verdi, har selskapet en buffer («headroom»). Denne består ofte av internt generert goodwill og andre ikke-balanseførte eiendeler. Når den kjøpte virksomheten inngår i en KGE som også omfatter kjøperens annen virksomhet, vil størrelsen på den samlede bufferen avgjøre om det foreligger plikt til å gjennomføre nedskrivning av goodwill. I illustrasjonen i figuren under ser vi at bufferen i kjøpers egen virksomhet overstiger verdifallet på goodwill, og når disse to virksomhetene slås sammen til én KGE, vil det følgelig ikke foreligge plikt til å gjennomføre nedskrivning av goodwill. En stor buffer kan altså «skjerme» goodwillen fra nedskrivning.

IASB vurderte mulighetene for å finne en modell der en inkorporerer bufferen i nedskrivningstesten på en slik måte at skjermingseffekten blir redusert. De så også på mulighetene for å utvikle en nedskrivningstest som er vesentlig mer effektiv enn dagens modell, men kom til at det ikke var gjennomførbart. De har derfor ikke foreslått noen endring på dette punktet.

Bør en modell med avskrivning av goodwill gjeninnføres?

For 16 år siden innførte IASB en modell med årlig nedskrivningstesting av goodwill, og plikten til å gjennomføre avskrivninger ble samtidig fjernet. Enkelte interessenter har tatt til orde for å gjeninnføre avskrivningsplikten fordi de mener det kan bidra til å løse noen av utfordringene med for sen nedskrivning. Videre er det lagt vekt på at avskrivninger vil være rettet direkte mot goodwillposten i balansen. Dette i motsetning til en nedskrivningstest der goodwill inngår som en del av en større kontantgenererende enhet.

Styret i IASB var delt i synet på om det bør gjeninnføres en ordning med avskrivning av goodwill. Et knapt flertall ønsket å videreføre en løsning med kun nedskrivningstesting. Også på dette punktet ønsker IASB innspill både av praktisk og konseptuell karakter, slik at de kan ta stilling til om det er tilstrekkelige argumenter for en eventuell endring i regelverket.

Det er neppe noen tvil om at en løsning med løpende avskrivninger vil være mer kostnadseffektiv enn årlig nedskrivningstesting. Det er imidlertid viktig å huske at med en slik løsning innføres et nytt element av subjektivitet knyttet til fastsettelse av lengden på avskrivningsperioden.

Presentasjon – egenkapital og goodwill

IASB har nylig foreslått*ED/2019/7 General Presentation and Disclosures. at goodwill skal presenteres på en egen linje i balansen. I diskusjonsnotatet om oppkjøp og goodwill er spørsmålet om det bør være plikt til å presentere sum egenkapital eksklusive goodwill i balansen, og styret tar til orde for å presentere denne nettostørrelsen som en frittstående størrelse i balansen. Begrunnelsen er at dette vil kunne gi mer transparente opplysninger om goodwill og forholdet mellom goodwill og andre størrelser i regnskapet.

I diskusjonsnotatet foreslås det at intern informasjon som ledelsen benytter for å følge opp og vurdere effektene av et oppkjøp, skal inkluderes i notene.

Forenkling av nedskrivningstesten

Det å gjennomføre en årlig nedskrivningstest er en kompleks og krevende øvelse. Enkelte interessenter har hevdet at den årlige nedskrivningstesten ikke gir noe effektivt bidrag til vurderingen av om goodwill har falt i verdi. Begge argumentene tilsier at spørsmålet om endringer i kriteriene for nedskrivningstesting bør stå på agendaen.

Fjernes plikten til årlig nedskrivningstest?

IASB har tatt til orde for at en bør gå bort fra kravet om årlig nedskrivningstest og begrense plikten til tilfeller der en har indikasjoner på verdifall. Forslaget vil ikke bare gjelde goodwill, men også immaterielle eiendeler med ubestemt økonomisk levetid og immaterielle eiendeler som fortsatt ikke er klare for bruk. Som følge av forslaget planlegger IASB å se nærmere på om nedskrivningsindikatorene i IAS 36 må oppdateres.

Bruksverdiberegningen – foreslåtte justeringer

I diskusjonsnotatet har IASB drøftet enkelte forhold knyttet til bruksverdiberegningen. I dagens IAS 36 er det ikke anledning til å ta med forventede kontantstrømmer knyttet til fremtidige restruktureringer. Det samme gjelder fremtidige ekspansjonsinvesteringer og oppgraderinger. Begrensningene skaper en rekke praktiske avgrensningsproblemer, blant annet fordi slike størrelser ofte er inkludert i selskapets budsjetter og prognoser. Disse må da omarbeides for å kunne danne grunnlag for bruksverdiberegningen. IASB har nå tatt til orde for å fjerne de nevnte begrensningene.

Et annet område som er utfordrende i praksis, er kravet i IAS 36 om å benytte før-skatt-kontantstrømmer og diskonteringsrente. Det er vist til at før-skatt-diskonteringsrenter ikke er observerbare i markedet, vanskelige å forstå, og at informasjon om disse ikke gir nyttig informasjon til brukerne. Verdsettelser er for øvrig i praksis beregnet med utgangspunkt i etter-skatt-størrelser. Diskusjonsnotatet inneholder et forslag om å fjerne kravene til bruk av før-skatt-størrelser i bruksverdiberegninger.

Immaterielle eiendeler

Ved virksomhetssammenslutninger krever IFRS 3 at identifiserbare immaterielle eiendeler innregnes separat, og ikke som del av goodwill. Dette gjelder eksempelvis eiendeler knyttet til kunderelasjoner, og andre immaterielle eiendeler som ikke er balanseført hos det oppkjøpte selskapet. Om innregning av slike eiendeler gir nyttig informasjon for brukerne, har vært debattert i mange år.

IASB har vurdert om det må gjøres endringer i IFRS 3 for å redusere kostnadene og graden av kompleksitet ved regnskapsføring av oppkjøp. Det de spesifikt har sett på, er mulighetene for å redusere plikten til å identifisere og verdsette immaterielle eiendeler. Styret var imidlertid ikke overbevist om at det var gode nok argumenter for å foreslå en løsning der selskapene kan – eller pålegges – å inkludere kategorier av immaterielle eiendeler i goodwillstørrelsen. IASBs foreløpige syn er at det ikke bør gjøres endringer på dette punktet.

Avsluttende kommentar

Prosjektet som IASB har satt i gang, er fortsatt i en tidlig fase, og det er grunn til å forvente at enkelte av forslagene vil skape debatt både hos regnskapsprodusenter og regnskapsbrukere. Jeg tenker spesielt på de foreslåtte kravene til opplysninger om resultatene av et oppkjøp i etterfølgende perioder, men jeg vil også tro at spørsmålet om en bør gå over til en modell med avskrivning av goodwill vil engasjere en del interessenter. Vi får vente i spenning og se hvilken retning prosjektet tar.