Krisehåndtering i bank

Analysesjef

Finans Norge

I stadig flere land klargjøres kravene til minimum nedskrivbar og konvertibel kapital (MREL). En avklaring av disse spørsmålene er meget sentralt i forhold til markedsusikkerhet og bankenes finansieringskostnader.

Minimumskrav til nedskrivbar og konvertibel kapital

Banklovkommisjonens lovforslag medfører at bankene skal oppfylle et minstekrav til MREL i prosent av forpliktelser og ansvarlig kapital. Lovforslaget omfatter ikke detaljer om kravets utforming, størrelse eller oppfyllelse. Finansdepartementet ga Finanstilsynet i oppdrag å utrede regelverket. Finanstilsynets utredning forelå 28.2.2017. Utredningen er primært en beskrivelse av EU-regelverket, nasjonalt handlingsrom og praktiseringen i utvalgte andre land. Det gis ingen konkrete signaler om hva vi kan forvente oss av norsk praksis. I forhold til MREL inneholder dog selve lovforslaget en bestemmelse om at Finanstilsynet kan kreve at MREL-kravet delvis oppfylles med subordinert gjeld. Departementet skriver i forarbeidene at dette ikke innebærer at hele kravet skal kunne forutsettes oppfylt med subordinert gjeld. La oss imidlertid starte med å se litt nærmere på EU-regelverket og implementeringen av dette i enkelte EU-land.

Krisehåndteringsdirektivet (BRRD)

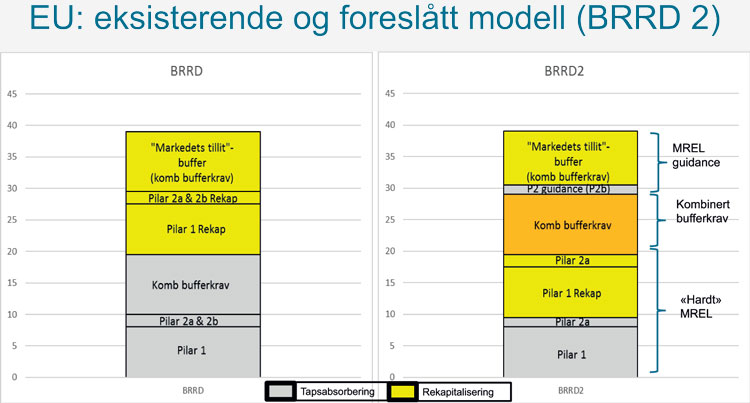

Dagens versjon av BRRD setter krav til bankene om en minimumsandel av nedskrivbar og konvertibel kapital (MREL). Kravet skal være summen av tapsabsorberingsbeløpet og rekapitaliseringsbehovet. Tapsabsorberingsbeløpet er det samlede risikovektede kapitalkravet (minimumskravet, det kombinerte bufferkravet og pilar 2-kravet), mens rekapitaliseringsbehovet fastsettes på basis av myndighetenes krisehåndteringsplan for den enkelte institusjon.

I den «bankpakken» som EU-kommisjonen presenterte 23.11.2016, inngår imidlertid også forslag til endringer i krisehåndteringsdirektivet (BRRD 2). Forslaget innebærer for det første at beregningsgrunnlaget for MREL-kravet endres fra alle forpliktelser fratrukket garanterte innskudd og ansvarlig kapital til å skulle uttrykkes i prosent av både risikovektet beregningsgrunnlag og eksponeringsbeløpet for uvektet kapitalkrav. Videre foreslås følgende prinsipper for beregningen av MREL:

MREL-kravet er bankspesifikt og skal fastsettes på basis av den krisehåndteringsstrategien som myndighetene har utarbeidet for den enkelte bank.

Det «harde» MREL-kravet skal tilsvare summen av tapsabsorberingsbeløpet og rekapitaliseringsbeløpet.

I tillegg kan det gis en såkalt «MREL guidance».

Tapsabsorberingsbeløpet skal tilsvare minimumskravet og det harde pilar 2-kravet, men ikke det kombinerte bufferkravet.

Rekapitaliseringsbeløpet skal tilsvare minimumskravet og det harde pilar 2-kravet for virksomhet som skal videreføres etter krisen.

MREL skal som utgangspunkt heller ikke kunne settes lavere enn kravet til uvektet kapitalandel i henholdsvis tapsabsorberings- og rekapitaliseringskomponenten.

I tillegg kan det fastsettes en MREL-guidance utover summen av tapsabsorberingsbeløpet og rekapitaliseringsbeløpet dersom det er nødvendig enten for å gjenvinne markedets tillit eller dekke ytterligere tap.

Kjernekapital som medgår til å oppfylle MREL-krav, kan ikke samtidig benyttes til å dekke det kombinerte bufferkravet, men brudd på MREL skal ikke medføre automatiske begrensninger på utbyttebetalinger før etter seks måneder.

Prinsippene for MREL-kravet under hhv. BRRD og BRRD2 er forsøkt illustrert i figur 1.

Figur 1: MREL-kravet etter BRRD og BRRD2

Til tross for prinsippene ovenfor kan det være gode grunner til at MREL-kravet vil avvike fra et beløp tilsvarende to ganger summen av pilar 1 og det harde pilar 2-kraver (pilar 2a) i prosent av dagens risikovektede beregningsgrunnlag. Pilar 1-kravet etter krisehåndtering vil kunne være lavere enn Pilar 1-kravet i dag fordi balanseverdier trolig vil være nedskrevet, eiendeler kan være solgt eller overført til andre og pilar 2-kravet kan være lavere fordi kriseplanen medfører en reduksjon av risikoprofilen. På den annen side så kan også pilar 2-kravet øke pga. risikoer forbundet med forretningsmodellen, fundingprofilen og samlet risikoprofil.

Myndighetene kan kreve at MREL helt eller delvis oppfylles med subordinert kapital. For det formålet er det i BRRD 2 foreslått innført en ny kapitalklasse i form av subordinert seniorgjeld («tier 3»), som dekkes etter ordinær seniorgjeld, men før ansvarlig kapital.

Danmark

Det danske Finanstilsynet har fastsatt at for de systemviktige institusjonene skal MREL-kravet være det dobbelte av deres samlede kapitalkrav, inkludert pilar 2-krav og kombinert bufferkrav. For øvrige institusjoner foreslås det, ifølge et diskusjonsnotat fra det danske Finanstilsynet, at MREL-kravet fastsettes som summen av solvensbehovet (pilar 1 pluss pilar 2), MREL-tillegget (tap ved verdinedskrivning i krise og solvensbehov for virksomhet som ikke umiddelbart kan selges) og det kombinerte bufferkravet. Det danske Finanstilsynet gjør dog oppmerksom på at dette oppsettet ikke tar hensyn til endringsforslagene i BRRD 2 og derfor sannsynligvis må endres. Finanstilsynet i Danmark påpeker videre at MREL-kravet skal dekkes med subordinert gjeld.

Sverige

Riksgälden besluttet 23.2.17 at minimumskravet til MREL for systemviktige svenske banker skal tilsvare summen av tapsabsorberingsbeløpet og rekapitaliseringsbehovet. Tapsabsorberingsbeløpet skal tilsvare foretakets totale kapitalkrav (uten å ta hensyn til Basel 1-gulvet) eksklusive både det kombinerte bufferkravet og eventuelle systemrisikopåslag i pilar 2. Rekapitaliseringsbehovet skal fastsettes i henhold til krisehåndteringsplanen for den enkelte bank. Det innebærer at rekapitaliseringsbehovet settes til null for banker som avvikles og at det skal tilsvare det samlede kapitalkravet, inkludert eventuelle effekter av Basel 1-gulvet, for andre banker. Riksgälden besluttet videre at rekapitaliseringsbeløpet skal oppfylles med subordinert gjeld og det gis en overgangsperiode på fem år for oppfyllelse av dette kravet. Uten at det innføres regler om det foreløpig, mener Riksgälden dessuten at bankenes innehav av hverandres MREL-instrumenter bør begrenses.

Eurosonen (Single Resolution Board)

Single Resolution Board (SRB), som har ansvaret for krisehåndteringen av de største institusjonene innenfor Eurosonen, har kommunisert sitt foreløpige krav til MREL. SRB sin «Preliminary approach» bygger på at MREL er summen av de tre komponentene tapsabsorberingsbeløpet (LAA – Loss Absorbation Amount), rekapitaliseringsbeløpet (RCA – Recapitalisation Amount) og det nødvendige tillegget for å gjenvinne markedets tillit etter krisen (MCC), dvs. slik:

MREL = LAA + RCA + MCC

Tapsabsorberingsbeløpet (LAA) skal tilsvare det høyeste av a) summen av minimumskravet (pilar 1), pilar 2-tillegget og det kombinerte bufferkravet, og b) Basel 1-gulvet. Rekapitaliseringsbeløpet (RCA) skal tilsvare det høyeste av a) summen av minimumskravet (pilar 1) og pilar 2-tillegget, og b) Basel 1-gulvet. Tillegget for å gjenvinne markedets tillit (MCC) vil skulle tilsvare det kombinerte bufferkravet minus 1,25 prosentpoeng. I tillegg sier SRB at minimum benchmark for MREL vil være åtte prosent av sum ansvarlig kapital og forpliktelser. SRB peker videre på at de i sin foreløpige tilnærming ikke har tatt hensyn til hverken uvektet kapitalkrav, adgangen til å justere LAA (oppjusteringer for tap som ikke dekkes og for eventuelle hindre for avvikling og nedjusteringer for tap som ikke må dekkes og for bufferkrav) og heller ikke adgangen til å justere RCA for krisehåndteringsstrategien, kapitalbehovet etter kriseløsning eller for nødvendig kapital for å oppfylle vilkår for konsesjonen etter krisen.

MREL i Norge

Finanstilsynets ovennevnte notat om MREL tar ikke stilling til utformingen av MREL-kravet, men beskriver regelverket, nasjonalt handlingsrom og praksis på området i enkelte andre land. Notatet er likevel viktig da det gir oss innsikt i norske myndigheters forståelse av BRRD på dette området.

Notatet påpeker at kriterier for og nivå på MREL vil være avhengig av hvorvidt et foretak skal krisehåndteres eller ikke, og hva den foretrukne krisehåndteringsstrategien vil være. For foretak som kan avvikles (dvs. ikke krisehåndteres) vil MREL-kravet kun bestå av et tapsabsorberende element. Gjennom å oppfylle kapitalkravene antas det også at de oppfyller MREL-kravet. Foretak som skal krisehåndteres, vil få et rekapitaliseringselement i MREL. MREL vil trolig fastsettes på et høyere nivå for foretak der hele eller størstedelen av virksomheten skal krisehåndteres og der håndteringen kan bli kompleks og langvarig. Nasjonalt systemviktige banker vil antagelig inngå i denne kategorien. Ifølge notatet må det også vurderes om andre skal inngå. Dette er i notatet eksemplifisert med banker som kan være regionalt viktige eller viktige for en kundegruppe, samt banker hvis garanterte innskudd utgjør en betydelig del av sikringsfondet. Det må også tas hensyn til systemperspektivet da samtidige kriser i mange mindre banker til sammen kan utgjøre en vesentlig utfordring for finansiell stabilitet. For de nasjonalt systemviktige bankene og andre som skal krisehåndteres, må MREL være tilstrekkelig til å oppfylle kapital- og bufferkrav slik at markedets tillit gjenvinnes etter krisehåndteringen. Kapital som anvendes for å oppfylle bufferkrav, kan ikke anvendes for å oppfylle MREL-krav samtidig.

Finanstilsynets foreløpige konsekvensvurderinger kan oppsummeres slik:

Norske banker er godt rustet til å møte fremtidige MREL-krav dersom en ser bort fra eventuelt subordineringskrav

Norske banker har i snitt 38,6 % MREL-kapital (EBAs beregningsstudie viser 37 % for europeiske banker) og de største og mest komplekse har 51,1 %

Av de analyserte foretakene (SREP gruppe 1 og 2) er det p.t. kun tre som ikke har tilstrekkelig kvalifiserende kapital. Disse mangler til sammen 5–6 mrd. NOK

Alle de ti største bankene har nok kvalifiserende kapital

Finanstilsynet har ikke kvantifisert konsekvensene av ev. subordinering («tier 3»), men skriver at det vil øke samlet kostnad for seniorgjeld.

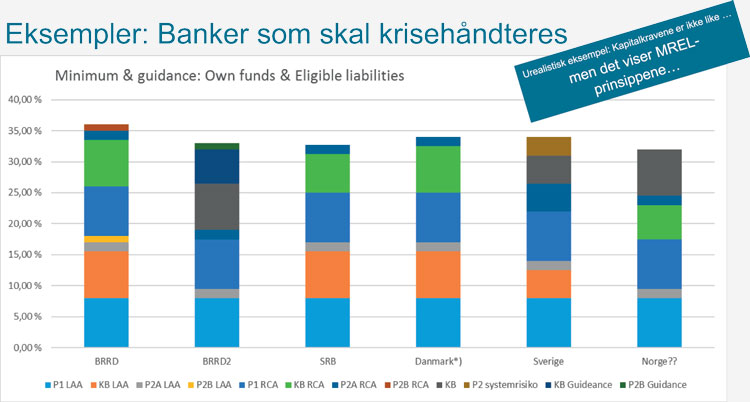

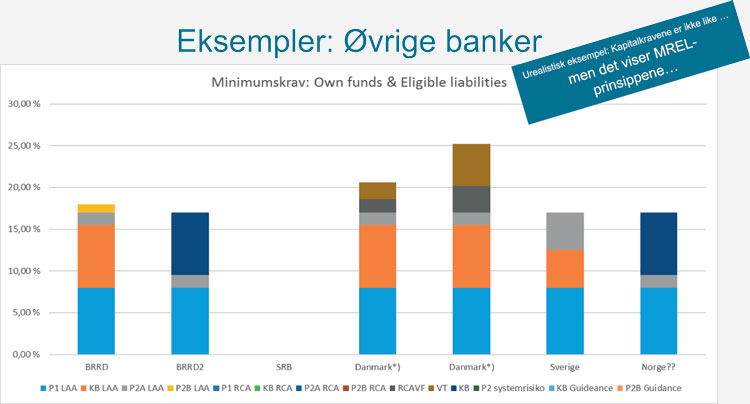

Sammenligning

I figur 2 og 3 har vi sammenlignet minimumskravene til MREL for banker som hhv. skal krisehåndteres og avvikles. Figurene viser MREL-kravet i prosent av det risikovektede beregningsgrunnlaget. Som følge av ulike forskjeller i risikovektet beregningsgrunnlag (for eksempel det norske Basel I-gulvet) og bankindividuelle forskjeller i pilar 2-tilleggene blir selvsagt ikke disse sammenligningene helt eksakte. For å gjøre søylene mest mulig sammenlignbare har vi anvendt et samlet risikovektet kapitalkrav på 18 prosent i alle landene. Faktiske MREL-krav vil dessuten avhenge av de faktiske krisehåndteringsplanene for den enkelte bank. Grafikken illustrerer likevel prinsipielle forskjeller og likheter mellom de ulike landenes tilnærminger. For Norge sin del er det tatt utgangspunkt i den metodikken som Finanstilsynet har anvendt i sine konsekvensberegninger.

Figur 2: MREL-kravet i prosent av risikovektet beregningsgrunnlag: banker som skal krisehåndteres

Figur 3 MREL-kravet i prosent av risikovektet beregningsgrunnlag: banker som skal avvikles

Logg inn for å fortsette

Glemt passordet?