Fra saksbehandlingen i Skatt øst 2014/2015

Seksjonssjef

Skatt øst

Seniorrådgiver Erlend Skøien og seniorskattejurist Hege Westheim har også bidratt ved utarbeidelsen av artikkelen.

Artikkelen tar for seg utvalgte saker og problemstillinger fra skatte- og avgiftsbehandlingen i Skatt øst i 2014/2015. I denne del II omtales én forhåndsuttalelse og en rekke skattekontorvedtak.

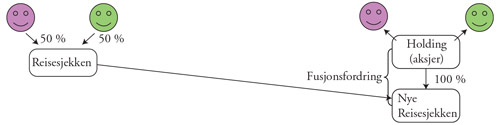

Fusjonsfordring – fastsettelse av skattemessig inngangsverdi

Reisesjekken AS er en familiebedrift der søsknene Petra og Peder hver eier 50 % av aksjene.

Selskapet driver innen reisevirksomhet med det fjerne Østen som spesialfelt, og har åtte ansatte.

Petra og Peder ønsker å etablere en holdingstruktur, slik at de blir eiere av hvert sitt holdingselskap. Omorganiseringen er tenkt gjennomført på følgende måte:

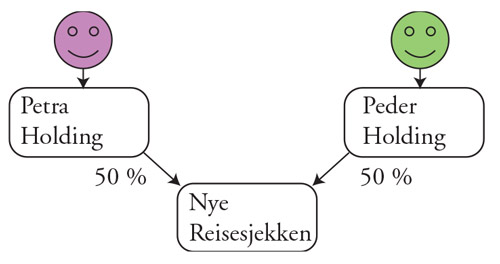

1 Dagens aksjonærer stifter et «skyggekonsern», dvs. et holdingselskap (Holding) som igjen stifter et datterselskap, Nye Reisesjekken. Petra og Peder skal eie aksjene i holdingselskapet med 50 % hver.

-

2 Reisesjekken skal deretter innfusjoneres i Nye Reisesjekken, mot utstedelse av vederlagsaksjer i Holding. Konsernfusjonen skal gjennomføres etter den såkalte fordringsmodellen. Ved utstedelse av vederlagsaksjer får Holding en fordring på Nye Reisesjekken.

-

3 Til slutt fisjoneres Holding; aksjonærene blir da eiere av hvert sitt holdingselskap, som igjen eier 50 % av aksjene i Nye Reisesjekken. Eierstrukturen kan da skjematisk fremstilles slik:

Reisesjekken har blant annet aksjer med skattemessig inngangsverdi på 15 MNOK, som tidligere regnskapsmessig er nedskrevet til 10 MNOK. Det er for øvrig ingen forskjeller mellom de regnskaps- og skattemessige verdiene i selskapet.

Det er ønskelig å konvertere fordringen til aksjekapital, og fordringen vil i så fall anses som realisert. Det latente tapet på 5 MNOK ved et tenkt salg av aksjene, ville ikke blitt innrømmet til fradrag pga. fritaksmetoden. Petra og Peder la til grunn at den skattemessige inngangsverdien på fusjonsfordringen skal settes lik verdien av den skattemessige egenkapitalen som overføres ved fusjonen,* Skatteloven § 11–7 annet ledd. inklusiv skattemessig verdi på aksjene på 15 MNOK.

Holding vil via den valgte fremgangsmåten i realiteten bli innrømmet fradrag for det latente tapet på aksjene hvis inngangsverdien på fordringen ikke blir korrigert med den tidligere regnskapsmessige nedskrivningen. Samlet sett vil likevel den skattemessige effekten bli kr 0, da det vil bli en tilsvarende gevinst på Nye Reisesjekkens hånd.

Normalt kan den skattemessige effekten nøytraliseres via konsernbidrag, men mulighetene for å yte konsernbidrag vil bortfalle etter fisjonen av Holding. Det ble derfor overveid å konvertere fordringen til aksjekapital i 2015, og først fisjonere Holding i 2016.

Anmoderne stilte spørsmål om hvilken betydning det har at det latente tapet på aksjene i et slikt tilfelle vil omgjøres til et fradragsberettiget tap ved konverteringen.

Skattekontoret viste innledningsvis til at pålydende på fusjonsfordringen vil tilsvare den regnskapsmessige egenkapitalen som tilføres Nye Reisesjekken, dvs. regnskapsmessig kontinuitet.

Kontoret la videre til grunn at den skattemessige inngangsverdien på fordringen skal settes lik verdien av den skattemessige egenkapitalen som overføres ved fusjonen. Ved en senere realisasjon av fordringen, vil den skattepliktige gevinsten eller tapet i utgangspunktet utgjøre forskjellen mellom pålydende og den skattemessige inngangsverdien på fordringen.

Finansdepartementet* Utv. 2005 side 373. har blant annet uttalt:

«Departementet har herunder lagt til grunn at skattemessig inngangsverdi på fusjonsfordringene vil tilsvare den beskattede eller skattemessige egenkapitalen som de overførte verdier representerer for overtakende datterselskap ved den forutgående konsernfusjon. Dette vil tilsvare den egenkapitalstørrelsen som beregnes på bakgrunn av de skattemessige verdier av aktiva-gjeldsposter, dvs. de skattemessige nettoverdier som overføres. (...)

Departementet legger til grunn at innføring av fritaksmetoden ikke endrer grunnlaget for den fortolkning av kontinuitetskravet i skatteloven § 11–7 som ovennevnte standpunkter vedrørende etablering av latent skatteplikt/fradragsrett knyttet til fusjonsfordringer etablert ved konsernfusjoner etter fordringsmodellen, bygger på. Ovennevnte utgangspunkter med hensyn til hva som skal anses som skattemessig inngangsverdi på fusjonsfordringer som nevnt, videreføres. Dette gjelder uansett om fusjonsfordringen ble etablert før eller etter 26. mars 2004, jf. skatteloven § 11–10, og uansett om konsernfusjonen innebar overføring av aksjer mv. som er omfattet av fritaksmetoden og/eller andre typer eiendeler.»

Finansdepartementet har i senere omtale av ulovfestet rett,* Ot.prp. nr. 1 (2006–2007) pkt. 29.3.2. gitt anvisning på at skattemessig inngangsverdi på fusjonsfordring skal tilsvare den skattemessige verdien av egenkapitalen som overføres ved fusjonen. Departementet ga klart uttrykk for at innføringen av fritaksmetoden ikke skulle medføre endringer, og viste til uttalelsen sitert ovenfor. I forbindelse med forslagene til lovfesting av reglene i skatteloven § 11–7 annet og tredje ledd, gjentok departementet standpunktet med hensyn til skattemessig inngangsverdi.* Prop. 78 L (2010–2011) side 18 pkt. 7.5.2. Forholdet til fritaksmetoden ble imidlertid ikke nærmere omtalt.

Skattekontoret konkluderte med at det, ved fastsettelsen av den skattemessige inngangsverdien på fordringen i Holding, ikke skulle foretas korreksjon for latente tap på aksjene som skulle overføres.

Den skattemessige inngangsverdien for fusjonsfordringen skulle dermed settes lik den skattemessige verdien av egenkapitalen som ville bli overført. Skattekontoret bekreftet videre at det måtte tas hensyn til det latente tapet på aksjene ved beregningen av gevinst/tap ved realisasjon av fordringen for henholdsvis Holding og Nye Reisesjekken.

Skatteplikt for utbytte som kreves tilbakebetalt etter aksjeloven § 3–7

Dolly Kvick var tidligere eneaksjonær i Kvick AS. Hun solgte i 2010 aksjene for et vederlag på 1 MNOK, og disse ble overdratt til kjøperen 1. juli. Noen uker før overdragelsen ble det avholdt en ekstraordinær generalforsamling i selskapet med vedtak om utbytteutdeling på kr 500 000. Dette utbyttet ble i sin helhet utbetalt til Dolly.

Kjøperen av selskapet, Monika Rundlurt, tok ut stevning med krav om tilbakeføring av utbyttet til selskapet. Årsaken til dette kravet var at utbyttegrunnlaget* Aksjeloven § 8–1. ble forhøyet med en regnskapsmessig gevinst som først skulle vært tatt med som inntekt det etterfølgende året. Uten inntektsføringen av denne gevinsten ville det ikke foreligget grunnlag for avsetning til utbytte.

I rettens vurderinger ble det lagt til grunn at den regnskapsmessige gevinsten fremstod som en konstruksjon med det formålet at selskapet kunne utdele utbytte til Dolly. Gevinsten skulle vært ført i regnskapet for 2011, og det forelå derfor et uriktig regnskap for 2010 som ikke var ført i samsvar med god regnskapsskikk. Utdelingen av utbyttet var i strid med aksjelovens bestemmelser, og skulle tilbakeføres til selskapet.* Aksjeloven § 3–7 første ledd. Unntaket for tilbakeføring kom ikke til anvendelse da skattyter etter rettens oppfatning klart ikke hadde vært i god tro.

Hun stilte spørsmål om utbyttet med skattemessig virkning kunne reverseres, enten for inntektsåret 2010 eller innrømmes til fradrag for det året utbyttet faktisk ble tilbakebetalt til selskapet.

I Lignings-ABC* Lignings-ABC 2015/16 side 31 pkt. 3.3. blir det blant annet anført som følger:

«Utbytte som tilbakebetales eller inndras som følge av straffbare handlinger, for eksempel kreditorsvik, jf. strl. kap. 31, eller svik mot andre aksjonærer, er ikke endelig innvunnet. (...) En forutsetning for at utbyttet ikke skal anses innvunnet i disse tilfellene er at tilbakebetaling skjer før ligningsmyndighetene iverksetter kontrolltiltak.»

I saken var det ikke igangsatt kontrolltiltak fra ligningsmyndighetene.

Dommen omhandlet kun tilbakebetalingsplikten etter aksjelovens bestemmelser, og vurderte derfor ikke eventuelle straffbare forhold. Det ble i dommen likevel bemerket at inntektsføringen fremstod som en konstruksjon for å få et høyere utbyttegrunnlag, og at skattyter helt klart ikke hadde vært i god tro. Skattekontoret måtte derfor vurdere om handlingen kunne likestilles med en straffbar handling, med den konsekvens at utbyttet skattemessig ikke kunne anses å være innvunnet.

Dolly var daglig leder i selskapet frem til sommeren 2009, og styreleder frem til midten av august 2010, dvs. ca. halvannen måned etter at aksjene ble overdratt.

Etter aksjelovens bestemmelser om straff, kan styremedlemmer og daglig leder blant annet straffes ved forsettlig eller uaktsom overtredelse av bestemmelsene i loven.* Aksjeloven § 19–1. Brudd på regnskapsloven kan også straffesanksjoneres.* Regnskapsloven § 8–5.

Ved avgjørelsen om hvem som kan straffes, må man ta utgangspunkt i aksjelovens regler om ansvaret for selskapets regnskapsføring. Styret har en overordnet kontrollplikt, og plikter å påse at selskapets regnskap er gjenstand for en betryggende kontroll. Det var etter skattekontorets oppfatning liten tvil om at vilkåret om forsett/uaktsomhet var oppfylt for skattyter. Utbyttet måtte anses å være innvunnet ved en straffbar handling, selv om denne handlingen verken var anmeldt eller straffesanksjonert. Utbyttet kunne derfor ikke anses å være skattemessig innvunnet, og ligningen for 2010 ble endret tilsvarende.

Tilordning av inntekt til rett skattesubjekt

Jim var bosatt i Norge og jobbet som pilot for det utenlandske flyselskapet Fly High. Han var ikke ansatt i Fly High, men var leid inn som pilot via et utenlandsk bemanningsselskap. Avtalen med bemanningsselskapet om utleie til Fly High var inngått med skattyters utenlandske selskap, Jumbo Ltd., hvor han var ansatt. Hver måned tok han tilsammen ut et beløp som tilsvarte utbetalingen fra bemanningsselskapet, hvorav den vesentligste delen ble klassifisert som tilbakebetaling av lån til Jumbo, og en liten del som lønn. Det var kun den delen han klassifiserte som lønn som ble oppgitt til beskatning i Norge.

PILOTEN: Jim var bosatt i Norge og jobbet som pilot for det utenlandske flyselskapet Fly High.

Det var ikke uenighet om at skattyter var skattepliktig som bosatt i Norge og følgelig skattepliktig for all inntekt og formue.* Skatteloven § 2–1første og niende ledd. Det var heller ikke omstridt at skatteavtalen med det landet hvor Fly High var hjemmehørende, ikke begrenset norsk beskatningsrett til lønnsinntekt for arbeid på fly i internasjonal fart. Begge landene kunne skattlegge lønnsinntekten, men Norge som bostedsstat skulle avhjelpe en eventuell dobbeltbeskatning.

Spørsmålet i saken var hvem som var riktig skattesubjekt for honoraret for skattyters arbeid som pilot for flyselskapet.

I norsk skatterett gjelder prinsippet om at inntekten skal beskattes hos det skattesubjektet som reelt har opptjent den. Skattekontoret viste i vedtaket til Skattedirektoratets uttalelse om beskatning av aktive eiere* Utv. 2013 side 1189. hvor det heter:

«Det må foretas en konkret helhetsvurdering i det enkelte tilfellet. Dersom den aktive eieren er arbeidstaker, og har mottatt en inntekt i egenskap av å være ansatt, vil han eller hun også være riktig subjekt for tilordning av inntekten. Hvis inntekten er innvunnet av et selskap som ledd i selskapets virksomhetsutøvelse, vil selskapet være riktig subjekt for tilordningen.»

Skattekontoret viste også til Zimmer, Lærebok i skatterett,* Lærebok i Skatterett 7. utgave side 158. hvor det gis uttrykk for at den som driver virksomhet med ansatte, driftsmidler, en rekke oppdragsgivere osv., utvilsomt kan drive sin virksomhet i aksjeselskaps form og kreve inntekten tilordnet selskapet. På den annen side kan neppe en vanlig lønnsmottaker kreve at hans heleide aksjeselskap skal lignes for hans lønnsinntekt, selv om han har instruert arbeidsgiveren om å utbetale lønnen til selskapet. Mellom disse ytterpunktene kan det oppstå tvil om grensedragningen. Tvil oppstår særlig:

hvor den personlige innsatsen er det altoverveiende

det er ingen eller liten innsats av driftsmidler og varer

det er liten økonomisk risiko, og

skattyter bare har en eller et fåtall medkontrahenter

Faktum i saken var at skattyter skulle møte på jobb etter faste arbeidsplaner, og flyene skulle operere i henhold til ruteplaner og under arbeidsgiverens instruksjon. Etter en helhetsvurdering av faktum og avtalen, kom skattekontoret til at det i realiteten var mye som tydet på at verken skattyter eller Jumbo hadde resultatansvar for oppdraget. Skattekontoret kunne ikke se at avtalen eller faktum for øvrig, tilsa at Jumbo utførte virksomhet for egen regning og risiko med utleie av flygere.

Kontoret bemerket for øvrig at det ikke var innsats av driftsmidler og varer i selskapet. I henhold til kontrakten var det heller ingen nevneverdig økonomisk risiko. Skattekontoret bygget blant annet dette standpunktet på at piloten måtte stille personlig garanti for selskapets betalingsforpliktelser overfor bemanningsselskapet. I tillegg var Fly High eneste oppdragsgiver. Det var den personlige innsatsen til skattyter som var helt avgjørende for å oppfylle avtalen med bemannings-/flyselskapet. Godtgjørelsen ble derfor tilordnet Jim som arbeidsinntekt.

Ektefeller – tilordning av inntekt fra enkeltpersonforetak

Ola, som er gift med Kari, driver et enkeltpersonforetak innenfor handelsbransjen. Begge ektefellene arbeider i foretaket, Ola med 70 % og Kari med 30 %. I selvangivelsen ble den påståtte inntekten i sin helhet tatt med til beskatning på Olas hånd. Ved en etterfølgende kontroll ble det avdekket en unndratt inntekt på kr 500 000.

EKTEFELLENE: Skattekontoret vurderte i forbindelse med en endringssak om inntektssvikten i sin helhet skulle tilordnes ektemannen, eller om økningen skulle fordeles mellom ektefellene.

Skattekontoret vurderte i forbindelse med endringssaken om den unndratte inntekten i sin helhet skulle tilordnes Ola, eller om økningen skulle fordeles mellom ektefellene.

Ektefeller kan drive et enkeltpersonforetak sammen, og har en valgadgang med hensyn til fordeling av inntekten fra foretaket. Ifølge Lignings-ABC* Lignings-ABC 2015/16 side 402 pkt. 13.2.3. skal inntekten anses innvunnet av hovedutøveren hvis ektefellene ikke krever annen fordeling av overskuddet. Det hadde derfor ingen betydning at det jevnlig faktisk ble overført midler til Kari.

Ola og Kari fremmet i forbindelse med endringssaken ikke krav om fordeling av overskuddet, og inntektsøkningen ble i sin helhet tilordnet Ola som hovedutøver.

Den materielle endringen førte også til avgiftsmessige konsekvenser. Etter merverdiavgiftsloven* Merverdiavgiftsloven § 11–1 nr. 1, jf. § 1–3 nr. 1 bokstav d. er den som er eller skal være registrert i Merverdiavgiftsregisteret, ansvarlig for avgiften. Avgiftsøkningen ble derfor i sin helhet tilordnet Ola.

Grensedragningen mellom lønn og næringsvirksomhet

Florensia Nattergal er hjelpepleier og tok oppdrag for en privat aktør innen helse- og omsorgsbransjen, ved siden av fast stilling i en kommunal helseinstitusjon. Hun inngikk avtale med det private helseforetaket om å ta ordinære hjelpepleiervakter på en av deres institusjoner. Avtalen gjaldt for seks måneder, men ga ingen garanti for oppdrag innenfor avtaleperioden eller i ettertid. Etter utløpet kunne avtalen fornyes hvis begge partene var enige om dette. Avtalen ble inngått med skattyter som selvstendig næringsdrivende. Oppdragene ble tilbudt etter institusjonens behov, og hun fikk betaling pr. time som var noe høyere enn vanlig timebetaling for en ansatt hjelpepleier. Det ble videre avtalt at skattyter skulle sende faktura sammen med godkjente timelister etterskuddsvis en gang pr. måned. Det var avdelingslederen som kontrollerte timelistene i forhold til antall timer utført arbeid.

Av avtalen fremgikk det for øvrig at skattyter kunne stille med vikar, men at avdelingslederen måtte godkjenne vikaren. Florensia hadde aldri stilt med vikar. Hun skulle selv bære den økonomiske risikoen for oppdraget. Skattyter var omfattet av ordningen med norsk pasientskadeerstatning gjennom det private helseforetaket.

Spørsmålet i saken var om skattyter var arbeidstaker eller drev virksomhet. Begrepet virksomhet er ikke definert i skatteloven, men det fremgår av Lignings-ABC* Lignings-ABC 2015/16 side 1584 pkt. 3.1. at virksomhet er en aktivitet som:

tar sikte på å ha en viss varighet

har et visst omfang

er egnet til å gi overskudd, og

drives for skattyters regning og risiko

Grensen mellom lønnstaker og selvstendig næringsdrivende er behandlet i flere dommer av Høyesterett. Bye-* Utv. 1994 side 828. og Skoog Hedrén-dommene* Utv. 2002 side 1185. er sentrale. Skattekontoret viste også til to høyesterettsdommer som gjelder grensedragningen arbeids-/oppdragstaker i relasjon til arbeidsmiljø- og ferieloven.* Rt. 2013 side 342 (beredskapshjem) og Rt. 2013 side 354 (avlaster). Kontoret viste i tillegg til Skattedirektoratets uttalelse* Utv. 2015 side 732. om grensedragningen mellom arbeidstakere og selvstendig næringsdrivende i omsorgsbransjen.

HJELPEPLEIEREN: Spørsmålet i saken var om hjelpepleieren var arbeidstaker eller drev virksomhet.

Vurderingene av grensen mellom virksomhet og lønn/annen arbeidsgodtgjørelse utenfor virksomhet, går som oftest på spørsmålet om aktiviteten drives for skattyters egen regning og risiko. «Egen regning» vil typisk innebære at skattyter selv må dekke kostnadene i forbindelse med virksomheten, f.eks. kostnader til materiale, drift og driftsmidler. «Egen risiko» vil innebære at oppdragstakeren selv har ansvaret for den kontraktsmessige oppfyllelsen av oppdraget. Ansvar for den kontraktsmessige oppfyllelsen vil f.eks. foreligge hvis oppdragstakeren har reklamasjons- og/eller erstatningsansvar dersom oppdraget ikke blir utført i samsvar med det avtalte. Ifølge Skattedirektoratets uttalelse kan vilkåret om at oppdragstakeren har ansvaret for resultatet være oppfylt når oppdragsgiveren kan holde oppdragstakeren økonomisk ansvarlig.

Dersom det foreligger en avtale mellom partene, og partene har klassifisert det privatrettslige forholdet som henholdsvis arbeids- eller oppdragsavtale, vil dette tjene som et utgangspunkt for den skattemessige vurderingen. Ligningsmyndighetene skal likevel foreta en selvstendig vurdering av realiteten i avtaleforholdet. Det avgjørende vil derfor være om avtaleforholdet etter sitt innhold, har karakter av avtale om et selvstendig oppdrag med en næringsdrivende, eller ansettelse/oppdrag utenfor tjenesteforhold.

I vurderingene av om skattyter hadde ansvar og risiko for arbeidsresultatet, tok skattekontoret utgangspunkt i standardavtalen og selve arbeidsoppdraget slik dette var beskrevet av skattyter og helseforetaket. Selve arbeidsoppdraget var ikke nærmere konkretisert eller beskrevet i avtalen.

Som i Bye- og Skoog Hedrén-dommene, var det mange momenter i saken som talte for at det forelå et lønnstakerforhold, blant annet at:

skattyter i henhold til standardavtalen ikke kunne stille med vikar uten godkjenning og samtykke

tjenestestedet var bestemt av helseforetaket

arbeidsdagen var bestemt av helseforetaket, og

skattyter fikk betalt pr. arbeidstime.

Florensia utførte i tillegg arbeidet som en integrert del av institusjonenes drift på linje med andre arbeidstakere under helseforetakets ledelse, instruksjon og kontroll. Bestemmelsene i avtalen om brutto vederlag og dekning av egne utgifter, var etter skattekontorets syn ikke tilstrekkelig til at dette kunne anses som virksomhet drevet for egen regning og risiko. Det samme gjaldt bestemmelsene om oppdragets varighet og oppsigelse. Det faktumet at timelistene kun ble kontrollert mot antall timer og ikke mot arbeidsresultatet, tilsa at skattyter ikke hadde egen regning og risiko for arbeidet på institusjonen. Forholdet var her annerledes enn i Bye-dommen. Byes timelister ble kontrollert mot antall timer, men også mot utført arbeid. Bye fikk ikke betaling før Aker hadde godkjent arbeidet hans, noe som talte for at han hadde resultatansvar. Skattyters eneste risiko ved eventuell utførelse av en dårlig jobb, var at hun muligens ikke ville få nye oppdrag. Dette momentet ble imidlertid ikke tillagt vekt i Høyesteretts dommer i beredskapshjem- og avlastersakene, og heller ikke i Skoog Hedrén-dommen.

Skattyter hevdet at et økonomisk tap for det private helseforetaket som følge av en mangelfull leveranse av omsorgstjenester, også ville være et potensielt økonomisk ansvar for oppdragstakerne. Skattekontoret var ikke enig denne vurderingen, og mente at risikoen først og fremst lå hos helseforetaket. På bakgrunn av organiseringen av arbeidet, ville det være vanskelig å nå frem med et eventuelt regresskrav mot skattyter, ofte mange år i ettertid. Kontoret viste til at skattyter jobbet på en avdeling sammen med andre og at arbeidsoppdraget eller hva som kunne være misligholdt, ikke var nærmere beskrevet i avtalen.

Florensia hevdet også at hun ikke var beskyttet av arbeidsmiljølovens bestemmelser og at dette talte for at hun var næringsdrivende. I utgangspunktet ville hun ikke hatt de samme rettighetene som de ansatte når det gjaldt vern etter arbeidsmiljøloven, men dette ville igjen bero på klassifiseringen av arbeidsforholdet. Dersom en domstol i en sak om vern etter arbeidsmiljøloven skulle komme til at skattyters oppdrag er gjennomført som arbeidstaker, ville hun også ha vern som sådan. Slik skattekontoret forstod arbeidsmiljølovens bestemmelser, er hovedregelen at det vil foreligge en arbeidsavtale i de tilfellene det er en løpende arbeidsplikt og oppdragsgiveren har styringsrett, jf. avlastersaken. Momentet om at skattyter i utgangspunktet ikke var beskyttet av arbeidsmiljølovens bestemmelser, var følgelig av liten betydning for klassifiseringen av oppdraget.

Skattyter anførte at hun hadde ansvaret for resultatet ved at hun hadde et selvstendig ansvar for utføring av oppdragene. Skattekontoret kunne imidlertid ikke se at skattyter hadde et mer selvstendig ansvar for oppdragene enn en ansatt hos helseforetaket.

Ut fra de opplysningene skattekontoret mottok var det vanskelig å konkludere med at skattyter sto ansvarlig for arbeidsresultatet. Kontorets vurdering var at arbeidet ble utført som en integrert del på linje med andre arbeidstakere under helseforetakets ledelse, instruksjon og kontroll. Disse momentene trakk i retning av et lønnstakerforhold. Risikoen for at skattyter ikke ville få nye oppdrag kunne isolert sett tale for at hun hadde risiko for arbeidsresultatet, men dette momentet er som nevnt ikke tillagt betydning i rettspraksisen på området. Skattekontoret konkluderte følgelig med at oppdraget hadde klare likhetstrekk med et arbeidstakerforhold, og at disse momentene i helhetsvurderingen fremstod som langt mer fremtredende enn de momentene som talte for at oppdraget var utført for skattyters egen regning og risiko. Skattyter ble etter dette ansett som arbeidstaker i relasjon til skattelovens bestemmelser.

Ligningen er påklaget til skatteklagenemnda.

Fastsettelse av skattemessig inngangsverdi på andel i ansvarlig selskap ved omdanning fra enkeltpersonforetak

Gunnar Øy utøvet tidligere virksomhet i et enkeltpersonforetak. Han omdannet i 2014 virksomheten til et ansvarlig selskap og ble deltaker med 95 % andel. De resterende 5 % ble ervervet av hans heleide aksjeselskap, Gøy AS.

Omdanningen ble foretatt med skattemessig kontinuitet.* Skatteloven § 11–20 og FSFIN § 11–20. Den skattemessige verdien av eiendelene var 5 MNOK, mens gjelden var 15 MNOK, dvs. netto negative skattemessige verdier på 10 MNOK. Disse verdiene ble videreført i det ansvarlige selskapet, mens inngangsverdien på andelen ble påstått å være kr 0.

Skattyter ble varslet om endring av ligningen, og at inngangsverdien måtte fastsettes til andelen av de negative skattemessige nettoverdiene som ble overført ved omdanningen.

Han anførte i sitt svar at det følger av omdanningsforskriften at omdanning fra enkeltpersonforetak til ansvarlig selskap skal følge reglene for omdanning til aksjeselskap så langt disse passer. Ved omdanning til aksjeselskap skal inngangsverdien på aksjene settes lik de skattemessige nettoverdiene som blir overført.* Lignings-ABC 2015/16 side 24 pkt. 6.18. Etter skattyters oppfatning passet ikke reglene for fastsettelse av skattemessig inngangsverdi på andeler i ansvarlige selskaper. Deltakerne i et ansvarlig selskap har etter selskapslovens regler* Selskapsloven § 2–4. ubegrenset og solidarisk ansvar for selskapsforpliktelsene. Når gjeld kan overføres fritt mellom deltakeren og det ansvarlige selskapet, kan denne ikke medregnes ved fastsettelse av inngangsverdien.

Skattekontoret bemerket innledningsvis at et grunnleggende trekk ved skattefri omdanning er at denne skal skje med skattemessig kontinuitet, slik at den skattemessige stillingen ikke forrykkes.

Selv om det ikke uttrykkelig fremgår av Finansdepartementets forskrift, var det ingen uenighet mellom skattyter og kontoret om at inngangsverdien på aksjer settes lik overførte skattemessige nettoverdier ved omdanning fra enkeltpersonforetak til aksjeselskap. Spørsmålet ble da om fastsettelse av inngangsverdien på andeler ved omdanning til ansvarlig selskap kunne gjennomføres etter tilsvarende prinsipper, eller om det var særtrekk ved deltakerlignede selskaper som kunne føre til en annen skattemessig beregningsmetode.

I Lignings-ABC* Lignings-ABC 2015/16 side 334 pkt. 3.11. blir det anført som følger:

«Ved skattefri omdanning fra enkeltpersonforetak til deltakerlignet selskap etter sktl. § 11–20 skal de skattemessige verdiene, redusert med eventuell gjeld som overtas fra enkeltpersonforetaket, danne grunnlag for inngangsverdien på andelen, og skal dermed også legges til grunn som skjermingsgrunnlag ved omdanningen. (...)»

Tilsvarende oppfatning er blant annet lagt til grunn av Zimmer:* Bedrift, selskap og skatt, 6. utgave side 673 pkt. 27.3.6.3.

«Også ved omdanning fra enkeltpersonforetak til deltakerlignet selskap må skatteposisjonene inngangsverdi, skjermingsgrunnlag og innbetalt kapital fastsettes særskilt. For å sikre skattemessig kontinuitet må de skattemessige verdiene i enkeltpersonforetaket legges til grunn ved fastsetting av inngangsverdi, innbetalt kapital og skjermingsgrunnlaget.»

Skattekontoret bemerket avslutningsvis at reelle hensyn sett opp mot formålet om å opprettholde kontinuitet, talte for at det måtte tas hensyn til gjelden ved fastsettelsen av inngangsverdien på andelen. Kontoret kunne ikke se at forskjellen i det selskapsrettslige ansvaret for en deltaker skulle ha noen betydning ved fastsettelsen av den skattemessige inngangsverdien på andelen. Dersom en deltaker må dekke hele eller deler av gjelden med midler utenfor selskapet, vil dette regnes som innskudd og følgelig redusere den negative inngangsverdien tilsvarende. Etter skattekontorets oppfatning kunne derfor skattemessig kontinuitet kun oppnås dersom gjelden ble medregnet ved fastsettelsen av den skattemessige inngangsverdien.

Ligningen er påklaget til skatteklagenemnda.

Uttreden fra deltakerlignet selskap – klassifisering av vederlag

Raad & Wink ANS er et deltakerlignet selskap innenfor rådgivningsbransjen. Ved uttreden av partnere, f.eks. ved oppnådd aldersgrense, kan deltakerne velge mellom et sluttvederlag basert på andel resultat i fratredelsesåret, eller en andel av selskapets resultat i de tre etterfølgende årene. Selskapet har i de tilfellene deltakerne har valgt vederlag basert på andelen av selskapets resultat for de etterfølgende årene, behandlet dette som andel overskudd. Dette har i praksis ført til at de uttredende deltakerne har blitt beskattet for inntekten som alminnelig inntekt, i tillegg til beskatning ved utdeling.* Skatteloven § 10–42.

For de øvrige deltakerne i Raad & Wink har fremgangsmåten ført til at inntekten til fordeling har blitt tilsvarende redusert.

RÅDGIVNINGSBRANSJEN: Ved uttreden kunne partnerne velge mellom et sluttvederlag basert på andel resultat i fratredelsesåret, eller en andel av selskapets resultat i de tre etterfølgende årene.

En av deltakerne som trådte ut av selskapet i 2013, påklaget sin ligning. Han anførte at inntekten ikke kunne anses som inntekt fra det ansvarlige selskapet, men som et vederlag som måtte behandles etter de alminnelige reglene om realisasjon av andel.* Skatteloven § 10–44.

Skattekontoret varslet selskapet om endring av ligningen. Raad & Wink anførte i sitt svar at de uttrådte deltakerne måtte anses som stille deltakere etter uttreden. Disse oppfylte det grunnleggende vilkåret for deltakelse i selskapet; rett til en andel av overskuddet, uten garantier for hvor stort dette ville bli. Selskapsloven åpner for at en stille deltaker kan ha begrenset ansvaret til kr 0, og det vil derfor være mest nærliggende å anse spørsmålet om rett til overskuddsandel som det viktigste enkeltmomentet i helhetsvurderingen. Raad & Wink fastholdt derfor at de uttrådte partnerne måtte anses som stille deltakere, og at de innleverte oppgavene var korrekte.

Skattekontoret la innledningsvis til grunn at det ikke er tvilsomt at det er adgang til å være stille deltaker i et ansvarlig selskap. Det er imidlertid et vilkår at den økonomiske virksomheten utøves for deltakerens regning og risiko.

Skattyter trådte ut som ansvarlig deltaker, og fikk utbetalt sitt tilgodehavende på uttredelsestidspunktet. Det ble ikke avtalt noen ytterligere innskuddsforpliktelse, og han hadde derfor ikke noe ansvar for selskapets forpliktelser, utover den risikoen han hadde for å tape sluttvederlaget. Spørsmålet ble da om denne risikoen var tilstrekkelig til å kunne anse skattyteren som deltaker i selskapsrettslig og skatterettslig forstand. Hvis skattyter etter uttreden ikke kunne anses som stille deltaker, ville den rettighet han hadde til å motta fremtidige utbetalinger med skattemessig virkning måtte karakteriseres som et fordring-/gjeldsforhold mellom partene.

I NOU 1980:19* NOU 1980:19 side 107 kapittel X. ble det uttalt som følger:

«Videre krever lovutkastet at virksomheten må skje for deltakernes regning og risiko. I dette ligger at deltakerne må være forpliktet til å dekke underskudd på driften av virksomheten og underbalanse i virksomhetens formuesstilling. Uten at det er sagt direkte, vil deltakerne på den annen side ha rett til andel i overskudd på driften og overbalanse i formuesstillingen. En som måtte være interessert i en virksomhet ved å ha krav på betaling uten hensyn til om virksomheten går med overskudd, er ikke «deltaker» i et selskap. Karakteristisk for selskapsdeltakere er altså at de sitter igjen med «resten» til fordeling, enten resten er positiv eller negativ.»

Skattekontoret tolket denne uttalelsen slik at et sentralt trekk ved en deltakelse er at en skattyter både har rett på andel av selskapets overskudd og plikt til å dekke andel av underskuddet. Det er likevel slik at en stille deltaker har begrenset ansvar. Spørsmålet ble da hvor langt man kan gå i å begrense ansvaret, men likevel anses som deltaker. Selskapet anførte at det ikke er krav om innskuddsforpliktelse for stille deltakere, og selskapslovens krav om innskuddsforpliktelse «med en fastsatt sum» kan være kr 0. Kontoret var enig i anførselen om at det ikke kunne settes minimumskrav til en stille deltakers ansvar, men at ansvaret likevel ville være en sentral del i den samlede vurderingen av rettsforholdet.

Tveten-dommen* Utv. 2001 side 439. gjaldt spørsmålet om stille deltakelse i et indre selskap. Lagmannsretten la til grunn at det måtte være en forutsetning at virksomheten ble utøvet for felles regning og risiko, og at den stille deltakeren hadde en plikt til å dekke et underskudd.

Tilsvarende standpunkt fremkommer for øvrig i juridisk teori. Geir Woxholt anfører blant annet:* Norsk Lovkommentar note 4 til selskapsloven § 1–1.

«En kreditor som yter et pengebeløp til en enkeltstående næringsdrivende eller et rettsfellesskap, kan ikke anses som deltager i et selskap. Selv om en kreditor gis rett til andel i overskudd, må det antas at man står overfor et ordinært låneforhold og ikke et selskapsforhold, jf. NOU s. 58 (kapittel III, pkt. 7.3) og Woxholth s. 35. Sel. omfatter derimot stille deltagers selskapsdeltagelse. Den typiske sondringen mellom stille deltager og kreditor går ut på at den stille deltager har et ansvar for selskapets underskudd eller underbalanse – dog begrenset til en fastsatt sum.»

Den uttrådte deltakeren hadde ikke ytt noe lån til eller skutt inn kapital i Raad & Wink. Det kravet han hadde på sluttvederlag, skyldtes hans tidligere deltakelse i det ansvarlige selskapet. Han hadde altså kun et krav mot selskapet på sluttvederlag og ingen andre rettigheter eller forpliktelser. I et slikt tilfelle måtte man etter skattekontorets oppfatning holde fast ved det klare utgangspunktet at når noen gis rett til andel i overskudd, uten plikt til å dekke underskudd, står en overfor et kreditorforhold. Vederlaget ved uttreden ble derfor ansett som vederlag ved realisasjon av andel.

Utenlandsk deltaker i indre selskap – spørsmål om skatteplikt til Norge

Uncle Sam er bosatt i USA. Han ervervet i 2010 en andel i det indre selskapet Dollaren. Dollaren driver med kapitalforvaltning i form av kjøp og salg av aksjer og obligasjoner, i tillegg til at selskapet foretar investeringer i øvrige deltakerlignede selskaper med virksomhet innen fast eiendom og shipping.

Skattyter har ikke levert selvangivelser til Norge. Han ble varslet om mulig endring av ligningene, da andel formue og inntekt fra Dollaren for de enkelte årene ikke var tatt med til beskatning.

I tilsvaret anførte Uncle Sam at det ikke var grunnlag for å beskatte ham for formue og inntekter, verken etter den interne virksomhetsbestemmelsen eller etter skatteavtalen mellom Norge og USA.* Artikkel 4. Skattyter var imidlertid av den oppfatning at han var begrenset skattepliktig til Norge for formue og inntekt som stammet fra fast eiendom beliggende i Norge.* Skatteloven § 2–3 første ledd bokstav a og skatteavtalen artikkel 11.

Skattekontoret bemerket innledningsvis at skattyter ikke var skattepliktig som bosatt i riket.* Skatteloven § 2–1. Person, selskap eller innretning som ikke er skattepliktig som hjemmehørende, plikter likevel å svare skatt av «formue og inntekt av virksomhet som vedkommende utøver deltar i og som drives her eller bestyres herfra.»* Skatteloven § 2–3 første ledd bokstav b.

BESKATNING: Uncle Sam mente at det ikke var grunnlag for å beskatte ham for formue og inntekter, verken etter den interne virksomhetsbestemmelsen eller etter skatteavtalen mellom Norge og USA.

Vurdering av Dollarens virksomhet

Kontoret vurderte først om Dollaren utøvet virksomhet i Norge. Det stilles tilsvarende krav for å anse en inntektsgivende aktivitet som virksomhet i deltakerlignede selskaper som ellers. Dersom et deltakerlignet selskap driver virksomhet, anses alle deltakerne som næringsdrivende.* Lignings-ABC 2015/16 side 1583 pkt. 1.2. Virksomhetsbegrepet må for skattytere med begrenset skatteplikt forstås på samme måte som det alminnelige skatterettslige virksomhetsbegrepet.* Finansdepartementets uttalelse i Utv. 2006 side 1750.

For at det skal foreligge virksomhet, må det finne sted en aktivitet av en viss varighet og et visst omfang, som drives for skattyters regning og risiko og som er egnet til å gi overskudd.

Selskapets aktivitet ble utad utøvet via hovedmannen Centen AS, men dette var kun en konsekvens av at Dollaren ikke var eget rettssubjekt. Det var derfor ikke tvilsomt at all aktivitet som utad ble utøvet av hovedmannen, måtte tilordnes det indre selskapet. Det fulgte klart av selskapsavtalen at eiendelene skattemessig måtte anses eiet av deltakerne i Dollaren.

Ifølge Lignings-ABC* Lignings-ABC 2015/16 side 1589 pkt. 3.3.3. må det ved avgrensningen mot passiv kapitalforvaltning blant annet legges vekt på:

om handelen med aksjer og andre verdipapirer er systematisk og vedvarende

antall transaksjoner

omsetningens størrelse

om formålet med aktiviteten er å oppnå kortsiktige gevinster i motsetning til passiv plassering ut fra et langsiktig mål

Dollaren ble stiftet i 2008, og har fra dette tidspunktet hatt en systematisk og vedvarende handel med aksjer og andre verdipapirer.

Antall transaksjoner har variert fra 150 til 200 pr. år. Omsetningens størrelse var meget betydelig, og de årlige gevinstene har vært økende og beløp seg til i overkant av 40 MNOK for inntektsåret 2013.

Skattyter anførte at investeringene ble basert på langsiktighet og en konservativ profil for plassering av deltakernes egenkapital, og at dette var skriftlig nedfelt som en del av investeringsstrategien. Kontoret fant likevel ikke å kunne tillegge dette særlig vekt, da formålet ikke kunne ses å være i samsvar med realiteten i virksomhetsutøvelsen.

Skattekontoret viste for øvrig til diverse bindende forhåndsuttalelser fra Skattedirektoratet,* BFU 27/2005, 24/2006. og konkluderte med at det ikke kunne være tvil om at Dollaren via kjøp og salg av aksjer og andre verdipapirer utøvet virksomhet.

Skattyter ville via sin deltakelse i det indre selskapet derfor bli skattepliktig etter norsk internrett for formue og inntekter fra virksomheten.

Skatteplikt etter norsk internrett for formue og inntekt fra underliggende deltakerlignede selskaper

Dollaren hadde investeringer i form av eierandeler i tre underliggende deltakerlignede selskaper. To av disse selskapene utøvet virksomhet med fast eiendom, mens Dampskibet ANS drev virksomhet med eget skip i internasjonal fart. Det var på bakgrunn av de foreliggende opplysningene klart at disse selskapene utøvet virksomhet i skatterettslig forstand.

Det er ikke et vilkår om direkte deltakelse for å hjemle skatteplikt. Ordlyden «deltar i» ville etter skattekontorets oppfatning også dekke et tilfelle med indirekte deltakelse. Kontoret fant det derfor klart at skattyter også deltok i virksomheten som ble utøvet i de underliggende selskapene. Andel av formue og inntekt som var relatert til de underliggende selskapene med virksomhet innenfor fast eiendom, var derfor skattepliktig til Norge.

For skattytere som ikke er skattepliktige som hjemmehørende, vil blant annet formue og inntekt fra eget eller innleid skip i internasjonal fart være unntatt fra beskatning.* Skatteloven § 2–34 første ledd. Dampskibets formue og inntekt var relatert til eget skip i internasjonal fart, og andel formue/inntekt fra denne andelen ville derfor ikke være skattepliktig på skattyters hånd.

Begrensninger i skatteplikten etter skatteavtalen med USA?

Etter skatteavtalen* Artikkel 5 pkt. 1. skal inntekt av næringsvirksomhet som oppebæres av en person bosatt i USA, være unntatt fra beskatning i Norge med mindre personen utøver næringsvirksomhet gjennom et fast driftssted i Norge. Begrepet «næringsvirksomhet» er omfattende, og innbefatter etter skattekontorets syn enhver inntektsgivende aktivitet av et visst omfang som skjer for utøverens regning og risiko. Næringsinntekt i relasjon til skatteavtalens bestemmelser* Artikkel 5 pkt. 6. omfatter blant annet inntekter fra fast eiendom og formuesgevinster. Gevinst ved salg av aksjer og verdipapirer i et betydelig omfang måtte derfor uten tvil anses som næringsinntekt. Det er likevel et vilkår at inntektene har tilknytning til et fast driftssted. Næringsvirksomheten i Dollaren har vært utøvet fra hovedmannens kontor i Norge siden denne ble påbegynt i 2008. At virksomheten ble drevet gjennom hovedmannens kontor, er kun en konsekvens av at indre selskaper ikke er egne rettssubjekter. Etter skattekontorets oppfatning var det ikke tvilsomt at skattyter utøvet virksomhet gjennom det faste driftsstedet til det indre selskapet, da han var deltaker med felles regning og risiko i virksomheten.

Kontoret konkluderte med at Norge hadde beskatningsretten for inntekten etter skatteavtalens bestemmelser.

Formue som består av andre verdigjenstander enn fast eiendom, og direkte er knyttet til et fast driftssted, skattlegges i den stat det faste driftsstedet befinner seg. Det var ikke tvilsomt at formuen i Dollaren var direkte knyttet til det faste driftsstedet, og Norge hadde derfor også beskatningsretten for formuen etter skatteavtalens bestemmelser.* Artikkel 21 pkt. 2.

For andelene i de underliggende deltakerlignede selskapene med faste eiendommer, la kontoret til grunn at disse selskapene utøvet næringsvirksomhet fra fast driftssted, og at skattyter dermed ville bli skattepliktig for formuen og inntekten av disse andelene.

Endring av konsernbidrag – anmodning om endring etter utløpet av ettårsfristen

Oppkjøp AS ervervet i 2010 samtlige aksjer i Tomt AS. Tomt hadde ingen virksomhet og minimalt med eiendeler. Underskuddet til fremføring var på 10 MNOK. Umiddelbart etter ervervet av aksjene ble Tomt innfusjonert i Oppkjøp, og underskuddet ble i sin helhet benyttet dette året.

Skattekontoret fattet i begynnelsen av 2013 vedtak om avskjæring av underskuddet etter reglene i skatteloven § 14–90 da skatteposisjonen, etter kontorets oppfatning, var det overveiende motivet for oppkjøpet. Det ble ilagt tilleggsskatt med 30 %. Ligningen ble påklaget til skatteklagenemnda, som fastholdt vedtaket.

I februar 2015 fremmet Oppkjøp krav om endring av konsernbidrag med den konsekvens at alminnelig inntekt ville bli redusert til kr 0. Selskapet anførte at det måtte legges til grunn en ulovfestet adgang til å kreve endring av konsernbidrag når ligningen blir endret, og henviste i denne forbindelse til blant annet Aker Maritime-dommen.* Utv. 2004 side 921. Det ble pekt på at vedtakene for skattekontoret og nemnda var ufullstendige siden spørsmålet om endring av konsernbidrag ikke ble vurdert. Det var i tillegg et moment at selskapet først i ettertid var blitt klar over den ulovfestede adgangen til endring av konsernbidrag.

Med hensyn til de materielle vilkårene for endring, påpekte Oppkjøp at det følger av juridisk teori og praksis at et selskap ikke nødvendigvis har opptrådt illojalt selv om det er ilagt tilleggsskatt.

Skattekontoret bemerket innledningsvis at det etter retts- og ligningspraksis kan være anledning for et selskap til å kreve endring av konsernbidrag dersom inntekten blir forhøyet, jf. blant annet Lignings-ABC.* Lignings-ABC 2015/16 side 67 pkt. 2.5.

Det er en forutsetning for endring at:

selskapet ikke har handlet illojalt mot ligningsmyndighetene, ved f.eks. å ha gitt uriktige eller villedende opplysninger

kravet fremsettes innenfor fristene i ligningsloven § 9–6

inntektsendringen ikke er uvesentlig

Skattekontoret fant det ikke nødvendig å foreta materielle vurderinger av lojalitetskravet, da anmodningen ble nektet på formelt grunnlag. Kontoret la ved vurderingene til grunn som følger:

Selskapets anmodning om endring av konsernbidraget innkom mer enn ett år etter at skattekontorets vedtak om avskjæring av underskuddet ble truffet. Selskapet hadde derfor ingen formell klagerett etter ligningslovens regler.* Ligningsloven § 9–2 nr. 8. Selskapets anmodning måtte derimot anses som en henstilling om at ligningsmyndighetene ville ta opp spørsmålet om endring av ligningen på eget initiativ.* Ligningsloven § 9–5 nr. 1. Ved vurderingene om en ligning skal tas opp til endring, skal det legges vekt på de momentene som følger av ligningsloven § 9–5 nr. 7, dvs. spørsmålets betydning, skattyterens forhold, sakens opplysning og den tid som er gått. Skattedirektoratet har for øvrig gitt retningslinjer om i hvilke tilfeller et spørsmål om endring bør tas opp til realitetsbehandling, og presisert at ovennevnte momenter ikke er uttømmende og at også andre forhold kan være av betydning.

Skattekontoret foretok en konkret vurdering av de enkelte momentene. Både spørsmålets betydning og sakens opplysning kunne indikere at spørsmålet om endring burde tas opp, men var likevel ikke tilstrekkelige for endring av ligningen.

Skattekontoret la derimot mer vekt på selskapets forhold, dvs. at Oppkjøp hadde foretatt et skattemotivert erverv av et selskap med underskudd, og nyttiggjort seg dette underskuddet via en fusjon. Det ble ikke gitt tilleggsopplysninger i selvangivelsen om oppkjøpet, selv om selskapet burde ha forstått at fremføringsretten for underskuddet i det minste var meget tvilsom. Den tiden som var gått, dvs. ca. to år fra skattekontorets vedtak til selskapet fremmet krav om endring av konsernbidraget, måtte anses som en lang tidsperiode. Skattekontoret kunne for øvrig heller ikke se at den påståtte rettsvillfarelsen kunne tillegges særlig vekt.

Kontoret bemerket avslutningsvis at anførselen om at vedtakene for skattekontoret og nemnda var ufullstendige da endring av konsernbidrag ikke var vurdert, ikke kunne tillegges betydning. Skattekontoret kan i forbindelse med en endringssak ikke ta opp et slikt spørsmål på eget initiativ, men vurderingene om hvorvidt det er ønskelig å endre et konsernbidrag tilligger ene og alene selskapet/konsernet.

Skattekontoret konkluderte etter en totalvurdering med at saken ikke skulle tas opp til behandling, og det ble ved denne vurderingen særlig lagt vekt på selskapets forhold. En avgjørelse om ikke å ta en sak opp til behandling kan for øvrig ikke påklages til skatteklagenemnda.* Lignings-ABC 2015/16 side 434 pkt. 12.4.

Begrensning av fradrag for tap ved flytting av eiendeler og forpliktelser ut av norsk beskatningsområde

Business Ltd. er hjemmehørende i en annen EØS-stat, og utøvet i noen år virksomhet gjennom et fast driftssted i Norge. Ved opphør av den norske virksomheten ble samtlige eiendeler og gjeld overført til hovedkontoret i EØS-staten.

Hjemstaten benyttet globalinntektsprinsippet, men fra og med opphørsåret gikk hjemstaten over til å benytte et territorialprinsipp. Resultatet fra den norske filialen i opphørsåret var derfor unntatt fra beskatning i hjemstaten. Ved fastsetting av det enkelte års inntekt i årene før opphørsåret, tok hjemstaten blant annet hensyn til urealiserte gevinster og tap på selskapets eiendeler mens den norske ligningen var basert på realisasjonsprinsippet. Netto urealisert tap pr. 1. januar i utflyttingsåret på 200 MNOK var oppgitt som en midlertidig forskjell. Ved ligningen i opphørsåret krevde selskapet at årets underskudd, inkludert tap ved flytting av eiendeler og forpliktelser ut av norsk beskatningsområde, måtte tilbakeføres til det foregående året.* Skatteloven § 14–7.

Spørsmålet i saken var om selskapet hadde rett til fradrag for tap ved utflyttingen av eiendelene, eller om tapet måtte anses kommet til fradrag i annen stat.* Skatteloven § 9–14 sjette ledd. Business hevdet at forskjellene i tidfesting i Norge og i hjemstaten bare hadde redusert skatten i hjemstaten knyttet til den norske filialen. I løpet av filialens levetid hadde selskapet i hjemstaten betalt skatt av overskuddet i den norske filialen. Skatten var betalt selv om filialen totalt sett hadde gått med underskudd i den samme perioden. På bakgrunn av ulikhetene mellom det norske og det utenlandske skattesystemet, var det likevel ikke helt korrekt å hevde at tapene i den norske filialen ikke hadde kommet til fradrag i annen inntekt i hjemstaten, siden selskapet samlet sett var i overskuddsposisjon. Selskapet viste også til at endringen i hjemstatens beskatningsregler fra og med opphørsåret medførte at det ikke var mulig å få fradrag for den norske filialens underskudd i opphørsåret.

OPPHØR: Selskapet var hjemmehørende i en annen EØS-stat, men utøvde i noen år virksomhet gjennom et fast driftssted i Norge. Ved opphør av den norske virksomheten ble samtlige eiendeler og gjeld overført til hovedkontoret i EØS-staten.

Selskapet anførte at skatteloven § 9–14 sjette ledd og § 14–7 sett i sammenheng måtte innebære at tapet ikke hadde redusert skattepliktig inntekt i hjemstaten, og at det derfor ikke var grunnlag for å redusere fradragsretten for tapet ved utflyttingen. I tillegg viste selskapet til at rettigheter etter EØS-retten medførte at filialen måtte behandles på samme måte som et norsk datterselskap av et utenlandsk selskap ville bli behandlet ved opphør og likvidasjon. Det ville være en restriksjon på etableringsfriheten som ikke kunne rettferdiggjøres av tvingende allmenne hensyn, dersom filialen ikke fikk rett til å tilbakeføre underskuddet pga. utflyttingen.

Ved vurderingen av om Business hadde rett til fradrag for tap ved utflyttingen av eiendelene, var det sentrale spørsmålet om tapet hadde «kommet til fradrag i annen stat». Med støtte i forarbeidene* Ot.prp. nr. 1 (2008–2009) side 67 pkt. 8.5.10. og Lignings-ABC* Lignings-ABC 2015/16 side 1501 pkt. 5.2. kom skattekontoret til at det avgjørende var om tapet var kommet til fradrag i utlandet, men at det ikke hadde noen betydning hvilken skattemessig effekt det hadde hatt i dette landet. På bakgrunn av ulike tidfestingsregler i årene før opphørsåret, hadde det urealiserte tapet allerede kommet til fradrag i utlandet før eiendelene ble flyttet ut. Vilkåret for fradragsrett var dermed ikke oppfylt.

Subsidiært var det spørsmål om det var i strid med Norges forpliktelser etter EØS-avtalen å nekte fradrag for tap på eiendelene ved utflyttingen. Utgangspunktet er at norsk rett presumeres å være i overensstemmelse med EØS-avtalen. Grunnvilkåret for at det skal foreligge EØS-strid er at anvendelsen av skatteregelen innebærer en restriksjon i forhold til de fire friheter. Det følger av fast rettspraksis at en restriksjon bare kan tillates dersom den er begrunnet i tvingende allmenne hensyn. I så tilfelle er det også nødvendig at restriksjonen er egnet til å nå målet og ikke går lenger enn det som er nødvendig for å nå det.

Skattekontoret viste til at det fremgår både av juridisk teori og rettspraksis fra EFTA-domstolen at det må foreligge en mindre gunstig behandling av en grenseoverskridende situasjon enn av en sammenlignbar rent intern situasjon, for at en skatteregel skal innebære en restriksjon. Skattekontoret var imidlertid ikke enig med selskapet i at utflytting av eiendeler ved opphør av filialen var sammenlignbart med et norsk datterselskaps salg av eiendeler i likvidasjonsåret. Hensynet til å unngå fradrag for samme tap i begge landene innebar ingen urimelig forskjellsbehandling. Det var ikke i strid med Norges forpliktelser etter EØS-avtalen å utligne en uttaksskatt i uttaksåret, og kontoret viste til EU-domstolens prejudisielle avgjørelse i saken vedrørende National Grid Indus.* C-371/10.

Skattekontoret konstaterte at reglene om tilbakeføring av udekket underskudd oppstått i opphørsåret gjaldt både for filialer av utenlandske selskaper og for norske selskaper. Eventuelt tap ved realisasjon av eiendeler ville i begge tilfellene inngå i årets underskudd. Det forelå følgelig ingen ugunstigere behandling av en grenseoverskridende situasjon enn av en sammenlignbar intern situasjon. Skatteloven § 9–14 utgjorde dermed ingen restriksjon på etableringsfriheten, og var ikke i strid med Norges forpliktelser etter EØS-avtalen.

Det var derfor ikke fradragsrett for den delen av underskuddet i opphørsåret på 200 MNOK som var innrømmet til fradrag i utlandet tidligere år. Den resterende andelen av årets underskudd ble tilbakeført til foregående år.* Skatteloven § 14–7.

Ligningen er påklaget til skatteklagenemnda.

Forhåndsligning – filial

I mars 2015 overførte Medelsvensson ABs norske filial alle eiendeler, rettigheter og forpliktelser til Medelsvenssons datterselskap Ola Nordmann AS. Overføringen av det svenske selskapets virksomhet ble gjennomført med skattemessig kontinuitet etter skattelovens regler.* Skatteloven § 11–21 første ledd bokstav d, jf. FSFIN §§ 11–21–1 flg. Medelsvensson mente likevel at overføringen av skatteposisjonene utgjorde en realisasjon skattemessig, og at vilkårene for forhåndsligning derfor var oppfylt.

Filialen har hatt begrenset skatteplikt til Norge.* Skatteloven § 2–3 første ledd bokstav b.

Ligningslovens regler om forhåndsligning sier at et «selskap eller annen skattepliktig innretning» skal levere selvangivelse og kreve forhåndsligning før det oppløses.

Skattekontoret forstod ordlyden dithen at bestemmelsen omfatter selskaper og andre innretninger som er selvstendige skattesubjekter etter skatteloven § 2–2 første ledd. Lignings-ABC legger også denne fortolkningen til grunn.* Lignings-ABC 2015/16 side 575 pkt. 2.1. En filial som er begrenset skattepliktig til Norge, skal derfor ikke forhåndslignes.

OPPFYLTE VILKÅRENE? Medelsvensson mente at overføringen av skatteposisjonene utgjorde en realisasjon skattemessig, og at vilkårene for forhåndsligning derfor var oppfylt.

Skattekontoret pekte dessuten på at skattelovens regler om konserninterne overføringer bygger på kontinuitet. Verken lovbestemmelsen, Finansdepartementets forskrift eller lovforarbeidene* Prop. 78 L (2010–2011) side 48 pkt. 12.5.3. gir anvisning på forhåndsligning i slike tilfeller. Finansdepartementets forskrift sier derimot at den fritatte inntekten skal tas til beskatning i det overførende, utenlandske selskapet i overføringsåret, men at det gis betalingsutsettelse frem til konsernopphørsåret.* FSFIN § 11–21–10 første ledd. Situasjonen har likhetstrekk med kontinuitetsbestemmelsene som gjelder for skattefri fusjon og fisjon, der forhåndsligning heller ikke kan kreves.* Skattelovkommentaren Brudvik m.fl. 2003/04 side 874 pkt. 1.5.

Anmodningen om forhåndsligning ble derfor avvist.

Reversering av ulovlig utdelt utbytte – god tro

Selger AS solgte aksjene i det heleide datterselskapet Kronen AS til Kjøper AS. Oppgjørsdatoen ble satt til 30. april 2013.

I forbindelse med aksjesalget besluttet Kronen i ekstraordinær generalforsamling 18. april 2013 å utdele utbytte på 40 MNOK til Selger.

I forbindelse med revisjonen for regnskapsåret 2013, ble det avdekket at utbyttet var ulovlig utdelt i og med at Kronens årsregnskap for 2012 ikke var avgitt på beslutningstidspunktet (sperreperiode).* Jf. daværende § 8–1 i aksjeloven (endret med virkning fra 1. juli 2013).

Styret i Kronen krevde den ulovlige utdelingen tilbakebetalt 12. november 2014, og mottakeren var enig.* Aksjeloven § 3–7 annet ledd. Utbyttet ble derfor tilbakebetalt samme dag. Reverseringen har også medført et etterfølgende oppgjør mellom Selger og Kjøper for å opprettholde den økonomiske balansen i aksjekjøpsavtalen.

Skattekontoret varslet Selger om endring av ligningen for inntektsåret 2013. Kontoret viste til at utbyttet måtte anses å være innvunnet på generalforsamlingstidspunktet 18. april 2013, og derfor var ulovlig utdelt. Selger kunne ikke sies å ha vært i god tro ved mottakelsen av utbyttet.

Selger tok til motmæle, og pekte på at Lignings-ABC åpner for at beslutning om utbytte kan omgjøres som følge av at den første beslutningen er ulovlig; utbyttet anses da ikke som innvunnet. Forutsetningen er at utbyttet omgjøres og tilbakebetales snarest mulig etter at feilen oppdages. Det forutsettes at mottakeren var i god tro og at rettingen ikke er foranlediget av ligningsmyndighetens kontrolltiltak.* Lignings-ABC 2013/14 side 31 pkt. 3.3. Selskapet viste videre til et vedtak fra skatteklagenemnda ved Sentralskattekontoret for Storbedrifter (SfS),* Utv. 2015 side 873. der nemnda la til grunn at lignings- og rettspraksis åpner for å «avvinne» skatteplikt på utdelt utbytte. Nemnda oppstilte vilkår om at det måtte foreligge en reell tilbakebetalingsplikt. I tillegg til en rettslig forpliktelse til å betale tilbake beløpet etter aksjeloven § 3–7, må det være sannsynlig at tilbakebetalingsforpliktelsen rent faktisk blir etterlevd.

I likhet med saken fra SfS, viste selskapet til at det ikke var kjent med at det forelå en sperreperiode og derfor var i god tro på tidspunktet hvor utbyttet ble besluttet utdelt. Aksjeloven ble for øvrig endret fra 1. juli 2013, slik at det ikke lenger er krav om sperreperiode. Selger har erkjent at selskapet ikke var i aktsom god tro i lovens forstand. Tilbakebetalingsforpliktelsen ble rent faktisk etterlevd da oppgjøret skjedde samme dagen som tilbakebetalingsplikten ble erklært. Selskapet hadde endelig ingen skattemessige motivasjoner for å foreta en ulovlig utdeling. Selger kunne i stedet ha mottatt et høyere aksjevederlag som ville vært skattefritt etter fritaksmetoden.* Skatteloven § 2–38.

Skattekontoret vurderte selskapets anførsler.

Det klare utgangspunktet er at et utbytte anses innvunnet på tidspunktet for generalforsamlingens vedtak. Fra dette tidspunktet får aksjonæren en endelig rett til utbyttet som er besluttet.* Skatteloven § 14–2 første ledd. Normalt vil dette gjelde selv om generalforsamlingen senere omgjør vedtaket, f.eks. fordi utbyttet er ulovlig etter selskapsrettslige regler.

REVERSERING: Selger påpekte at Lignings-ABC åpner for at beslutning om utbytte kan omgjøres som følge av at den første beslutningen er ulovlig.

Retts- og ligningspraksis åpner likevel for visse unntak, og skattekontoret viste til følgende formulering i Lignings-ABC:* Likelydende formulering i årgangene 2013–2015/16.

«Hvis en beslutning om utdeling av utbytte omgjøres som følge av at den første beslutningen er ulovlig, anses utbyttet ikke innvunnet hvis omgjøring og tilbakebetaling skjer snarest etter at feilen oppdages. Det forutsettes at skattyter var i god tro og at rettingen ikke er foranlediget av ligningsmyndighetenes kontrolltiltak.»

På bakgrunn av faktum i saken, la skattekontoret til grunn at Selger ikke hadde vært i aktsom god tro ved mottaket av utbyttet, da selskapet burde ha forstått at utbyttet var i strid med aksjelovens regler. Utbyttet ble også reversert og faktisk tilbakeført til Kronen. Skattekontoret la til grunn at tilbakeføringen skjedde så snart som mulig etter at feilen ble oppdaget. Kontoret viste i denne sammenhengen til Hovden-kjennelsen,* Utv. 2002 side 1213. som sier at tidspunktet for vurderingen av sannsynligheten for tilbakebetaling synes å være «utbetalingstidspunktet og den nærmeste tiden etter dette».

For at utbyttet skal kunne «avvinnes», er det videre et vilkår at rettingen ikke har vært foranlediget av ligningsmyndighetenes kontrolltiltak. Dette vilkåret var også oppfylt i denne saken. Skattekontoret viste igjen til Hovden-kjennelsen, og lagmannsrettens kommentarer knyttet til aksjonærens tilbakebetalingsforpliktelse. Retten påpekte at «(...) denne forutsetningen vanligvis ikke vil slå til i forholdet mellom aksjonær og eget selskap. (...)» Kjennelsen gjaldt den største aksjonæren i et familieaksjeselskap.

I vår sak eide Selger opprinnelig 100 % av aksjene i Kronen. Den aktuelle utbytteutdelingen ble imidlertid besluttet i tilknytning til et aksjesalg der en ekstern kjøper var motpart. Skattekontoret la derfor vesentlig vekt på at aksjeoverdragelsen skjedde på armlengdevilkår. Saken hadde etter kontorets oppfatning likhetstrekk med avgjørelsen fra SfS, der nemnda kom til at utbyttet ikke var innvunnet. Etter en fornyet vurdering konkluderte derfor skattekontoret med at utbyttet ikke var innvunnet på Selgers hånd.

Logg inn for å fortsette

Glemt passordet?