Valg av selskapsform

I artikkelen gir vi en oversikt over og sammenligner de mest sentrale trekkene ved aksjeselskap, ansvarlig selskap, indre selskap og kommandittselskap, herunder skattemessige forhold. Det er lagt vekt på å fremheve fordeler og ulemper ved de ulike selskapsformene for å gi et best mulig beslutningsgrunnlag for valg av selskapsform.

Advokat

BAHR

Advokat

BAHR

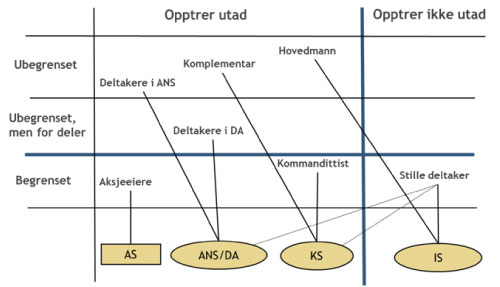

Hovedskillet mellom selskapsformene. Deltakeransvar og opptreden utad.

To sentrale kriterier for klassifisering av selskaper er etter selskapslovgivningen eiernes personlige ansvar for selskapets forpliktelser, og om selskapet opptrer utad overfor tredjemann eller ikke.

Eiernes ansvar for selskapets forpliktelser

Aksjeselskaper (AS) er definert som ethvert selskap hvor ingen av eierne har et personlig ansvar for selskapets forpliktelser. Et AS kan ha én eller flere eiere.

Ansvarlige selskaper (ANS) må ha minst to deltakere og kjennetegnes ved at alle deltakerne har et personlig, ubegrenset ansvar for selskapets samlede forpliktelser. Selskapslovens deklaratoriske regel er at deltakerne har et solidarisk ansvar for selskapets forpliktelser, men tillater at deltakerne avtaler at de skal hefte ubegrenset for en nærmere bestemt del av selskapsforpliktelsene (såkalt delt (pro rata) ansvar). I så fall registreres selskapet med suffikset DA.

Kommandittselskaper (KS) er definert som selskap hvor minst én deltaker har ubegrenset ansvar for selskapets forpliktelser (komplementaren) og minst én annen deltaker har begrenset ansvar med en fastsatt sum (kommandittist) uten å være stille deltaker (se nedenfor).

Også et indre selskap (IS) må ha minst to deltakere, hvorav minst én deltaker har et ubegrenset ansvar (gjerne kalt hovedmannen). Den eller de øvrige deltakerne i et IS er som regel (men ikke alltid) stille deltakere som i loven er definert som en deltaker i et selskap (herunder KS eller ANS/DA) hvor det er avtalt at hans deltakelse ikke skal fremtre utad, og at han bare har begrenset ansvar med en fastsatt sum. I det følgende forutsetter vi at ISet har én hovedmann med ubegrenset ansvar og en eller flere stille deltakere. Et slikt IS, som også kalles stille selskap, er deltakernes ansvar det samme som i et KS med én komplementar.

Deltakeransvar og opptreden utad for AS, KS, ANS, DA og IS

Et IS opptrer ikke utad

AS, KS, ANS og DA har det til felles at de opptrer utad overfor tredjemann, dvs. at de selv inngår avtaler, påtar seg rettigheter og forpliktelser og er part overfor domstoler og andre myndigheter. Et indre selskap (IS) er et selskap som ikke opptrer utad overfor tredjemann, og som selv ikke kan inngå avtaler eller ha rettigheter, forpliktelser eller partsevne. Et IS kan således ikke stå oppført som rettighetshaver i grunnboken, Løsøreregisteret, aksjeeierbøker eller til en bankkonto, mv. Heller ikke kan et IS slås konkurs eller være et morselskap siden ISet selv ikke kan øve bestemmende innflytelse over et annet selskap. Det følger normalt av selskapsavtalen at deltakerne i ISet økonomisk sett skal stilles som om ISet var eier av den virksomhet som omfattes av IS-avtalen.

Det er imidlertid ikke tilstrekkelig til å anse ISet som eier i tråd med vanlig juridisk terminologi som forutsetter at en eier har den faktiske og juridiske rådighet over et formuesgode (som ikke tilkommer innehavere av begrensede rettigheter i formuesgodet). Ifølge selskapsloven er det hovedmannen og ikke ISet som har rett og plikt til å forvalte og råde over den virksomhet som omfattes av IS-avtalen. I skatteretten er det de økonomiske forhold som er bestemmende for beskatningen. Her kan således ISet betraktes som eier av en virksomhet og realisere denne ved salg til hovedmannen, selv om hovedmannen både før og etter salget anses som privatrettslig eier av virksomheten. I praksis bidrar disse reglene til en del forvirring.

Det ubegrensede ansvaret kan unngås ved å investere gjennom et AS

Det er normalt ønskelig å unngå et ubegrenset ansvar for et selskaps forpliktelser. Det er ingenting i veien for at en investor benytter et tomt AS uten annen virksomhet (SPV) til å investere i et selskap med ubegrenset ansvar. Dermed hefter investoren ikke for forpliktelsene til selskapet med ubegrenset ansvar, men risikerer å tape den kapital som er skutt inn i SPVet. I praksis er derfor komplementaren i et KS og hovedmannen i et IS alltid et AS, som gjerne eies av deltakerne i KSet eller ISet i samme forhold som de eier andeler i KSet eller ISet. For ANS og DA er ikke praksis like entydig, men også her vil kyndige investorer i regelen begrense sitt ansvar ved bruk av AS. Ulempen med dette er at organisasjonsstrukturen blir mer tungrodd enn om investorene investerte direkte i selskapet med ubegrenset ansvar.

Logg inn for å fortsette

Glemt passordet?