Rapporteringen om samfunnsansvar

En undersøkelse utført av Deloitte viser at mange av de største regnskapspliktige foretakene har satt samfunnsansvar på dagsordenen og til en viss grad tilpasset rapporteringen til nye krav, men mange har enda et betydelig potensial for å øke kvaliteten på rapporteringen.

Msc in Finance

Associate Deloitte

MBA

Senior Deloitte

Statsautorisert revisor

Senior Manager Deloitte

Undersøkelsen

For andre år på rad gjennomfører Deloitte en undersøkelse for å kartlegge i hvilken grad store foretak imøtekommer det nye lovkravet til rapportering av samfunnsansvar. Fjorårets undersøkelse baserte seg på informasjon i årsrapporter for 2012, før loven trådte i kraft, og generell informasjon tilgjengelig på selskapenes nettsider. Våre funn viste at rapporteringen var mest mangelfull på områdene som ikke var omfattet av eksisterende krav på det tidspunktet: menneskerettigheter og korrupsjonsbekjempelse. Formålet med årets undersøkelse var å kartlegge hvorvidt selskapene hadde tilpasset rapporteringen til disse nye kravene.

Etter loven skal det gis opplysninger om retningslinjer, prinsipper, prosedyrer og standarder selskapene benytter for å integrere hensynet til de ulike områdene menneskerettigheter, arbeidstakerrettigheter og sosiale forhold, det ytre miljø og bekjempelse av korrupsjon. Videre skal det på disse områdende gis opplysninger om hvordan foretaket arbeider for å omsette disse til handling, vurdere resultatene som er oppnådd, og forventninger satt til arbeidet fremover. Loven pålegger også foretaket å informere dersom det ikke har påkrevde retningslinjer, prinsipper, prosedyrer og standarder for samfunnsansvar innenfor det enkelte området.

Deloitte har gjennomgått selskapenes årsrapporter, og egne samfunnsansvarsrapporter der disse foreligger, til de største regnskapspliktige foretakene underlagt norsk lov (totalt 161 foretak), og gitt selskapene karakter med hensyn til i hvilken grad de oppfyller kravet knyttet til rapportering av samfunnsansvar innenfor hvert av de fire områdene. Vi har rangert selskapene på en skala fra 1 til 3, ut fra følgende kriterier:

Dersom ingen opplysninger ble gitt, fikk selskapet karakter 1

Dersom selskapet rapporterte at de tok stilling til temaet fikk det karakter 2

Dersom selskapet i tillegg presenterte mål, tiltak og lignende fikk det karakter 3

Karakteren er ment å gi et overblikk over andelen store norske foretak som i dag oppfyller lovkravene, og muligheten til å vurdere utviklingen i påfølgende regnskapsår.

Vår tolkning av loven er at det kreves detaljnivå tilsvarende karakter 3 som samlet vurdering for at et selskap skal kunne sies å imøtekomme kravene. I praksis mener vi det kan være hensiktsmessig at tilpasning til det nye kravet skjer over tid, fordi målet må være at det som rapporteres er reelt forankret i hele virksomheten og hensiktsmessig organisert. Rapportering for rapporteringens skyld er ikke et formål med reglene. Målet er snarere åpenhet om bedriftens faktiske arbeid med å integrere hensynet til samfunnsansvar i sin virksomhet og tilgjengeliggjøring av denne informasjon for interessenter. Karakter 2 kan i mange tilfeller antyde at bedriften er i «startgropen» med hensyn til å formalisere og forankre retningslinjer, prinsipper, prosedyrer og standarder for samfunnsansvar i sin virksomhet, og således har et forbedringspotensial for fullt ut å oppfylle kravene slik de er formulert i dag.

Regnskapsloven legger få føringer på hvordan informasjonen skal presenteres, og bedrifter står også relativt fritt til selv å definere hva som innbefattes under hvert område. Det er således stor variasjon mellom hvordan informasjonen er presentert, i karakter, kvalitet og omfang. Vi har ikke vurdert riktigheten av innholdet i rapportene eller tatt stilling til kvaliteten, utover kriteriene presentert ovenfor. Derimot har vi sett om det er noen bransjer som klart utmerker seg i omfang av og kvalitet i rapportering. Vi har også notert andelen selskaper med en eksplisitt tilknytning til UNGC og/eller GRI, og vi har undersøkt om noen har benyttet en tredjepart til å vurdere eller attestere sin redegjørelse om samfunnsansvar.

Arbeidstakerrettigheter og sosiale forhold

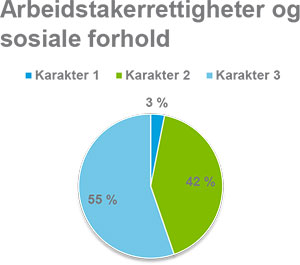

Flertallet av virksomhetene, 55 %, har utfyllende rapportering (karakter 3) på dette punktet. Medvirkende til dette kan være at norske arbeidstakere allerede har mange rettigheter gjennom arbeidsmiljøloven og i tariffavtaler. Norske virksomheter arbeider derfor allerede systematisk for å opprettholde kravene i arbeidsmiljøloven. I tillegg har rskl. i lengre tid krevd redegjørelse for flere forhold som gjelder arbeidsmiljø (iht. rskl. § 3–3 a), slik at disse punktene allerede er innarbeidet i den ikke-finansielle rapporteringen.

Under «sosiale forhold» er det fra myndighetenes side ment at dette skal omfatte forholdet til interessenter og lokalsamfunn. Det er naturlig for foretak som er hjørnestensbedrifter, eller på annen måte har sterk tilknytning til lokalmiljøet, å trekke inn dette, slik mange også gjør. Andre sosiale tiltak kan være bistand i form av donasjoner eller pro bono-arbeid.

Tar en med karakter 2 og 3 sammenlagt, rapporterte de aller fleste (97 %) av selskapene om arbeidsrettigheter og sosiale forhold. At ikke flere får karakter 3, tror vi kommer av de skjerpede kravene innført i 2013, som forutsetter ytterligere spesifikasjon av retningslinjer, prinsipper, prosedyrer og standarder selskapene benytter for å integrere hensynet til arbeidstakerrettigheter og sosiale forhold, og informasjon om hvordan foretaket arbeider for å omsette disse til handling, vurdere resultatene som er oppnådd, og forventninger satt til arbeidet fremover på dette området. Her er det således et potensial til forbedring som vi forventer at selskaper vil oppnå etter hvert som de nye kravene til rapportering blir mer innarbeidet. Likeledes forventer vi at andelen selskaper som utelater området fra sin redegjørelse, vil minske ytterligere i påfølgende regnskapsår.

Ytre miljø

Mange foretak rapporterer også relativt utfyllende om miljømessig påvirkning fra egen virksomhet. Rskl. § 3–3 a har lenge krevd en redegjørelse for dette, noe som har resultert i lett gjenkjennelige standardiserte formuleringer i årsberetningen hos mange foretak, som for eksempel «selskapets virksomhet forurenser ikke det ytre miljø». Dagens utvidede krav forutsetter også at det skal gjøres rede for retningslinjer, prinsipper, prosedyrer og standarder selskapene benytter for å integrere de ulike områdene, og videre hvordan foretakene arbeider for å realisere, evaluere og sette mål for arbeidet fremover.

På dette punktet ser vi veldig mye bra rapportering, og da spesielt fra aktører innen offshorevirksomheter hvor en potensiell ulykke kan ha store miljømessige konsekvenser. Men vi ser også at mange mindre ikke-industrielle selskaper rapporterer utfyllende på dette punktet. Eksempler på slik rapportering kan være et fokus på å bruke videokonferanse for å redusere reising, krav til miljøeffektive lokaler og innføring av dobbeltsidig utskrift.

Som for arbeidstakerrettigheter og sosiale forhold, påvirker nok det utvidede kravet andelen selskaper som får karakteren 3 (61 %). Tar vi med karakter 2, er det 96 % som rapporterer om påvirkning på ytre miljø. Som for arbeidstakerrettigheter og sosiale forhold, ser vi at forbedringspotensialet først og fremst består i å konkretisere tiltak for oppfølging og videre arbeid med selskapenes miljøhensyn samt innarbeide rutiner for rapportering for dette området.

Menneskerettigheter

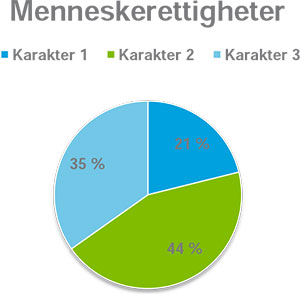

Kun 35 % av selskapene fikk karakter 3 på sin redegjørelse for virksomhetens hensyn til menneskerettigheter. 79 % av selskapene får sammenlagt karakter 2 eller 3. Dette er en økning på 24 % sammenlignet med 2012. Dette viser at selv om mange virksomheter har tatt stilling til lovkravet og innbefattet hensynet til menneskerettigheter, er det et stort forbedringspotensial her. Sammenlignet med presentasjon av arbeidet med hensyn til arbeidsforhold og miljø, synes konkret handling med hensyn til menneskerettigheter å være vanskeligere å gripe an. Dette gjenspeiles i andelen som får karakter 2 og som ofte rapporterer at de har etablert retningslinjer i takt med internasjonalt anerkjente standarder for menneskerettigheter, men unngår å spesifisere konkrete tiltak slik loven fastsetter. Utfordringen med en grundig rapportering innenfor dette området som også representerer reelle tiltak igangsatt i organisasjonen gjenspeiles også i større spredning i hva som blir omtalt, avhengig av selskapets virksomhet. Ikke overraskende, rapporterer mange foretak med produksjonsvirksomhet i land hvor menneskerettigheter står svakt, utfyllende om sine tiltak for å sikre at hensynet til menneskerettigheter likevel blir overholdt. Virksomheter med omfattende systemer for leverandøroppfølging kan vise til håndfaste metoder for å måle at hensyn blir ivaretatt og tiltak fulgt opp. Hvor omfattende rapporteringen gjøres, gjenspeiler nok til en viss grad de ressursene foretaket har tilgjengelig for oppfølging av samfunnsansvar. En løsning som flere velger, er å omtale arbeidstaker- og menneskerettigheter under ett, ved å ta utgangspunkt i foretakets etablerte rutiner og tiltak for å sikre trygge arbeidsforhold, unngå diskriminering, eller verne om ansattes helse og sikkerhet. I vår undersøkelse har disse oppnådd karakter 3 om rapporten ettertrykkelig formulerer en forbindelse mellom de to områdene og de tiltak som beskrives.

Tatt i betraktning at kravet om innarbeidelse av hensynet til menneskerettigheter i rapporteringen ble introdusert i 2013, synes det ikke overraskende at forbedringspotensialet på dette området er større enn for de allerede omtalte områdene. Det er sannsynlig at det vil kreve både mer tid og ressurser før det foreligger jevnt gode og innarbeidede rutiner for rapportering som fullt ut møter kravet i rskl. på dette området. Vi ser derimot at det allerede er flere som har inkludert dette området i sin rapportering sammenlignet med 2012, og vi forventer en klar forbedring i kommende regnskapsår.

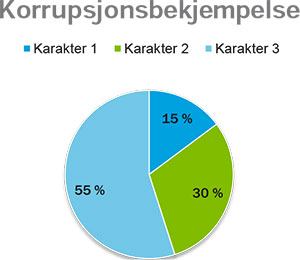

Bekjempelse av korrupsjon

55 % av foretakene fikk karakter 3 på sin redegjørelse om dette området. Inkluderer vi de som fikk karakter 2, øker andelen til 85 %. Dette er en økning på 41 % sammenlignet med rapporteringen for 2012.

Korrupsjonsbekjempelse oppfattes kanskje mer håndfast enn hensynet til menneskerettigheter, og risikoen er nok mer synlig ved at det i media med jevne mellomrom blir avdekket korrupsjonstilfeller.

Vi ser at flere virksomheter har en utfyllende «code of conduct»-policy, som ofte innbefatter en eksplisitt holdning til korrupsjon. Når ikke flere får høyere karakter, kan dette henge sammen med at kravet om rapportering innenfor dette området er nytt og lite innarbeidet i rutinene i forkant av årsrapporten. Vi ser også her et klart forbedringspotensial, hvor flere virksomheter bør inkludere eksisterende retningslinjer, gjøre mer for å bevisstgjøre ansatte og aktivt jobbe for korrupsjonsbekjempelse i alle ledd av virksomheten. Antall selskaper som rapporterer om korrupsjonsbekjempelse har hatt en klar økning i forhold til det som ble funnet i vår undersøkelse fra 2012, og vi forventer at flere virksomheter innarbeider området i sin rapportering for kommende regnskapsperioder.