Dokumentasjon av balansen

Det bør i tilknytning til avstemminger settes klare krav til dokumentasjonen så det ikke er noen tvil om regnskapspostens innhold og at den er fullstendig, nøyaktig og reell.

Statsautorisert revisor

Rådgiver i Sticos

Norsk bokføringsstandard 5 Dokumentasjon av balansen (NBS 5) med virkning fra 1.1.2015 setter også krav til det for å ivareta den eksterne kontrollørens interesse.

Avstemming av regnskapets poster og da spesielt balansen, er en av de viktigste interne kontroller som gjøres i forbindelse med regnskapsrapportering. Det er med på å sikre at regnskapet er à jour og at rapporteringen blir riktig.

Hva er en avstemming?

Begrepet avstemming er et kjent begrep for en som fører regnskap, men det kan være ulik oppfatning om hva dette innebærer. For å være sikker på at den som avstemmer forstår hensikten med jobben, er det viktig å være tydelig på hva en legger i begrepet, og hvorfor det er så viktig å dokumentere på en god måte. Det vil være mer riktig å bruke begrepet «dokumentasjon av balansen» som er det som benyttes i bokføringsloven og i NBS 5.

Teknisk avstemming eller noe mer

En avstemming skal være med på å underbygge at regnskapet er fullstendig, nøyaktig og inneholder kun gyldige poster. En avstemming vil i mange tilfeller være en underliggende dokumentasjon. Dokumentasjon av postene er et utvidet begrep som betyr at det i tillegg må inneholde noe mer enn en avstemming.

Dokumentasjonen må derfor ikke bare være avstemming med «kryssing» av tall hvor en er fornøyd når avstemmingen «går opp». Et enkelt eksempel på det vil være en bankavstemming som har mange åpne poster under spesifikasjonen «bokført av bank, ikke i regnskapet». Hvis det ikke er noen kommentarer til de største postene under denne spesifikasjonen, har avstemmingen liten verdi og det vil ikke være en god nok dokumentasjon av balanseposten. Det må derfor knyttes kommentarer i avstemmingsskjemaet/dokumentasjonen til denne type poster. I tillegg bør dokumentasjonen inneholde en konklusjon om at regnskapsposten ikke inneholder vesentlige feil. Det bør ikke være nødvendig å gå inn i bilag og regnskap for å forstå dokumentasjonen. Det skal være lett for andre å kunne forstå dokumentasjonen ved intern eller ekstern kontroll.

I tråd med bokføringsloven og NBS 5 velger jeg videre å benytte dokumentasjon som samlebegrep for avstemming/dokumentasjon.

Verdivurdering

For noen balansekontoer vil dokumentasjonen også bestå av en verdivurdering. Eksempel på det kan være avsetning for ukurans i varelager, avsetning for tap på fordringer eller nedskrivningsbehov for anleggsmidler.

Når skal det avstemmes?

Hvor ofte det gjøres, er selvfølgelig opp til det enkelte selskapet å bestemme, men det anbefales å være mest mulig à jour med avstemminger gjennom året. Daglig leder plikter etter aksjeloven å rapportere til styret minst hver fjerde måned og det kan være fornuftig å være à jour med alle avstemminger i forbindelse med det. Det vil i lengden være effektivt å avstemme gjennom året og det er ingen tvil om at det vil lette årsoppgjørsarbeidet.

Bokføringsloven krever at alle poster i balansen skal dokumenteres ved årsavslutning med mindre de er ubetydelige. Det vises her til nærmere omtale av bokføringslovens bestemmelser senere i artikkelen.

Standarden God regnskapsføringsskikk sier følgende om avstemminger: «Avstemminger skal sikre at bokførte saldoer er i samsvar med underliggende dokumentasjon, og underbygge at bokførte saldoer fremstår som rimelige og sannsynlige.» Videre er det i denne standarden satt følgende krav til regnskapsfører: «Alle balansekontoer skal avstemmes og dokumenteres i forbindelse med utarbeidelse av årsregnskap og/eller ligningsoppgaver, med mindre de er ubetydelige. Resultatkontoer skal avstemmes dersom dette vurderes som vesentlig for å sikre et riktig regnskap.» Standarden gjelder enhver som er autorisert som regnskapsfører i henhold til regnskapsførerloven, men innholdet kan også være egnet som kvalitetsnorm hos virksomheter som utfører regnskapsføring internt.

Bokføringslovens krav

Bokføringslovens formål er å lage et regelverk som skal ivareta den eksterne kontrollør. Den skal sikre at det skal kunne gjennomføres kontroller av regnskap og oppgaver til offentlige myndigheter uten at kontrollør skal være avhengig av å spørre regnskapsprodusenten underveis. Da må dokumentasjonen være fullstendig og god.

Bokføringsloven fastsetter at alle som utarbeider årsregnskap og næringsoppgave, skal dokumentere alle balanseposter med mindre de er ubetydelige. Loven sier ikke noe mer om hva som tilsier at en post er «ubetydelig», men det er tolket til å være en lav grense. En bør altså ha som mål å dokumentere alle balanseposter.

Bokføringsforskriften spesifiserer i tillegg hvordan følgende poster skal dokumenteres:

Varelager

Bankinnskudd, lånegjeld, kontanter og lignende

Finansielle instrumenter

Avsetninger og nedskrivninger

Vi kommer nærmere inn på disse kravene senere i artikkelen.

NBS 5 Dokumentasjon av balansen

Gjeldende fra 1.1.2015

NBS 5 ble vedtatt i 2013 og er gjeldende fra 1.1.2015. Det oppfordres til tidligere anvendelse, så den er absolutt aktuell for regnskapet for 2014.

Ubetydelige poster

I standarden gjentas lovens bestemmelse om at alle balanseposter, dvs. eiendeler, gjeld og egenkapital, skal dokumenteres med mindre de er ubetydelige. Her understrekes det at «ubetydelig» er lavere enn «uvesentlig». Det må gjøres en individuell vurdering for selskapet ut fra størrelse og karakter.

Eksempler på god dokumentasjon

Standarden presiserer at dokumentasjonen skal utarbeides med «henblikk på ekstern kontroll» og den gjentar at dokumentasjonen skal vise at posten er fullstendig, nøyaktig og reell.

Standarden gir eksempler på hva som er god dokumentasjon. Kan det innhentes ekstern dokumentasjon, er det den beste dokumentasjon. Eksempel på det er årsoppgaver eller kontoutdrag fra finansinstitusjoner eller verdipapirregister. Andre eksempler på dokumentasjon er fysiske tellinger av beholdninger, anleggskartotek, saldolister over kunder og leverandører. Ved avsetninger og nedskrivninger vil det være viktig å dokumentere forutsetningene som ligger til grunn for beregningene samt beregningsmetode.

Konsernregnskap

De samme kravene stilles til dokumentasjon av postene i konsernregnskapets balanse. Dokumentasjonen av balansepostene i de enkelte selskapene skal ikke dokumenteres på nytt, men særskilte poster som er en følge av konsolideringen, som eksempelvis merverdier i eiendeler og innarbeidelse av tilknyttede selskaper, må dokumenteres særskilt. Det samme gjelder eliminering av mellomværender med konsernselskaper.

Skattemessige verdier

Standarden presiserer at også skattemessige verdier skal dokumenteres. Dette gjelder poster der det er forskjeller mellom regnskapsmessige og skattemessige verdier som for varelager, kundefordringer, tilvirkningskontrakter og anleggsmidler.

Kontrollspor

Det må eksistere et identifiserbart kontrollspor mellom balansen og dokumentasjonen og motsatt (toveis kontrollspor). Det skal for en ekstern kontrollør være lett å finne frem i dokumentasjonen. Det vil også være behov for å vise kontospesifikasjoner av hver regnskapslinje i balansen og næringsoppgaven, for derfra å kunne gå tilbake til dokumentasjon, som ofte vil være på kontonivå.

Underliggende avstemminger vil også kunne ha behov for kontrollspor hvis det ikke er tatt kopi av bilag som dokumenterer for eksempel åpne poster i en bankavstemming.

Utvalgte balanseposter – hva er god dokumentasjon?

Formål

For alle balanseposter er formålet å dokumentere at de er fullstendige, nøyaktige, gyldige og riktig verdsatt. Vi skal nå for utvalgte balanseposter se på hvilken dokumentasjon som vil dekke disse målsettingene. Husk alltid å oppdatere dokumentasjon av balansen slik at de til enhver tid stemmer med saldo på den aktuelle kontoen.

Bruk av avstemmingsskjema eller ikke

Mange velger å ha standard skjema som skal fylles ut hver gang en post skal dokumenteres. Det kan være hensiktsmessig for å sikre at dokumentasjonen blir god nok. Men det må ikke bli slik at skjemaet fylles ut for skjemaets skyld. Det kan ofte være mer effektivt å tenke alternativt og for eksempel bruke kontoutdrag, årsoppgaver eller saldolister som vil gi samme innhold. Det viktige er å være strukturert og tydelig i dokumentasjonen og lage et sammendrag eller en konklusjon på hva som er gjort. Lister kan brukes effektivt ved å notere underveis hvilken kontroll som er gjort av underliggende poster. Og husk alltid at underliggende spesifikasjoner må stemme med saldo på den kontoen som skal dokumenteres og avstemmes. Vær også nøye med å oppdatere dokumentasjonen av balanse slik at den til enhver tid stemmer med saldo på den aktuelle kontoen.

Kundefordringer

Målsettinger |

Dokumentasjon |

|---|---|

|

Fullstendighet Nøyaktighet Realitet |

Saldoliste fra kundespesifikasjonen vil dokumentere hva posten består av. Kreditsaldoer gjennomgås for å kontrollere om det er reell gjeld eller skyldes manglende inntektsføring. Det må vurderes om det bør gjøres en reklassifisering til gjeld hvis sum gjeld er av vesentlig betydning for regnskapet.Det bør vurderes om det er behov for å sende ut saldoforespørsler for utvalgte kunder. Det bør gjøres hvis det er usikkerhet om mellomværende er riktig. Det er ikke et krav å sende ut saldoforespørsler og det er ikke oppbevaringspliktig materiale. |

Verdsettelse |

Aldersfordelt saldoliste vil kunne gi et godt utgangspunkt for å dokumentere og vurdere avsetning for tap på fordringer. Sum på saldolisten må stemme med saldo på kundefordringer for å vite at man gjør vurderingen på riktig grunnlag.Er det usikkerhet om kunden er enig i mellomværende, bør det sendes saldoforespørsel. |

Leverandørgjeld

Målsettinger |

Dokumentasjon |

|---|---|

|

Fullstendighet Nøyaktighet Realitet |

Saldoliste fra leverandørspesifikasjonen dokumenterer hva posten består av. Debetsaldoer gjennomgås for å kontrollere om disse er reelle fordringer eller om noe er på listen på grunn av manglende kostnadsføring. Det må vurderes om det bør gjøres en reklassifisering til andre fordringer hvis summen av debetsaldoer er av vesentlig betydning for regnskapet.Det anbefales å innhente kontoutdrag fra de største leverandørene i tilfelle det er usikkerhet om mellomværende eller risiko for at inngående faktura ikke er bokført. Det er ikke et krav å innhente kontoutdrag og det er ikke-oppbevaringspliktig dokumentasjon.For å dokumentere at gjelden er fullstendig bør det dokumenteres hvordan det er sikret at alt er med. Det kan vises til kontroll av elektronisk fakturaflyt, gjennomgang av «liste ikke-godkjente fakturaer» eller annen rutine som skal sikre at alt blir bokført til rett tid. Avstemming mot innhentede kontoutdrag vil også være en god kontroll i denne sammenhengen. |

Verdsettelse |

Gjeld i utenlandsk valuta må omregnes til balansedagens kurs. Det må dokumenteres hvilke kontoer dette gjelder sortert pr. valuta og hvilken kurs som er benyttet. |

Varelager

Målsettinger |

Dokumentasjon |

|---|---|

|

Fullstendighet Nøyaktighet Realitet |

Krav til dokumentasjon av varelager er regulert i bokføringsforskriften § 6-1. Varelageret må telles ved regnskapsårets slutt. Det kan gjennomføres rullerende tellinger hvis man gjennom føring av betryggende lagerregnskap kan dokumentere all inngang og utgang av lageret gjennom året. Alle varer må telles minst én gang i løpet av året.Varelagerlistene skal ha en oppstilling over varens art, kvantum, verdi pr. vare, sum pr. vare og sum for alle varer. Sum for alle varer skal da være lik totalen ifølge saldo på konto for varelager (minus eventuell avsetning for ukurans).Tellelistene skal nummereres, dateres og det skal fremgå hvem som har telt.Listene skal oppbevares i ti år.I tillegg til lovbestemmelsene, vil også gode varetellingsinstrukser være dokumentasjon som er med på å underbygge at posten er riktig. Varetellingsinstruksen må inneholde klare retningslinjer for hvordan man påser at det blir riktig periodisering av inngående og utgående faktura i sammenheng med varetellingen. Når vareregisteret er oppdatert etter telling, kan det også være hensiktsmessig å gjøre en analyse av mengde og pris. Det er en effektiv måte å finne helt klare feil på. |

Verdsettelse |

Det skal dokumenteres hvordan varene er priset. Det kan gjøres ved å lage et notat som vedlegges dokumentasjonen. Varene skal i utgangspunktet verdsettes til anskaffelseskost. Hvis utsalgspris er utgangspunktet ved telling, må kalkyler/bruttofortjeneste pr. vare kunne dokumenteres, da disse skal benyttes for å kunne beregne tilbake til anskaffelseskost.Prisjusteringer i prisregisteret gjennom året kan resultere i at varene ikke blir verdsatt til anskaffelseskost. En bør da ha en vurdering/beregning om dette påvirker verdien av varelageret med vesentlig beløp.Eventuelle bonuser fra leverandør vil påvirke anskaffelseskost og skal tas hensyn til.Ukurante varer skal telles og fremgå særskilt av varelagerlisten. Også her må det fremgå hvordan varene er priset. Det må foretas nedskrivning av varene hvis de må selges under anskaffelseskost. |

Anlegg under utførelse – prosjekter

I forbindelse med dokumentasjon av denne posten er det viktig å huske på følgende punkter og dokumentere det på en god måte.

Målsettinger |

Dokumentasjon |

|---|---|

|

Fullstendighet Nøyaktighet Gyldighet |

Prosjektregnskap avstemmes mot kontospesifikasjonen for å være sikker på at alt er riktig bokført og at man har riktig utgangspunkt for verdsettelse av prosjektene.Det må gjennomføres en etterkalkulering av prosjekt for å se om det er store avvik fra forkalkyle og eventuelt hvorfor. Det er også av stor betydning for å kunne verdsette prosjekt i arbeid så nøyaktig som mulig. |

Verdsettelse |

Analyse av etterkalkyle mot forkalkyle vil være en kvalitetssikring av verdsettelsen av prosjekt i arbeid. Forklaring til avvik må dokumenteres.Eventuell risiko for tap/redusert fortjeneste skal tas hensyn til i verdsettelsen. Det må dokumenteres hvordan det er beregnet. |

Periodiseringer

Målsettinger |

Dokumentasjon |

|---|---|

|

Fullstendighet Nøyaktighet Realitet |

Det bør dokumenteres hvordan man kvalitetssikrer at alle periodiseringer av vesentlig betydning er bokført. Det kan for eksempel gjøres mot analyse av faste kostnader som husleie, strøm, avgifter, etc. Kontroll mot fjorårets periodiseringer er også en grei kontroll å gjøre. Det bør dokumenteres hvordan man sikrer at alle inngående fakturaer kommer til bokføring til riktig tidspunkt. Elektronisk kontroll med fakturaflyten og en dokumentert gjennomgang av liste over ikke-godkjente fakturaer vil være god dokumentasjon. I tillegg må det være kontroller i forbindelse med varetellingen.Det bør være en dokumentert gjennomgang av kreditnota på nyåret for å se om noen skal periodiseres.Det må være en dokumentasjon på hvordan man er kommet frem til beløpene, enten ved å vise til bilag (ta gjerne kopi som legges ved dokumentasjonen) eller ved beregning/analyser. |

Pensjonsforpliktelser

I forbindelse med ytelsesbaserte ordninger må det beregnes en pensjonsforpliktelse (unntak for små foretak). Aktuarberegning innhentes og denne ligger til grunn for bokføringen. Det bør i tilknytning til denne lages en dokumentasjon som viser hvilke forutsetninger som er lagt til grunn for beregningen, hvordan grunnlaget er kvalitetssikret og andre kontroller som er gjort av beregningen. Aktuar er helt avhengig av at datagrunnlagene er riktige.

Målsettinger |

Dokumentasjon |

|---|---|

|

Fullstendighet Nøyaktighet Realitet |

Avstem saldo på konto pensjonsforpliktelse, premiefond og pensjonskostnad for å påse at disse er i samsvar med aktuarberegningene.Hvilke forutsetninger som ligger til grunn for beregningen som diskonteringsrente, avkastning, gjennomsnittlig lønnsvekst etc.Det bør dokumenteres når det sist er gjort en kontroll av innhold i forsikringsselskapets registre (ansattes data i registeret, oppdatert med nyansatte og de som har sluttet, at det er tatt riktig hensyn til fripoliser etc.). Kontroll av innbetalinger av premie og til premiefond ifølge beregningen og at det stemmer med eget regnskap.Analyse av estimatavvik for å ha forståelse av hvorfor de har oppstått. |

Anleggsmidler

Målsettinger |

Dokumentasjon |

|---|---|

|

Fullstendighet Nøyaktighet Realitet Verdsettelse |

Avstem saldo på konto(-ene) mot anleggskartotek eller annen spesifikasjon over anleggsmidlene. Noen velger å ha kopi av fakturaer som viser all tilgang eller avgang gjennom året, men det er ikke noe krav. Det er nok at det er arkivert som bilag.Estimering av økonomisk levetid og valg av avskrivningsplan må dokumenteres.Vurdering av nedskrivningsbehov dokumenteres og vurdering av virkelig verdi må fremgå ved eventuell nedskrivning.Forskjell mellom regnskapsmessige og skattemessige verdier avstemmes.Det bør være en dokumentasjon som viser vurderingen som er gjort i tilknytning til større vedlikeholdskostnader. |

Mellomværende med aksjonær, datterselskaper eller andre

Målsettinger |

Dokumentasjon |

|---|---|

|

Fullstendighet Nøyaktighet Gyldighet |

Lån dokumenteres mot signerte avtaler.Hvis det ikke er lån, bør man alltid ha en bekreftelse fra motpart om at det er enighet om beløpet. Kontoutdrag kan skrives ut og dateres/signeres og vil være en bekreftelse på at motpart har gjennomgått alle poster og er enig i føringene.Mellomværende mellom konsernselskaper bør avstemmes løpende gjennom året. Her kan det være morselskapet som lager sammendrag over at alle mellomværender mellom selskapene stemmer og forklarer avvik som det ikke er tatt hensyn til og hvorfor. |

Utsatt skattefordel/utsatt skatt

Dette er en betydelig post i regnskapet, men som mange glemmer å dokumentere. Det er viktig at det er en dokumentasjon av denne posten også. Små foretak som velger å ikke bokføre utsatt skattefordel, bør også dokumentere beløpet og informere om valg av prinsipp.

Målsettinger |

Dokumentasjon |

|---|---|

|

Fullstendighet Nøyaktighet Gyldighet |

Beregningen dokumenteres mot ligningsoppgaver. Skjema for midlertidige forskjeller må kontrolleres og avstemmes. Sum forskjeller er grunnlaget for utsatt skatt/utsatt skattefordel.Skattekostnaden avstemmes mot resultat. Avvik fra 27 % bør forklares. Det skal fremgå av note, så det kan være nok å vise til den. Avvik i denne avstemmingen kan være en indikasjon på at beregnet utsatt skatt/utsatt skattefordel eller betalbar skatt er feil.Grunnlag for balanseføring av utsatt skattefordel skal dokumenteres. |

Hvordan sette dokumentasjon av balansen i system?

Krav til dokumentasjon og tidsfrister

Bokføringsbestemmelsene setter fristen for årsavslutningen. Det blir derfor opp til hvert enkelt selskap selv å vurdere behovet for når balansen skal dokumenteres ellers i året.

Det anbefales å være tydelig på tidsfrister og ha en instruks som viser hva, hvordan, hvem og når det skal avstemmes. Instruksen bør sorteres pr. kontonummer eller kontogruppe. Jo mer à jour avstemmingene er gjennom året, jo lettere vil jobben være ved årsavslutning.

Det må som nevnt være et kontrollspor fra post i regnskapet og næringsoppgave til dokumentasjon og motsatt. Liste som viser hvilke kontoer som går inn under hver post, vil være nyttig dokumentasjon i denne sammenhengen. Herfra må det da være referanse til dokumentasjonen.

Oppbevaringsplikt, papir eller elektronisk lagring

Dokumentasjonen av balansen skal oppbevares i ti år. Det er også foreslått å opprettholde ti år for denne typen dokumentasjon uansett om oppbevaringstiden reduseres generelt for annen type oppbevaringspliktig materiale. Den kan oppbevares på papir eller lagres elektronisk. En må uansett lagringsmetode sikre regnskapsmaterialet slik at det ikke blir ødelagt, går tapt, slettes eller endres. Det vises til NBS 1 Sikring av regnskapsmateriale.

Oppsummering

Vi har for utvalgte poster i balansen gitt en anbefaling på hva som er god dokumentasjon. Det som er viktig å tenke over, er om en avstemming vil gi en god nok dokumentasjon for en som skal kvalitetssikre eller kontrollere regnskapet. Avstemminger vil ofte være underliggende dokumentasjon. Formålet er at dokumentasjonen skal vise at posten er fullstendig, nøyaktig og reell. Derfor må som oftest avstemminger inneholde ytterligere opplysninger om hvilke vurderinger og kontroller som er gjort for å sikre at disse målsettingene er ivaretatt. Ved dokumentasjon av avsetninger og nedskrivninger skal beregningsmetode og forutsetninger for beregningene klart gå frem av dokumentasjonen.

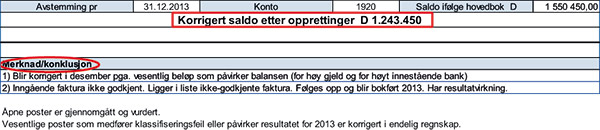

Illustrasjon – dokumentasjon bankkonto

Utklipp fra en bankavstemming. Denne dokumentasjonen er ikke god nok. Det er ingen forklaring på hva som er rettet og om det burde vært gjort i desember.

Det må gis bedre forklaring til postene for å kunne forstå om kontoen er fullstendig, nøyaktig og reell. I eksemplet har åpne poster resultatvirkning.

For å få en god dokumentasjon er det i tillegg viktig med følgende oppdateringer og konklusjon i skjemaet.

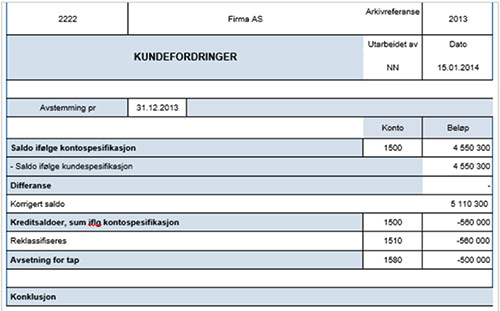

Illustrasjon – dokumentasjon kundefordringer

Avstemming mot spesifikasjon og vurdering periodisering

Saldo stemmer med vedlagte kontospesifikasjon.

Alt er fakturert og oppdatert i regnskapet pr. 31.12, så det er ikke aktuelt med periodisering av opptjent inntekt.

Alle kreditnota og grunnlag for kreditnota utstedt på nyåret er gjennomgått for kontroll av periodisering og eventuell avsetning for tap.

Det er innhentet saldoforespørsler fra ti kunder som representerer 20 % av utestående pr. 31.12.

Kreditsaldoer

Alle kreditsaldoer er gjennomgått, se vedlagte utdrag fra kontospesifikasjon. Årsaken til det store beløpet er tre kreditnotaer som følge av reklamasjon i desember. Beløpet på kr 510 000 vil bli utbetalt i januar 2014. Øvrige kreditsaldoer er også gjeld til kunde. Beløpet på kr 560 000 reklassifiseres i balansen for å få en riktig klassifisering av fordringer og gjeld.

Avsetning for tap

Det vises til vedlagte avstemming og gjennomgang av aldersfordelt liste som dokumenterer avsetning for tap. Fordringer over 90 dager utgjør til sammen kr 400 000 av beløpet. Det er avsatt for alle fordringer som er sendt til inkasso pr. 31.12. Det er i tillegg uenighet om en faktura som det tas høyde for i avsetning for tap.