Ny inntektsføringsstandard

I mai i år utga IASB ny standard om inntektsføring. Utgivelsen markerte slutten på et prosjekt som har pågått i over ti år og som på mange måter har blitt utstillingsvinduet for global harmonisering. FASB i USA utga samtidig en identisk standard som skal virke under US GAAP. I det følgende redegjør vi for hovedtrekkene i den nye standarden1.

Dr. Oecon og statsautorisert revisor

EY

Statsautorisert revisor

EY

Formålet med denne spalten er å gi løpende oppdatering på aktuelle og sentrale spørsmål om finansiell rapportering. Det vil kunne være nye standarder eller tolkninger fra IASB eller NRS, men også relevante uttalelser gitt av regulerende myndigheter, eller kommentarer til andre relevante utviklingstrekk med betydning for norske foretaks finansielle rapportering. En regnskapsfaglig spesialistgruppe i EY er forfattere av spalten. Dette nummerets spalte er forfattet av Dr. Oecon og statsautorisert revisor Steinar S. Kvifte og statsautorisert revisor Ankit Puri. Kvifte er leder av den nordiske IFRS-desken i Ernst & Young og partner i Ernst & Young Global IFRS i London. Puri er manager i EY Assurance og medlem av den nordiske IFRS-desken.

Bakgrunn* I artikkelen «IFRS 15 – Inntekt fra kontrakter med kunder», som er gitt ut som særtrykk til IFRS i Norge 2014 (EY), gis en langt mer omfattende redegjørelse for innholdet i den nye inntektsføringsstandarden.* Artikkelen bygger på tilsvarende artikkel som ble utgitt av EY i «Regnskapsnyheter» i juni 2014.

IASB publiserte i slutten av mai 2014 en ny regnskapsstandard om inntektsføring, IFRS 15 Revenue from Contracts with Customers. Regnskapsstandardengjelder for regnskapsår som starter 1. januar 2017 eller senere og skal anvendes retrospektivt, med enkelte unntak. Tidliganvendelse er tillatt. Standarden vil erstatte IAS 18 Driftsinntekter, IAS 11 Anleggskontrakter, i tillegg til tolkningene IFRIC 13 Kundelojalitetsprogrammer, IFRIC 15 Avtaler og bygging av fast eiendom, IFRIC 18 Overføring av eiendeler fra kunder og SIC 31 Driftsinntekter – byttehandel vedrørende reklametjenester.

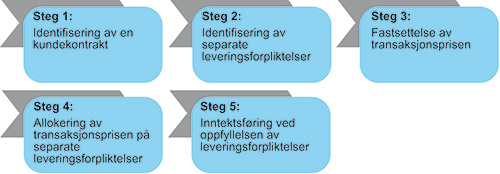

IFRS 15 er et resultat av et omfattende fellesprosjekt mellom IASB og FASB som har pågått siden 2002. Inntektsføring er et område som gjelder alle foretak og prosjektet har derfor vært gjenstand for særlig stor oppmerksomhet og interesse. Arbeidet med ny regnskapsstandard hadde sitt utspring i det mange oppfattet som mangler og problemer ved gjeldende inntektsføringsstandarder. Det har vært hevdet at gjeldende standarder er mangelfulle og til dels inkonsistente. Det er sparsomt med veiledning og regnskapsprodusenter må i enkelte tilfeller basere seg på veiledningen i US GAAP. US GAAP på den andre siden anses av noen som regelbasert med til dels tilfeldige løsninger. IFRS 15 er utarbeidet for å adressere kritikken mot gjeldende standarder og for å introdusere en helhetlig inntektsføringsmodell som skal gjelde på tvers av virksomheter, bransjer og geografiske regioner.

I det følgende gis en oppsummering av innholdet i IFRS 15 og enkelte kommentarer om mulige endringer sammenlignet med gjeldende praksis. Det presiseres imidlertid at denne redegjørelsen kun er ment å gi en overordnet oppsummering og på ingen måte må anses som et tilstrekkelig grunnlag for å gjennomføre en effektanalyse av den nye standarden. I det arbeidet må en bruke selve standarden aktivt, samt andre kilder og veiledninger.

Logg inn for å fortsette

Glemt passordet?