Skattebehandlingen i 2012 og 2013

Artikkelen tar for seg utvalgte saker og problemstillinger fra skatte- og avgiftsbehandlingen i Skatt øst i 2012/2013. I del II omtales skattekontorvedtak.

Hun er DH-kandidat 1989, juridikum 1994, juridisk rådgiver v/Oslo likningskontor fra 1995–98, seniorrådgiver i Skattedirektoratet 1999–2000, underdirektør v/Oslo likningskontor fra 1.6.00 og seksjonssjef i Skatt Øst fra 1.1.2008.

Seksjonssjef

Skatt øst

Skattekontoret

Bostedsbeskatning – skatteavtalen med Storbritannia

Skattyter hadde flyttet til Storbritannia noen år før det aktuelle inntektsåret og hadde fast bolig der. I løpet av inntektsåret ervervet skattyter en boligeiendom i Norge. Skattyter opplyste til skattemyndighetene at den aktuelle boligen skulle benyttes som fritidsbolig, men at den hadde svært lav standard, herunder var den ikke beboelig vinterstid og ble derfor ikke benyttet under opphold i Norge.

Etter skatteloven § 2–1 var skattyter fortsatt bosatt i Norge, men britiske skattemyndigheter bekreftet at han etter skatteavtalen artikkel 4 måtte anses bosatt i Storbritannia. Spørsmålet som ble vurdert var om kjøpet av boligeiendommen i Norge medførte at han mistet sin avtalemessige tilknytning til Storbritannia.

Etter kontorets vurdering var boligen, pga. standarden, ikke egnet til å bli benyttet utover ren fritidsbruk. Når boligen ikke kan benyttes som helårsbolig, kan den heller ikke få noen betydning for skattyters skattemessige bosted.

Globalskatteplikten etter norsk internrett var i behold. Siden skattyters skattemessige bosted etter skatteavtalen var Storbritannia, var norsk beskatningsrett begrenset. Etter skatteavtalen artikkel 11 kunne renter i utgangspunktet bare skattlegges i bostedsstaten, dvs. Storbritannia. Det var imidlertid ikke godtgjort at alle skattyters renteinntekter ble beskattet i Storbritannia. Etter skatteavtalen artikkel 33 var skattefritaket i artikkel 11 begrenset til renter som var tatt inn til Storbritannia og beskattet der. Skattyter ble derfor beskattet for de renteinntektene som ikke ble beskattet i Storbritannia.

Skattyter ble i tillegg beskattet for formuesverdien av fritidseiendommen i Norge, da beskatningsretten ikke var begrenset ifølge skatteavtalen artikkel 22.

Kontroll av bruk av utenlandske betalingskort

Skattyter flyttet til England i 2003, men beholdt boligen i Norge. Skattyter anførte at han likevel var skattemessig emigrert ved utflyttingen fordi boligen i Norge måtte ses på som en fritidseiendom.

Han jobbet som konsulent i flere land, men etter noen år flyttet han tilbake til Norge. Oppdragene ble utført via hans selskap som var registrert på Bahamas. Skattyter leverte selvangivelser til Norge også etter utflyttingen, enten ved PSA eller ved å benytte leveringsfritak. Selvangivelsene inneholdt kun grunnlagsdata. I perioden 2007 til 2009 kjøpte skattyter en del leiligheter i Norge som ble leid ut.

Ved lovendring 27. juni 2008 fikk ligningsmyndighetene anledning til å foreta kontroll av identiteten til brukere av utenlandske betalingskort i Norge.* Ligningsloven § 6–3 tredje ledd. Det ble da iverksatt et stort antall slike kontroller og det ble avdekket at skattyter hadde oppholdt seg mye i Norge i tiden etter 2003. Ifølge skattekontorets opplysninger hadde han i perioden etter utflytting i 2003 til 2008 brukt utenlandske og norske bank-/ kredittkort 892 dager i Norge.

Skattekontoret tok opp saken etter eget tiltak i henhold til ligningsloven § 9–5. Etter de tidligere emigrasjonsreglene var det sikker rett at skattytere som beholdt en boligeiendom i Norge, ikke kunne anses å ha brutt tilknytningen til Norge på en slik måte at de ville blitt ansett som emigrert. Det samme gjelder etter reglene som gjelder fra 1. januar 2004. I foreliggende tilfelle var det dessuten flere tilknytningspunkter, blant annet hadde skattyter benyttet betalingskort i Norge nesten 900 dager over en periode på fem år.

Skattekontoret kom til at han ikke var skattemessig emigrert verken etter reglene som gjaldt før 1.1.2004 eller etter gjeldende regler. Avgjørende for skattekontorets standpunkt var at skattyter hadde beholdt sin bolig i Norge og at han i tillegg hadde hatt til dels lange opphold her. Skattyter ble heller ikke hørt med at boligen måtte anses som fritidsbolig.

KONTROLL: Ligningsmyndighetene har anledning til å foreta kontroll av identiteten til brukere av utenlandske betalingskort i Norge.

Skattyter påberopte seg også 1-årsregelen.* Skatteloven § 2–1 åttende ledd (tiende ledd fra 2004). Her er det et vilkår at arbeidsoppholdet i utlandet er sammenhengende. Han kunne oppholde seg i Norge i gjennomsnitt seks dager pr. måned uten at dette avbrøt det sammenhengende oppholdet. Beregningen skal etter uttalelse fra Finansdepartementet av 19. februar 2010 foretas ved arbeidsoppholdets slutt med utgangspunkt i den totale perioden som utenlandsoppholdet varer. Betalingskortbruken kunne tyde på at skattyter hadde opphold i Norge i den aktuelle perioden i langt større grad enn tillatt etter 1-årsregelen. Arbeidsoppholdet var derfor ikke av minst 12 måneder sammenhengende varighet og skattyter kunne ikke få skattefradrag i norsk skatt.

Inntekt og formue ble fastsatt ved skjønn i henhold til ligningsloven § 8–1. Inntektstillegget for alle årene ble fastsatt til 17 MNOK.

Skattyter ble varslet om at tilleggsskatt ville bli vurdert i eget vedtak. Skattekontorets vedtak er påklaget.

Tilleggsskatt – tidfestingsfeil?

Skattyter hadde 25 % av aksjene i Hund-ringsen AS. I 2008 ble det utbetalt 2 MNOK til skattyter. Beløpet ble ikke tatt med til beskatning, da skattyter la til grunn at utbetalingen var skattefri som tilbakebetaling av innbetalt aksjekapital. Aksjene ble realisert i 2011. Ved realisasjonen ble inngangsverdien redusert med den tidligere utbetalingen, og gevinsten beregnet til 3 MNOK.

I 2013 ble skatteposisjonen innbetalt aksjekapital undergitt en nærmere kontroll. Kontrollen avdekket at skattyter kun hadde kr 800 000 i innbetalt aksjekapital før kapitalnedsettelsen i 2008. Av utbetalingen på 2 MNOK måtte derfor 1,2 MNOK anses som skattepliktig utbytte, og skattyters inntekt ble forhøyet tilsvarende. Feilføringen fikk i tillegg den konsekvensen at gevinsten ved realisasjonen av aksjene i 2011 måtte nedsettes til 1,8 MNOK, og ligningen for dette inntektsåret ble også endret.

Det var ikke tvilsomt at grunnvilkåret for ileggelse av tilleggsskatt var oppfylt for 2008, da skattyter i selvangivelsen ikke ga opplysninger om utbetalingen. Inntektens størrelse var ikke omstridt, og skattekontoret fant dessuten med klar sannsynlighetsovervekt at det ikke forelå unnskyldelige forhold.

Sakens problemstilling ble derfor om feilen kunne anses som en tidfestingsfeil, som ville føre til at tilleggsskatten kun skulle beregnes på bakgrunn av den faktiske periodiseringsmessige fordelen.

Det er avsagt en sentral høyesterettsdom om tilleggsskatt ved tidfestingsfeil, X-Eiendom* Utv. 2006 side 501.. Faktum i denne saken var likevel ikke sammenlignbart, da rettens vurderinger i vesentlig utstrekning omhandlet om det var sannsynlig at et tilleggsvederlag ved realisasjon av aksjer ville bli oppgitt av skattyter det påfølgende året. Høyesterett la til grunn at tilleggsvederlaget mest sannsynlig ville bli oppgitt til beskatning, og at tilleggsskatten derfor skulle beregnes etter nettoprinsippet.

Tilleggsskatt etter bruttoprinsippet vil lett kunne bli en uforholdsmessig reaksjon under forutsetning av at det dreier seg om en ordinær tidfestingsfeil. Retten tok likevel ikke standpunkt til situasjoner hvor spørsmålet om hvorvidt det dreier seg om ordinære tidfestingsfeil er mer tvilsomt enn i saken, men bemerket likevel som følger:

«Også når beløpet er inntektsført i et senere skatteår før ligningsmyndighetene har tatt opp spørsmålet, kan man vanligvis legge til grunn at det foreligger en ren tidfestingsfeil, og ikke skattesvik. Heller ikke da tilsier effektivitetshensyn at bruttometoden benyttes, og likebehandlingshensyn taler for at samme beregningsmetode brukes her som ved feil med automatisk reversering, altså nettometoden.»

I dom fra Gulating lagmannsrett* Utv. 2008 side 1012. av 30. april 2008 var det spørsmål om tilleggsskatt ved feilaktig fradragsførte vedlikeholdsutgifter på en eiendom skulle beregnes etter brutto- eller nettometoden. Retten la til grunn at feilen ikke kunne anses som en tidfestingsfeil, og bemerket blant annet at fradrag for vedlikeholdsutgifter og indirekte fradrag for aktiverte påkostninger bygget på to ulike rettsgrunnlag. Retten viste til dommen vedrørende X-Eiendom og at det i denne saken var det samme skattemessige grunnlaget for den økte skattbare inntekten i år én som i år to.

For at en reversering skulle bli en realitet, måtte skattyter aktivt disponere rettslig over eiendommen på en slik måte at han kom inn under de aktuelle reglene, dvs. via et etterfølgende salg. Det var etter lagmannsrettens syn uheldig at en skattyter som tilsidesetter sine plikter etter ligningsloven på en slik måte at det er grunnlag for ileggelse av tilleggsskatt, skal kunne foreta disposisjoner over eiendommen som gjør at han reelt sett selv bestemmer tilleggsskattens størrelse. Det bør i denne forbindelse bemerkes at salget av eiendommen først ble igangsatt etter at skattyter ble kjent med ligningsmyndighetenes kontroll.

Etter lagmannsrettens syn ville en klassifisering som en ren tidfestingsfeil i et slikt tilfelle innebære et markert avvik fra rettspraksis, og utvide anvendelsesområdet for nettometoden betydelig i forhold til det som følger av dommen vedrørende X-Eiendom.

Tilleggsskatt ved tidfestingsfeil ble lovhjemlet med virkning fra 1.1.2010. Ifølge lovens ordlyd* Ligningsloven § 10–4 nr. 4 bokstav b. skal tidfestingsfeil blant annet anses å foreligge når skattyter selv har inntektsført inntekten eller unnlatt å fradragsføre kostnaden i et senere inntektsår, før ligningsmyndighetene har tatt opp forholdet. Forarbeidene* Ot.prp. nr. 82 (2008–2009) side 55 pkt. 8.8.3. omtaler ikke nærmere hvordan reglene skal praktiseres, eller om anvendelse av nettometoden betinger ett rettsgrunnlag.

Etter skattekontorets vurdering var det en avgjørende forskjell mellom faktum i den avsagte lagmannsrettsdommen og i saken kontoret hadde til behandling. I kontorets sak var feilen faktisk reversert før skattekontoret igangsatte kontrollen rettet mot innbetalt kapital. Skattyter foretok derfor ingen etterfølgende disposisjoner for å begrense tilleggsskattens størrelse. Feilføringen kunne heller ikke anses som skattesvik, med den hensikt å holde inntekten utenfor beskatning. På bakgrunn av at feilen faktisk ble reversert av skattyter før ligningsmyndighetene tok opp saken, og at forarbeidene ikke synes å stille krav om at feilen må reverseres innenfor samme transaksjon/rettsgrunnlag, la skattekontoret til grunn at feilen faktisk måtte anses som en tidfestingsfeil, og at tilleggsskatt måtte ilegges etter nettometoden.

UTDELING ELLER LÅN? Når uttak overstiger inntekten, skal det overskytende beløpet anses som en utdeling etter skatteloven § 10–42 eller som et lån mellom selskap og deltaker?

Utdeling fra indre selskap

Skattyter er stille deltaker i et indre selskap innenfor en tjenesteytende bransje. Hun hadde pr. 1.1.2012 en andel egenkapital i selskapet på kr 0. I henhold til avtale i det indre selskapet kunne deltakerne foreta løpende uttak basert på budsjetter over forventede inntekter, og disse uttakene ble avregnet i forbindelse med årsoppgjøret. Skattyter foretok i løpet av 2012 jevnlige uttak fra selskapet med tilsammen 1 MNOK. Av ulike årsaker ble skattyters inntekt vesentlig redusert i siste halvdel av året, og inntekten på årsbasis ble kun kr 600 000. Uttaket oversteg derfor inntekten, og problemstillingen skattekontoret måtte ta standpunkt til var om det overskytende beløpet på kr 400 000 skulle anses som en utdeling etter skatteloven § 10–42 eller som et lån mellom selskapet og deltakeren.

Skattyter anførte at i en situasjon hvor en deltaker pga. uttak får en negativ egenkapital, er det fast praksis at det foreligger en plikt til å reversere den negative egenkapitalen snarest. Det blir i slike tilfeller beregnet en lånerente som er vesentlig høyere enn lånerenten i bank for å stimulere til ekstern finansiering. Underbalansen ved utgangen av 2012 måtte derfor anses som et lån fra selskapet, med en klar og reell tilbakebetalingsplikt.

Skattekontoret bemerket innledningsvis at som utdeling regnes enhver vederlagsfri overføring av verdier fra selskap til deltaker.

Tilleggsbeskatning ved utdeling ble innført ved deltakermodellen fra 2006. Ifølge forarbeidene* Ot.prp. nr. 92 (2004–2005) side 42 pkt. 1.8.4. vil ekstrabeskatningen som det klare utgangspunktet inntre ved selve utbetalingen, og dette gjelder også ved á konto-utbetalinger. Det ble i forarbeidene vurdert en rettingsadgang i de tilfellene uttakene overstiger egenkapitalen, men departementet la til grunn en streng praktisering. Skatteplikten måtte derfor knyttes til utbetalingene á konto, uavhengig av om det på et senere tidspunkt kunne konstateres en tilbakebetalingsplikt for deltakeren som følge av negativ egenkapital på andelen. Det var derfor etter skattekontorets oppfatning ikke særlig tvilsomt at utdelingen måtte beskattes hvis det ikke kunne anses å være etablert et reelt låneforhold mellom selskapet og deltakeren.

For at det skal foreligge et lån i skattemessig sammenheng, må utbetalingen ha skjedd på grunnlag av en reell låneavtale. Spørsmålet om det foreligger et låneforhold må som utgangspunkt vurderes ut fra situasjonen da beløpet ble utbetalt, jf. Vrybloed-dommen.* Utv. 1998 side 630. Tilsvarende standpunkt er forøvrig også lagt til grunn i Lignings-ABC.* Lignings-ABC 2013/14 side 861 pkt. 5.1. Det må foretas en helhetsvurdering, hvor et sentralt moment vil være om det forelå en reell tilbakebetalingsplikt på utbetalingstidspunktene. Det er skattyter/selskapet som må fremskaffe det faktiske grunnlaget for utbetalingene, og sannsynliggjøre at disse bygger på en låneavtale.

Det stilles strenge krav til notorisk behandling av forholdet for at en verdioverføring fra et aksjeselskap til aksjonær skal anses som et lån. Tilsvarende må gjelde i tilfeller med utdelinger fra deltakerlignede selskaper, hvor blant annet de mindre formelle selskapsrettslige skrankene vil tilsi skjerpede krav til notoritet ved overføringer mellom selskap og deltaker.

Det forelå ingen skriftlig låneavtale på tidspunktene for utbetalingene, og selskapsavtalen regulerte heller ikke et slikt forhold.

Det var etter skattekontorets oppfatning ikke av avgjørende betydning at det på et senere tidspunkt, ved konstatering av underbalansen, ble etablert en tilbakebetalingsplikt. Etter en helhetsvurdering, hvor det ble lagt avgjørende vekt på den manglende tilbakebetalingsplikten på utbetalingstidspunktene, konkluderte skattekontoret med at utbetalingene måtte anses å være skattemessig innvunnet, og ikke et reelt lån. Utbetalingene medførte derfor at det skulle beregnes tillegg i alminnelig inntekt etter reglene i skatteloven § 10–42.

Tilgodelapp

Petter Smart overførte aksjene i Lucky AS til sitt private Holding AS. Vederlaget for aksjene var satt til bokførte verdier på kr 100 pr. aksje. Virkelig verdi var kr 1 000.

For skatteformål må Petter Smart og Holding handle som om de var uavhengige parter. Etter skattekontorets vurdering skulle aksjene derfor vært overdratt til virkelig verdi. Holding hadde således fått verdier for kr 1 000 pr. aksje, mens Petter Smart bare hadde fått kr 100 i vederlag. Han hadde således skutt inn langt større verdier enn han hadde fått betaling for. På den annen side eide han fortsatt 100 % av aksjene og derav alle verdiene som ble lagt inn i selskapet.

Skattekontorets vurdering var likevel at inntektene til Petter Smart var redusert som følge av interessefellesskapet med Holding. Inntekten ble derfor forhøyet, og gevinsten fastsatt til kr 900 pr. aksje.

Holding fikk oppjustert sin inngangsverdi på aksjene tilsvarende for å unngå dobbeltbeskatning. Siden aksjeinntekter ikke beskattes etter fritaksmetoden, ville verken Petter Smart eller selskapet hans nyte godt av denne justeringen. Petter Smart ønsket derfor å kunne ta ut likvider fra Holding uten beskatning tilsvarende den merverdien han hadde lagt inn i selskapet.

Han forela skattekontoret flere forslag til alternative løsninger:

1. En løsning med «tilgodelapp» i selskapet, hvor han kunne ta ut et skattefritt utbytte så langt han allerede var beskattet, dvs. med inntil kr 900 pr. aksje. Petter viste til de tilfellene hvor et ulovlig utdelt og beskattet utbytte tilbakebetales til selskapet, og selskapet deretter utdeler et lovlig utbytte som man i ligningspraksis har akseptert som skattefritt på aksjonærens hånd.

Skattekontoret viste til Lignings-ABC* Lignings-ABC 2013/14 side 33 pkt. 3.4. og Skattedirektoratets uttalelse av 30.01.2013* Utv. 2013 side 236. om lån som omklassifiseres til utbytte eller lønn. Ved omklassifisering til et ulovlig utbytte oppstår imidlertid et selskapsrettslig krav på at beløpet skal tilbakeføres til selskapet. Når aksjonæren har tilbakebetalt dette beløpet, er det omklassifiserte lånet/utbyttet gjort opp. Aksjonæren har i et slikt tilfelle betalt utbytteskatt på et beløp han faktisk har tilbakebetalt, og det aksepteres derfor at han får ut tilsvarende beløp uten beskatning gjennom et lovlig utdelt utbytte.

I foreliggende sak hadde ikke Petter Smart privatrettslig krav på økt vederlag ut i fra den foreliggende avtalen. Formålet var å tilføre selskapet aksjene til den avtalte prisen, bokført verdi, uten noen ytterligere motytelse. Aksjonæren beholdt indirekte verdien av aksjene da han eide alle aksjene i holdingselskapet. Dessuten er utgangspunktet for beskatning forskjellig. Petter Smart ble beskattet etter skatteloven § 13–1 pga. overføring til holdingselskapet, mens tilfellet som nevnes i Lignings-ABC gjelder overføring fra selskapet som omklassifiseres fra lån til utbytte. En aksjonær som skyter inn mer enn han får tilbake, vil ikke være bundet av selskapsrettslige begrensninger, slik tilfellet vil være når han ønsker verdiene ut igjen.

Skattekontoret viste også til at han kunne valgt å følge reglene for kapitalforhøyelse, men i stedet valgte et uformelt aksjonærtilskudd.

Petter hadde som følge av den valgte fremgangsmåten ikke noe krav mot selskapet, og selskapet hadde ingen plikt til å tilbakebetale tilskuddet til aksjonæren. Skattekontoret viste til at det i praksis er lagt til grunn at slike uformelle tilskudd ikke kan tas ut igjen av selskapet, uten beskatning på aksjonærens hånd. På denne bakgrunn kunne skattekontoret ikke finne hjemmel for å unnta et utbytte fra beskatning hos aksjonæren.

2. Petter spurte alternativt om skattemyndighetene kunne akseptere at det ble gjort en endring av avtalt vederlag, basert på en forutsetning om at avtaler generelt baserer seg på markedsverdi.

Skattekontoret la til grunn at en endring av et avtalt vederlag forutsetter at avtalen åpner for en justering. Man kan ikke generelt legge til grunn at dette er intensjonen i en avtale. Det finnes mange avtaler hvor man velger andre metoder for å fastsette prisen enn omsetningsverdi. Etter skattekontorets vurdering av avtalen var det ikke mulighet for å gjøre en endring av det avtalte vederlaget etter at transaksjonen var gjennomført.

3. Det ble avslutningsvis anført at vederlaget uansett måtte kunne økes som følge av læren om bristende forutsetninger.

Skattekontoret oppfattet anførselen slik at avtalen ble inngått under forutsetning av at aksjene skulle overdras til markedspris, og at denne var lik bokførte verdier. Skjønnsligningen og skattekontorets vurdering av markedsprisen, representerte i så tilfelle en relevant bristende forutsetning som gjorde det nødvendig å justere vederlaget tilsvarende.

Hovedregelen i norsk rett er at kontrakter skal holdes.* NL 5–1–2. Det finnes enkelte privatrettslige bestemmelser som likevel åpner for revisjon av kontrakter, men hovedregelen er gjennomgående at det skal tungtveiende grunner til for å oppnå kontraktsrevisjon.* Viggo Hagstrøm, Obligasjonsrett 2. utg. 2011 side 254–260.

Læren om bristende forutsetninger er i Rt. 2010 side 1345 formulert slik:

«For at det skal kunne kreves kontraktsrevisjon etter de ulovfestede regler om bristende forutsetninger, må den forutsetning som ikke er blitt oppfylt, ha virket motiverende for løftegiveren, og forutsetningen må ha vært synbar for den annen part eller typisk for den aktuelle kontraktssituasjon. I tillegg må det foretas en helhetsvurdering. Sentrale momenter i helhetsvurderingen er hvem som ut fra en mer sammensatt vurdering bør bære risikoen for vedkommende avtaleforutsetning, og størrelsen av det tap som oppstod eller vil oppstå på grunn av den uventede utvikling, jf. Rt-1999–922 på side 931.»

Skattekontoret er ikke kjent med praksis fra Høyesterett som er direkte knyttet til betydningen av at en transaksjon får overraskende skattemessige konsekvenser for den selgende part. Det er likevel slik at det er lagt til grunn i litteraturen at det klare utgangspunkt er at det er partene selv som bærer risikoen for sine egne forutsetninger om de skattemessige konsekvensene.

Skattekontoret fremhevet at endringsvedtaket ikke bygget på noen ny lovbestemmelse, og at det heller ikke var noen omlegging av tidligere praksis. Den angivelige forutsetningen om at transaksjonen ikke skulle utløse noen betydelig skatteregning for den selgende parten, måtte ses i lys av dette. Skattyter må selv ta risikoen for at man velger å «ta sjansen», og det må derfor være selgeren som er nærmest til å bære risikoen for en eventuell realisasjonsbeskatning. Kjøperen, dvs. Holding, tar ingen «sjanser» ved å ta imot mer enn selskapet betaler for. Etter skattekontorets syn er det derfor ikke grunnlag i læren for bristende forutsetninger for å revidere kontrakten slik at salgsvederlaget justeres.

Petter Smart og Holding AS nådde således ikke frem med anmodninger om «tilgodelapp» eller endring av vederlaget. Skattekontoret kunne ikke finne at det forelå hjemmel for å legge til grunn noen av løsningene. Det samme kom Skattedirektoratet til i et sammenlignbart tilfelle i en bindende forhåndsuttalelse.* BFU 12/13.

Skatteplikt ved realisasjon av fusjonsfordring

Kasper Holding AS var morselskap for Jesper AS. I 2007 ble Jonatan AS skattefritt innfusjonert i Jesper etter reglene i skatteloven kapittel 11. Fusjonen ble gjennomført som en trekantfusjon,* Aksjeloven § 13–2 annet ledd. og aksjonærene i Jonatan fikk vederlag i form av aksjer i Kasper Holding.

Kapitalforhøyelsen i Kasper Holding ble gjennomført ved at fordringen på Jesper ble benyttet som tingsinnskudd. Kapitalforhøyelsen var 50 MNOK, som tilsvarte både pålydende, regnskapsmessig verdi og virkelig verdi på fordringen. I 2009 solgte selskapet Jesper til en uavhengig part. I forbindelse med salget av aksjene ble også fordringen solgt for 50 MNOK. Ved salget la Kasper Holding til grunn at det ikke var noen forskjeller mellom regnskapsmessig og skattemessig verdi på fusjonsfordringen, og det ble ikke beregnet skattemessig gevinst eller tap ved denne transaksjonen.

Den skattemessige verdien av en fusjonsfordring skulle etter skattekontorets oppfatning settes til den skattemessige verdien av de eiendelene og forpliktelsene som ble overført ved fusjonen. Disse verdiene var 10 MNOK. Skattekontoret la til grunn at gevinst/tap ved realisasjon av en fusjonsfordring alltid vil være skattepliktig/fradragsberettiget. Kasper Holding ble derfor varslet om at gevinsten ville bli fastsatt til 40 MNOK.

I sitt svar anførte selskapet at skattekontorets standpunkt om skatteplikt ved realisasjon av fusjonsfordringer ikke kunne være korrekt. Inngangsverdien på en fusjonsfordring må være lik virkelig verdi. Datterselskapet har ved fusjonen påtatt seg en privatrettslig forpliktelse til å betale morselskapet fordringens pålydende, og den skattemessige inngangsverdien vil da tilsvare den privatrettslige forpliktelsen. En slik forståelse fulgte av Ot.prp. nr. 1 (1998–1999),* Side 54 pkt. 16.3.3. hvor Finansdepartementet uttaler:

«... Dette innebærer at fordringen etter de alminnelige regler vil utgjøre beskattet inntekt på morselskapets hånd, slik at regnskapsmessig og skattemessig verdi av fordringen blir sammenfallende....»

Selskapet viste i tillegg til Folkvord* Skatt ved fusjon og fisjon, første utgave, 2006, side 199. som anfører som følger:

«I lys av ovennevnte hvor det legges særlig stor vekt på hensynet til å unngå dobbeltbeskatning/dobbeltfradrag, konkluderes det med at etter gjeldende rett må fordringens skattemessige verdi settes lik fordringens pålydende.»

Legalitetsprinsippet tilsier at beskatning krever hjemmel i lov. Det rettslige utgangspunktet er skatteloven § 5–1 første ledd som hjemler skatteplikt for enhver fordel vunnet ved arbeid, kapital eller virksomhet. Etter annet ledd omfattes også gevinst ved realisasjon av formuesobjekt utenfor virksomhet, og gevinst ved realisasjon av fordringer er dermed i utgangspunktet skattepliktig. Det er likevel unntak for gevinst ved realisasjon av muntlige fordringer og andre gjeldsbrev enn mengdegjeldsbrev utenfor virksomhet. Fusjonsfordringen er ikke et mengdegjeldsbrev, og har heller ikke særlig og nær tilknytning til selskapets virksomhet. Anførselen om manglende tilknytning til virksomheten får for øvrig også støtte av Folkvord* Skatt ved fusjon og fisjon, første utgave, 2006, side 205. i hans bok.

Selskapet henviste i tillegg til Zimmer, hvor det stilles spørsmål om Finansdepartementets syn kan gjelde generelt, da det uten virksomhetstilknytning neppe er hjemmel for beskatning.

Skattekontoret bemerket at det er et grunnleggende prinsipp for skattefrihet ved fusjoner at disse gjennomføres med skattemessig kontinuitet. Ved innføringen av fordringsmodellen med virkning fra 1.1.1998 så Finansdepartementet at ordlyden i den daværende selskapsskatteloven om skattemessig kontinuitet var tilpasset topartsfusjoner, og at en direkte anvendelse av kontinuitetskravet slik det var formulert, ikke var mulig. Finansdepartementet fant at det således måtte foretas en tilpasning ved trekantfusjoner for å sikre skattemessig kontinuitet.

I Prop. 78 L (2010–2011) pkt. 7.2 beskrives gjeldende rett vedrørende fusjonsfordringer som følger:

«I forbindelse med behandlingen av søknader om skattefritak ved konvertering av fusjonsfordringer til aksjekapital, har departementet lagt til grunn at skattemessig verdi på fusjonsfordringen tilsvarer skattemessig verdi av den egenkapitalen som overføres ved trekantfusjonen eller -fisjonen. Departementet har videre lagt til grunn at datterselskapet som har utstedt fordringen og morselskapet har skatteplikt for gevinst og fradragsrett for tap ved realisasjon eller innfrielse av fordringen.»

Departementets standpunkt har forøvrig ført til lovendring i skatteloven § 11–7, nytt annet og tredje ledd, med virkning fra inntektsåret 2011.

Finansdepartementets beskrivelse av gjeldende rett er basert på proposisjoner,* Ot.prp. nr. 1 (1998–99), Ot.prp. nr. 1 (2001–2002), Ot.prp. nr. 1 (2004–2005). høringer* Høringsnotat av 22.10.1998, høringsnotat av 18.1.2010. og uttalelser.* Utv. 2002 side 183, Utv. 2003 side 1282, Utv. 2005 side 373. Etter skattekontorets oppfatning var det klart at realisasjonen av fusjonsfordringen ville utløse en skattepliktig gevinst på 40 MNOK hvis Finansdepartementets syn ble lagt til grunn.

Selv om de ulike forarbeidene, høringene og uttalelsene var entydige med hensyn til inngangsverdien på fordringen og skatteplikt ved realisasjonen, fant kontoret det likevel hensiktsmessig å kommentere selskapets øvrige anførsler separat.

Selskapets henvisning til Ot.prp. nr. 1 (1998–1999) om at regnskapsmessig og skattemessig verdi av fordringen blir sammenfallende, ble ikke tillagt avgjørende vekt av skattekontoret. Det ble i denne forbindelse henvist til Finansdepartementets etterfølgende høringsnotat av 22.10.1998.

«... Etter en fornyet vurdering antar departementet at det må kunne utledes av det gjeldende krav til skattemessig kontinuitet at det ved konsernfusjoner og -fisjoner etter fordringsmodellen vil gjelde et unntak fra utgangspunktet om at den skattemessige verdi av tingsinnskudd skal settes til virkelig verdi. For det overtakende selskap vil den skattemessige verdi av den gjeld som etableres til morselskapet, bare kunne avspeile de skattemessige verdier den tilførte egenkapital representerer etter selskapsskatteloven § 8–7 nr 1....»

Departementet gikk derfor bort fra hovedregelen om at skattemessig verdi på fordringen skulle settes lik virkelig verdi, og dette var nødvendig for å sikre det grunnleggende kravet til skattemessig kontinuitet.

Med hensyn til Folkvord som konkluderer med at skattemessig verdi må settes lik pålydende for å unngå dobbeltbeskatning, bemerket skattekontoret at eksempelet i hans bok ikke tar hensyn til at det overtakende datterselskapet oppnår et tilsvarende fradragsberettiget tap ved innløsningen av fordringen. Kontoret kunne derfor ikke se at eksempelet medførte dobbeltbeskatning.

Skattekontoret konkluderte, på bakgrunn av Finansdepartementets klare og entydige uttalelser i diverse forarbeider, høringer og uttalelser, med at realisasjonen av fusjonsfordringen ville være skattepliktig. Den skattemessige inngangsverdien skulle settes til den skattemessige verdien av de eiendelene og forpliktelsene som ble overført ved fusjonen, og gevinsten ble derfor fastsatt til 40 MNOK.

Tilordning av inntekt til fast driftssted

Selskapet var en norsk avdeling (NUF) av et dansk selskap. Selskapets virksomhet besto hovedsakelig i utlånsvirksomhet til privatkunder. Virksomheten i den norske avdelingen var begrenset til salg og markedsføring i Norge, men den norske avdelingens kontor var ikke åpent for normal kundekontakt. Post og telefonhenvendelser til den norske avdelingen ble videreformidlet til hovedkontoret i Danmark og behandlet der. Det var kun én person ansatt i den norske avdelingen.

Den norske filialen hadde skattemessige underskudd i flere år. Skattekontoret undersøkte derfor om underskuddene var basert på armlengdes tilordning av inntekter og kostnader til den norske virksomheten.

Inntekt fra salgsvirksomheten i Norge er skattepliktig til riket* Skatteloven § 2–3 første ledd bokstav b.. Spørsmålet i saken var hvor stor del av selskapets netto fortjeneste som kunne tilordnes den norske avdelingen i henhold til prinsippene i Den nordiske skatteavtalen (NSA) artikkel 7 og OECDs rapporter om tilordning av fortjeneste til fast driftssted. Inntektene besto hovedsakelig av renteinntekter fra norske lånekunder.

Skattekontoret fant ikke grunn til å korrigere inntektssiden.

I DANMARK: Post og telefonhenvendelser til den norske avdelingen ble videreformidlet til hovedkontoret i Danmark og behandlet der.

En analyse av hvilke funksjoner som ble utført i Norge og i utlandet, og hvilke eiendeler og risikoer som knyttet seg til de ulike funksjonene, var nødvendig ved vurderingen av kostnadssiden. Basert på selskapets TP-dokumentasjon supplert med forklaringer fra selskapet og skattekontorets egne undersøkelser, konkluderte skattekontoret med at funksjonene knyttet til salg og markedsføring i Norge hovedsakelig også ble utført her. Alle andre funksjoner ble tilordnet hovedkontoret.

Ifølge OECD-rapporten fra 2010 del II (bankvirksomhet) har de såkalte KERT-funksjonene (Key entrepreneurial risk-taking functions) betydning ved tilordningen til den norske filialen. Dette er ifølge OECD-rapporten del II pkt. 8 «those which require active decision-making with regard to the acceptance and/or management (subsequent to the transfer) of individual risks and portfolios of risks». Typiske KERT-funksjoner i skattyters norske virksomhet måtte knyttes til markedsføringen og oppfølgingen av kunder for å etablere låneforhold som ville gi inntekter til filialen.

Etter NSA artikkel 7 nr. 3 skal det gis fradrag for kostnader som er påløpt i forbindelse med det faste driftsstedet. Dette gjelder både kostnader pådratt direkte gjennom virksomheten i Norge og en andel av felles administrasjonskostnader uavhengig av hvor disse felleskostnadene er pådratt.

Etter skattekontorets oppfatning hadde selskapet ikke tatt tilstrekkelig hensyn til fordelingen av funksjoner, eiendeler og risikoer mellom det faste driftsstedet og hovedkontoret. Dette hadde ført til at den norske avdelingen hadde fått tilordnet for lav inntekt, og inntekten ble derfor forhøyet med til sammen 50 MNOK for de aktuelle inntektsårene.

Endring av konsernbidrag – lempelig praksis

Skatt øst har hatt flere saker til behandling hvor selskaper anmoder om å endre konsernbidrag i tilfeller ligningen blir endret. Felles for etterfølgende saker er at selskapene ikke har opptrådt illojalt, og at adgangen til endring av konsernbidrag av denne grunn ikke er avskåret, jf. høyesterettsdommen vedrørende Aker Maritime ASA.* Utv. 2004 side 921.

Faktum og problemstillingene i enkelte av sakene kan i korte trekk sammenfattes som følger:

Sak 1:

Selskapets ligning for inntektsåret 2010 ble endret og inntekten forhøyet med 10 MNOK. Selskapets underskudd til fremføring ble ved endringen redusert fra 12 MNOK til 2 MNOK.

For inntektsåret 2011 hadde selskapet, etter mottatt konsernbidrag, et påstått resterende underskudd til fremføring på 3 MNOK. Etter korreksjon av underskuddet, pga. endringen for det foregående inntektsåret, fikk selskapet en positiv inntekt på 7 MNOK.

Konsernet hadde samlet underskudd, og selskapet ønsket derfor å avgi konsernbidrag med 7 MNOK, med den konsekvens at inntekten ble redusert til kr 0.

Sak 2:

Mor AS er konsernspiss med datterselskapene A, B, C og D.

Selskap A hadde for inntektsåret 2009 opprinnelig inntekt før konsernbidrag på 4 MNOK. Selskapet ga konsernbidrag til selskap B og C med henholdsvis 1,5 MNOK og 2,5 MNOK, slik at inntekten etter konsernbidrag ble kr 0. For de øvrige selskapene innen konsernet var inntekten også kr 0.

For inntektsåret 2010 hadde selskap A 3 MNOK i inntekt før konsernbidrag. Konsernbidrag ble gitt fra selskap A til selskap B med 2 MNOK, slik at inntekten etter konsernbidrag ble 1 MNOK. Selskap D hadde inntekt før konsernbidrag på 15 MNOK. Selskapet ga konsernbidrag til Mor med 5 MNOK og til C med 1 MNOK, slik at inntekten etter konsernbidrag ble 9 MNOK. Den samlede påståtte skattepliktige inntekten innen konsernet var derfor 10 MNOK.

IKKE AVSKÅRET KONSERNBIDRAG: Felles for de omtalte sakene er at selskapene ikke har opptrådt illojalt, og at adgangen til endring av konsernbidrag av denne grunn ikke er avskåret.

Selskap A avdekket i forbindelse med utfylling av selvangivelsen for 2012 en feilføring i disfavør for inntektsåret 2009 på 10 MNOK, og anmodet om endring av ligningen for dette året. Som en konsekvens av feilføringen ønsket selskapet å omgjøre konsernbidraget som ble gitt til B og C slik at dette ville bli gitt uten skattemessig virkning. Etter en slik korreksjon ville selskap A ha et underskudd til fremføring på 6 MNOK, mens B og C ville ha underskudd på henholdsvis 1,5 MNOK og 2,5 MNOK.

En endring av ligningen for inntektsåret 2009 ville også få ringvirkninger for det påfølgende året. Selskap A ville etter endringen for 2009 ha et underskudd til fremføring, før konsernbidrag, på 3 MNOK. Selskapet ønsket derfor å reversere konsernbidraget til selskap B på 2 MNOK.

Konsernet ønsket i tillegg å optimalisere skattebelastningen ved å yte ytterligere konsernbidrag fra selskap D til selskap A med 6 MNOK, fra selskap D til selskap B med 1,5 MNOK og fra selskap D til selskap C med 2,5 MNOK. Den samlede skattebelastningen i konsernet for det aktuelle inntektsåret ville etter en slik korreksjon bli kr 0. Selskap D hadde ikke tilstrekkelig egenkapital i forhold til aksjelovens regler til å yte ytterligere konsernbidrag, og måtte derfor motta konsernbidrag uten skattemessig virkning fra Mor på 7 MNOK.

Sak 3:

Selskap B ble for inntektsåret 2008 lignet etter påstand for en inntekt, etter avgitt konsernbidrag til morselskapet, på kr 0. I 2013 ble ligningen endret, og inntekten forhøyet med 5 MNOK. Selskapet anmodet om å yte ytterligere konsernbidrag til morselskapet med 5 MNOK. Selskap B ble innfusjonert i morselskapet i 2012.

Ovennevnte saker reiste følgende problemstillinger:

Fører en endring av ligningen for ett selskap til adgang til å endre konsernbidrag for øvrige selskaper innen konsernet?

Fører en økning av inntekten for et inntektsår til adgang til økning av konsernbidrag for et etterfølgende inntektsår?

Kan konsernbidrag med skattemessig virkning omgjøres til konsernbidrag uten skattemessig virkning?

Kan konsernbidrag reduseres for et etterfølgende inntektsår?

Kan det gis konsernbidrag uten skattemessig virkning for et etterfølgende inntektsår for å komme i posisjon til å yte konsernbidrag med skattemessig virkning?

Kan ytterligere konsernbidrag ytes i et tilfelle det ytende selskapet blir innfusjonert i morselskapet før anmodningen om økning blir fremsatt?

Skattekontorets vurderinger

Reglene om konsernbidrag er hjemlet i skatteloven § 10–2. Lovens ordlyd gir ingen holdepunkter for hvordan reglene skal praktiseres i forhold til ovennevnte problemstillinger. Lovens forarbeider* Ot.prp. nr. 16 (1979–1980). kan heller ikke ses å løse problemstillingene.

Det er avsagt enkelte dommer hvor spørsmålet om endring av konsernbidrag har vært tema. Høyesterettsdommen vedrørende Aker Maritime og lagmannsrettsdommen vedrørende Lodin AS* Utv. 2003 side 1008. omhandler adgang til å yte ytterligere konsernbidrag ved forhøyelse av selskapets inntekt. Dommen vedrørende Skagen Invest og Consult AS* Utv. 2007 side 58. vedrører reversering av ulovlig utdelt konsernbidrag. Fellestrekket for dommene er at de kun omhandler ligningen for det ytende selskapet for det inntektsår konsernbidraget ønskes korrigert. Dommene løser derfor ikke de omtalte problemstillingene.

Det har vært avgitt enkelte administrative uttalelser.* Utv. 1980 side 221, Utv. 1995 side 1258, Utv. 2004 side 1188. Disse kan heller ikke ses å omhandle adgangen til endring av konsernbidrag for øvrige selskaper innen konsernet, eller endring av konsernbidrag for etterfølgende inntektsår.

I Lignings-ABC* Lignings-ABC 2013/14 side 75 pkt. 2.5. er det anført som følger:

«Får et selskap økt inntekten under ordinær ligning eller i endringssak, kan selskapet kreve fradrag for konsernbidrag eller øke et tidligere ytet konsernbidrag, når bidraget benyttes til å dekke underskudd i andre konsernselskap....»

Lignings-ABC tar etter skattekontorets oppfatning ikke direkte standpunkt til endringsadgangen for øvrige selskaper innen konsernet eller for etterfølgende inntektsår. Kontoret har forøvrig heller ikke funnet problemstillingen direkte omtalt eller løst i øvrig juridisk litteratur, eller kjent med bevisst praksis.

På bakgrunn av den meget begrensede teori og kjent praksis har skattekontoret i sakene lagt til grunn som følger:

Skatteloven § 10–2 regulerer ikke problemstillingen om endring av konsernbidrag for etterfølgende inntektsår. Vurdering om endring for disse årene må derfor løses på bakgrunn av ligningslovens bestemmelser i § 9–2 om klage og § 9–5 om endring uten klage. Da endringsadgangen for konsernbidrag ikke direkte er lovregulert, har skattekontoret lagt til grunn at det i prinsippet ikke er hindringer for endring av konsernbidrag for øvrige selskaper innen konsernet eller for endringer etterfølgende inntektsår. Det er likevel visse formelle og materielle vilkår som må være oppfylt.

Skattedirektoratet har i uttalelse* Utv. 2013 side 1179. av 25. april 2013 blant annet bemerket som følger:

«Skattedirektoratet legger til grunn at det er en forutsetning for å tillate økning av konsernbidraget skattemessig at økningen også gjennomføres selskapsrettslig. Selskapsrettslig er det imidlertid ikke noen adgang til å endre generalforsamlingsvedtaket om utdeling av konsernbidrag. Situasjonen blir da slik at man skattemessig har adgang til å endre konsernbidragsbeløpet gjennom en endring av ligningen det aktuelle år, mens man ikke har noen tilsvarende endringsadgang knyttet til generalforsamlingsbeslutningen. Slik direktoratet ser det, må dette løses ved at selskapet må treffe en ny generalforsamlingsbeslutning som gjelder differansen/økningen i beløpet man skatterettslig krever fradrag for....»

Det er i tillegg et krav for endring at vilkårene i aksjeloven* Aksjeloven § 8–1. om fri egenkapital må være oppfylt for både det inntektsåret endringen gjelder og for det året konsernbidraget vedtas selskapsrettslig. Bakgrunnen for et så vidt strengt vilkår er at et selskap ikke skal komme bedre ut hvis ligningen tas opp til endring et senere år, og selskapet opprinnelig ikke var i posisjon til å yte konsernbidrag.

For inntektsåret 2009 ønsket selskap A å omgjøre konsernbidrag med skattemessig virkning til B og C til konsernbidrag uten skattemessig virkning. Etter skattekontorets oppfatning ville en omgjøring av disse konsernbidragene kun være en konsekvens av de materielle reglene, da selskapet etter endringen av ligningen materielt ikke var i posisjon til å yte konsernbidrag.

For inntektsåret 2010 ga selskap A opprinnelig konsernbidrag til selskap B på 2 MNOK. En konsekvens av endringen for det foregående inntektsåret var at selskapet, før konsernbidrag, hadde et underskudd til fremføring på 3 MNOK. Ifølge Skattedirektoratets uttalelse skal de lempelige reglene for endring av konsernbidrag også gjelde ved reduksjon. Med henvisning til lovens forarbeider kan et selskap gis anledning til å endre konsernbidraget dersom dette er nødvendig for at dobbeltbeskatning skal unngås. Skattekontoret la derfor til grunn at det ikke var noen hindringer for å redusere konsernbidraget i samsvar med det fremsatte ønsket.

For å optimalisere skattebelastningen ønsket konsernet i tillegg å yte ytterligere konsernbidrag fra selskap D til selskap A med 6 MNOK, og fra selskap D til selskap B med 1,5 MNOK. Reglene hindrer ikke slike endringer, men forutsetter at blant annet de selskapsrettslige materielle vilkårene blir oppfylt. For å oppfylle disse vilkårene måtte Mor yte konsernbidrag uten skattemessig virkning til D med 7 MNOK. I utgangspunktet er det med henvisning til en bindende forhåndsuttalelse* BFU 22/05. fra Skattedirektoratet akseptert at det er adgang til å yte sirkelkonsernbidrag som kan benyttes som grunnlag for videre utdeling. Etter direktoratets oppfatning vil det også ved en etterfølgende økning av konsernbidrag være anledning til å yte sirkelkonsernbidrag. Konsernets ønske ble derfor også imøtekommet på dette punktet.

I sak 3 ble selskap B innfusjonert i morselskapet i 2012, mens ønsket om å yte ytterligere konsernbidrag for inntektsåret 2008 ble fremsatt etter endring av ligningen i 2013. Et konsernbidrag ville i et slikt tilfelle ikke ha økonomisk betydning for verken giverselskapet eller mottakeren pga. fusjonen. Det selskapsrettslige kravet om vedtak på generalforsamling kunne ikke oppfylles, da selskap B ble oppløst ved fusjonen. Skattekontoret la til grunn at kravet om ny generalforsamling var en absolutt forutsetning for endring av konsernbidraget, og anmodningen ble derfor ikke imøtekommet.

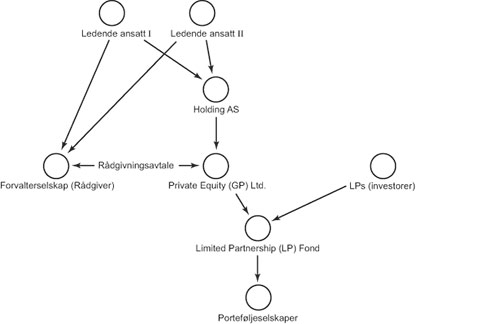

Private Equity

Skatt øst er en av flere regioner som har iverksatt kontroller hos norske Private Equity-aktører. Disse oppretter Private Equity-fond («PE-fond»), som er en form for kollektiv investeringsstruktur som investerer kapital i unoterte selskaper. Formålet med opprettelsen av et PE-fond er å skape avkastning for investorene. Det som skiller PE-fond fra andre investeringsformer er at fondene, gjennom et rådgiver-/forvalterselskap («Rådgiver»), opptrer aktivt i porteføljeselskapene. Fondsstrukturen består gjerne av en utenlandsk og en norsk del, hvorav den utenlandske delen ofte er organisert som et Limited Partnership på kanaløyene. Den norske delen av strukturen er tilpasset det enkelte fonds og eiernes behov, og vil derfor variere.

Det er Limited Partnershipet som utgjør selve fondet i strukturen. Dette består av Limited Partners (investorene) med begrenset ansvar og en General Partner («GP») med ubegrenset ansvar. Sistnevnte fungerer som beslutningsorgan og opptrer utad for fondet. GP har normalt ikke ansatte, kun et styre.

Fondene Skatt øst har hatt kontroll i, har skilt ut rådgivningsfunksjonen til et norsk selskap. I henhold til rådgivningsavtalen som inngås mellom fond og Rådgiver, er sistnevntes oppgave å yte rådgivning til fondet, gi råd og anbefalinger vedrørende plassering av fondets likvide midler, herunder kartlegge investeringsmuligheter og realisasjonsalternativer for fondet, forhandle avtaler m.m. (før dette forelegges fondet for endelig godkjennelse) og å utføre visse administrative oppgaver. Videre stiller Rådgiver sine ansatte til disposisjon for styreverv og rådgivning i fondets porteføljeselskaper. Som vederlag for rådgivning og oppfølgning av fondene og deres porteføljeselskaper mottar Rådgiver et årlig honorar på 1,25 til 2 % av fondets midler. Det er med andre ord Rådgiver som forestår den aktive forvaltningen av fondet, mens GP formelt fatter investeringsbeslutningene.

Inntekten i fondet skapes gjennom salg av porteføljeselskapene. Dersom fondet genererer inntekter som overstiger en årlig avkastning, normalt 6 til 8 % av investert kapital, vil GP få utbetalt 20 % av meravkastningen i honorar, mens 80 % går tilbake til investorene. Det er denne utbetalingen til GP som benevnes «carried interest». GP vil normalt ha en eierandel på 1 til 3 % i fondet. Utbetalingen av carried interest gir derfor en skjevdeling av overskuddet i fondet på bekostning av investorene.

I samtlige av de fondene Skatt øst kjenner til, har ledende ansatte i rådgiverselskapet eierinteresser i både selskapet hvor de er ansatt og GP. På grunn av eierstrukturen vil dermed utbytte med kilde i carried interest-utbetalingen til GP ende opp hos de ledende ansatte, eventuelt deres holdingselskaper.

En fondsstruktur kan forenklet se slik ut.

Dersom realisasjon av en fondsinvestering fører til utbetaling av carried interest, vil GP motta en langt høyere avkastning på sin eierandel enn de øvrige investorene. Denne meravkastningen kan dermed ikke være avkastning av kapital. Utbetalingen av carried interest er betinget av verdiutviklingen i porteføljeselskapene, og er derfor knyttet opp mot hvor godt Rådgiver lykkes med sin forvaltning/rådgivning. Etter Skatt østs syn har carried interest karakter av å være en resultatavhengig bonus for suksessrik forvaltning. I henhold til avtaleverket er det Rådgiver som forestår den aktive forvaltningen av fondet. Det er derfor den tjenesteytende virksomheten i Rådgiver som eventuelt utløser utbetalingen. Alminnelige tilordningsprinsipper tilsier dermed at carried interest skal tilordnes Rådgiver som virksomhetsinntekt.

Enkelte PE-fond har et avtaleverk og en struktur som tilsier at inntekt som stammer fra carried interest og som er utdelt som utbytte til ledende ansattes holdingselskaper, også bør vurderes omklassifisert til arbeidsvederlag på de ledende ansattes hender. Utgangspunktet er som beskrevet ovenfor, at de ledende ansattes holdingselskaper har mottatt utbytte med kilde i carried interest-utbetalingen til GP. Retten til eierskap i de selskapene som fordeler slikt utbytte, vil være betinget av at de ledende ansatte arbeider i Rådgiver, som de også har skriftlig arbeidsavtale med. Etter Skatt østs syn vil det i disse tilfellene være prinsipalenes arbeidsinnsats og ansettelsesforhold i Rådgiver som har foranlediget utbetalingen av carried interest til deres holdingselskaper. Dersom tilknytningen mellom arbeid og inntekt er sterk nok, er Skatt øst av den oppfatning av at det i disse tilfellene vil være grunnlag for å omklassifisere inntekten til arbeidsvederlag på de ledende ansattes hender.

I en verserende sak hos Skatt øst førte en realisasjon av et porteføljeselskap til en carried interest-utbetaling på 500 MNOK til GP. Derfra ble beløpet ført til holdingselskaper tilhørende de ledende ansatte i Rådgiver, via et holdingselskap med direkte eierandel i GP. I selvangivelsene behandlet skattyterne inntekten som tilfalt holdingselskapene som skattefri inntekt innenfor fritaksmetoden.

Skattekontoret reiste spørsmål om carried interest var tilordnet riktig skattesubjekt og dernest hvordan inntekten skulle klassifiseres. GP hadde i dette tilfellet ikke investert kapital overhodet, eller for øvrig tatt kapitalrisiko. Etter skattekontorets oppfatning kunne carried interest derfor ikke være avkastning på kapital. Carried interest måtte etter skattekontorets syn være generert av den tjenesteytende virksomheten som ble utøvd i Rådgiver. Utbetalingen ga en skjevdeling av overskuddet i fondet på bekostning av investorene, som ikke kunne forklares med annet enn virksomheten i Rådgiver. Etter en helhetsvurdering og fordi skattyter ikke klarte å påvise virksomhet av betydning i GP, anså Skatt øst derfor carried interest å være virksomhetsinntekt hos Rådgiver.

Utbyttet med kilde i utbetalingen til GP endte til slutt opp hos de ledende ansattes holdingselskaper. Disse personene hadde en skriftlig arbeidsavtale med Rådgiver, i tillegg til å ha en eierandel i dette selskapet. I selskapet som fordelte utbyttet til holdingselskapene var det inngått en aksjonæravtale mellom de ledende ansatte, som oppstilte arbeidsinnsats i Rådgiver som en forutsetning for eierskap i selskapet. Dersom de ledende ansatte avsluttet arbeidsforholdet i Rådgiver, mistet de følgelig retten til kontantstrømmen fra GP. Alminnelige tilordningsprinsipper i skatteretten sier at inntekt skal tilordnes det skattesubjekt som etter det underliggende forholdet reelt er berettiget til inntekten. Arbeidsinntekt skal følgelig tilordnes den som har utført arbeidet.

Et ytterligere moment var en seniorpartner som noen år etter fondets oppstart, ble ansatt hos og fikk kjøpe en eierandel i Rådgiver. Imidlertid fikk ikke han, som de andre ledende ansatte, også kjøpe seg inn i selskapet som fordelte utbetalingene fra GP. Dermed fikk han ikke rett til kontantstrømmen fra GP. Han hadde heller ikke nedlagt arbeidsinnsats med dette fondet. I fond som var opprettet senere, og som denne partneren hadde jobbet med, hadde han imidlertid fått en eierandel også i selskapet som fordelte utbytte fra de tilknyttede GPene.

Det er således mye som tyder på at dette honoraret var ment som en bonus til nøkkelpersonene i Rådgiver dersom de lyktes i sin forvaltning. Utbyttet til de ledende ansattes holdingselskaper med kilde i carried interest-utbetalingen til GP gikk ikke gjennom Rådgiver, som var arbeidsgiver, men ble utbetalt de ledende ansattes holdingselskaper i henhold til eierandel i GP. Honoraret ble derfor for det første ansett som virksomhetsinntekt for Rådgiver og deretter som fordel vunnet ved arbeidsforholdet i Rådgiver på de ledende ansattes hender. Det var derfor grunnlag for å øke arbeidsgiveravgiftsgrunnlaget hos Rådgiver tilsvarende den delen av carried interest som ble utbetalt ledende ansattes holdingselskap.

Vurderingen ble basert på den konkrete struktureringen av eierstrukturen i PE-fondet og pengestrømmene i denne saken. Skatt østs utgangspunktet er at carried interest skal tilordnes Rådgiver som virksomhetsinntekt. Beskatning som arbeidsvederlag er en direkte følge av hvordan honorarstrukturen og avtaleverk her var lagt opp. Virksomhetsinntekt for et selskap, etterfulgt av arbeidsinntekt for en ansatt, er en vanlig måte for kapital å bevege seg på.

Skatt øst bemerket avslutningsvis at ledende ansatte i Rådgiver som regel er forpliktet til å skyte inn betydelige beløp i fondet. Slike investeringer gjøres så langt Skatt øst kan se på tilsvarende vilkår som de øvrige investorene i fondet. Avkastningen på denne investeringen blir naturligvis behandlet som kapitalinntekt for de ledende ansatte, i likhet med hva som er tilfelle for de øvrige investorene.