Forsikringskontrakter

IASB har publisert et revidert høringsforslag til ny IFRS om forsikringskontrakter. I del I av artikkelen omtalte vi blant annet byggeklossmodellen som måling er basert på. I denne del II omtales blant annet unntak for måling og presentasjon samt overgangsregler.

Statsautorisert revisor

Partner KPMG

Statsautorisert revisor

Senior Manager KPMG

«Mirroring»-unntaket

Høringsutkastet foreslår et unntak for måling og presentasjon; en «mirroring»-tilnærming for kontrakter som:

krever at foretaket holder de underliggende postene, og

spesifiserer en link mellom ytelser til forsikringstaker og avkastningen på disse underliggende postene

I vurderingen av om det er en spesifikk link til de underliggende postene, skal det tas hensyn til alle reelle vilkår etter forsikringskontrakten, enten de følger direkte av kontrakten eller av lover og regler.

Eksempler på underliggende poster:

spesifiserte eiendeler og/eller gjeld

en underliggende pool av forsikringskontrakter, og

eiendeler og/eller gjeld i foretaket som helhet

Hensikten med forslaget er å unngå regnskapsmessig asymmetri mellom eiendeler og gjeld hvor det foreligger en klar kobling.

«Mirroring»-unntaket foreslås anvendt ved både måling og presentasjon av de forsikringskontraktene som oppfyller kriteriene for unntaket. Kontantstrømmer for å oppfylle kontrakten som forventes å variere direkte med avkastningen på underliggende poster, skal måles med referanse til disse underliggende postenes bokførte verdi. Endringene i forsikringsforpliktelsen skal presenteres i resultat eller i OCI konsistent med presentasjonen av de underliggende postene.

«Mirroring»-unntaket er en «skal»-regel for kontantstrømmene som forventes å variere direkte med avkastningen på underliggende poster i de kontaktene som kvalifiserer for «mirroring»-unntaket.

Forenklet premieallokering-tilnærming

Premieallokering-tilnærmingen er en forenklet måletilnærming som foreslås for enkelte kortsiktige kontrakter. Denne tilnærmingen foreslås tillatt dersom:

dekningsperioden ved førstegangsinnregning er ett år eller mindre, eller

resulterer i en måling som er en rimelig tilnærming til den som ville blitt fulgt av byggekloss-tilnærmingen – herunder at foretaket ved begynnelsen ikke forventer noen vesentlig variabilitet i kontantstrømmene for å oppfylle kontrakten.

En forsikringsforpliktelse kan anses å bestå av tre deler:

en forpliktelse for gjenværende dekning som måler foretakets forpliktelse til å gi forsikringstaker dekning for den ikke-avløpte delforsikringsperioden

en forpliktelse for eventuelle tapsbringende kontrakter

en forpliktelse for inntrådte skader og krav som måler foretakets forpliktelse til å undersøke og utbetale erstatninger og ytelser for forsikringshendelser som allerede har inntrådt, inklusive skader som har inntrådt, men som ennå ikke er rapportert til forsikringsgiver

Den forenklede premieallokering-tilnærmingen måler forpliktelsen for gjenværende dekning for visse kortsiktige kontrakter. Målingen av forpliktelsen for inntrådte skader skal følge byggekloss-tilnærmingen (servicemargin inngår ikke i denne forpliktelsen). Foretaket må innregne en forpliktelse for tapsbringende kontrakter dersom fakta og omstendigheter indikerer at porteføljen er tapsbringende. Forpliktelsen skal måles til forskjellen mellom bokført verdi av forpliktelsen for gjenværende dekning og kontantstrømmene som trengs for å oppfylle kontraktsforpliktelsen.

Under den forenklede premieallokering-tilnærmingen, skal forpliktelsen for den gjenværende dekningen måles som følger:

Initial måling av forpliktelsenfor gjenværende dekning:

Etterfølgende måling av forpliktelsen for gjenværende dekning:

På mange måter har denne tilnærmingenmye til felles med eksisterende praksis for skadeforsikringskontrakter. Dog er det forskjeller med hensyn til at diskontering kan være påkrevd i visse tilfeller og at det skal inngå en risikojustering i målingen av forpliktelsen for inntrådte skader. Det kan også være forskjeller med hensyn til at de estimerte fremtidige kontantstrømmene for inntrådte skader etter høringsutkastet skal være sannsynlighetsvektede forventningsverdier.

Diskontering er påkrevd dersom det foreligger en vesentlig finansieringskomponent. I så fall skal det benyttes en diskonteringsrente som fastsettes ved begynnelsen av kontrakten.

Direkte henførbare salgskostnader kan kostnadsføres dersom dekningsperioden er mindre enn ett år.

Når en forpliktelse for inntrådte skader diskonteres, skal det brukes en diskonteringsrente som fastsettes ved kontraktens begynnelse. Som en praktisk tilnærming, vil foretaket ikke trenge å justere fremtidige kontantstrømmer for tidsverdien av penger hvis disse kontantstrømmene er forventet å bli betalt eller mottatt i løpet av ett år.

Gjenforsikring

For utstedte gjenforsikringskontrakter vil en reassurandør foreta vurdering av hvilken tilnærming som skal anvendes – byggekloss eller premieallokering – på samme måte som for en direkte forsikringskontrakt.

For en kjøpt gjenforsikringskontrakt vil et forsikringsselskap (cedant) også vurdere hvilken tilnærming som skal anvendes på samme måte som for en direkte forsikringskontrakt.

En gjenforsikringskontrakt og de underliggende forsikringskontraktene skal betraktes som separate kontrakter. En cedant skal estimere kontantstrømmer ved oppfyllelsen av gjenforsikringskontrakten, inkludert gjenforsikringspremien uten referanse til den kontraktsmessige servicemarginen på den underliggende kontrakten. Ved estimeringen av de kontantstrømmene som inngår i oppfyllelsen av gjenforsikringskontrakten, skal cedanten anvende forutsetninger som er sammenfallende med de som brukes for å måle den tilsvarende delen av kontantstrømmene som inngår i oppfyllelsen av de underliggende forsikringskontraktene.

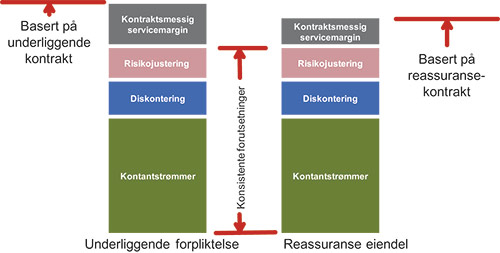

Målingen av en gjenforsikringskontrakt etter byggekloss-tilnærmingen sammenlignet med målingen av de underliggende forsikringskontraktene, kan illustreres på følgende måte:

Den kontraktsmessige servicemarginen på de underliggende forsikringskontraktene kalibreres mot forsikringspremiene på disse kontraktene, mens servicemarginen på gjenforsikringskontrakten kalibreres mot gjenforsikringspremien. Dette vil vanligvis resultere i beløpsmessig ulike servicemarginer for gjenforsikringskontrakten og de underliggende kontraktene for periodisering over resultatregnskapet.

Hvis nåverdien av innbetalinger ved gjenforsikringskontrakten pluss risikojustering overstiger nåverdien av utbetalinger, skal cedanten innregne forskjellen som kontraktsmessig servicemargin ved førstegangsinnregning for å eliminere dag én-gevinst.

Hvis nåverdien av utbetalinger ved gjenforsikringskontrakten overstiger nåverdien av innbetalinger pluss risikojustering, skal cedanten innregne forskjellen (som er et tap) ved førstegangsinnregning som enten:

kostnad, dersom dekningen er for tidligere hendelser, eller

en kontraktsmessig servicemargin, hvis dekningen er for fremtidige hendelser.