Sikringsbokføring – blir det enklere?

Et Review Draft om sikringsbokføring har blitt publisert av IASB. Formålet med de nye reglene er å gjøre det enklere å reflektere selskapenes sikringsstrategier i regnskapet. Lykkes IASB med strategien, eller blir det nye regelverket likevel for detaljert og vanskelig å etterleve?

Statsautorisert revisor/Cand.merc

Senior Manager og leder fagavdeling regnskap i Ernst & Young

Formålet med denne spalten er å gi løpende oppdatering på aktuelle og sentrale IFRS-saker. Dette vil kunne være nye standarder og tolkninger, men også høringsutkast, diskusjonsnotater og relevante uttalelser gitt av regulerende myndigheter, som for eksempel Finansdepartementet, Finanstilsynet og andre standardsettere enn IASB/IFRIC, som for eksempel Norsk RegnskapsStiftelse (NRS)

Sikring

IASB publiserte 7. september 2012 et såkalt Review Draft (RD) av den nye standarden for sikringsbokføring. Makrosikring var ikke omfattet av dette dokumentet, da makrosikring håndteres som et eget prosjekt. Styret i IASB har i den fornyede gjennomgangen gjort noen viktige endringer av enkelte aspekter ved forslaget som lå i høringsutkastet (ED) fra desember 2010. RD-et er utarbeidet av ansatte i IASB og omfatter de tentative beslutningene som styret i IASB har fattet. RD-et vil være tilgjengelig på IASBs nettside i 90 dager slik at interesserte kan gjøre seg kjent med forslagene. IASB har ikke bedt om kommentarer til RD-et. Endelig standard skal etter planen gis ut i løpet av 4. kvartal 2012.

Formålet med de nye reglene for sikringsbokføring er å kunne reflektere selskapenes risikostyring med finansielle instrumenter i større grad enn det som tidligere var mulig etter IAS 39. Ettersom fokus endres fra selve sikringsobjektet til risikoeksponeringen, vil en forvente at flere av selskapenes sikringsstrategier (såkalte økonomiske sikringer) vil kvalifisere for sikringsbokføring etter IFRS 9 enn det som er tilfelle etter IAS 39.

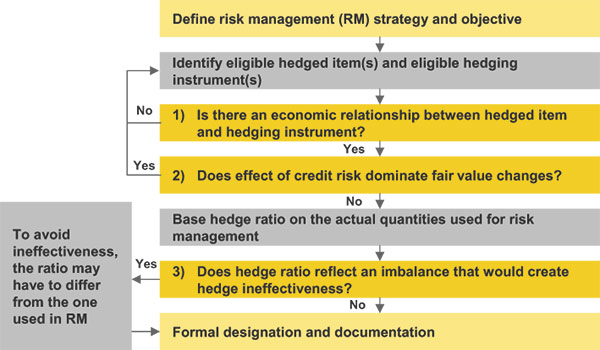

Hvordan oppnås sikringsbokføring etter de nye reglene i RD-et? Følgende skjematiske oppstilling kan illustrere rammeverket i regelverket:

Figur 1 – Hvordan oppnå sikringsbokføring

Oppstillingen ovenfor viser de grunnleggende stegene som må være på plass for at man skal kunne anvende et sikringsforhold. Etter å ha definert selskapets formål og strategi for risikohåndtering, identifiseres kvalifiserende sikringsobjekter og sikringsinstrumenter. Deretter skal man vurdere hvorvidt effektivitetskriteriene er tilfredsstilt (punkt 1–3 i figur 1). Dette er, litt forenklet, en trestegs modell som i mange tilfeller kan gjøres som en kvalitativ vurdering. Det vil imidlertid i mer komplekse tilfeller kunne være krav om kvantitative analyser.

Først må det fastsettes om det foreligger en økonomisk sammenheng mellom sikringsobjektet og sikringsinstrumentet slik at verdiendringene på sikringsinstrumentet og sikringsobjektet forventes å bevege seg i motsatt retning av hverandre ved endringer i den sikrede risikoen. Med dette menes at det må være både omvendt korrelasjon og årsakssammenheng. Omvendt korrelasjon alene er ikke tilstrekkelig.

Det neste en må ta stilling til er om effekten av kredittrisiko vil være det dominerende elementet i verdiendringen. Dersom det er tilfellet, vil ikke effektivitetskriteriene være tilfredsstilt selv om det foreligger en økonomisk sammenheng mellom sikringsinstrumentet og sikringsobjektet.

Til slutt må man fastsette sikringsforholdet. Ettersom sikringsbokføringen skal reflektere hvordan man sikrer sin økonomiske risiko, bør sikringsforholdet baseres på de faktiske forhold mellom volumer i sikringsinstrumentet og sikringsobjektet fastsatt i selskapets sikringsstrategi. Det kan imidlertid være tilfeller hvor en må benytte et annet forhold i sikringsbokføringen dersom strategien reflekterer en ubalanse som gir en ineffektivitet som ikke er i samsvar med sikringsbokføringens formål.

I tillegg må man fortsatt dokumentere sikringsforholdet.

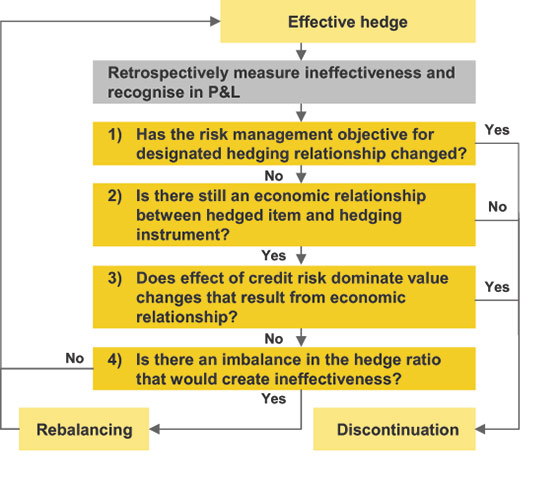

Dagens krav til å måle ineffektivitet og innregne dette i resultatet vil fortsatt gjelde under de nye reglene, ettersom dette er ett av nøkkelprinsippene innen sikringsbokføring. Det som imidlertid har endret seg, er at kravet om retrospektiv effektivitetstesting er tatt bort og kravet om at effektiviteten skal ligge innenfor intervallet 80 %–125 % ikke lenger gjelder. Dette innebærer imidlertid ikke at man kan fortsette sikringsbokføring uavhengig av hvor effektiv sikringsforholdet er. En prospektiv vurdering vil fortsatt være påkrevd og fungerer som beskrevet nedenfor. Vurderingen blir imidlertid mer skjønnsmessig. Prinsippene i forhold til effektivitetstesting, rebalansering og avslutning av sikringsforholdet kan oppsummeres som følger:

Figur 2 – Prinsipper for effektivitetstesting, rebalansering og avslutning av sikringsforhold

Før en vurderer effektiviteten i sikringsforholdet, må en fastslå om selskapets strategi for sikringsforhold er endret eller ikke. Hvis selskapet har endret strategien, for eksempel ved at den økonomiske sikringen av en posisjon er avsluttet og sikringsinstrumentet er solgt, derivatet er benyttet til å sikre en annen posisjon eller selskapet rett og slett har bestemt at derivatet skal anses som trading i tråd med endret sikringsstrategi, så skal sikringsforholdet opphøre. Det er imidlertid viktig å være klar over at frivillig opphør av sikringsbokføring ikke er tillatt, med mindre selskapets sikringsstrategi er endret.

Effektivitetstestingen er basert på de samme kriteriene som gjelder ved etablering av sikringsbokføringen. Alle tre kriterier må være oppfylt (punkt 2–4 i figur 2):

Det må foreligge en økonomisk sammenheng.

Kredittrisikoen kan ikke dominere verdiendringene.

Det må gjøres en vurdering av om en ubalanse medfører en ineffektivitet som er inkonsistent med formålet med sikringen. Hvis det ikke foreligger en slik ubalanse vil sikringen anses å være effektiv og kan fortsette uforandret. Dersom det ikke er tilfelle, må en rebalansere sikringsforholdet.

I høringsutkastet fra desember 2010 ble det foreslått at ved virkelig verdi-sikringer skulle verdiendringer på sikringsinstrumentet og sikringsobjektet presenteres i OCI, bortsett fra den ineffektive delen som skulle resultatføres. I tillegg foreslo man at verdiendringene på sikringsobjektet som relaterte seg til den sikrede risikoen skulle presenteres atskilt i oppstillingen over finansiell stilling (balansen). Dette har IASB gått bort fra, og opprettholder nå reglene slik de er under dagens IAS 39.

Selv om en kan være enig i at IASB har lykkes i sin strategi om at selskapenes risikostrategi vil kunne reflekteres bedre i regnskapene, er det mer tvilsomt om de har lykkes med å redusere kompleksiteten knyttet til sikringsbokføring. Dette gjelder blant annet kompleksiteten rundt kontantstrømsikring av nettoposisjoner. Denne problemstillingen er imidlertid ikke omtalt i det ovenstående.

Logg inn for å fortsette

Glemt passordet?