Skattemaster med internasjonal deltagelse

Skattemasteren på BI kan på tredje året melde om gallaforestillinger med utenlandske superstjerner, faglig nybrottsarbeid for norsk skatterett og to bøker basert på prosjektoppgaver, forteller lederen for studiet, professor Ole Gjems-Onstad.

Professor dr. juris

Handelshøyskolen BI, Universitetet i Oslo og Universitetet i Stavanger

Annet kull i gang

Det er på tide å gjøre opp en slags status for Skattemasteren ved Handelshøyskolen BI: Det treårige deltidsmasterstudiet i skatte- og avgiftsrett. Første kull startet høsten 2009 og avslutter våren 2012. Det neste kullet er godt i gang etter start høsten 2011.

Baker, van Raad, Sasseville

Studiet har vunnet gjenhør i Norge med god deltagelse. Internasjonalt er det også lagt merke til. Det har ikke vært vanskelig å få noen av verdens mest profilerte internasjonale skatteeksperter til å forelese med en full dag hver. Queens Council, professor Philip Baker er vel den mest toneangivende autoriteten i verden om Den Europeiske Menneskerettskonvensjonen (EMK) og skatt. Han kommer igjen til BI i april etter virkelig å ha engasjert studentene for to år siden. Professor Kees van Raad, som er leder for European Association of Tax Law Professors og har bygget opp verdens mest kjente masterprogram i skatt ved universitet i Leyden, kommer også tilbake til høsten med en full dags utfordrende gjennomgang av dobbeltbeskatningsavtaler. Canadieren Jacques Sasseville, kjent fra utallige IFA-konferanser og nå leder for OECD’s tax treaty division, var tydelig imponert over programmet da han i november foreleste åtte timer om attribution of profits to permanent establishments. Hvert semester er målet å ha en internasjonalt velrenommert foreleser. For å bidra til en internasjonal orientering, er noen av eksamensspørsmålene på engelsk (mens svar alltid kan gis på norsk).

Mest overraskende ved skattemasteren har kanskje vært kvaliteten på studentene. Undertegnede hadde i 2000 gleden av å lede igangsettingen av Høyere Revisorstudium ved Handelshøyskolen BI. Det kan se ut til at pionerkullene tiltrekker seg noe av den samme typen personer. Intelligens og energi vil ha noe å bite i. For enkelte energibunter på begge pionerkullene, ved HRS og skattemasteren, kan man undres om en del av motivasjonen ganske enkelt var at dette høres vanskelig ut! – For andre var HRS ved BI ganske enkelt endelig muligheten til å få studiet unna i Oslo. En digresjon er at en del seniorpartnere ved de store revisjonsfirmaene var opptatt av å støtte sitt alma mater NHH. Derfor anbefalte de sterkt en del søkere ikke å ta BI. De misforsto ikke minst hvilke kvinner de her hadde med å gjøre. En del av de begavede kvinnelige fagfolkene som innfant seg til åpningen av BIs nye HRS kunne ikke brydd seg mindre om hva enkelte partnere forsøkte å påby dem av studiested!

TILORDNING: Leder av OECDs Skatteavtaleavdeling Jacques Sasseville foreleser om tilordning til fast driftssted. Foto: Ole Gjems-Onstad.

Skal ingen steder – liker faget!

Nivået har vært høyt blant deltagerne på skattemasteren, til dels veldig høyt, og den faglige interessen stor. Et vanlig utsagn blant foreleserne er at de må beregne mer tid enn vanlig fordi det er så mye innspill og dialog. Skattedirektoratet har to tredeler av de ca. 65 studentene som er rammen. SKD må betale skolepenger til BI for studentene. I tillegg kommer tapt arbeidstid. For å se om de får valuta for pengene, har SKD gjennomført dybdeintervjuer med en del av studentene. Et resultat som plasserte en del inntrykk for undertegnede, var følgende spørsmål: – Hva vil du med dette skattemasterstudiet? Hvor vil du karrieremessig? Et gjennomgående svar var: ? Jeg skal ingen steder. Jeg liker jobben, er interessert i faget og vil lære mer! Studiet koster også studentene. Noe tid får de frigjort av arbeidsgiver. Men alle vet hvordan slikt blir. Det vesentligste av tiden til lesingen må de ta selv. Det offeret tar de, fordi de synes faget og masterstudiet er så vidt engasjerende. Men det har vist seg at ca. en tredel gir seg underveis. Noen får nok med noen semestre, for andre er det behov for en pause ut fra behov i privatliv og på jobb.

INTERNASJONAL SKATTEPLANLEGGING: Advokat Hans Georg Wille fra Ernst & Young analyserer modeller for internasjonal skatteplanlegging. Foto: Ole Gjems-Onstad.

Undervisningsvolumet på skattemasterstudiet har vært voldsomt. På høyere revisorstudium tilbyr BI nå 72 timer skatte- og avgiftsrett. Det har så langt representert den mest dyptgående skatte- og avgiftsundervisning på akademisk nivå i Norge. På skattemasteren er det 72 timer – hvert semester – i seks semestre med moduler om henholdsvis Selskaps- og næringsbeskatning, Skatteprosess (skatteforvaltning og skatteinnkreving), Merverdiavgift I og II, Internasjonal skatterett, Transaksjoner og omorganiseringer, Internprising og Analyse og metode. Studentene velger seks av disse åtte modulene. Enkelte velger færre, f.eks. de to om merverdiavgift. Opprinnelig var momsen delt i nasjonal og internasjonal MVA. Det viste seg at det ikke lenger er mulig å skille slik. Allerede fra første dag var foreleserne på vei inn i internasjonale problemstillinger.

Innen enkelte fagområder har undertegnede vært noe i tvil om vi ville få det til. Vi ville selvfølgelig kunne skaffe noen til å snakke skatt og avgift det foreskrevne antall timer. Men ville det bli godt nok? Så langt jeg kan se, har det fungert. Også 72 timer internprising ble gjennomført med flagget oppe – men da følte vi virkelig at vi hadde brukt støvsugeren på landets ressurser på området!

Deltagerne skriver pensum!

Mangelen på passende skriftlig pensum har vært følbar. De store lakuner innen norsk skatte- og avgiftslitteratur har blitt mer enn synlig. Dermed er det ekstra morsomt at deltagerne i en viss forstand har tatt skjeen i egen hånd og skrevet sitt eget pensum. Hvert semester gis 40 % av karakteren på basis av en prosjektoppgave på inntil 20 sider. Tidlig var det tydelig at flere av prosjektoppgavene var så gode at de med omarbeidelse og redigering kunne publiseres. På basis av 17 prosjektoppgaver pluss to kapitler ved Hugo P. Matre og undertegnede, utga Gyldendal Akademisk i 2011 boken Skatteprosess. Den er nå pensum for det nye kullet som denne vinteren arbeider med skatteforvaltning og skatteinnkreving. Boken brukes også utenfor studiet, inngår i Gyldendal Rettsdata i skatterettsmodulen, er utsolgt i papirutgave og trykkes opp på nytt. Det eneste skår i gleden var at det ikke var igjen nok eksemplarer til de nye deltagerne – inntil undertegnede tok tilbake flere dediserte eksemplarer fra kolleger (en ny erfaring). Til våren kommer Gyldendal Akademisk med en ny bok Praktisk merverdiavgiftsrett. Den er også basert på prosjektoppgaver pluss kapitler ved Cecilie Dyrnes, Tor S. Kildal og undertegnede som redaktører. Også denne boken vil bli pensum for merverdiavgiftskullene høst 2012 og vår 2013.

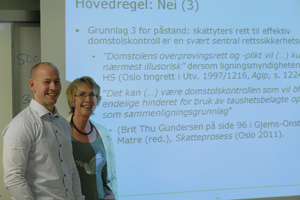

GUNDERSENS ARTIKKEL: Advokat Andreas Bullen, Wiersholm, og Brit Thu Gundersen foran plansjen som viser til Gundersens artikkel Foto: Ole Gjems-Onstad.

Nød lærer naken kvinne å spinne. Det har vist seg at Norge mangler en slags innføringslitteratur som knytter forbindelsen mellom norsk merverdiavgiftslovgivning og EUs Merverdiavgiftsdirektiv. Vi hadde virkelig god undervisning i EUs avgiftsregler ved Walter van der Korput fra IBFD (International Bureau of Fiscal Documentation) og redaktør for International VAT Monitor. Men noe glapp fordi vi manglet linken til Norge. Når van der Korput kommer tilbake og utvides til to dager om EUs merverdiavgiftsdirektiv, er håpet at studentenes utbytte vil øke ut fra et kapittel i Praktisk merverdiavgiftsrett kalt: EUs merverdiavgiftsdirektiv – en veileder for norske brukere. Der forklares EUs grunnleggende MVA-begreper og metode ut fra et norsk perspektiv. Dette kapittelet gjøres også tilgjengelig for studenter ved høyere revisorstudium på BI der det forutsettes grunnleggende forståelse i EUs avgiftssystem.

Sitert kilde i auditoriet

En artig episode fant sted da advokat Andreas Bullen PhD foreleste om hemmelig sammenligningsgrunnlag under internprisingsmodulen. Han viste da til et kapittel i Skatteprosess ved seniorskattejurist Brit Thu Gundersen fra Oljeskattekontoret. Det han ikke visste, og som frembrakte betydelig latter, var at Gundersen satt i auditoriet som en av deltagerne. Bildet på siden her viser Bullen og Gundersen foran plansjen der Bullen «mot bedre vitende» viser til artikkelen til Gundersen. Det er ikke så merkelig at foreleserne gjennomgående synes skattemasteren er et utfordrende forum å undervise i.

En siste variant av do it yourself-utdannelse, er at tre av studentene vil stå for tre timer av undervisningen på årets modul, som er den siste for det kullet de selv er en del av. Denne modulen er den minst juridiske og fokuserer på Analyse og metode – litt forenklet hvordan skatteetaten skal bruke de enorme datamengdene de nå har tilgang til. Der skal seniorrådgiver Gunn-Heidi Tannum trekke generelle slutninger fra kredittkortundersøkelsen, der hun har vært sentral. Spesialrevisor Sayed Zahir Nasir og seniorskattejurist Frode Kristiansen brukte en time på å redegjøre for hvordan merverdiavgiftsunndragelser kan avdekkes. Dette var basert på deres felles prosjektoppgave fra merverdiavgiftsmodulene. Kristiansen sto også for et av kapitlene i Skatteprosess.

KOMPARATIV SELSKAPSBESKATNING: En kjent internasjonal foreleser, australieren Peter Harris fra Cambridge University, i engasjert passiar om komparativ selskapsbeskatning. Foto: Ole Gjems-Onstad.

Rekruttering og fremtid

Så langt synes rekrutteringen til studiet god. Men ingen utenforstående, og kanskje heller ingen innsidere, vet selvfølgelig hvor lenge skatteetaten vil satse på et slikt prosjekt. Skatteetatens holdning til etterutdannelse av ansatte har gjennomgått mange faser.

Rekrutteringen til studiet fra privat sektor har gitt mange interessante perspektiver, men den har vært annerledes enn undertegnede på forhånd hadde trodd. Blant deltagerne er flere fra skatteavdelingene i større og mellomstore norske bedrifter. Blant revisjonsfirmaene synes Ernst & Young å skille seg ut. Det gjør de også som forelesere. Firmaet har hatt flere forelesere på studiet enn de andre revisjonsfirmaene samlet – og med god margin. At Ernst & Young tar det faglige på alvor, har i hvert fall undertegnede fått klart bekreftet. Fra de store advokatfirmaene er det rett og slett ingen deltagere. Det er ikke lite tankevekkende når man overveier studiets kombinasjon av akademisk nivå og praktisk fokus, internasjonale orientering og utgangspunkt for nettverksbygging inn i skatteetaten. Min hypotese er at forklaringen skyldes de store inntektene i firmaene. De skapes ikke minst gjennom bruken av fullmektiger. Skal man tjene flere millioner som partner, er vel ens siste tanke å tilby unge fullmektiger etterutdannelse som hindrer fokus på pengegaloppen.

At studiet opprettholdes, kan bety atskillig for rekrutteringen til akademisk skatterett. Fagansvar for et slikt studium er virkelig et spark i baken for å være à jour faglig, publisere og ha gode nasjonale og internasjonale nettverk. Man dras formentlig inn i bokprosjekter, og tvinges til forskningsbasert undervisning ganske enkelt fordi intet annet fungerer. Ved å lytte til andre foreleseres undervisning, holder man seg godt à jour også der man ikke selv bidrar så meget i det daglige. De utenlandske foreleserne bringer ganske enkelt internasjonalt toppnivå og dialog inn i BIs egen faglige stue, i stedet for at vi som ansatte selv må reise av sted for å få faglig påfyll. Det skal bli spennende etter hvert å høre hva skatteetaten og private arbeidsgivere registrerer av faglig løft hos dem som har kommet seg gjennom studiet. Den egentlige fasiten på en slik utdannelse ligger nettopp der.