Nye høringsutkast om finansielle instrumenter

I slutten av januar 2011 ga IASB ut ytterligere to høringsutkast knyttet til finansielle instrumenter, Financial instruments: Impairment, som er et tillegg til høringsutkastet Financial Instruments: Amortised Cost and Impairment utgitt i november 2009 og Offsetting Financial Assets and Financial Liabilities.

Statsautorisert revisor/Cand.merc

Senior Manager og leder fagavdeling regnskap i Ernst & Young

Statsautorisert revisor

Partner og fagdirektør regnskap i Ernst & Young

Formålet med denne spalten er å gi løpende oppdatering på aktuelle og sentrale IFRS-saker. Dette vil kunne være nye standarder og tolkninger, men også høringsutkast, diskusjonsnotater og relevante uttalelser gitt av regulerende myndigheter, som for eksempel Finansdepartementet, Finanstilsynet og andre standardsettere enn IASB/IFRIC, som for eksempel Norsk RegnskapsStiftelse (NRS).

Nye forslag til nedskrivningsregler

I det opprinnelige høringsutkastet fra november 2009 foreslo IASB at man går over fra dagens modell, hvor nedskrivning først finner sted når det foreligger en tapshendelse, til en forventet tap-modell hvor man ved første gangs innregning beregner eiendelens forventede kredittap. Forslaget innebar at forventningene om kredittap skulle inkluderes i beregningen av eiendelens effektive rente, slik at tapet ble innregnet over eiendelens levetid gjennom en redusert renteinntekt. Ved en eventuell endring i forventning om tap, skulle endringen i estimatet for tap over eiendelens forventede levetid resultatføres i sin helhet.

Det har med rette blitt hevdet at det opprinnelige forslaget fra IASB er operasjonelt vanskelig å håndtere, og dette gjelder spesielt for såkalte åpne porteføljer* Åpne porteføljer er grupper av finansielle eiendeler med samme type karakteristika, hvor nye eiendeler løpende blir inkludert og gamle fjernet uten separat regnskapsmessig håndtering med tanke på tapsestimater.. IASB har derfor justert det opprinnelige forslaget og gitt ut et tillegg til høringsutkastet. Tillegget justerer regelverket for åpne porteføljer og IASB tror disse justeringene vil gjøre det lettere å håndtere en forventet tap-modell ved åpne porteføljer. Spørsmålet om nedskrivning av gjeldsinstrumenter og finansielle eiendeler som ikke er en del av en åpen portefølje eller vurderes på individuell basis, har IASB fortsatt ikke tatt stilling til.

Høringsutkastet innebærer at det fortsatt skal anvendes en forventet tap-modell, hvor alle tilgjengelige data, både selskapsspesifikke og eksterne, benyttes i estimeringen av forventet tap over eiendelens levetid. Dette innebærer bruk av historiske data, samt informasjon om dagens økonomiske situasjon og forventninger om fremtiden. Forventninger om fremtiden skal underbygges av informasjon som er konsistent med både tilgjengelige markedsdata (for eksempel forwardkurver og markedskonsensus for faktorer som for eksempel vekstforutsetninger og forventet arbeidsledighet) og de data selskapet selv benytter for håndtering av risiko. Tillegget til høringsutkastet er således en utvidelse og forenkling av veiledningen i forhold til estimering av kredittap.

Høringsutkastet inneholder ingen forslag til spesifikk metode for estimering av det kredittapet som forventes over eiendelenes levetid. I praksis vil selskapene derfor måtte utvikle modeller for estimering av kredittap basert på spesifikke inputfaktorer. Et eksempel på dette kan være at en benytter forventninger om fremtiden på kortere perioder og historiske, gjennomsnittlige tapsandeler på perioder som ligger lenger frem i fremtiden. Som følge av at ulike selskaper vil kunne komme til å benytte ulike prognoser for når tapene inntreffer, samt størrelsen på disse, vil forslaget fra IASB kunne medføre vesentlige forskjeller i tapsestimatene, selv for tilnærmet identiske porteføljer av finansielle eiendeler.

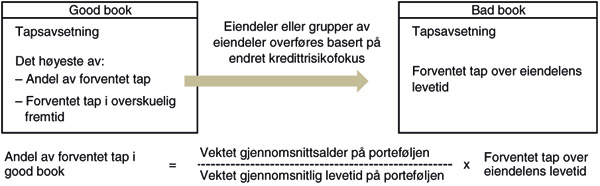

Forslaget innebærer at selskapene skal benytte ulike fremgangsmåter for estimering av tapsavsetningen, avhengig av om de finansielle eiendelene er inkludert i en såkalt «good book» eller «bad book». For finansielle eiendeler som inngår i en «good book»-portefølje, skal en i tillegg til å beregne forventet tap over eiendelens levetid, også beregne tap som vil oppstå i overskuelig fremtid (forseeable future).

Forventet tap over eiendelens levetid kan enten periodiseres lineært eller basert på en annuitetsmodell. Ved bruk av en lineær tilnærming kan selskapene velge mellom å benytte diskonterte eller udiskonterte forventninger til tap. Ved fastsettelse av diskonterte forventninger om tap, er IASB klar på at det konseptuelt riktige er å benytte den effektive renten, som beskrevet i høringsutkastet, som diskonteringsrente. Denne renten tar høyde for forventet kredittap og er høyere enn en risikofri rente, men samtidig lavere enn den effektive renten beregnet etter dagens IAS 39 (som ikke tar høyde for forventet kredittap). IASB erkjenner at fastsettelse av den effektive renten i henhold til høringsutkastet vil være vanskelig og foreslår derfor å tillate bruk av en hvilken som helst fornuftig diskonteringsrente som ligger mellom den risikofrie renten og den effektive renten beregnet etter dagens IAS 39.

Som nevnt over, skal en i tillegg til beregning av forventet kredittap over de finansielle eiendelenes levetid også ta hensyn til tap som forventes å oppstå innenfor overskuelig fremtid. Overskuelig fremtid er en periode som ikke er kortere enn tolv måneder, og det estimerte kredittapet i denne perioden vil fungere som et gulv for tapsavsetningen av eiendelene som ligger i «good book». Dette innebærer for eksempel at dersom et selskap innen overskuelig fremtid forventer å tape 10 millioner kroner på en utlånsportefølje som har fem års løpetid, vil det minimum måtte avsettes for 10 millioner kroner. Dette vil ventelig medføre at ulike selskapers tapsavsetninger på ellers like porteføljer vil bli forskjellige, på grunn av ulik tolkning av begrepet «forseeable future».

Eiendeler som selskapet ikke lenger forventer å motta regelmessige innbetalinger fra («good book»), vil bli overført til porteføljen «bad book». Dette skjer når usikkerheten knyttet til individuelle eiendeler eller en gruppe av eiendeler blir så stor at fokus for selskapets håndtering av kredittrisiko endrer seg fra en forventning om å motta regelmessige innbetalinger til gjenvinning av hele eller deler av den finansielle eiendelen. Ved en slik overføring vil hele det forventede kredittapet bli resultatført umiddelbart.

Oppsummert kan nedskrivningsreglene illustreres på følgende måte:

I tillegget til høringsutkastet har IASB foreslått at renteinntekter beregnes basert på den effektive renten slik den fremkommer etter dagens IAS 39. Kostnader knyttet til kredittap vil bli presentert separat. Det foreslås også en rekke nye krav til noteopplysninger for å gjøre brukerne av regnskapet i stand til å evaluere selskapets styring av kredittrisiko, med blant annet detaljerte opplysninger om tapsavsetningene for både «good book» og «bad book».

Logg inn for å fortsette

Glemt passordet?