Høyesteretts dom om tidfesting av renteswaper

Høyesterett avsa i januar i år en dom om tidfesting av renteswaper etter realisasjonsprinsippet, som både Skattedirektoratet og Sentralskattekontoret for storbedrifter har kommentert.* Se Utv. 2009 s. 344-347 og Revisjon og regnskap nr. 3 2009 s. 52-53. Jeg mener dommen er tolket feil i de nevnte kommentarene.* For ordens skyld gjøres det oppmerksom på at jeg var involvert på DnBs side ved anken til Høyesterett, men jeg regner med at mine argumenter uansett blir vurdert ut fra sin (eventuelle) overbevisningskraft.

Advokat PhD

Partner i Harboe & Co og førsteamanuensis II ved NHH

Utgangspunkt - komplisert saksforhold

Høyesteretts dom,* Dommen er inntatt i Rt. 2009 s. 32 og Utv. 2009 s. 129. som gjelder tidfestingen av DnBs rente- og valutaswaper for 2002, er den første høyesterettsdommen om beskatning av finansielle instrumenter, et område hvor rettsutviklingen fortsatt er på det premature stadiet. Hovedutfordringen i slike saker er å plassere den aktuelle typen inntekt/kostnad i det skatterettslige landskapet vi kjenner - den rettslige klassifiseringen - hvilket igjen blir avgjørende for regelvalg og tolkningsresultat. Jeg vil konsentrere meg om den delen av dommen som gjaldt renteswapene.

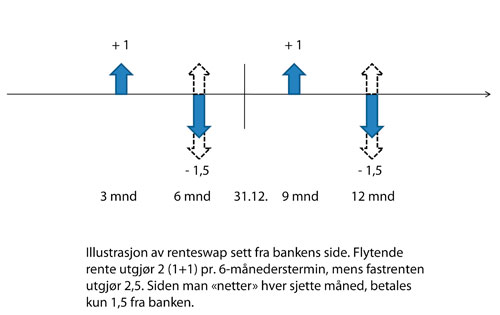

Det vedtaket som Høyesterett prøvet, tok utgangspunkt i et eksempel på en renteswapavtale som ble ansett som typisk i interbankmarkedet: En bank bytter sine flytende rentekostnader mot fastrenter. På denne måten muliggjøres (og sikres) bankenes fastrentelån til sine kunder.

Eksempelet er basert på at banken skal betale en fast rente, med terminforfall hver sjette måned. Som motstykke til fastrentebetalingene, mottar banken en flytende rente, som i prinsippet har terminforfall hver tredje måned. Siden swapavtalen bare er en ombytting av fingerte rentestrømmer, beregnes rentene ut fra en lik hovedstol som ikke lånes ut.

Når banken skal betale sin fastrente hver sjette måned, motregnes denne mot den tremåneders flytende renten som banken skal motta, slik at det kun skjer en nettobetaling fra banken. I praksis vil det derfor hver tredje måned skje en betaling annenhver vei (se illustrasjon).

Innenfor hver seksmånedersperiode har det skjedd en betalingsutveksling, som for partene representerer en gevinst eller et tap. Men slik gevinst/tap kan også beregnes for hver tremånedersperiode, fordi den flytende renten fastsettes for tre måneder av gangen (ved starten av perioden). Bankens fastrente for perioden kjenner vi jo. Muligheten for slik løpende gevinst- og tapsberegning var avgjørende for Høyesteretts resultat.

Logg inn for å fortsette

Glemt passordet?