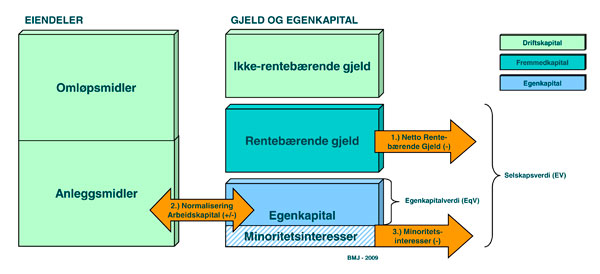

Konseptuell modell for utledning av egenkapitalverdi

Del I av artikkelen skisserte et helhetlig og teoretisk forankret rammeverk for å utlede egenkapitalverdi basert på en gitt selskapsverdi. I del II illustreres den praktiske anvendelsen av rammeverket.

Han er Siviløkonom/MBA og Statsautorisert revisor fra Norges Handelshøyskole (NHH), og avslutter våren 2009 også Autorisert Finansanalytikerstudium (AFA). Bjarte jobber som Senior manager ved Deloitte Audit & Advisory i Stavanger, og han har også erfaring som Senior rådgiver i First Securities ASA Corporate Finance.

Statsautorisert revisor

Senior manager Deloitte Stavanger

Praktisk anvendelse

Justeringspost 1 - Netto rentebærende gjeld

Generelt

Justeringspost 1 skal summeres opp til netto rentebærende gjeld (NRBG) i selskapet. Med netto gjeld menes at en fra rentebærende gjeld (RBG) må trekke fra verdien av kontantbeholdningen og eventuelle driftsfremmede eiendeler som lett kan omgjøres til kontanter. Dette fordi disse lett kan realiseres uten at det går ut over driften i selskapet og derfor vil kunne inngå i kontantbeholdningen, eventuelt benyttes til nedbetaling av gjelden.

NRBG = RBG - Kontanter - Driftsfremmede Eiendeler

Har selskapet netto kontanter, blir justeringen positiv - det vil si at egenkapitalverdien blir høyere enn selskapsverdien. Med rentebærende menes gjeld som eksplisitt får renteavkastning bokført som en finanskostnad i selskapets regnskap. Annen gjeld kan være rentefri eller tilsynelatende rentefri. Rentefri gjeld er for eksempel betaling av offentlige avgifter, som de facto er rentefri kreditt og dermed vederlagsfri finansiering. Tilsynelatende rentefri gjeld er derimot gjeld hvor rentene er innbakt i andre kostnader - for eksempel leverandørgjeld hvor kredittkostnaden vil ligge inkorporert som en økt varekost. Rentekostnadene for disse kredittene vil derfor således allerede være hensyntatt i driftsresultatet og dermed implisitt i verdsettelsen basert på selskapsverdi.

Eiendelsposter (Kontanter og driftsfremmede eiendeler)

Det er flere eiendelsposter det er naturlig å trekke fra ved beregningen av netto rentebærende gjeld. Noen poster inkluderes fordi de lett kan omgjøres til kontanter og dermed kan gå til fradrag i gjelden, og andre poster inkluderes fordi de representerer eiendeler hvor avkastningen ikke fremkommer i driftsresultatet (som selskapsverdien er verdsatt ut i fra).

Når det gjelder bankinnskudd og kontanter, inkluderes normalt hele denne posten i beregningen. Det kan argumenteres for at en viss minimumsbeholdning av bankinnskudd og kontanter skal holdes utenfor og heller inkluderes i arbeidskapitalen, fordi en nødvendigvis må binde noen likvider i den løpende driften. Dette gjøres imidlertid sjelden og vil normalt ha liten praktisk betydning. Et annet spørsmål er om bundne bankinnskudd (for eksempel skattetrekksmidler) skal inkluderes. Slike midler har normalt en motpost på forpliktelsessiden - og er dermed også inkludert i beregningen av arbeidskapitalen. Slik sett har posten mye til felles med klientmidler - det er midler som oppbevares på vegne av tredjemann (skattemyndighetene). Det mest riktige blir da gjerne å holde både midlene og skyldig skattetrekk utenfor beregningen av arbeidskapital, forutsatt at skattetrekksmidlene er tilsvarende beløp som skyldig skattetrekk.

Når det gjelder driftsfremmede eiendeler, bør alle eiendeler som ikke er nødvendige for selskapets drift og som ikke har gitt avkastningen i driftsinntektene/-resultatet, trekkes fra netto rentebærende gjeld. Dette kan typisk være finansielle omløpsmidler, finansielle anleggsmidler, driftsfremmede fordringer, tomter og lignende eiendeler. Felles for disse er at de kan skilles ut av selskapet uten at driften i selskapet påvirkes.

Når det gjelder aksjer og andeler i datterselskaper, er det avgjørende spørsmålet om disse skal være inkludert i transaksjonen og dermed verdsatt ved beregningen av selskapsverdien. Er datterselskapene inkludert i transaksjonen, vil man benytte konserntall, og der vil eierandeler i datterselskapene være eliminert mot eiendeler og gjeld i datterselskapene. Disse eiendelspostene og gjeldspostene vil da inkluderes i justeringspostene på vanlig måte. Skal datterselskapene derimot holdes utenfor transaksjonen, må eierandelene i datterselskapene verdsettes separat og komme til fradrag i netto rentebærende gjeld.

Gjeldsposter (Rentebærende gjeld)

Gjeldspostene skal summere opp alle forpliktelser som er rentebærende. Denne posten inkluderer konvertible lån, obligasjonslån, sertifikatlån, lån fra kredittinstitusjoner (kortsiktig og langsiktig) og annen rentebærende gjeld. Disse postene er normalt relativt enkle å identifisere og verdsette. Alle lånestørrelser må justeres for eventuell over-/underkurs som ikke er reflektert i bokførte størrelser.

En post som derimot skaper en del diskusjon i praksis, er bruk av leieavtaler (leasing) på selskapets driftsmidler. Slike leieavtaler kan bokføres enten som operasjonell leasing (direkte kostnadsføring av leie) eller som finansiell leasing (aktivering og avskriving av leieobjekt og bokføring av finanskostnad). For alle leieavtaler som er klassifisert som finansielle, må leasinggjeld inkluderes i rentebærende gjeld. I tillegg bør man foreta en egen overprøving av om alle leieavtaler klassifisert som operasjonelle reelt sett kan være finansielle, og eventuelt hensynta det i beregningen.

En annen post som også skaper grunnlag for diskusjoner er skyldig utbytte. Utbytte settes av i regnskapet pr. 31.12 for så å formelt vedtas i generalforsamling og utdeles deretter. Avsatt utbytte er ikke rentebærende og det er heller ikke å regne som gjeld før det er faktisk vedtatt. Imidlertid er det en kontantstrøm ut av selskapet som reduserer verdien av egenkapitalen i det øyeblikk dette utbetales. Derfor vil avsatt utbytte alltid regnes som rentebærende gjeld med mindre det er eksplisitt avtalt at dette ikke skal tilfalle de selgende aksjonærer (ved at det ikke skal vedtas eller ved at det avtales at utbytteretten skal tilfalle ny aksjonær).

Betalbar skatt kan også være en post beheftet med et visst skjønn. I regnskapet setter man pr. 31.12 av betalbar skatt som en forpliktelse basert på en forventet betalbar skatt for året. Den skyldige betalbare skatten er imidlertid redusert med den forskuddsskatt som er blitt betalt gjennom regnskapsåret. Den betalbare skatten vil måtte betales i kontanter i det påfølgende regnskapsåret. En kan derfor se på denne posten som en forpliktelse som legger beslag på noe av kontantbeholdingen/øker gjelden i det øyeblikk den utbetales. Men man kan også argumentere for det motsatte - nemlig at posten bør inngå i arbeidskapitalen - og at det dermed kun er avvik fra «normalen»» det skal justeres for. Gjennom en slik vurdering vil man fange opp vesentlige skjevheter i den betalbare skatten slik at en får en mest mulig riktig justering av vederlaget.

Videre vil for eksempel fremtidige fjernings- og opprydningsforpliktelser kunne medføre fremtidig negativ kontantstrøm - ofte med betydelige beløp. Dette er forpliktelser som på fjerningstidspunktet skaper et prioritert krav på selskapets verdier på lik linje med annen rentebærende gjeld. Slike forpliktelser må derfor inkluderes i netto rentebærende gjeld til virkelig verdi (uavhengig av bokførte størrelser) - det vil si nåverdien fordelt mellom kjøpers og selgers eierperioder. Virkelig verdi kan da beregnes ved å hensynta a) forventet fjerningskostnad, b) tidsperiode frem til fjerning og c) total levetid på anlegget.

Et eksempel kan være illustrerende. Selskapet Kokkelimonke AS selges i 2008. Selskapet har et produksjonsanlegg etablert i 1998 med en forventet levetid på 15 år. Etter endt produksjon i 2013 påhviler det selskapet en fjerningsforpliktelse på anlegget på totalt NOK 10 000 (målt i 2013-kroner), og diskonteringsrenten er 5 %. Nåverdi av forpliktelsen i 2008 blir da 10 000/1,055 = 7835. Av denne forpliktelsen kan 10/15-deler allokeres til historisk produksjon (som selger bør kompensere kjøper for) og 5/15-deler til fremtidig produksjon (som kjøper bør bære alene). Beløp som inkluderes i netto rentebærende gjeld blir derfor: 7835 * (10/15) = 5224. På den måten kompenseres kjøper for selgers rettmessige andel av fjerningsforpliktelsen, slik at beløpet - om det forrentes med 5 % p.a. frem til 2013 - akkurat dekker 10/15 av forpliktelsen.

Justeringspost 2 - Normalisert arbeidskapital

Generelt

Arbeidskapitalen er nært knyttet til kontanter/gjeld fordi den normalt vil omgjøres til kontanter i løpet av kort tid. Nettopp på grunn av dette er arbeidskapitalen en post det er mulig for selger å manipulere i forkant av fastsettelse av endelig vederlag. Betaling av leverandørgjeld og annen kortsiktig gjeld kan utsettes - og man kan motivere kunder til å betale inn kundefordringer før forfall. Gjennom en slik manipulering av arbeidskapitalen vil kontantbeholdningen - og dermed også egenkapitalverdien - urettmessig øke. Og - selv om arbeidskapitalen ikke er gjenstand for bevisst manipulasjon - vil det uansett være urimelig både for kjøper og selger at helt tilfeldige utslag i arbeidskapitalen skal påvirke endelig vederlag. Det er derfor behov for en mekanisme som justerer for slike systematiske skjevheter.

Justeringspost 2 skal hensynta nettopp slike skjevheter i arbeidskapitalbindingen målt på skjæringstidspunktet (dvs. på det tidspunkt «boksen låses» og en går fra selskapsverdi til egenkapitalverdi). Tanken er å justere for eventuelle vesentlige og nødvendige kontantstrømmer den nye eieren må foreta ut av (inn til) driftskapitalen (dvs. driftskapitalen slik den er illustrert i del I av artikkelen). Slike kontantstrømmer vil da nemlig øke (redusere) verdien av egenkapitalen i det øyeblikket arbeidskapitalen normaliseres.

Normalt gjelder denne justeringen kun arbeidskapitalposter (poster klassifisert som omløpsmidler eller kortsiktig gjeld), men det kan også tenkes situasjoner hvor en bør justere for poster under anleggsmidler, som for eksempel driftsmidler og pensjoner. Dette fordi slike forhold vil kreve et fremtidig ekstraordinært innskudd i driftskapitalen til selskapet (dvs. driftskapitalen slik den er illustrert i del I av artikkelen). Det kan da argumenteres for at dette reduserer egenkapitalverdien - men dette betinger gjerne at kjøper ikke kjente til dette forholdet ved den initielle verdsettelsen av selskapet. Har forholdet vært åpent kommunisert, burde kjøper hensyntatt dette allerede i verdsettelsen som er lagt til grunn i intensjonsavtalen.

Justeringspost 2 åpner to vesentlige problemstillinger - hvilke poster skal inngå i beregningen og hvilken metodikk skal legges til grunn for normaliseringen.

Justeringsposter

Justeringsposten skal inkludere alle postene som inngår i arbeidskapitalen til selskapet - det vil si de poster som til sammen representerer varekretsløpet i selskapet. Arbeidskapitalen er tradisjonelt definert som Omløpsmidler minus Kortsiktig gjeld. I forhold til justering av selskapsverdien er denne definisjonen imidlertid ikke presis nok. Dette fordi både kontanter og rentebærende kortsiktig gjeld (kassekreditt) vil bli inkludert - og de postene har man jo allerede hensyntatt ved beregningen av Netto rentebærende gjeld (Justeringspost 1). Det har derfor mest for seg å definere positivt hvilke poster som bør inngå.

På eiendelssiden bør man normalt inkludere kundefordringer, andre fordringer og varelager. På forpliktelsessiden bør man inkludere leverandørgjeld, betalbar skatt, skyldige offentlige avgifter (eksklusiv skyldig skattetrekk - som anbefales holdt utenfor beregningen) og annen kortsiktig gjeld (eksklusiv skyldig utbytte - som anbefales inkludert i beregningen av netto rentebærende gjeld).

En justeringspost av mer subjektiv karakter er justering for en eventuell vesentlig underinvestering i selskapenes driftsmidler. Dette er egentlig ikke en arbeidskapitalpost, men ekstraordinær kapital som eierne risikerer å måtte skyte inn i driftskapitalen for å videreføre driften på dagens nivå. Har tidligere aksjonærer kjørt ned maskinparken, vil det kreves ekstraordinært store vedlikeholdsinvesteringer i fremtidige regnskapsår. Slik underinvestering medfører også at historiske regnskapstall egentlig har overvurdert lønnsomheten i selskapet. Dersom kjøper ikke har vært kjent med underinvesteringen i den innledende fasen - og dermed ikke hensyntatt det i sin verdivurdering - kan det være rimelig å kreve en viss justering for å bringe opp driftsmidlene til en normalisert standard. Dette må i så fall vurderes særskilt i hver transaksjon og vurderes opp mot hva som er kommunisert i presentasjoner og prospekter fra målselskapet.

Pensjoner er også en post med store subjektive elementer. For det første er selve beregningen av netto pensjonsforpliktelse et usikkert estimat, som er veldig følsomt overfor endringer i pensjonsforutsetningene. For det andre et det også et spørsmål om man i det hele tatt skal justere selskapsverdien for pensjon - og eventuelt da hvordan man skal gjøre en slik justering. Normalt vil man imidlertid legge oppdaterte aktuarberegninger til grunn (basert på de forutsetninger som er benyttet i regnskapsavleggelsen). Foreligger det en vesentlig over- eller underfinansiering av pensjonsforpliktelsen, kan dette ses på som en justeringspost på linje med normaliseringen av arbeidskapitalen. Er pensjonsforpliktelsen vesentlig underfinansiert, må man i senere regnskapsår inn med relativt mer midler til pensjon - og vice versa. Dette vil derfor påvirke egenkapitalverdien i selskapet og kan derfor implisere en justering.

Metodikk for normalisering

Så langt har de fleste justeringspostene under dette avsnittet vært av nokså kurant karakter. Selve metodikken for normalisering av arbeidskapitalen vil derimot være et område med svært mange frihetsgrader og høy grad av subjektivitet. Det finnes dessverre ingen standard modell som er allment anvendt og akseptert.

Derimot finnes det nærmest et uendelig sett av metoder og forutsetninger som kan legges til grunn for å foreta justeringen, med tilsvarende risiko for diskusjon og store endringer i transaksjonsverdien. For å minimere denne risikoen kan det ha mye for seg allerede i tidlig fase å flagge hvilken normaliseringsmetodikk man ser for seg anvendt senere i prosessen for å beregne egenkapitalverdien.

Noen metoder som er anvendt i praksis, er som følger (her vil engangsposter under driftsmidler og pensjoner ikke være med i beregningen).

Absolutt gjennomsnittlig kapitalbinding (NOK) Observerer gjennomsnittlig netto arbeidskapital i kroner basert på månedlige historiske regnskapstall, og legger dette gjennomsnittet til grunn som normalt arbeidskapital.

Gjennomsnittlig andel av omsetning (Fast % av Salgsinntekt) Observerer gjennomsnittlig netto arbeidskapital i prosent av årlig salgsinntekt basert på månedlige historiske regnskapstall, og anvender denne prosentsatsen på siste års salgsinntekt.

Sesongjustert gjennomsnitt (i/ii justert for sesongkomponent) Tilsvarende metoder som for i/ii, men at man i tillegg hensyntar sesongkomponent i gjennomsnittsberegningene.

Faste nøkkeltall / Tommelfingerregler (Eks 15 % av Salgsinntekt) Faste nøkkeltall basert på bransjenorm, andre transaksjoner eller modellering av virksomheten. For et ordinært handels- eller tilvirkningsforetak vil normalisert arbeidskapital typisk ligge mellom 10-20 % av omsetningen. Men siden det er mye forskjeller selskaper i mellom, bør ikke dette legges ukritisk til grunn før man har gjort analyser ved øvrige metoder.

Bransjesnitt (basert på peer-gruppe) For børsnoterte selskaper er det mulig å hente ut nøkkeltall for arbeidskapitalen. Ved å lage en gruppe av sammenlignbare selskaper (peer-gruppe) kan man danne seg en kvalifisert oppfatning av hva som er bransjegjennomsnittet for normalisert arbeidskapital.

Innenfor hver kategori har man også ytterligere variabler som kan skape problemstillinger - hvilken målingsperiode skal legges til grunn, hvor hyppige observasjoner skal benyttes, forventet utvikling ift. historiske tall, endringer i betingelser, endringer i markedet osv.

For å komplisere bildet ytterligere, vil normalisert arbeidskapital også avhenge av hvilken vekstfase selskapet er i. Unge, ny-etablerte selskaper i vekst binder gjerne ekstraordinært mye arbeidskapital - mens mer modne, veletablerte selskaper med lav vekst binder ekstraordinært lite arbeidskapital. På grunn av disse dynamiske elementene er normalisering av arbeidskapitalen et område hvor kjøper og selger lett inntar ulike oppfatninger.

Justeringspost 3 - Minoritetsinteresser

Ved overdragelsen av konserner med deleide datterselskaper oppstår spørsmål om hvordan minoritetsinteressene skal håndteres. Selskapsverdi-begrepet forutsetter normalt alltid heleide datterselskaper. I konsernforhold med minoritetsinteresser må derfor egenkapitalverdien i morselskapet reduseres for den del av verdien som tilfaller minoritetseierne.

I praksis åpner dette diskusjoner rundt hvordan vederlaget er allokert mellom de ulike konsernselskapene. Selger vil ønske å allokere mest mulig verdi til heleide selskaper - eventuelt til selskaper hvor en har en høy eierandel. Kjøper på sin side ønsker å allokere mest mulig verdi til selskaper hvor eierandelen er lav, for på den måten å nyte godt av et høyt fradrag for minoritetsinteresser.

Avgjørende for hvordan man allokerer verdiene, må være hvilken metode man har lagt til grunn for verdsettelsen av konsernet som helhet. Har man lagt til grunn en resultatmultippel (xEV/EBITDA eller xEV/EBIT), er det naturlig å legge til grunn tilsvarende resultatlinjer i datterselskapene som fordelingsnøkkel for verdiene. Har man derimot vektlagt bokførte verdier ved verdsettelsen, kan bokført egenkapital i datterselskapene være en fornuftig fordelingsnøkkel.

Det er videre heller ikke gitt at fordelingen skal være lineær - det vil si at små datterselskaper skal prises på samme nivå som konsernet som helhet. I praksis prises større selskaper - alt annet like - høyere enn mindre selskaper. Og i tillegg prises også ikke-kontrollerende posisjoner - alt annet like - på et lavere nivå enn kontrollerende posisjoner. Det har derfor mye for seg å argumentere for at en relativt mindre andel av verdien skal tillegges minoritetsinteressene. Litt avhengig av verdiene totalt sett vil det ikke være urimelig å kreve en likviditetsrabatt i størrelsesorden 20-40 % i forhold til konsernverdien.

Men - utover diskusjon rundt fordelingen av verdien på konsernselskaper - er dette en ren matematisk øvelse som ikke bør skape store problemer.

Praktisk eksempel

For å illustrere samtlige overstående justeringsposter antar vi et praktisk eksempel (alle tall i NOK tusen).

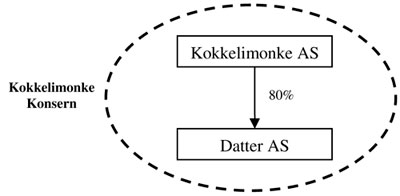

Det fiktive konsernet Kokkelimonke AS driver produksjonsvirksomhet. Konsernet består av morselskapet Kokkelimonke AS og datterselskapet Datter AS (eid 80 %).

Totalt har konsernet i 2008 en omsetning på 300 000 og et driftsresultat (EBIT) på 60 000 - fordelt med 50 000 på morselskapet og 10 000 på datterselskapet. Det er videre inngått en intensjonsavtale der man er enige om å sette selskapsverdien for hele konsernet til 7x EBIT 08 - det vil si til 60 000 x 7 = 420 000. Det er også enighet om at morselskapet skal prises 30 % over verdien av minoritetsandeler i datterselskapet.

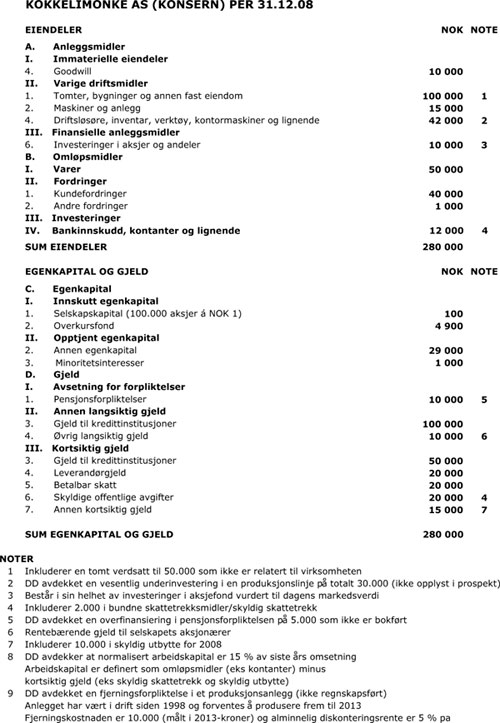

Etter due diligence-gjennomgangen presenterer revisor en konsernbalanse (se til høyre) med avdekkede funn angitt i noter.

I slike prosesser skal man være oppmerksom på at due diligencen har kjøper som oppdragsgiver, slik at denne gjennomgangen foretas med hovedfokus på å avdekke forhold som reduserer verdien av selskapet. Det kan derfor ha mye for seg for selger å bruke noe ressurser (og knytte til seg rådgivere) for å foreta en egen overordnet gjennomgang - med sikte på å finne eventuelle forhold som faktisk øker verdien av selskapet og for bedre å møte forhandlingene med kjøper om eventuelle funn.

Justeringspost 1 bør være en ren objektiv justeringspost i dette tilfellet. Her bør man ta kontantbeholdningen (eksklusiv skattetrekksmidler), trekke fra skyldig utbytte og trekke fra all rentebærende gjeld (gjeld til kredittinstitusjoner og øvrig langsiktig gjeld).

Justeringspost 2 inneholder derimot flere skjønnsmessige vurderinger. Det kan argumenteres for at den overfinansierte pensjonsforpliktelsen både skal inkluderes (fordi den reduserer fremtidige innbetalinger) og holdes utenfor beregningen (fordi det ikke er frie midler som kan tas ut). Videre er den vesentlige underinvesteringen i selskapets driftsmidler også en svært skjønnsmessig post, da det både kan argumenteres for om den skal hensyntas og hvilken beregningsmetodikk som eventuelt skal legges til grunn. Videre er normaliseringen av arbeidskapitalen alltid et diskusjonspunkt på grunn av vesentlige skjønnsmessige vurderinger.

Etter forhandlinger blir man her i eksempelet imidlertid enige om å inkludere overfinansiert pensjon, hensynta 50 % av underinvesteringen i selskapets driftsmidler og man er enige om at normalisert arbeidskapital (etter angitt definisjon) faktisk ligger på 15 % av siste års omsetning.

Justeringspost 3 kan mange ganger ha et betydelig innslag av skjønn, fordi den krever fordeling av verdier på ulike selskaper som kan være verdsatt forskjellig. I dette tilfellet har man imidlertid knesatt verdsettelsesprinsippet allerede i intensjonsavtalen, slik at dette blir en ren matematisk øvelse. Siden man er enige om at morselskapet skal prises 30 % høyere enn datterselskapet, kan man ganske enkelt beregne implisitt multippel for datterselskapet, multiplisere med driftsresultatet og minoritetens eierandel.

EBIT (Konsern) = E(K)

EBIT (Mor) = E(M)

EBIT (Datter)= E(D)

Implisitt multippel for D= X

Eierandel D= a

Verdi minoritetsandel= V(M)

Beregner først implisitt multippel for datter:

E(K) * 7 = E(M) * 1,3 * X + E(D) * X

60 * 7 = 50 * 1,3 * X + 10 * X

X = 5,6

Setter så inn og beregner verdien av minoritetsandelen:

V(M) = E(D) * X * (1-a)

V(M) = 10.000 * 5,6 * (1-0,8)

V(M) = 11.200

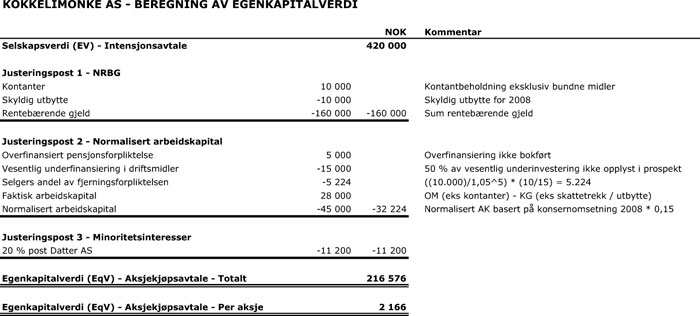

Basert på justeringspostene over kan beregningen av egenkapitalverdien oppsummeres i skjemaet nederst på siden.

Fra en selskapsverdi på NOK 420 000 har man nå beregnet en tilsvarende egenkapitalverdi på NOK 216 576 og en verdi pr. aksje på NOK 2166 - som skal legges til grunn i aksjekjøpsavtalen og for den faktiske pengestrømmen mellom kjøper og selger. Og - siden egenkapitaltransaksjoner ikke tillates frem mot closing - vil det heller ikke forekomme «lekkasje» av verdier ut av selskapet i perioden mellom signering av aksjekjøpsavtale og closing.

Logg inn for å fortsette

Glemt passordet?