Allokeringsprosessen

Reglene for internprising mellom beslektede selskaper mv. skal nå i større utstrekning anvendes for faste driftssteder. Artikkelen gir en oversikt over allokeringsprosessen inklusive OECDs autoriserte tilnærming. Videre beskrives prosessens enkelte elementer, herunder spesielt de såkalte significant people functions. I del II behandles bl.a. allokering av aktiva nærmere.

Alle forfatterne jobber i Deloittes Internprisingsgruppe

Senior tax manager

Deloitte Advokatfirma

Advokatfullmektig

Deloitte Advokatfirma

Advokatfullmektig

Deloitte Advokatfirma

1 Innledning

De seneste månedene har det vært omfattende aktivitet på området for faste driftssteder (FDer). OECD implementerte de delene av den såkalte autoriserte tilnærmingen* Den første Discussion Draft om OECDs arbeidshypotese (basert på armlengdeprinsippet) ble publisert i 2001. Denne arbeidshypotesen ble siden til den såkalte autoriserte tilnærmingen. I desember 2006 ble rapporten om «Attribution of Profits to Permanent Establishments» offentliggjort. Denne rapporten foreligger nå i en ny utgave fra 17. juli 2008., som ikke er i konflikt med forståelsen av nåværende artikkel 7, gjennom en endring av kommentarene* The 2008 Update to the OECD Model Tax Convention (MTC) 18. July 2008. til modellavtalen. Samtidig ble et forslag om endring av artikkel 7* Discussion draft on a new Article 7 (Business Profits) of the OECD Model Tax Convention. i modellavtalen sendt ut på høring. I Norge ble det innført oppgave- og dokumentasjonsplikt for kontrollerte transaksjoner som også gjelder for FDers disposisjoner.* Retningslinjer for dokumentasjon av prisfastsettelsen ved kontrollerte transaksjoner og overføringer, desember 2007, pkt. 3.5 Disposisjoner med faste driftssteder og Rettledning for utfylling av RF-1123 pkt. 1, 1. spalte siste avsnitt. Høyesterett avsa videre i februar en dom* Utv 2008 s 587. om tilordning av salgsgevinst for et riggfartøy til et FD.

Fordeling av inntekter, aktiva, gjeld og egenkapital mellom FDer og hovedkontor har alltid vært en utfordring fordi begge enheter er en del av samme juridiske enhet. Inntektsallokeringen til FDer har således vært behandlet forskjellig fra land til land med bl.a. dobbeltbeskatning til følge. Et av formålene med OECDs autoriserte tilnærming har vært å utvide anvendelsen av armlengdeprinsippet for FDer og dermed utvide selvstendighetsfiksjonen* OECD MTC art 7(2). For skatteformål anses det FDet for å være separat og uavhengig av hovedkontoret. samt gjøre allokeringen mer enkel og effektiv.* Arvid Aage Skaar, Norsk skatteavtalerett, Gyldendal Norsk Forlag AS 2006, 1. utgave, side 214, pkt. 6.4.3 Hensynet som ligger til grunn for OECDs vurderinger. Implementeringen av OECDs autoriserte tilnærming er ikke fullstendig og fjerner derfor ikke med en gang alle begrensninger i selvstendighetsfiksjonen. Det vil si at det i utgangspunktet fremdeles ikke er fradrag for renteutgifter og royalties mellom hovedkontor og FDer.

OECDs autoriserte tilnærming bygger på «functionally separate entity approach». Dvs. at inntekter (og utgifter) tilskrives FDet som om det var et «... særskilt og selvstendig foretagende som utøvet samme eller lignende virksomhet under de samme eller lignende forhold og som opptrådte helt uavhengig i forhold til det foretagende hvis faste driftssted det er.»* OECD Model Tax Convention (MTC) Art 7(2). Dermed avvises «the relevant business approach».* Denne tilnærmingen bygger på OECD MTC art 7(1) hvorav fremgår at « the profits of the enterprise may be taxed in the other State but only so much of them as is attributable to that permanent establishment». Da det iht. denne tilnærming skal foretas en fordeling av foretakets overskudd, kan det FDets overskudd ikke overskride foretakets overskudd. Se bl.a. Arvid Aage Skaar, Norsk skatteavtalerett, Gyldendal Norsk Forlag AS 2006, 1. utgave, side 216, pkt. 6.4.5.2 Tilnærmingen med relevant virksomhetsområde. Da FDer ikke er selvstendige juridiske enheter, var det nødvendig å utvikle en teknikk, som tilordner risiko og økonomisk eierskap til FDer, for å kunne oppstille regnskaper og spesielt balanser for FDer. Funksjonsanalysen er verktøyet i teknikken, mens de såkalte significant people functions (SPF) er grunnlaget for allokeringen av eksempelvis aktiva. Risikoer og aktiva tilordnes således til FDet på grunnlag av SPF som er relevante mht. aksept og styring av risiko.

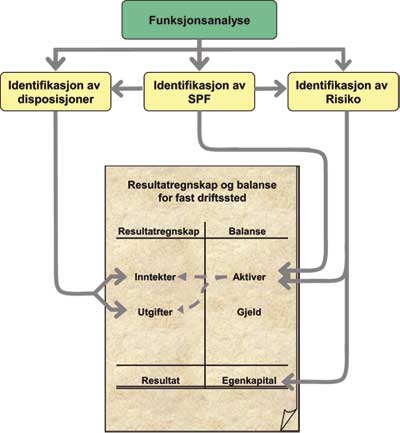

2 Oversikt over inntektsallokerings- prosessen

Allokeringsprosessen summeres slik i rapporten:* OECD, Report on the Attribution of Profits to Permanent Establishments, 17. July 2008, pkt. 47.

Trinn 1 - Funksjonsanalysen er grunnlaget for:

Allokering av rettigheter og forpliktelser mellom FD og hovedkontor

Identifikasjon av SPF relevant for allokering av økonomisk eierskap av aktiver

Identifikasjon av SPF relevant for allokering av risikoer

Identifikasjon av andre funksjoner

Identifikasjon av disposisjoner som gir grunnlag for tilordning av fortjeneste

Allokering av egenkapital på grunnlag av tidligere allokering av aktiver og risikoer

Trinn 2 - Prising av identifiserte disposisjoner iht. armlengdeprinsippet gjennom:

Bestemmelse av sammenlignbarhet mellom disposisjoner og ukontrollerte transaksjoner

Analog anvendelse av Retningslinjer for internprising mellom flernasjonale foretak og skattemyndigheter

På et generelt plan kan det sies at allokeringen er en prosess hvor funksjonsanalysen anvendes til å identifisere SPF, risiko og disposisjoner mv. SPF er basis for allokering av risiko og økonomisk eierskap til aktiva. Det økonomiske eierskap er igjen basis for avskrivninger, mens risikoen er grunnlag for allokering av hhv. aktiver og egenkapital. Identifikasjonen av disposisjoner er en prosess som påvirker både inntekter og utgifter. På basis av de faktiske forhold, herunder tilordnede rettigheter og forpliktelser, tilordnes både utgifter og inntekter. Identifiserte disposisjoner mellom FDet og hovedkontoret tilordnes en fortjeneste, mens det for «ikke-disposisjoner» må vurderes hvordan utgiften/inntekten skal fordeles. Eksempelvis kan det vurderes om en hovedkontorutgift tilknyttet FDet, som ikke kan karakteriseres som en tjeneste, likevel helt eller delvis kan tilordnes FDet uten påslag* Se blant annet Revisjon & Regnskap 2008 Nr. 6, Tilordning av aksjonærkostnader, Helga Marie Andresen og Frank Lange..

3 Funksjonsanalysen

«The Functional and Factual Analysis» er i utgangspunkt sammenlignbar med en alminnelig funksjonsanalyse. Hele virksomheten kartlegges for å kunne tilordne rettigheter og forpliktelser som oppstår i tilknytning til FDets virksomhet. Herunder identifiseres alle funksjoner som klassifiseres i hhv. SPF og andre funksjoner. Identifikasjonen av SPF gir heretter grunnlaget for å tilordne økonomisk eierskap til aktiva og risiko knyttet til aktiva / hele virksomheten samt danner grunnlaget for identifiseringen av disposisjoner.

4 Significant People Functions

Definisjon av SPF

SPF er basis for allokering av økonomisk eierskap av aktiver samt for allokering av risiko mellom hovedkontor og FD. SPFs betydning for risiko og økonomisk eierskap er delvis sammenfallende.* OECD, Report on the Attribution of Profits to Permanent Establishments, 17. July 2008, pkt. 19. Gjennom funksjonsanalysen identifiseres bl.a. alle funksjoner som FDet utfører. Funksjonene klassifiseres som SPF og andre funksjoner. Selv om det kun er SPF som er basis for allokering av økonomisk eierskap til aktiva og allokering av risiko, inngår alle funksjonene ved fastsettelsen av FDets overskudd. Det foreligger nemlig ingen presumpsjon for at funksjoner utover SPF har lav verdi.* Ibid. pkt. 20.

Selv om rapporten nevner SPF svært mange ganger (93!), defineres SPF ikke direkte. Iflg. rapporten er SPF funksjoner som krever at det tas beslutninger (altså aktivitet) mht. aksept og/eller styring av risiko. Graden av aktivitet omkring beslutningsprosessen vil avhenge av den konkrete risikoen som administreres.* Ibid. pkt. 25. SPF varierer også fra bransje til bransje. Risiko som er knyttet til FDets personale, skal i utgangspunktet allokeres til FDet.* Ibid. pkt. 97. Det kan for eksempel være risiko knyttet til personalets uaktsomhet eller forsømmelser i forbindelse med utøvelse av funksjoner for FDet. En risiko kan ikke anses for å være overdratt uten at styringen av risikoen følger med. Risiko og funksjoner kan således ikke separeres iflg. den autoriserte tilnærmingen.* Ibid. pkt. 99.

Hvis et FD derimot påtar seg en risiko og deretter bruker en tjeneste fra en annen del av virksomheten til å styre risikoen, uten nødvendigvis å overføre risikoen til den annen part av virksomheten, vil risikoen i utgangspunktet kunne skilles fra funksjonen. En risiko vil kun anses for å være overført til en annen part av virksomheten hvis det kan dokumenteres at det har skjedd en overføring av risikoen. Dokumentasjon bør vise at det er den andre delen av virksomheten som etter overføringen utfører relevante SPFer for styring av risikoen. Dette kan blant annet dokumenteres gjennom en funksjonsanalyse.

Generelle retningslinjer for lagernivå eller størrelser for kredittrisiko satt av for eksempel hovedkontoret endrer derimot ikke den påtatte risikoen,* Ibid. pkt. 28. fordi SPF krever personers aktivitet i forbindelse med at det tas beslutninger. Da det kreves personaleinnsats i forbindelse med SPF (people function), vil ikke et server-FD kunne utføre SPF.* Ibid. pkt. 95.

Forholdet til KERT

I tidligere utgaver av rapporten anvendte OECD begrepet Key Entrepreneurial Risk Taking (KERT) functions. Begrepet KERT-funksjoner brukes fremdeles i rapportens del II, III og IV i forbindelse med bank- og forsikringsvirksomhet samt handel med finansielle instrumenter. Ved anvendelsen av forskjellige termer markeres forskjellen mellom finansiell virksomhet og annen virksomhet. Forklaringen på anvendelse av forskjellige termer er at det for finansielle aktiva er en mer markant sammenheng mellom aktiva og risikoer.* Ibid. pkt. 19. Banksektoren har blant annet fokusert på risiko knyttet til aktiver og utviklet metoder til å vurdere disse risikoene.* Ibid. Part II, pkt. 19 og 33-38. Ved fastsettelse av egenkapital for utenlandske bankers FDer anvendes eksempelvis en variant av kapitalspeilsmetoden som bygger på kapitaldekningsreglene i banklovgivningen.

Vi vil i neste artikkel komme nærmere inn på SPFs betydning for allokering av forskjellige aktiva.

5 Identifisering av disposisjoner mv.

Tilordningen av inntekter og utgifter, herunder identifisering av disposisjoner, bygger på forannevnte analyse sammenholdt med den faktiske bokføring for FDet (og hovedkontoret). Det er de faktiske begivenheter som må komme til uttrykk i FDets regnskap. Såfremt den faktiske bokføringen ikke tar hensyn til alle begivenheter mellom FDet og hovedkontoret, må det foretas etterposteringer slik at alle faktiske begivenheter kommer til uttrykk i regnskapet. Videre har den generelle driftsrisikoen innvirkning på inntjeningen. Om tilordning av risiko vedrørende aktiva se pkt. 7.

Vedrørende FDets kredittverdighet gjelder en begrensing i selvstendighetsfiksjonen. FDets kredittverdighet anses for å være lik kredittverdigheten til selskapet som en helhet, hvilket innbærer at vederlag for garantiprovisjon mv. ikke skal beregnes.

6 Tilordning av aktiva

Tilordning av aktiva skal skje på bakgrunn av en funksjonsanalyse som tar hensyn til relevante, faktiske omstendigheter og hvor SPF blir særlig vektlagt.* Ibid. pkt. 21 og 101. Fordeling av eierskap til aktiva mellom hovedkontor og FD er en utfordring fordi begge enheter er en del av den samme juridiske enheten. For å løse denne utfordringen har OECD utviklet den autoriserte tilnærmingen som anvender økonomisk eierskap i forbindelse med tilordning av aktiva.

På bakgrunn av analysen kan FDet anses som enten ene- eller deleier til aktiva. FDet kan også bli ansett som innleier eller som deltager i en cost contribution agreement. * Ibid. pkt. 101.

Bakgrunnen for at det økonomiske eierskapet til aktiva skal fordeles er (minst) tredelt. Den som har det økonomiske eierskapet kan for det første foreta avskrivninger. Videre er det denne delen av den juridiske enheten som skal tilordnes gevinst/tap ved realisasjon. Til sist inngår tilordnede aktiva i fastsettelsen av egenkapitalen. Dersom funksjonsanalysen tilsier at FDet er innleier av et aktivum, vil leieutgiften i noen tilfeller være fradragsberettiget.* Ibid. pkt. 104.

Hvordan fordelingen faktisk skjer, vil avhenge av hva slags aktivum der er snakk om. Som utgangspunkt skal det økonomiske eierskapet til aktiva og spesielt fysiske driftsmidler tildeles den del av enheten som bruker aktivumet.* Ibid. pkt. 4. Videre vil den fysiske plasseringen av aktivumet kunne inngå i vurderingen.* Ibid. pkt. 229, 1. avsnitt, siste setning. Herav fremgår at en flytting av en maskin fra hovedkontoret til det FDet er en reel og identifiserbar hendelse som vil anses som en disposisjon. Endelig vil SPF i forbindelse med styring av risiko forbundet med aktivumet spille en rolle for allokeringen som for eksempel for varelager og debitorer.* Ibid. pkt. 27. Eksemplene som nevnes i pkt. 27 er nevnt under «Attribution of risks». SPF tilnærmingen vil være tilsvarende for «Attribution of assets», se også artikkelens pkt. 7. For enkelte spesielle aktiva, som for eksempel for anleggsaksjer, vil det foreligge større grad av frihet mht. tilordning.* Niels Winther-Sørensen, Beskatning af international erhvervsindkomst, 1. utgave, Forlaget Thomson A/S, København 2000, side 501, pkt. 11.4.2 Gennemførelse af allokering af aktier.

For immaterielle driftsmidler anerkjenner OECD at fordelingen kan by på flere utfordringer. Det skilles mellom egenutviklede og anskaffede immaterielle driftsmidler. Videre skilles det mellom immaterielle driftsmidler knyttet til drift og markedsføring. Det er ikke nødvendigvis slik at det er brukeren av det immaterielle driftsmidlet som skal tilordnes det økonomiske eierskapet. Det er heller ikke nødvendigvis slik at det er den del av enheten som har foretatt utviklingen, som skal tilordnes driftsmidlet. Ifølge OECDs autoriserte tilnærming vil utgangspunktet være at det er den del av virksomheten som utfører SPF og dermed har risikoen for utviklingen, eventuelt innkjøp, av et immaterielt driftsmiddel som skal tilordnes det immaterielle driftsmidlet.* OECD, Report on the Attribution of Profits to Permanent Establishments, 17. July 2008, pkt. 121

Vi vil i neste artikkel komme nærmere inn på allokering av de forskjellige eiendelene mellom hovedkontor og FD samt de begrensinger kommentarene til OECDs modellavtale gir for anvendelse av den autoriserte tilnærmingen.

7 Tilordning av risiko

Fordeling av risiko mellom hovedkontor og FD bygger på funksjonsanalysen. Risiko kan være knyttet til enten tap på aktiva eller generell risiko vedrørende andre deler av den næringsmessige aktiviteten. Det er risikoen knyttet til aksept og forvaltning av risikoen herunder spesielt aktiv beslutningstakning* Ibid. pkt. 27. (SPF) som spiller en rolle i forbindelse med allokering av risikoen. Graden av risiko vil selvfølgelig avhenge av risikoens karakter.

Den identifiserte risikoen vil kunne påvirke fastsettelsen av egenkapital til skatteformål for FDer. Det må nemlig fastsettes en egenkapital for FDet som er stor nok til å betjene/håndtere den antatte risikoen. Videre vil risikoen påvirke fastsettelsen av profitten og utgiftene i trinn 2.

I OECDs rapport nevnes et eksempel på fordeling av risiko mellom hovedkontor og FD. Hovedkontoret driver produksjon, mens dets FD fungerer som distributør.* Ibid. pkt. 26 og 27. Spørsmålet blir således om det er hovedkontoret eller FDet som skal tilordnes hhv. lagerrisiko og kredittrisiko. Risiko knyttet til lagerstørrelsen antas å kunne tilordnes den part som har den aktive beslutningstaking vedrørende lagerstørrelsen, dvs. SPF. Det kan enten være hovedkontoret eller FDet.

Kredittrisikoen antas å skulle tilordnes til den part som beslutter å selge til den enkelte kunden etter å ha undersøkt kredittverdigheten. Rapporten sier at funksjonsanalysen må kartlegge om de som undersøker kredittverdigheten, faktisk tar beslutningen som fører til kredittrisikoen eller om det er snakk om en hjelpefunksjon for FDet som tar den endelige avgjørelsen om salg. Det er således igjen SPF som er avgjørende for allokeringen.

I de tilfeller hvor risikoen er knyttet til et aktivum, vil SPF være avgjørende både for den funksjonelle tilordning av aktivumet samt evt. tapsrisiko knyttet til samme. Vurderingen av hvilken del av foretaket som skal tilordnes hhv. risiko for tap på aktiver og tilordningen av aktivumet vil således naturligvis være lik.

8 Tilordning av egenkapital (EK)

Utgangspunktet etter OECDs autoriserte tilnærming er at et FD skal tilordnes tilstrekkelig «EK» (dotasjonskapital)* Uttrykket egenkapital kan være misvisende, fordi det FD kun utgjør en uselvstendig del av det samlede foretaket. I internasjonal teori brukes derfor normalt det tyske begrepet «dotasjonskapital» for det FDets egenkapital for skatteformål. Vi har valgt å bruke forkortelsen EK fordi denne forkortelsen vanligvis brukes for egenkapital. til å understøtte de funksjoner det utøver, aktiva det benytter og risiko det bærer.* OECD, Report on the Attribution of Profits to Permanent Establishments, 17. July 2008, pkt. 31 og pkt. 142. For å avgjøre hvor mye EK som skal tilordnes for skattemessige formål, må det først gjennomføres en tilordning av risikoer og aktiva som beskrevet ovenfor. Tilordning av EK er viktig mht. fastsettelse av overskudd til FDet.* Ibid. pkt. 137, 141 og 150. Se også endringene i kommentarene fra 18. juli 2008 til OECDs modellavtale til artikkel 7(3) pkt. 34 og 41 som sier at begrensingen i selvstendighetsfiksjonen fremdeles gjelder for royalty og renter.

Den autoriserte tilnærmingen opererer med ulike metoder for fastsettelse av EK. Det finnes ikke en beste metode, da metodenes egnethet vil variere mht. virksomhetens karakter, virksomhetens omfang mm. I rapporten beskrives ulike tilnærmingsmetoder, samt fordeler og ulemper ved de forskjellige metodene.* Ibid pkt. 155 - 177.

Kapitalspeilmetoden - The capital allocation approach

Kapitalspeilmetoden med vektning av eiendeler - Economic capital allocation approach

Fastsettelse av EK på grunnlag av kapitalkrav - Safe harbour approach - Quasi thin capitalisation / regulatory minimum capital approach

Tynn kapitaliserings-tilnærming eller sammenligningsmetoden - Thin Capitalisation approach

Tilordning av EK til FDet av et tynt kapitalisert selskap

Etter kapitalspeilmetoden * Ibid pkt. 155 - 161. søker den autoriserte tilnærmingen å tilordne selskapets faktiske frie EK til FDet i overensstemmelse med allokeringen av aktiva og risiko. Dersom FDet etter funksjonsanalysen har 10 % av selskapets aktiva og/eller risiko, vil FDet tilsvarende få tilordnet 10 % av egenkapitalen.* Spørsmålet er hvordan dette vil fungere i praksis, da rapporten ikke beskriver nærmere hvordan vektingen mellom aktiva og risiko skal foretas og særlig hvordan risikoen skal fastsettes.

Etter den tradisjonelle kapitalspeilmetoden * Niels Winther-Sørensen, Beskatning af international erhvervsindkomst, 1. utgave, Forlaget Thomson A/S, København 2000, side 412, pkt. 10.1.1.1 Kapitalspejlsmetoden. skal FDets EK avspeile forholdet mellom virksomhetens samlede eiendeler og gjeld.* EK

Kapitalspeilmetoden med risikovektede eiendeler * OECD, Report on the Attribution of Profits to Permanent Establishments, 17. July 2008, pkt. 162. er en variant av kapitalspeilmetoden som anvender en risikovektning av eiendelene, dvs. bruker økonomisk kapital som utgangspunkt for fordelingen* EK

Fastsettelse av EK på grunnlag av kapitalkrav * OECD, Report on the Attribution of Profits to Permanent Establishments, 17. July 2008. pkt. 169 - 171. er ikke i overensstemmelse med armlengdeprinsippet. Denne tilnærmingen kan også være vanskelig å bruke i praksis fordi det kun for enkelte bransjer er fastsatt spesifikke kapitalkrav (soliditetskrav) som for eksempel for banker. Foreligger det spesifikke kapitalkrav, vil disse kunne inngå i en samlet vurdering av EKs størrelse.

Etter en tynn kapitaliseringstilnærming * Ibid. pkt. 163 - 168. (sammenligningsmetoden) legges selvstendighetsfiksjonen til grunn, dvs. at EKen fastsettes slik denne ville vært i et uavhengig foretak som utøver samme eller lignende virksomhet på samme eller lignende betingelser. I den forbindelse må det hensyntas at FDets kredittverdighet svarer til selskapets kredittverdighet sett under ett.* Ibid. pkt. 130 - 135. Fastsettelsen av EKen baserer seg således på en sammenlignbarhetsanalyse hvor EKen i sammenlignbare uavhengige selskap er basis for fastsettelse av EKen.

Andre tilnærminger: Her viser rapporten spesielt til del IV som omtaler andre mulige tilnærminger til fastsettelse av egenkapital innen forsikringsvirksomhet.

Ved tilordning av EK til FDet av et tynt kapitalisert selskap anbefales det å bruke en tynn kapitaliseringstilnærming. Det vil si at et FD etter selvstendighetsfiksjonen kan tilordnes en positiv EK selv om foretaket som helhet er tynt kapitalisert. Som et alternativ anbefales det å justere det samlede foretakets EK og heretter foreta en fordeling av den justerte EK med bakgrunn i kapitalspeilmetoden. Ved fastsettelsen av egenkapitalen etter kapitalspeilmetoden må det tas i betraktning hvorfor foretaket som helhet er tynt kapitalisert. Hvis tynn kapitalisering skyldes kommersielle forhold i relasjon til FDet, må det i forbindelse med anvendelse av en tynn kapitaliseringstilnærmelse foretas justeringer for å kunne foreta en sammenligning med ukontrollerte parter.

9 Avsluttende bemerkning

OECD har med implementeringen av den autoriserte tilnærmingen, herunder spesielt innføring av en teknikk for tilordning av aktiva, utvidet selvstendighetsfiksjonen og dermed anvendelsen av armlengdeprinsippet for faste driftssteder. Selv om OECDs autoriserte tilnærming er et godt verktøy til hjelp ved oppstilling av regnskaper for faste driftssteder, vil innholdet i begrepet significant people function etter vår oppfatning være grunnlag for mange tvister i fremtiden.

Logg inn for å fortsette

Glemt passordet?