Åpningsbalanser og SA 3802

Ny SA 3802 Revisors uttalelser og redegjørelser etter selskapslovgivningen er vedtatt. Dette er del II av en artikkel som presenterer endringene fra RS 802 Revisors redegjørelser og bekreftelser etter selskapslovgivningen og gir bakgrunnsopplysninger for forståelsen av disse.

Statsautorisert revisor

Den norske revisorforening

Oddvar Snipsøyr er sekretær i Revisjonskomiteen

Statsautorisert revisor

Den norske Revisorforening

1. Regnskapsmessig og selskapsrettslig tidspunkt for verdimåling

1.1 Stiftelse

Regnskapsloven stiller ikke lenger noe krav om åpningsstatus, slik den gamle regnskapsloven gjorde* Regnskapsloven 1977 nr. 35 § 13 lød slik: Når den regnskapspliktige virksomhet begynner, skal det utarbeides en oppstilling over virksomhetens eiendeler og gjeld. Denne oppstillingen (åpningsstatus) skal inntas i årsoppgjørsboken og følge oppstillingsreglene i §§ 18-21.. Det er imidlertid åpenbart at innskuddet som foretas i forbindelse med stiftelsen, er en egenkapitaltransaksjon som må regnskapsføres. Spørsmålet er hvilket tidspunkt som skal legges til grunn ved fastsettelse av verdier i forbindelse med regnskapsføring av transaksjonen. Anvendelse av transaksjonsprinsippet i rl. § 4-1 (1) nr. 1 krever at transaksjonstidspunktet identifiseres. Spørsmålet om transaksjonstidspunkt er ikke drøftet verken i NOU 1995:30 eller i Ot.prp. nr. 42 (1997-98)* Regnskapsloven, Atle Johnsen og Erlend Kvaal, s. 32.. I NOU 1995:30 på s. 64 sies det kun at fastsettelse av transaksjonstidspunktet eller om det i det hele tatt har vært en transaksjon, skal avgjøres ved om det har funnet sted en overføring av risiko. I Ot.prp. nr. 42 (1997-98) s. 87 er det gjengitt et sitat fra NRS(D) Regnskapsføring av inntekt, og departementet sier at det slutter seg til de synspunkter som der kommer til uttrykk:

«Om transaksjon er gjennomført, avgjøres ved om det har funnet sted en overføring av risiko og kontroll, men overføring av risiko og kontroll vil ikke nødvendigvis skje samtidig. Transaksjonstidspunktet (salgstidspunktet) er det tidspunkt hvor både risiko og kontroll i hovedsak er overført.

Risiko som overføres ved transaksjon, er eiendelens gevinst- og tapspotensial. Overføring av denne form for risiko er en betingelse for at salg har funnet sted. Med kontroll menes beslutningsmyndighet og råderett, herunder bruk, salg, leie, tilgjengelighet for kreditorene og pantsettelsesadgang.»

I mange tilfeller vil nok risiko være overført allerede på avtaletidspunktet. Vi oppfatter det slik at den kontroll det refereres til i forarbeidene, er juridisk og faktisk råderett, og at begge må være overført for at kontroll skal være overført. Juridisk råderett er retten til å selge, gi bort og pantsette en eiendel. Faktisk råderett er for eksempel retten til å bo i en bygning, bruke en bil osv. Juridisk råderett går i utgangspunktet over fra en selger til en kjøper på tidspunktet for inngåelse av avtale om salg, med mindre annet er avtalt. Faktisk råderett går i utgangspunktet over fra en selger til en kjøper på avtalens tidspunkt for levering/tiltredelse av formuesobjektet.

I og med at faktisk råderett inngår som en del av bestemmelsen av om kontroll er overført til selskapet, og denne i utgangspunktet ikke går over til selskapet før ved levering av tingsinnskudddet, vil kontroll i utgangspunktet ikke foreligge før innskuddet er overført til det nystiftede selskapet. Det regnskapsmessige transaksjonstidspunktet vil derfor i utgangspunktet ikke kunne sies å ha inntrådt før innskuddet er levert til det nystiftede selskapet.

Som vi så på i del I av artikkelen, skal den selskapsrettslige åpningsbalansedagen være et valgt tidspunkt maksimalt fire uker før stiftelse, og åpningsbalansedagen er det selskapsrettslige tidspunktet for verdimåling. Stiftelse skjer når stiftelsesdokumentet er undertegnet av stifterne, jf. asl. § 2-9. Det regnskapsmessige tidspunktet for verdimåling (transaksjonstidspunktet) er når det stiftede selskapet i hovedsak har overtatt både risiko og kontroll over innskuddet. Som beskrevet over vil dette i utgangspunktet ikke være tilfelle før selskapet har mottatt innskuddet. Det følger av asl. § 2-11 at selskapets krav på innskudd oppstår ved aksjetegningen (som skjer ved undertegningen av stiftelsesdokumentet, jf. asl. § 2-9) og forfaller på det tidspunktet som er fastsatt i stiftelsesdokumentet. Dette tidspunktet kan ikke være senere enn det tidspunktet selskapet meldes til Foretaksregisteret. Selskapet skal meldes til Foretaksregisteret innen tre måneder etter at stiftelsesdokumentet er undertegnet, jf. asl. § 2-18 (1). Avviket i tid mellom det selskapsrettslige og det regnskapsmessige tidspunktet for verdimåling synes etter dette altså å kunne bli maksimalt tre måneder og fire uker.

I forbindelse med tingsinnskudd ved stiftelse, mener vi at det er vanlig at tidspunktet for overgang av kontroll er regulert i stiftelsesdokumentet, dette for at man skal slippe å utarbeide en egen avtale som regulerer eiendomsoverdragelsen. Det følger av SA 3802 punkt 96 i avsnittet om oppgjør av aksjeinnskudd med annet enn penger at det ved stiftelse med tingsinnskudd skal foreligge en klar og betingelsesløs avtale som viser at eiendomsretten er overført til selskapet.

I praksis vil nok ofte verdiene som legges til grunn i den selskapsrettslige åpningsbalansen også kunne brukes som regnskapsmessig verdi når transaksjonen skal regnskapsføres, fordi verdiene ikke er vesentlig endret. Dette er alltid tilfelle ved stiftelse med kontantinnskudd i norske kroner* Aksjeinnskudd som er avtalt i annen valuta enn norske kroner, regnes som innskudd i annet enn penger, jf. SA 3802 punkt 34.. Dersom man ønsker å unngå å måtte ta stilling til eventuelle verdiendringer og håndtering av disse, må man forsøke å få selskapsrettslig og regnskapsmessig verdsettelsestidspunkt til å bli så nær hverandre i tid som mulig. Regnskapsmessig verdsettelsestidspunkt kan skyves fram til stiftelsestidspunktet, dersom det framgår av stiftelsesdokumentet at faktisk kontroll skal overtas ved signering av stiftelsesdokumentet. Selskapsrettslig verdsettelsestidspunkt kan velges nær stiftelsestidspunktet, men siden stiftelsesdokument, åpningsbalanse, redegjørelse om tingsinnskudd osv. skal være utarbeidet før stiftelsesmøtet og revisor skal avgi uttalelse om åpningsbalansen og redegjørelsen, må det settes av nødvendig tid til dette.

Som vi vil komme tilbake til i 1.2, er regnskapsmessig transaksjonstidspunktet i en fusjon til virkelig verdi regulert i NRS 9 Fusjon på en slik måte at måling og tilordning av anskaffelseskost enten kan skje på avtaletidspunktet eller gjennomføringstidspunktet. Avtaletidspunktet er det tidspunktet styrene inngår avtale om bytteforholdet. Regnskapsmessig gjennomføringstidspunkt er tidspunktet for overgang av kontroll, og kan ikke anses å ha inntruffet før det er minst overveiende sannsynlig at fusjonen blir gjennomført. På avtaletidspunktet vil i utgangspunktet ikke kontroll kunne sies å være overført, men i fusjon kan dette altså likevel brukes som målings- og tilordningstidspunkt. Det kan stilles spørsmål ved om transaksjonstidspunktet ved stiftelser med tingsinnskudd i form av bestående virksomhet til virkelig verdi bør kunne fastsettes på samme måte som ved fusjoner.

Transaksjonstidspunktet i en fusjon til regnskapsmessig kontinuitet kan settes nokså fritt, jf. omtale i 1.2. Det kan på samme måte som i avsnittet over stilles spørsmål ved om transaksjonstidspunktet ved stiftelser med tingsinnskudd i form av bestående virksomhet til regnskapsmessig kontinuitet bør kunne fastsettes på samme måte som ved fusjoner. Hovedbegrunnelsen ved fusjon synes å være et kostnad/nytte-synspunkt, og etter vårt syn er dette like relevant ved stiftelser til kontinuitet med tingsinnskudd i form av bestående virksomhet.

Dersom verdiene på det selskapsrettslige og det regnskapsmessige verdsettelsestidspunktet er forskjellige, blir det i tillegg et regnskapsmessig spørsmål hvordan denne differansen skal regnskapsføres i egenkapitalen til det nystiftede selskapet. Dersom verdiene har falt, men er innenfor overkurs i den vedtatte åpningsbalansen for hver enkelt aksjonær, skal verdifallet vises som en reduksjon i overkursfondet vedtatt i stiftelsesmøtet, som negativ annen innskutt egenkapital eller som noe annet? Dersom verdiene har økt, skal dette vises som økning i overkurs i forhold til overkursfondet vedtatt i stiftelsesmøtet, som annen innskutt egenkapital eller som noe annet? Det innhentes i disse dager juridiske betenkninger fra advokatfirmaene til de store revisjonsfirmaene som grunnlag for vurderingen av hvordan regnskapsføringen skal skje.

1.2 Fusjon

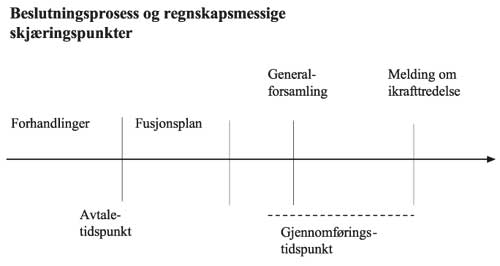

Følgende tidslinje illustrerer beslutningsprosess og regnskapsmessige skjæringspunkter ved fusjon* NRS 9 Fusjon punkt 4.2.2.:

Regnskapsloven stiller ikke lenger noe krav om åpningsstatus, slik den gamle regnskapsloven gjorde for fusjon ved nystiftelse* Regnskapsloven 1977 nr. 35 § 13 lød slik: Når den regnskapspliktige virksomhet begynner, skal det utarbeides en oppstilling over virksomhetens eiendeler og gjeld. Denne oppstilling (åpningsstatus) skal inntas i årsoppgjørsboken og følge oppstillingsreglene i §§ 18-21.. Det er imidlertid åpenbart at innskuddet som foretas i forbindelse med fusjon er en egenkapitaltransaksjon som må regnskapsføres, enten som kapitalforhøyelse i overtakende selskap ved opptaksfusjoner eller som kapitalinnskudd ved stiftelse ved fusjon med nystiftelse. Anvendelse av transaksjonsprinsippet i regnskapsloven § 4-1 (1) nr. 1 krever at transaksjonstidspunktet identifiseres. Det vises til omtalen i 1.1 om stiftelse for en beskrivelse av hvordan fastsettelsen av transaksjonstidspunktet er omtalt i forarbeidene til regnskapsloven. For fusjoner inneholder NRS 9 Fusjon regulering av tidspunktet. Bakgrunnen for dette synes å være et synspunkt om at fusjoner som følger aksjelovgivningen, ikke har noe entydig transaksjonstidspunkt.

For fusjoner til virkelig verdi, er transaksjonstidspunktet regulert i NRS 9 Fusjon punkt 4.2.2 på en slik måte at måling og tilordning av anskaffelseskost enten kan skje på avtaletidspunktet eller på gjennomføringstidspunktet. Avtaletidspunktet er det tidspunktet styrene inngår avtale om bytteforholdet. Regnskapsmessig gjennomføringstidspunkt er tidspunktet for overgang av kontroll, jf. NRS 9 Fusjon punkt 4.2.3 første avsnitt annet punktum. Av 4.2.2 framgår det at gjennomføringstidspunktet ikke kan anses å ha inntruffet før det er minst overveiende sannsynlig at fusjonen blir gjennomført. Gjennomføringstidspunktet vil ofte falle sammen med generalforsamlingens godkjenning, men avhengig av forholdene ved den konkrete fusjonen kan gjennomføringstidspunktet være før eller etter at generalforsamlingene avholdes. Hvis det er åpenbart at generalforsamlingene vil godkjenne fusjonen, kan det regnskapsmessige gjennomføringstidspunktet settes før disse avholdes. I andre tilfeller vil det kunne være nødvendig å se an utviklingen etter generalforsamlingene før gjennomføringen fastslås. Dersom for eksempel kreditorenes eventuelle innsigelser vil kunne forhindre fusjonen, må gjennomføringstidspunktet være når muligheten for eventuelle avgjørende innsigelser er borte. Dersom fusjonen er avhengig av konsesjon, vil gjennomføringstidspunktet være når også konsesjonsspørsmålet er avklart. Det framgår ikke av NRS 9 Fusjon om valg av tidspunkt for måling og tilordning er et valg av regnskapsprinsipp eller om det er et valg som kan foretas pr. transaksjon. NRS(F) Konsernregnskap punkt 2.3 angir at for konserndannelser og innmatskjøp er valg av måletidspunkt valg av regnskapsprinsipp. Dette kan tale for at det samme gjelder ved fusjon.

På avtaletidspunktet vil neppe kontroll kunne sies å være overført, jf. omtalen av juridisk og faktisk råderett i 1.1 og asl. § 3-17(1), som lyder slik: «Når fusjonen er registrert i Foretaksregisteret, kan det overtakende selskapet etter alminnelige regler overføre formelle posisjoner som eier eller rettighetshaver til eiendeler som har tilhørt et overdragende selskap.» Reglene om gjennomføring av fusjon, med blant annet en varsling av kreditorene om fusjonsbeslutningen og en to måneders innsigelsesfrist, gjør at det tar tid før fusjonen kan registreres i Foretaksregisteret. Skal dette tas bokstavelig, synes det derfor vanskelig å hevde at kontroll er overført før fusjonen er registrert i Foretaksregisteret. Ved fusjon kan både avtaletidspunktet og gjennomføringstidspunktet etter NRS 9 likevel brukes som regnskapsmessig målings- og tilordningstidspunkt.

For fusjoner til regnskapsmessig kontinuitet, kan transaksjonstidspunktet etter regnskapsreglene settes nokså fritt. Vi oppfatter at dette gjelder både tidspunkt for verdimåling og tilordning, og tidspunktet for når resultatet av virksomheten skal inngå i resultatregnskapet til det fusjonerte selskapet. For små foretak følger tidfestingen av transaksjonstidspunktet av NRS 8 God regnskapsskikk for små foretak punkt 10.3 syvende avsnitt. For øvrige foretak følger dette av NRS 9 Fusjon punkt 4.3.1 annet avsnitt:

«Ved regnskapsføring som kontinuitet må det identifiseres et regnskapsmessig gjennomføringstidspunkt (sammenslåingstidspunkt). Opptjening i det fusjonerte selskapet etter sammenslåingstidspunktet inngår i selskapets resultat. Hvor presist samsvar det skal være mellom valg av sammenslåingstidspunkt og reelle underliggende forhold, må avveies i forhold til betydningen av nøyaktig regnskapsinformasjon. Såfremt det er forenlig med en fornuftig kost/nytte-avveining, kan sammenslåingstidspunktet ved kontinuitetsgjennomskjæring settes til en hvilken som helst dato i regnskapsåret. Sammenslåingstidspunktet kan imidlertid ikke være senere enn aksjelovgivningens ikrafttredelsestidspunkt. Fusjon mellom selskap under samme kontroll kan ikke ha et sammenslåingstidspunkt som er før kontroll ble etablert.»

Som vi har sett på over, skal den selskapsrettslige åpningsbalansedagen, som også er tidspunktet for selskapsrettslig verdimåling og tilordning, være maksimalt åtte uker før generalforsamlingens beslutning.

Avviket i tid mellom det selskapsrettslige og det regnskapsmessige tidspunktet for verdimåling og tilordning ved fusjon til regnskapsmessig kontinuitet kan som en følge av den ulike reguleringen i aksjelovgivningen og regnskapslovgivningen bli langt, men man har ofte muligheten for å velge et regnskapsmessig transaksjonstidspunkt som er likt den selskapsrettslige åpningsbalansedagen dersom man vil unngå at verdsettelsen som gjøres på det tidligste tidspunktet, må revurderes.

Ved fusjoner til virkelig verdi der avtaletidspunktet velges som regnskapsmessig tidspunkt for verdimåling og tilordning, kan likhet mellom tidspunkt for selskapsrettslig og regnskapsrettslig verdimåling og tilordning bare oppnås ved at tiden som brukes mellom avtaletidspunktet og generalforsamlingstidspunktet ikke overskrider åtte uker. Konsekvensen av å velge gjennomføringstidspunktet som tidspunkt for regnskapsmessig verdimåling og tilordning i en fusjon til virkelig verdi, synes å være en viss avstand i tid til det selskapsrettslige verdimålingstidspunktet i de tilfeller gjennomføringstidspunktet ikke vurderes å falle sammen med generalforsamlingens godkjenning eller være før denne godkjenningen.