Utviklingstrekk i revisjonsbransjen

Revisjonsselskapenes inntekter har økt sterkt de siste årene, og de oppnådde i 2004 et resultat etter skatt på 435 millioner kroner. Det avgis flere rene revisjonsberetninger, og færre revisorer sier fra seg revisjonsoppdrag.

Redaktør

Leverer tjenester for 172 845 foretak

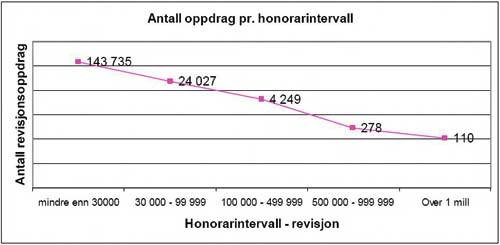

Ifølge Kredittilsynets dokumentbaserte tilsyn med revisorer og revisjonsselskap i 2005 har 172 845 foretak valgt revisor. De fleste av disse foretakene er små, og 83 prosent av dem betaler derfor et revisjonshonorar på mindre enn 30 000 kroner pr. år. For bransjen totalt sett er gjennomsnittlig honorar pr. revisjonsklient på 20 410 kroner.

For bare 110 revisjonspliktige er revisjonshonoraret på over 1 million kroner. Dette er alle store børsnoterte selskaper eller andre selskaper med offentlig interesse. Med revisjonspliktige menes i denne sammenheng det enkelte rettssubjekt som er underlagt revisjonsplikt, ikke konsoliderte enheter/konsern.

Figuren nedenfor viser antall oppdrag fordelt på ulike honorarintervaller.

Sterk vekst

Revisjonsselskapenes totale inntekter i 2004 knyttet til revisjon og rådgivning/tilleggstjenester utgjør ca. 5,5 milliarder kroner ifølge det dokumentbaserte tilsynet (noe mer iflg. omsetningstall innhentet av Revisorforeningen i 2005, som også omfatter enkeltpersonforetak). Dette er en økning på 28 prosent sammenlignet med 2002. Økningen skyldes primært en betydelig økning i omfanget av selskapenes rådgivning/tilleggstjenester som i perioden var på nærmere 60 prosent. Bransjen har vært gjennom en viss endring som følge av nye regler som begrenser revisors rådgivningsvirksomhet, noe som har medført økt salg av rådgivningstjenester til andre enn revisjonsklienter. Videre antas at en del av økningen skyldes at noe av virksomheten som tidligere lå i tilknyttede selskaper, ble flyttet over til revisjonsselskapene i forbindelse med salg og avvikling av konsulent- og advokatfirmaer.

Bruttoinntekten knyttet til revisjon alene utgjør ca. 3,5 milliarder kroner. Det er en økning på 8,4 prosent sammenlignet med bruttoinntekten i 2002. Det antas at økningen skyldes større ressursinnsats generelt, økt aktivitet i næringslivet og høyere gjennomsnittlige honorarer.

Fem millioner timer revisjon

De nær 35 prosent av inntektene som kom fra rådgivning/tilleggstjenester, fordelte seg på: revisjonsrelaterte tjenester 48 prosent, rådgivning 44 prosent, regnskapsføring 4 prosent og annen inntekt 4 prosent.

Det ble benyttet 2776 årsverk til den lovpliktige revisjonen av de 172 845 revisjonspliktige foretakene. Videre ble det benyttet 663 årsverk til rådgivning. Dette er rådgivning som utføres i revisjonsselskapene på generelt grunnlag og som ikke bare knytter seg til de foretak revisjonsselskapet er valgt revisor for. Omregnet i timer, tilsvarer det omlag fem millioner timer revisjon og ca. 1,2 millioner timer rådgivning. Revisorene har i det dokumenterte tilsynet oppgitt at det er avgitt 172 390 revisjonsberetninger for regnskapsåret 2004.

Fordeles samlet revisjonshonorar på antall timer medgått til revisjon, gir det et gjennomsnittlig revisjonshonorar pr. time på 705 kroner.

Økt ressursinnsats

Revisjonsbransjen har i 2004 økt sin ressursinnsats på revisjonsarbeid med 3 prosent (målt i timer) sammenlignet med 2002. De oppdragsansvarlige revisorer (partnere) har økt sin innsats knyttet til revisjonsarbeid med 20 prosent. Det må antas at dette representerer en styrking i oppfølging og kontroll av det revisjonsarbeid som utføres, noe som bidrar til en bedre kvalitet på revisjonsarbeidet. Revisjonsselskapene oppgir til sammen et resultat etter skatt ved avlagte årsoppgjør for 2004 på 435 millioner kroner.

Antall ansatte i revisjonsselskapene

Ifølge tall oppgitt fra selskapene i november/desember 2005 var det registrert 653 enheter, hvorav 25 var registrert med null ansatte. Av de totalt 5753 ansatte i disse enhetene jobbet 4818 innen revisjon. Hele 46 prosent av antall firma er registrert med bare en ansatt, men samlet utgjør likevel ikke denne gruppen mer enn fem prosent av antall ansatte i bransjen. 93 prosent av selskapene har ti eller færre ansatte. I denne gruppen jobber likevel bare 25,3 prosent av ansatte i bransjen. De resterende sju prosent av selskapene sysselsetter derfor nær 75 prosent av dem som jobber i bransjen.

Totalt antall ansatte og ansatte innen revisjon

Firma/gruppe |

Antall ansatte totalt |

Herav ansatte innen revisjon |

|---|---|---|

Store internasjonale |

2816 |

2246 |

Øvrige omsetning > 100 mkr. |

666 |

566 |

Selskap med oms. 10-100 mkr. |

771 |

665 |

Selskap med oms. 0-10 mkr. |

1500 |

1341 |

Sum alle |

5753 |

4818 |

Kilde: DnR-tall innhentet fra foretakene høsten 2005. | ||

Få endringer i markedsandeler

Basert på omsetningen i 2004 har de sju største selskapene en markedsandel på 64,8 prosent - som er helt identisk med markedsandelen året før. De mellomstore med omsetning 10-100 millioner kroner har økt markedsandelen svakt, men det har blant annet sammenheng med at det er flere selskaper i denne gruppen i 2004 enn i 2003. Tilsvarende har markedsandelen i gruppen med en omsetning mellom 100-10 millioner kroner gått svakt ned, som følge av at det er færre selskaper i gruppen. At selskaper har slått seg sammen er antagelig derfor hovedforklaringen på de små endringene som er registrert i markedsandel mellom selskaper i forskjellige omsetningsklasser. Tallene er hentet inn av Revisorforeningen høsten 2005.

Firma/gruppe |

2004 |

2003 |

2002 |

||||||

|---|---|---|---|---|---|---|---|---|---|

Oms. |

Ant |

MA |

Oms. |

Ant. |

MA |

Oms. |

Ant. |

MA |

|

Store internasjonale |

3100 |

4 |

52,9 |

3033 |

4 |

53,9 |

2812 |

4 |

53,2 |

Øvrige oms. > 100 mkr. |

699 |

3 |

11,9 |

611 |

3 |

10,9 |

596 |

3 |

11,3 |

Oms. 10-100 mkr. |

784 |

36 |

13,4 |

733 |

33 |

13 |

670 |

31 |

12,7 |

Oms. 100’ - 10 mkr. |

1271 |

586 |

21,7 |

1247 |

599 |

22,2 |

1208 |

585 |

22,8 |

Oms. 0-100’ kr. |

1 |

24 |

0 |

1 |

26 |

0 |

1 |

33 |

0 |

Sum alle |

5855 |

653 |

99,9 |

5625 |

665 |

100 |

5287 |

656 |

100 |

Markedsvekst fra året før |

4,1% |

6,4% |

8,3% |

||||||

Kilde: DnR-tall innhentet fra foretakene høsten 2005. | |||||||||

Ifølge den dokumentbaserte undersøkelsen er de fire største revisjonsselskapenes andel av revisjonsmarkedet i 2004 målt etter bruttoinntekt (lovpliktig revisjon) på 50 prosent. I forhold til antall revisjonspliktige har de store revisjonsselskapene kun 25 prosent av alle revisjonsoppdrag. De fire store revisjonsselskapene er valgt revisor for 90 prosent av selskapene notert på Oslo Børs.

Flere rene revisjonsberetninger

Revisjonsberetningen er revisors sluttprodukt og revisors fremste mulighet til å kommunisere resultatet av revisjonen. Revisorene svarer i den dokumentbaserte undersøkelsen at det er avgitt 172 390 revisjonsberetninger for regnskapsåret 2004. Av disse er 82,75 prosent rene beretninger, 15,3 prosent beretninger med presiseringer, 2,1 prosent beretninger med forbehold og 0,7 prosent beretninger med negativ konklusjon. Sammenlignet med de tall som ble innhentet i 2003, har det vært en klar økning i antall rene beretninger og en nedgang i antall beretninger med presisering eller forbehold. Om det skyldes at regnskapsavleggelsen er forbedret er vanskelig å ha en oppfatning om, men det som kan konstateres i det dokumentbaserte tilsynet i 2005 er at muligheten som ligger i beretningen til å ta de nødvendige forbehold om årsregnskapet blir benyttet.

Organisering av virksomhet

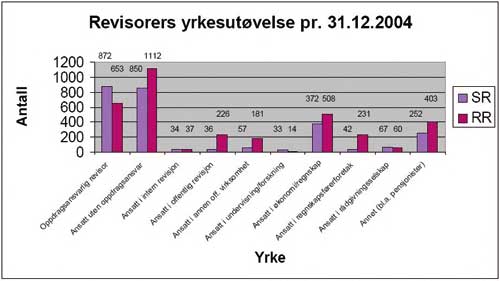

63 prosent av alle godkjente revisorer er ansvarlig revisor for revisjonspliktig eller ansatt i revisjonsselskap. Av de øvrige har de aller fleste yrkesaktive revisorer sitt virke innenfor økonomi- og regnskapsfunksjoner. 51 prosent av alle godkjente revisorer arbeider som revisor i privat eller offentlig revisjon (herunder også intern revisjon) og 25 prosent arbeider innenfor økonomi/regnskap. Dette fremkom i det dokumentbaserte tilsynet. Det var mulig å svare på flere alternativer, noe som gjør at en revisor som er ansatt i et revisjonsselskap også kan ha svart at vedkommende har påtatt seg revisjonsoppdrag i eget enkeltpersonforetak. Resultatet vises i følgende figur, fordelt mellom registrerte og statsautoriserte revisorer:

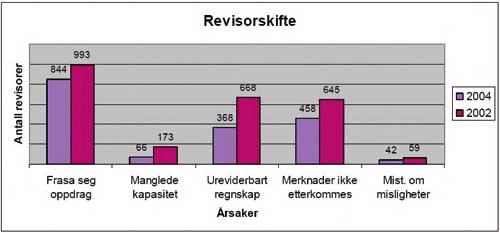

Færre revisorskifter

I 2004 var det 15 prosent færre revisorer som sa fra seg revisjonsoppdrag enn tilfellet var ved forrige dokumentbaserte tilsyn for to år siden. Videre kan det synes som at begrunnelsen for å si fra seg oppdrag er mindre sammensatt enn tidligere. Manglende kapasitet synes ikke lenger å være en vesentlig årsak. Ureviderbart regnskap og revisjonspliktiges manglende respekt for påpekninger fra revisors side er viktigere faktorer.

Retten og plikten til å si fra seg et revisjonsoppdrag er regulert i revisorloven § 7-1. Reguleringen av dette er et virkemiddel for å sikre at foretak og næringsdrivende driver sin virksomhet i samsvar med lover og forskrifter. Figuren som følger viser antall revisorer som har frasagt seg oppdrag siste regnskapsår, og hva grunnene har vært. Årsaken til slikt skifte kan være flere, og det var derfor anledning til å svare på flere av alternativene samtidig.

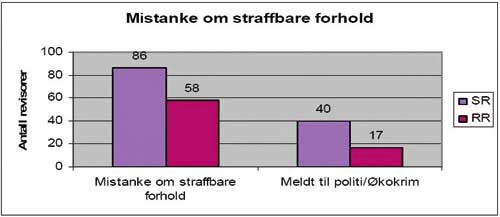

Mistanke om straffbare handlinger hos revisjonsklient

Etter revisorloven § 6-1 fjerde ledd har revisor en rett, men ikke plikt, til å underrette politiet hvis det fremkommer forhold som gir grunn til mistanke om at det er foretatt en straffbar handling. I tillegg til dette bestemmer hvitvaskingsloven § 7 at revisorer har rapporteringsplikt til ØKOKRIM.

144 revisorer svarer at det ved siste regnskapsår har fremkommet forhold ved noen av oppdragene som har gitt grunnlag for mistanke om at det er foretatt straffbare handlinger eller at en eller flere transaksjoner har tilknytning til utbytte av en slik handling. 57 revisorer svarte at de har underrettet politiet eller ØKOKRIM om forholdene.

Internasjonalt samarbeid

95 revisjonsselskap oppgir å ha et internasjonalt samarbeid om revisjon. Ved det dokumentbaserte tilsynet i 2003 var det 92 revisjonsselskaper som oppga å ha et slikt samarbeid.

Rekruttering:

Økt konkurranse om de beste

Et stramt arbeidsmarked gjør at det både er blitt vanskelig å beholde de dyktigste medarbeiderne og å rekruttere de beste av de nyutdannede til yrket. Hva den nye utdanningsmodellen har å si for rekrutteringen er foreløpig vanskelig å si.

Revisjon skiller seg fra mange andre profesjoner ved at den gjerne rekrutterer folk til sin første jobb og ved at få går over til konkurrerende selskaper. Det er en profesjon der de ansatte har stor grad av lojalitet til sin arbeidsgiver, og når nye utfordringer søkes, så gjøres det gjerne utenfor profesjonen. Kombinasjonen av at mange starter som nyutdannede og at det er liten bevegelse innad i bransjen gjør at det ikke er uvanlig at folk etter omkring en fem års tid i bransjen ser seg om etter nye utfordringer utenfor bransjen. Et stadig strammere arbeidsmarked er en av utfordringene for dem som jobber med rekruttering til bransjen.

- Dette er en industri av kompetente personer, og når arbeidsmarkedet tar seg opp, blir vi en leverandør av ressurser til stillinger i andre deler av næringslivet, sier kompetansedirektør Hege T. Schüssler i KPMG. - Dette går i bølger, både internasjonalt og her hjemme, og akkurat nå er det et så stort behov for erfarne revisorer at de nesten er umulig å få tak i, sier hun. - Et selskap etterspør gjerne én person som for eksempel økonomisjef, og kan tilby betingelser vi ikke kan «matche» - vi har jo 100 andre med samme kompetanse, sier Schüssler. Hun legger til at situasjonen er den samme internasjonalt.

HR/Rekrutteringsansvarlig Rune Aamodt i PricewaterhouseCoopers peker også på jobbmarkedet som den største utfordringen for dem som jobber med rekruttering. - De største selskapene som tradisjonelt har ansatt mange, må nå jobbe hardere for å tiltrekke seg de aller beste, sier han. Siden vi tradisjonelt rekrutterer mange nyutdannede siviløkonomer, er det på kort sikt et problem at det til neste år blir utdannet færre siviløkonomer som følge av omleggingen til en mastermodell.

Rekrutteringsansvarlig Siri Helen Reidulff i Kjelstrup & Wiggen sier at det er mange uten erfaring som skal ha jobb, men at det de siste årene gradvis er blitt vanskeligere å skaffe de mest attraktive medarbeiderne. - Mens vi tidligere ventet til mai/juni med å rekruttere medarbeidere, starter vi nå i mars, sier hun. Folk med erfaring er det vanskelig å få tak i. I et mellomstort selskap er det en ekstra utfordring å drive med rekruttering siden en også driver med mye annet. Selv om det ofte er sammenheng mellom gode karakter og hvordan aktuelle kandidater vil lykkes som revisorer, er det ikke bestandig slik. Det er en utfordring å skille kandidater i en stor søknadsbunke som på papiret fremstår som ganske like. Det er ikke veldig mye å måle på ut over karakterer når vi skal velge ut personer for intervju. Vi ser også gjerne etter medarbeidere som ønsker å utvikle seg til managere på sikt. Vi ønsker medarbeidere som skal vokse med oppgaven og være sulten på mer kunnskap og ansvar. De må ikke bare lære

teknikken, men også ha det nysgjerrige og analyserende i seg, sier Reidulff. Hun legger til at studenter ofte ikke vet mye om hva jobben innebærer og at det derfor kanskje kan være fornuftig å tenke litt alternativt ved å ansette noen som har tatt utdannelse litt senere. Det vil antagelig være lettere å holde på folk som allerede har vært i arbeidslivet, vi er jo den første arbeidsgiveren for nyutdannede.

Hva vil overgangen til en bachelor-/mastermodell ha å si for rekrutteringen?

Reidulff sier at de i selskapet hun jobber tradisjonelt har rekruttert fra 3-årig revisorstudium, men at det nå kan hende det vil bli mer aktuelt å rekruttere direkte fra HRS. Frykten er at de aller beste går direkte på en Master slik at det er vanskelig å få tak i dyktige bachelorkandidater.

Hege Schüssler sier det foreløpig er vanskelig å si hva den nye utdanningsmodellen vil ha å si for rekruttering til bransjen. Vi er i en overgangsfase og den nye modellen har ennå ikke satt seg. Foreløpig er modellen lite fleksibel dersom du har «feil» Master og senere ønsker å bli statsautorisert. - Hvor attraktivt er det å studere i 7 år for å bli statsautorisert, spør Schüssler. Hun legger til at det internasjonalt er mer fleksibelt å sette sammen/bygge på en bachelor/master.

Rune Aamodt sier også at det er vanskelig å vite hvordan det nye opplegget slår ut, men hadde helst sett at opplegget var lagt opp på samme vis både på BI og NHH.

BDO Noraudit:

Ny storaktør

Sammenslåingen av BDO Revico og Noraudit til BDO Noraudit gir en revisjonsenhet som målt etter omsetning og antall ansatte innen primærområdet revisjon blir på størrelse med KPMG og Deloitte. BDO Noraudit vil imidlertid fortsatt satse på sin desentrale organisasjonsform, sier Kjetil Rivelsrud som blir styreleder i selskapet.

BDO Noraudit blir en enhet med omkring 500 medarbeidere, 30 kontorer og en estimert omsetning på omkring 500 millioner kroner for 2005. Noraudit Oslo fusjonerte tidligere i år med Dybwad Revisjon, og skal nå fusjonere med BDO Revico Oslo.

Den fusjonerte enheten BDO Noraudit er organisert som et nettverk av selvstendige partnerskap der hvert enkelt revisjonsfirma håndterer sin egen økonomi. Selskapet blir en del av BDO International, som etter de fire store, er det største internasjonale revisornettverket. Medlemmene i nettverket er selvstendige revisorer i hvert sitt land som er samlet under en felles merkevare. BDO er til stede i 105 land med til sammen nær 28 000 medarbeidere fordelt på 621 kontorer. BDO har 1700 medarbeidere i Norden og de baltiske land. - Vi ville ha en internasjonal forbindelse som var sterk i Norden, sier Rivelsrud.

Rivelsrud sier at BDO Noraudit består av en rekke erfarne revisorer som har relevant erfaring innen skatt og avgift. Det er et sterkt og økende behov for fagfolk som veiledere og vi vil ytterligere utvide vår spesialkompetanse innen disse feltene, sier han.

- Det stilles stadig større krav til revisor, og det er viktig å være stor for å bygge kompetanse. Rekrutteringsmessig og markedsmessig er størrelse også viktig, sier Rivelsrud.

I det fusjonerte selskapet er det meningen at Noraudits fagavdeling skal styrkes med kompetanse og kapasitet fra de to nye medlemmene. Kursing og veiledninger på intranett skal sammen med tilgang til fagansvarlige bidra til kunnskapsdeling og spesialisering, sier adm. direktør Ludvik Sandnes. Vi skal fortsatt være lokal for de små, men ha den nødvendige størrelsen for å kunne spisse kompetansen og være en interessant oppdragsgiver for de større selskapene, sier Sandnes.

Sandnes tror også at selskapets nye IT-opplegg og CRM-system, som alle kontorene er knyttet til, vil være en sterk bidragsyter til mer effektiv drift og bedre kundebehandling. Opplegget er web-basert og tilgjengeligheten er derfor ikke geografisk betinget. - Den er like god både fra revisors og kundens kontor, selv om det naturligvis er lagt inn maksimal sikkerhet når det gjelder adgang til virksomhetskritisk informasjon. Når det gjelder utfordringer, tror Sandnes at rekruttering - kampen om fagkompetansen - vil være den største utfordringen fremover. God ledelse er også en utfordring for bransjen siden ledelsen i stor grad består av eiere og fagfolk som har tatt en profesjonsutdannelse uten ledelse som eget fag.

- Nå har vi fått den nødvendige veksten, og fremover er det viktig for oss å konsolidere og bygge profil i markedet, sier Rivelsrud.

BDO Noraudits ambisjoner? Målet er å bygge landets beste organisasjon for revisorer. - Motiverte og dyktige medarbeidere med godt verktøy tar bedre vare på kundene, sier Sandnes. - Vi skal bli den foretrukne leverandør av revisjonstjenester innen utvalgte bransjer, gjennom smidigheten til de små og styrken til de største, avslutter Rivelsrud.

Logg inn for å fortsette

Glemt passordet?