IFRS 2 Verdsettelse av ansatteopsjoner

I del 1 av denne artikkelen omtalte vi hovedprinsippene for verdsetting av opsjoner og viste eksempler på verdsetting av enkle ansatteopsjoner ved hjelp av Black-Scholes-modellen. I del 2 omtales bruk av binomiske modeller for verdsetting av ansatteopsjoner, og eksempler på verdsetting av opsjoner med spesielle egenskaper.

Markus Schmid er siviløkonom og statsautorisert revisor. Han er tilknyttet Ernst & Youngs fagavdeling regnskap.

Statsautorisert revisor

Ernst & Young

Finn Espen Sellæg er siviløkonom, statsautorisert revisor og autorisert finansanalytiker. Han er tilknyttet Ernst & Youngs fagavdeling regnskap.

Statsautorisert revisor

Ernst & Young

1 Alternative modeller til Black-Scholes

I tilfeller hvor ansatteopsjoner har lang løpetid og/eller spesielle egenskaper heter det i IFRS 2 at Black-Scholes eller andre lignende stokastiske modeller som baserer seg på forutsetninger som dem nevnt i del 1, ikke representerer den beste metoden for å fastsette virkelig verdi av ansatteopsjoner. Black-Scholes kan tilpasses for å hensynta egenskaper ved ansatteopsjoner diskutert i del I, for eksempel ved å etablere en forventet løpetid for opsjonen. Slike tilpasninger vil imidlertid representere forenklinger ved modellen som IASB mener kan føre til feil eller unøyaktigheter i verdsettelsen. IASB er av den oppfatning at binomiske modeller som hensyntar den ansattes forventede utøvelsesatferd, basert på egenskaper ved den underliggende aksje og andre fremtredende variable knyttet til opsjonene, vil være bedre egnet for verdsettelse av ansatteopsjoner. Dette forutsetter imidlertid at det faktisk er spesielle betingelser ved opsjonene og/eller at de har lang løpetid. I motsatt fall kan Black-Scholes benyttes.

Forhold som kan skape unøyaktighet i verdsettelsen ved bruk av Black-Scholes er rentens terminstruktur og forutsetningen om konstant volatilitet. Renten vil normalt variere avhengig av lengde. Volatiliteten vil endres avhengig av kursutvikling på underliggende aksje og tid frem til opsjonens forfall. Vi vil komme nærmere inn på dette senere i artikkelen.

En binomisk modell bygges opp som et tre med grener som representerer ulike mulige utfall langs en tidsakse hvor definerte tidspunkt utgjør en forgreining. Ved hver forgreining defineres sannsynligheter for mulige scenarioer for verdiutvikling for aksjen i påfølgende periode. I IFRS 2 benyttes begrepet «binominal lattice model» for slike modeller.

I FAS 123 defineres en «lattice model» på følgende måte: «A model that produces an estimated fair value based on the assumed changes in prices of a financial instrument over successive periods of time. The binomial model is an example of a lattice model. In each time period, the model assumes that at least two price movements are possible. The lattice represents the evolution of the value of either a financial instrument or a market variable for the purpose of valuing a financial instrument. In this context, a lattice model is based on risk-neutral valuation and a contingent claims framework.»

En slik binomisk modell er mer fleksibel enn Black-Scholes-modellen. Denne binomiske modellen kan for eksempel bruke dynamiske antakelser knyttet til volatilitet, utbytteandel og rentenivå som input. Samtidig kan det etableres sammenhenger mellom volatilitet og historisk avkastning. Dersom siste tids avkastning på underliggende aksje er negativ, vil dette ofte resultere i økt volatilitet i underliggende aksje. Dersom aksjekursen nylig er gått opp, vil dette ofte tilsvarende gi lavere volatilitet i aksjen. Samtidig kan det innarbeides antakelser om at sannsynligheten for tidlig utøvelse av opsjonen vil øke i takt med egenverdien eller antakelsen om at ansatte har en tendens til å utøve opsjoner med høy egenverdi kort tid etter at de er opptjent. Andre spesielle egenskaper ved opsjonene kan enkelt bygges inn i modellen.

I utgangspunktet ser en binomisk modell ut til å være en overdrevet forenkling av virkeligheten. Det må imidlertid bemerkes at modellen bygges opp basert på et estimat på fremtidig volatilitet, og det faktum at sannsynligheter for økning av aksjeverdien er større enn reduksjon kan enkelt hensyntas i modellen. Ved å bygge treet med et tilstrekkelig stort antall grener vil en fremtidig utvikling av aksjekursen kunne anslås rimelig godt. Det er imidlertid viktig å ha i mente at modellen ikke tar sikte på å anslå faktisk fremtidig utvikling i aksjekursen, men snarere hvordan markedsaktører forventer at aksjen kan utvikle seg i fremtiden for å fastsette en verdi av opsjonen i dag.

Eksemplene som omtales i det følgende kan for illustrasjonsformål finnes på følgende adresse: www.ey.com/global/content.nsf/Norway/IFRS2_Verdsettelse

1.1 Konstruksjon av en binomisk modell for verdsettelse av ansatteopsjoner

Modellen vi presenterer her er verken en ligning eller en formel, men et rammeverk for å beregne virkelig verdi av en opsjon basert på nåverdien av en estimert fremtidig kontantstrøm. Modellen er som nevnt tidligere mer fleksibel ved at den kan hensynta spesielle egenskaper ved ansatteopsjoner som Black-Scholes ikke kan.

Som beskrevet over er modellen et tre hvis grener utgjør mulige fremtidige bevegelser i kursen på underliggende aksje. Disse kursene benyttes deretter for å beregne verdien av opsjonen. For illustrasjonsformål vil vi i første omgang presentere en enkel modell med kun noen få forgreininger og beregne verdien av en enkel opsjon. En slik verdsettelse vil ikke avvike vesentlig fra en verdsettelse basert på Black-Scholes, som representerer fasiten gitt disse forutsetningene. Vi vil deretter vise hvordan den binomiske modellen kan utvides ved at den hensyntar flere av de egenskapene ansatteopsjoner ofte har.

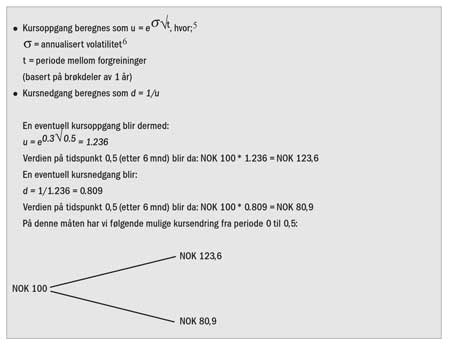

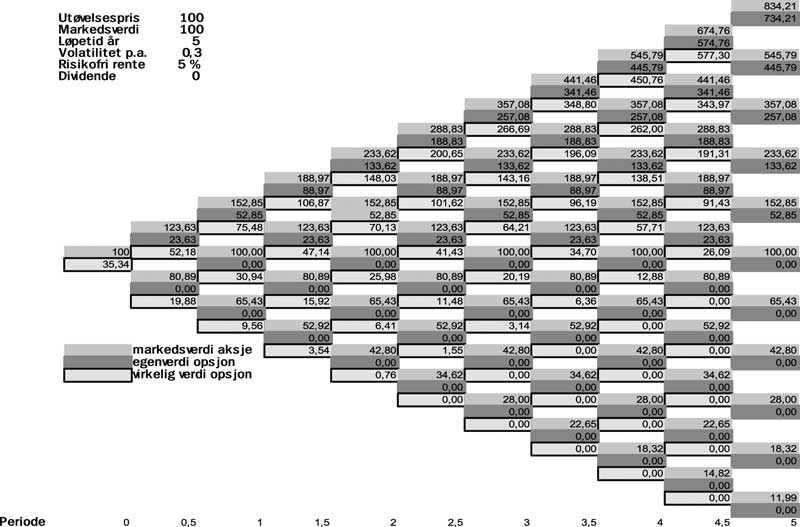

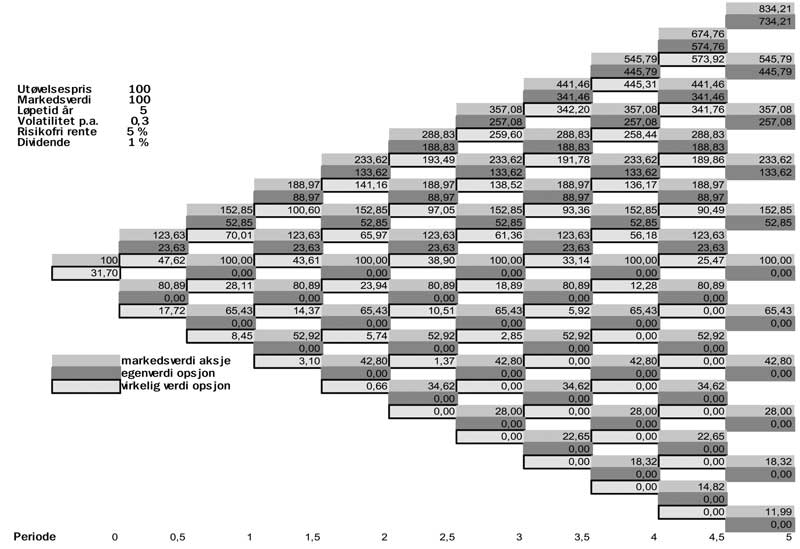

Vi antar at en opsjon er utstedt med en utøvelsespris på kr. 100, og at kurs på underliggende aksje er kr. 100 på tildelingstidspunktet. Selv om det for opsjoner med lang varighet kanskje blir feil, antar vi her som en forenkling at alle parametre forventes å være konstante over opsjonens løpetid. Vi antar også at det ikke utdeles utbytte på underliggende aksje. Volatilitet settes til 0,3. Opsjonens varighet er 5 år, og perioden mellom forgreiningene i modellen settes til 6 måneder.

På tildelingsdagen, t = 0, er pris på underliggende aksje kr. 100. Ved hver forgreining beregnes to mulige endringer i pris (opp eller ned) basert på aksjens volatilitet. De to mulige prisendringene beregnes på følgende måte:

Denne prosessen med å utvide treet fortsetter på samme måte ved hver forgreining frem til den siste perioden før utløp av opsjonen. Treet som viser utviklingen i aksjekursen vises nederst på siden.

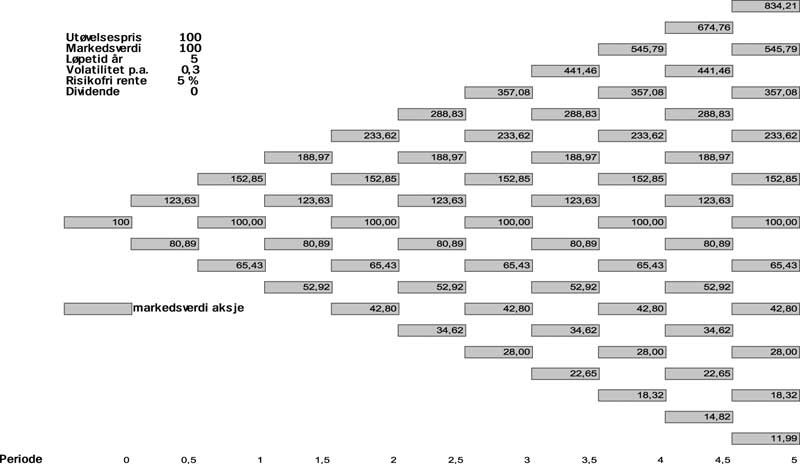

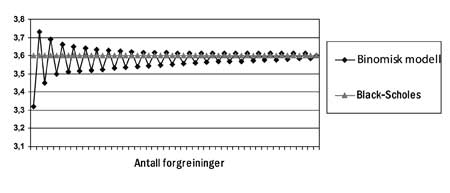

Som vi ser av figuren har vi estimert 11 ulike utfall for aksjekursen for periode 5,0. Disse utfallene varierer helt fra 11,99 til 834,21. Utfallene er bestemt ut fra forventet volatilitet i aksjen. En av fordelene ved denne modellen er dens evne til å beskrive et stort antall mulige fremtidige kursendringer for underliggende aksje fra tildeling til utløp av opsjonen. I eksemplet ovenfor (som kun er presentert for illustrasjonsformål) er det brukt et intervall på 6 måneder mellom hver forgreining. Dette intervallet er imidlertid for langt og blir dermed upresist i forhold til å beskrive fremtidige kursendringer. Det er vanskelig å si hvor mange forgreininger en modell bør ha, men dersom variablene er konstant i hele perioden, vil verdien nærme seg det den ville blitt ved å bruke Black-Scholes-modellen ved å øke antall forgreininger. Forklaringen til dette er at den binomiske modellen har et fast antall mulige utfall for fremtidig pris, mens Black-Scholes og andre stokastiske modeller har et uendelig antall mulige utfall for fremtidig pris. I praksis benyttes ofte modeller med 2 forgreininger pr. måned.

Modellens nøyaktighet øker altså med kortere intervall mellom forgreiningene. Etter hvert som antall forgreininger øker vil imidlertid effekten på nøyaktighet ved å øke antall forgreininger med én reduseres (altså marginaleffekt). En viktig effekt med slike modeller er at en modell med et par antall forgreininger vil gi en for høy verdi, mens en modell med odde antall forgreininger vil gi for lav verdi. En mulig fremgangsmåte blir dermed å lage to modeller med et håndterbart antall forgreininger, hvor den ene modellen har par antall forgreininger mens den andre modellen har odde antall forgreininger og beregner verdien som gjennomsnitt av de to resultatene. Denne sammenhengen ser vi klart i figuren under.

Legg merke til at en økning i aksjekursen etterfulgt av et fall vil gi samme kurs som et fall etterfulgt av en oppgang i modellen skissert i figur 1. Sagt på en annen måte vil man kunne ende opp med samme aksjekurs ved forskjellige utfall ved forgreininger (kursoppgang vs kursnedgang). Dette forenkler verdsettelsen, og er et resultat av forutsetningen om konstant volatilitet. I eksemplet ovenfor er det 66 (1+2+3+...+9+10+11) forgreininger. Dersom antall forgreininger økes uten at effekten som skissert ovenfor oppnås, vil antall forgreininger øke til 2047 (211-1). Dersom en bygger en modell for en opsjon med 10 års varighet med to intervaller per måned vil antall forgreininger bli henholdsvis 29.161 og (2241-1). Alternative forutsetninger som ikke vil gi den effekten at man ender opp med samme aksjekurs, drøftes i fortsettelsen.

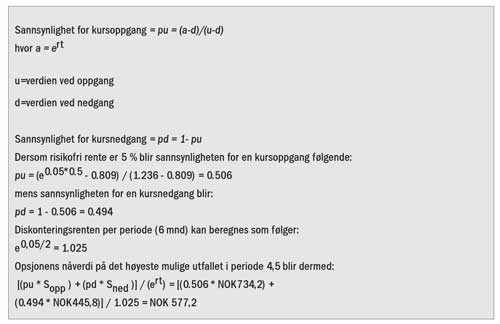

Etter at modellen som skisserer utvikling i aksjekursen er satt opp, må opsjonen verdsettes ved hver forgreining ved å starte til høyre og regne seg bakover. Oppstart er i enden av treet (ved t = 5 i vårt eksempel). Verdsettelse av opsjonen ved siste forgreining er enkel fordi opsjonen forfaller og virkelig verdi er lik opsjonens egenverdi dersom denne er positiv og 0 dersom denne er negativ. Aksjekursen på det høyeste mulige utfallet i periode 5 vil være 834,2. Siden utøvelsesprisen er NOK 100, blir opsjonens egenverdi NOK 734,2.

Neste steg er å beregne opsjonens verdi på alle mulige utfall for periode 4,5. For å gjøre dette må vi i hvert punkt beregne nåverdien av de to mulige utfallene på tidspunkt t = 5 basert på sannsynligheten for de to utfallene og risikofri rente.

Generell økonomisk aktivitet i samfunnet og tidsverdien av penger gjør at aksjekursen alltid er forventet å øke over tid. Dette innebærer at det på hvert tidspunkt er høyere sannsynlighet for at kursen går opp enn at den går ned. En måte å hensynta dette på er å justere sannsynligheten knyttet til oppgang og nedgang i aksjekursen til noe annet enn 50/50, slik at sannsynligheten for en oppgang (nedgang) er større (mindre) enn 50%. Denne endringen i sannsynlighetsvurdering endrer verdsettelsen. De nye sannsynlighetsvektene kan beregnes ved å ta utgangspunkt i risikofri rente på følgende måte:

S opp er opsjonens egenverdi i påfølgende periode dersom aksjekursen går opp. Tilsvarende er S ned opsjonens egenverdi i påfølgende periode dersom aksjekursen går ned. For å finne verdien av opsjonen i periode 0 fortsetter vi å beregne opsjonens verdi bakover ved hver forgreining som vist i figuren under.

Som vi ser av denne modellen er beregnet verdi av opsjonen 35,34 mot 35,95 som beregnet av Black-Scholes i del 1. Hadde vi utvidet antall grener i modellen over, hadde verdien til slutt gått mot 35,95, som for slike enkle opsjoner er den korrekte verdien.

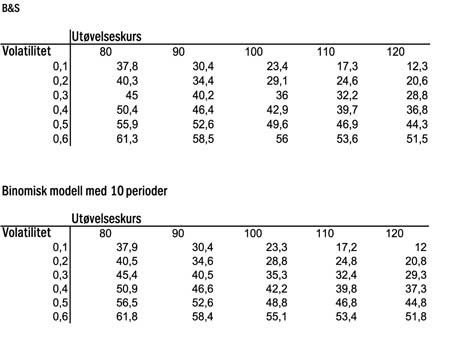

I tabellene nederst på siden sammenlignes beregnet verdi av opsjon som beregnet av den binomiske modellen ovenfor og Black-Scholes for ulike forutsetninger for volatilitet og utøvelsespris. Vi ser at den binomiske modellen med 10 perioder gir verdier som ikke avviker vesentlig fra verdier som er beregnet av Black-Scholes.

1.2 Utvidelse av den binomiske modellen

Vi vil i dette avsnittet drøfte egenskaper ved modellen som illustrerer dens evner til å hensynta et spekter av forutsetninger. Dette øker nøyaktigheten i verdsettelsen av ansatte-opsjoner. Vi vil nedenfor drøfte alternative forutsetninger vedrørende volatilitet, utbytte og atferd med hensyn til utøvelse og oppsigelser.

1.2.1 Variabel utøvelsespris

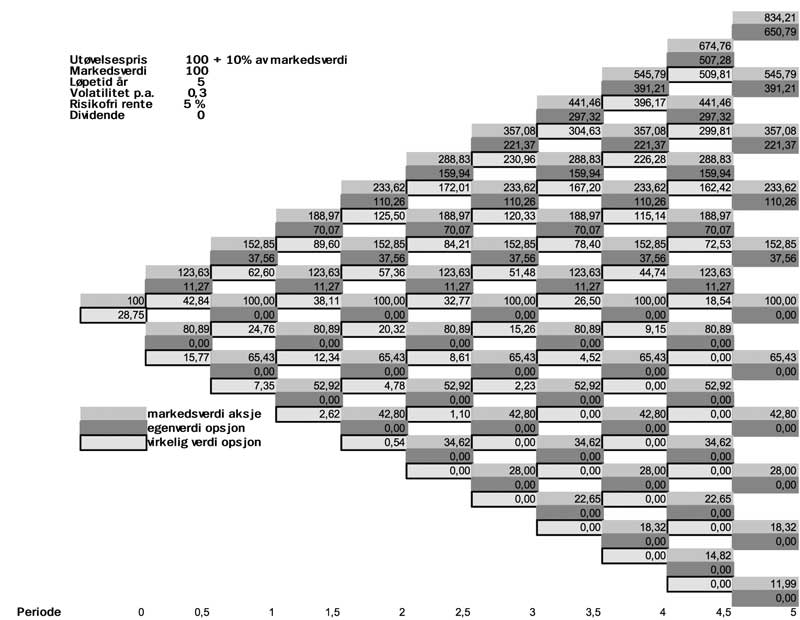

Dersom for eksempel utøvelsesprisen varierer som en prosent av markedsverdien av aksjen, så kan dette enkelt legges inn i beregningen av egenverdien i de ulike utfallene i siste periode i modellen over. Når disse tallene benyttes ved nåverdiberegningen bakover i modellen, blir dette hensyntatt i verdsettingen.

La oss anta at utøvelsesprisen i eksemplet over ikke er 100, men 100 pluss 10% av markedsverdien av aksjen. Dersom markedsverdien av aksjen er 400, blir dermed utøvelsesprisen 140 (100 + 400*0,1) osv. Dette kan vi da legge inn i modellen (til høyre):

Som vi ser av denne beregningen blir verdien med disse forutsetningene 28,75 mot 35,34 i grunneksemplet.

1.2.2 Volatilitet

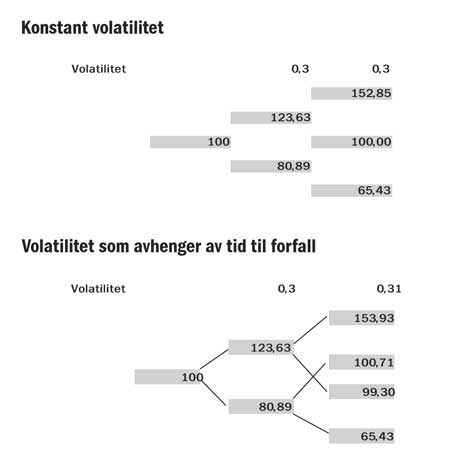

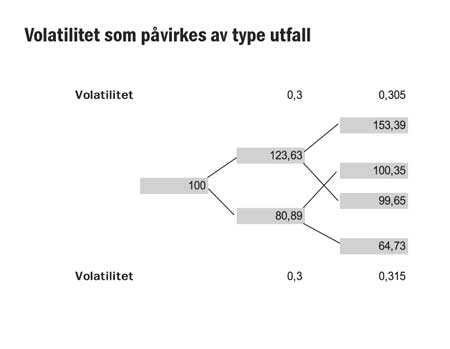

Det er flere forutsetninger som kan tas knyttet til volatilitet og som vil resultere i en mer kompleks modell hvor man ikke ender opp med samme aksjekurs ved ulike utfall ved de ulike forgreiningene. Dette vil være resultatet dersom man forutsetter at volatiliteten varierer avhengig av tid til forfall eller påvirkes av type utfall ved de ulike forgreiningene. Normalt vil volatiliteten være lavere (høyere) etter en kursoppgang (kursnedgang).

Empirier viser at en opsjons implisitte volatilitet avhenger av tid frem til forfall. Opsjoner med kort varighet har en høyere implisitt volatilitet enn opsjoner med lang varighet. Volatiliteten vil dermed kunne antas å være større i tidligere perioder enn i senere perioder. Dersom vi ser på eksemplet i figuren nedenfor, kan vi anta at volatiliteten er 31% istedenfor 30% ved andre forgreining. Forgreiningene som representerer de første to periodene vil dermed avvike fra den opprinnelige modellen som følger:

Dersom det forutsettes at volatiliteten påvirkes av type utfall, vil dette resultere i at man ikke ender opp med samme aksjekurs ved ulike utfall ved de ulike forgreiningene. Endringen i volatilitet kan vises ved at volatiliteten er lavere (høyere) etter en økning (nedgang) i kurs på underliggende aksje. Dersom vi forutsetter at man istedenfor en volatilitet på 31% i andre periode, vil ha en volatilitet på 30,5% dersom kursen er gått opp og en volatilitet på 31,5% dersom kursen er gått ned, vil modellen se slik ut:

Volatilitet som påvirkes av type utfall:

1.2.3 Utbytte

Normalt vil ikke opsjonsinnehaver ha rett til utbytte på den underliggende aksjen. Ved utbyttebetalingen vil aksjekursen falle lik utbytte per aksje. For aksjeeierne er dette uten betydning da kursfallet tilsvarer penger i banken, mens for opsjonsinnehaveren medfører dette at opsjonen faller i verdi. Dette innebærer derfor en ulempe for innehavere av opsjoner. For å hensynta denne ulempen i modellen justeres sannsynlighetsvurderingene for de ulike utfallene på samme måte som man justerte for effekten av endring i risikofri rente:

For å finne opsjonens verdi fortsetter vi med å beregne opsjonens verdi bakover ved hver forgreining tilbake til periode 0. Verdsettelsen ovenfor innebærer en reduksjon i opsjonens verdi på 10,5% i forhold til den opprinnelige beregningen som ga NOK 35,4 og som forutsatte null i utbytte.

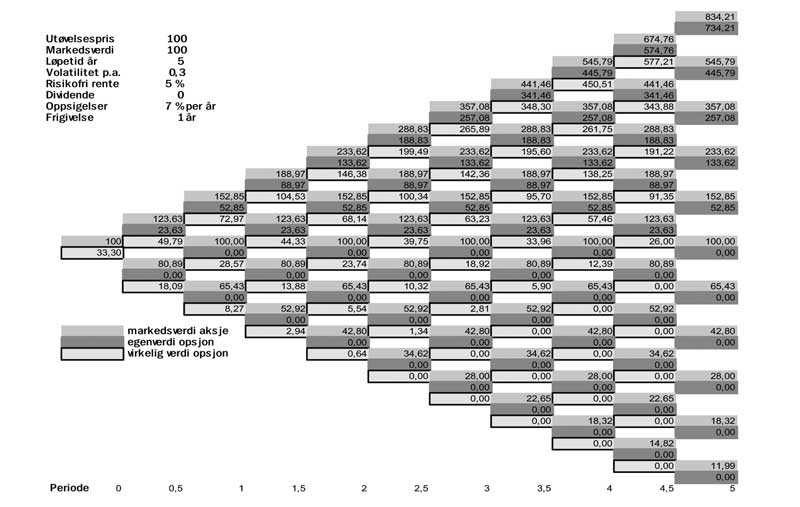

1.2.4 Oppsigelser blant opsjonsinnehavere

I den binomiske modellen kan det defineres en andel av opsjonsinnehaverne som sier opp sin stilling etter opptjening. I mange tilfeller må da enten opsjonen utøves eller den faller bort. Dette faktum reduserer opsjonens verdi, siden det enten betyr at opsjonen utøves før forfall eller at den faller bort (dersom opsjonen ikke er «in the money»). For å innarbeide oppsigelser blant opsjonsinnehavere i verdsettelsesmodellen, fastsetter vi en sannsynlighet for at en innehaver sier opp på fastsatte tidspunkt fra frigivelse til utløpet av utøvelsesperioden. Dersom g står for andel oppsigelser per periode vil opsjonens nåverdi på det høyeste mulige utfallet i periode 4,5 bli det høyeste av 0 og:

(1-g)*[(pu * Sopp ) + (pd * Sned )]/ert + g*(max(egenverdi, 0))

Første del av ligningen ovenfor viser opsjonens nåverdi multiplisert med andel opsjons-innehavere på tidspunkt t = 4,5 som blir i stillingen. Legg merke til at dersom g = 0, vil resultatet bli det samme som i forrige modell. Andre del av ligningen viser opsjonens nåverdi multiplisert med andel opsjonsinnehavere på tidspunkt t = 4,5 som ikke blir i stillingen. Legg også merke til at verdien for de som slutter på tidspunkt t er det høyeste av opsjonens egenverdi og 0. Dette fordi opsjonsinnehaveren som sier opp sin stilling vil utøve en opsjon som er «in the money», mens en opsjon som er «out of the money» ikke vil utøves.

Dersom andel oppsigelser per periode er 7% per år (altså 3,5% per halvår), har vi følgende regnestykke (øverst til høyre i figuren under):

(1-0.035)* [(0.506 * NOK 734,2) + (0.494 * NOK 445,8)]/ 1.025 +

0.035*(max(NOK 674,8-NOK100,0))

Dersom det som tidligere forutsettes at det ikke finner sted utøvelse før utløp, men legger inn muligheten for utøvelse relatert til oppsigelse, vil modellen bli slik som vist øverst i høyre hjørne.

Denne verdsettelsen viser en verdi som er 13% lavere enn i grunneksemplet som ga en verdi på NOK 35,4 og der det var forutsatt at andel oppsigelse var 0.

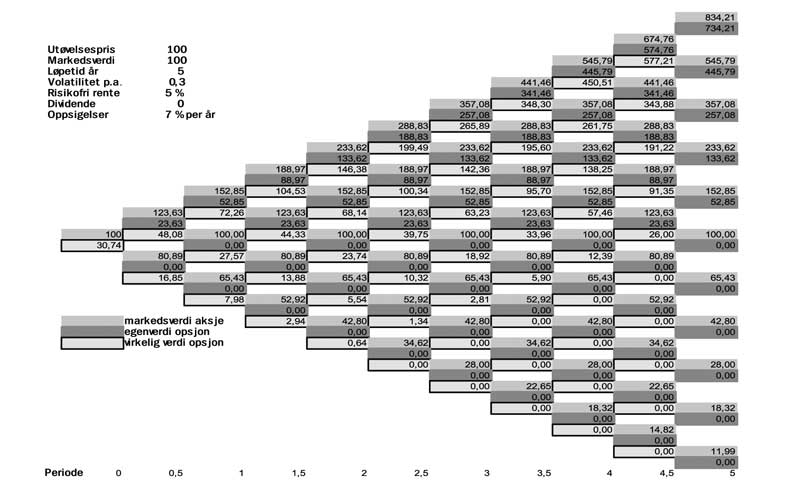

Modellen kan utvides ytterligere ved å innarbeide betingelser for opptjening. Ifølge IFRS 2 skal sannsynligheter for bortfall av opsjonen før opptjening ikke hensyntas i verdsettelsen. Utøvelse eller bortfall av opsjonen vil som beskrevet ovenfor likevel bli hensyntatt i verdsettelsen av opsjoner som er opptjent. Vi vil derfor først, ved hver forgreining, fastslå hvorvidt opsjonen er opptjent, og deretter måle verdien på følgende måte:

Dersom opsjonen er opptjent, er det ingen endringer fra figuren over:

(1-g)*[(pu * Sopp ) + (pd * Sned )] / ert +

g*(max(egenverdi, 0))

Dersom opsjonen ikke er opptjent, blir verdien følgende:

[(pu * Sopp ) + (pd * Sned )] / ert

Dersom vi forutsetter opptjening etter ett år og at andel oppsigelser per periode er 7%, vil målt verdi øke med 8,1%.

Dersom vi sammenligner de to foregående figurene, ser vi at det kun er forskjell i verdi for periode i 0,5 og 1. Dette er opptjeningsperioden. Legg merke til at estimert andel oppsigelser på 7% i opptjeningsperioden hensyntas i selve avlønningskostnaden siden kun 93% av målt virkelig verdi av avlønningen kostnadsføres. Estimert bortfall av opsjonen blir, i motsetning til andre forutsetninger for verdsettelsen, justert til faktisk bortfall slik at kostnadsføring av avlønning kun skjer i de tilfellene denne faktisk er opptjent. Sagt på en annen måte, måles kostnaden ved avlønning som prisen på avlønningen («P») multiplisert med antall («Q»). I motsetning til Q justeres ikke P i etterfølgende perioder. Anta for eksempel at man deler ut 1000 opsjoner og at hver opsjon har en verdi på NOK 33,3. Vi antar først at 7% av opsjonene vil falle bort fordi ansatte slutter i opptjeningsperioden, og vi kostnadsfører derfor: NOK 30.969 (NOK 33,3*1000*(1-,07). Senere viser det seg at kun 900 opsjoner opptjenes, og vi derfor kun kostnadsfører NOK 29.970 (NOK 33,3*900).

1.2.5 Utøvelse

I modellen kan det etableres forutsetninger for forventet utøvelsesatferd på mange ulike måter. For eksempel kan sperreperioder hvor ansatte ikke kan kjøpe og selge aksjer (og dermed ikke kan utøve opsjonen) innarbeides ved å fastsette i hvilke perioder (dvs. ved hvilke forgreininger) opsjonen ikke kan utøves. Det kan også forutsettes at utøvelsesatferd er knyttet til hvorvidt opsjonen er «in the money», «out of the money» eller i pari, endringer med hensyn til dette i en tidligere periode osv.

For illustrasjonsformål kan vi forutsette at alle opsjonsinnehavere vil utøve opsjonen dersom kurs på underliggende aksje overstiger utøvelseskursen med 50%. Dersom vi bygger videre på eksemplet i figuren over, blir prinsippene i verdsettelsen følgende:

Dersom opsjonen er opptjent og verdien av aksjen er høyere enn NOK 150, er verdien ved forgreiningen opsjonens egenverdi siden opsjonsinnehaverne vil velge å utøve opsjonen ved dette utfallet.

Dersom opsjonen er opptjent og verdien av aksjen er lavere enn 150, er verdien ved forgreiningen:

(1-g)*[(pu * Sopp ) + (pd * Sned )] / ert + g*(max(egenverdi, 0))

Dersom opsjonen ikke er opptjent, er verdien ved forgreiningen:

[(pu * Sopp ) + (pd * Sned )] / ert

Dersom denne utøvelsesutløsende faktoren legges til grunn og andel oppsigelser per periode settes til 7%, vil målt verdi reduseres med 22,2% i forhold til forrige eksempel.