Utprøving av periodiseringsprinsippet i staten

Regjeringen la i statsbudsjettet for 2004 opp til å utvikle regnskapsstandarder og prøve ut regnskapsføring etter periodiseringsprinsippet i statlige virksomheter. Stortinget sluttet seg til dette. Finansdepartementet gjennomfører nå et prosjekt som prøver ut regnskapsregler basert på periodiseringsprinsippet og bedriftsøkonomiske modeller i noen statlige virksomheter.

Avdelingsdirektør

Finansdepartementet

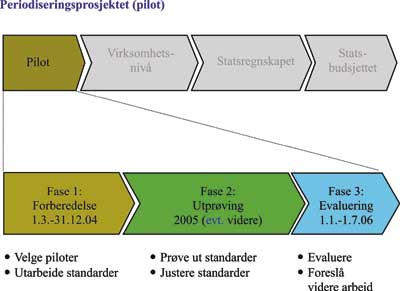

Stegvis innføring av periodisert regnskap

Statsbudsjettutvalget foreslo i NOU 20036 Hva koster det?, at periodiseringsprinsippet (også kjent som regnskapsprinsippet) burde innføres både i statlige virksomheters interne regnskaper, i statsregnskapet og i statsbudsjettet.

Regjeringen la fram sine vurderinger av disse spørsmålene i statsbudsjettet for 2004. Regjeringen varslet der å ville prøve ut periodisert regnskap skrittvis og ta det i bruk i et omfang og i en utforming som er tjenlig ut fra en samlet vurdering av nytte og kostnader. Kostnader ved å framskaffe ny regnskapsinformasjon og nytte av å bruke informasjonen skal evalueres underveis. Etter hver fase skal det tas stilling til om det, ut fra en samlet vurdering av nytte og kostnader, er grunnlag for å gå videre med å prøve ut periodiserte regnskap i statlige virksomheter.

I første fase av prosjektet inngår ti statlige virksomheter som piloter for å prøve ut periodiseringsprinsippet i deres interne virksomhetsregnskap. Prosjektet ledes av Finansdepartementet i samarbeid med Senter for statlig økonomistyring, pilotvirksomhetene og deres departementer. I løpet av første halvår 2006 skal erfaringene i pilotvirksomhetene evalueres. Regjeringen vil deretter foreslå for Stortinget hva som eventuelt bør være neste skritt. Noen mulige scenarier kan være å innføre periodiseringsprinsippet for alle statlige virksomheter, eller for grupper av virksomheter, eventuelt å videreføre pilotprosjektet med flere virksomheter for å innhente ytterligere erfaringer.

Regjeringen understreket samtidig at bevilgningsvedtakene fortsatt bør baseres på kontantstrømmer, dvs. på kontantprinsippet og ikke på periodiserte utgifter og inntekter. Av dette følger at det fortsatt må føres et korresponderende bevilgningsregnskap basert på samme prinsipp. Et flertall i Finanskomiteen sluttet seg til Regjeringens vurderinger.

Logg inn for å fortsette

Glemt passordet?